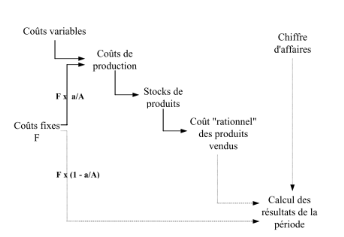

B.L'imputation rationnelle

La méthode de l'imputation

rationnelle est quant à elle conçue comme un correctif au calcul

des coûts réels par la méthode des coûts complets. La

structure du système d'analyse y est donc la même que dans cette

dernière. Mais on tente de rendre les coûts des unités

d'oeuvre des centres et les coûts de production des produits

indépendants du degré d'activité. Pour ce faire, on

considère pour chaque sous-ensemble de l'entreprise un niveau normal

d'activité (A unités d'oeuvre) et si l'on appelle a le niveau

d'activité réel, on ne retient dans le total des frais du centre

considéré que la fraction A/a des coûts fixes F que l'on

aurait pris en charge en totalité dans la méthode des coûts

complets(Cour de comptabilité Analytique ,école des mines de

Paris F.Engel et F.Klets, mars 2005). Schématiquement, cette

méthode se présente comme suit :

`

En gros, les différentes méthodes de calcul des

coûts et coût de revient peuvent être visualisé sur ce

schéma :

Comptabilité à base d'activités: distinction

entre les charges directes et char indirectes(ou frais

généraux)

Coûts standards : coûts

complets « Prévisionnels», distinction entre les

charges directes et les charges indirectes ; analyse d'écarts

Coûts complets (réels) : distinction entre

les charges et les charges indirectes(ou frais) ; méthode de base

du PCG

Imputation rationnelles des frais fixes (peu

utilisée) : distinction premières entre charges directes et

les charges indirectes, puis en général au niveau de ces

dernières entre les frais variables et frais fixes

Coûts marginal (=coûts en marge par

définition à la frontière de la comptabilité et de

l'économie) : a pour sources direct costing

Direct costing (= coûts variable) : Distinction

première entre les charges fixes et les charges variables, puis au

niveau de ces dernières entre charges directes et charges indirectes

(coûts complets sur charges variables)

Coûts direct (peu utilisé) : distinction entre

les charges directes et charges indirectes, très proche du direct

costing, la plupart des charges directes étant variables et plupart des

charges indirectes étant fixes

(Comptabilité analytique, Patrick

PIGET, 3e éd,2001)

|