Le financement et le risque du commerce extérieur : étude comparative entre le crédit documentaire et la remise documentaire au niveau de la BNA 356( Télécharger le fichier original )par Karim Hellal Université de BEJAIA - Master 2013 |

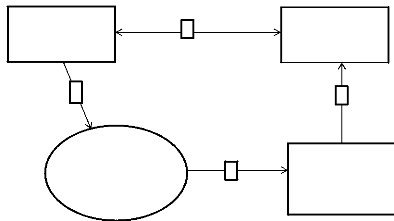

SECTION 3 : les garanties bancaireLes garanties relatives aux marchés à l'étranger sont devenues un outil important du commerce international. Ce phénomène résulte du développement des exportations, mais aussi des exigences accrues des acheteurs. En effet, un certain nombre de garanties ont été mises en place afin de gérer les risques auxquels, l'exportateur ainsi que les banques et les 10 GARSUAULT (P) et PRIAMI (S): op.cit. p.161. Page | 74 établissements de crédit sont exposés, et leurs permet de tenir leurs place sur la scène internationale. Au cours de cette section, nous examinons les garanties mises en faveur des opérations du commerce extérieur. 3.1. Distinction entre le cautionnement et la garantie Le terme caution est souvent utilisé à tort en matière des garanties internationales, donc tout d'abord, il y a lieu de différencier entre une garantie et un cautionnement à travers leurs définitions. 3.1.1. Le cautionnement "Le cautionnement est un contrat par lequel une personne garantit l'exécution d'une obligation, en s'engageant envers le créancier à satisfaire à cette obligation si le débiteur n'y satisfait pas lui-même".11 Le cautionnement est donc un engagement par lequel une personne (caution) est tenue de payer une somme déterminée en faveur d'une autre personne (bénéficiaire) en cas de défaillance du donneur d'ordre. 3.1.2. La garantie Afin de remédier à l'inconvénient du cautionnement et être payé immédiatement, on peut faire appel aux "garanties bancaires". En effet, La garantie est un engagement par lequel une banque (le garant) s'oblige à payer pour le compte de son client fournisseur (donneur d'ordre) une somme déterminée, permettant à l'acheteur (bénéficiaire) d'être indemnisé en cas de défaillance du fournisseur. Ainsi, La garantie se distingue tant par son caractère principal et irrévocable que par son caractère d'engagement autonome et indépendant de l'obligation principale. Par ailleurs, La garantie peut être à première demande (inconditionnelle) payable dès son appel en jeu par le bénéficiaire sans fourniture d'aucun motif et sans tenir compte de 11 Article 644 du code civil algérien, 2007. Page | 75 l'opposition éventuelle du donneur d'ordre. Elle peut être aussi documentaire (conditionnelle) payable sur présentation de documents cités dans l'acte de garantie. 3.2. Les garanties en faveurs de l'importateur Ses garanties permettent aux importateurs de s'assurer de bon déroulement de l'opération commerciale, on distingue quatre types : 3.2.1. La garantie de soumission (BID BOND) Dans le cadre de grands projets, les entreprises recourent aux procédures « d'appel d'offre » ou « adjudication », afin de recenser les différents fournisseurs étrangers potentiels, et choisir la meilleure offre pour l'exécution du marché. On entend par garantie de soumission ou d'adjudication, l'engagement que prend une Banque sur demande de son client vis-à-vis de l'émetteur de l'offre. Par cette garantie, l'importateur pourra être indemnisé d'un certain montant (entre 2 à5% de la valeur estimée du contrat) dans le cas où l'adjudicataire retirerait son offre durant la période de l'examen des propositions12. 3.2.2. La garantie de bonne exécution (Performance Bond) Appelée aussi garantie de bonne fin ; elle engage la banque à payer une somme forfaitaire en cas de manquement du vendeur à ses obligations contractuelles. Elle est donnée lors de la signature du contrat et garantie à l'acheteur que la livraison ou le montage sera mené à terme dans des bonnes conditions. Le montant garanti varie de 5 à 10% de la valeur du contrat. L'effet de la garantie d'exécution cesse lors de la réception provisoire des travaux par le maitre d'ouvrage (dans certains cas, à la réception définitive).13 3.2.3. La garantie de restitution d'acompte (advance payement bond) Les conditions de paiement de commandes à l'exportation prévoient généralement que l'acheteur doit verser un acompte. 12 AMLOUKKAS (A) et GUEDDOUDJ (F), et ZELOUCHE (K) : Credoc comme seul instrument de paiement en Algérie, mémoire de licence, HEC, Alger, 2011, P.66. 13 DUPHIL (F) et PAVEAU (J) : Pratique du commerce international », 21eme édition, FOUCHER, Vanves, 1998. p.476. Page | 76 Cependant, l'acheteur ne versera l'avance (ou l'acompte) prévu que s'il reçoit une garantie de restitution d'avance destinée à lui assurer le remboursement ou la restitution de tout ou d'une partie de cette avance en cas où l'exportateur ne remplirait pas ses engagements contractuels. Son montant correspond à celui de l'acompte qui varie en général entre 5 et 15%. Elle entre en vigueur au versement de l'acompte et s'éteint à la livraison de l'objet du contrat. 3.2.4. La garantie de retenu de garantie Appelée aussi «garantie de dispense de retenue de garantie », elle permet à l'exportateur de recevoir le paiement de la partie du prix contractuel que l'acheteur aurait dû retenir à titre de garantie afin de s'assurer de toute éventuelle mauvaise exécution. Cette mauvaise exécution peut être constatée par la livraison de matériel ou de prestations fournies non conformes aux stipulations contractuelles. Le montant de cette garantie représente généralement 10% du montant du contrat. Elle prend le relais de la garantie de bonne exécution, elle intervient donc pendant la période d'essai qui se situe entre la réception provisoire et la réception définitive, c'est à dire à la fin de l'exécution parfaite des obligations du donneur d'ordre. 3.3. Les garanties en faveur de l'exportateur L'exportateur verse des sommes d'argent pour garantir la performance de sa vente, il peut à son tour exigé de son client des garanties à sa faveur pour se couvrir contre les risques qui peuvent l'affecter. 3.3.1. Lettre de crédit STAND-BAY La lettre de crédit (STAND BY OF CREDIT) est une garantie émise en faveur de l'exportateur par la banque de l'importateur. C'est l'acheteur (importateur) donneur d'ordre qui demande à sa banque d'émettre une lettre de crédit en faveur du vendeur (exportateur). Par cette garantie, la banque s'engage à payer le vendeur à première demande si l'acheteur est défaillant .la lettre de crédit autorise également l'exportateur à tirer une traitre documentaire sur la banque ou sur un autre établissement de crédit désigné à cet effet14. 3.3.2. Le crédit documentaire Le crédit documentaire s'est développé en raison du besoin de sécurité qu'éprouvent simultanément l'exportateur et l'importateur. A cet effet, La technique du crédit documentaire s'est dégagée progressivement de la pratique bancaire en vue de satisfaire les besoins de sécurité qu'implique le commerce internationale. Le crédit documentaire est une garantie de paiement émise par une banque en faveur d'un exportateur .les termes de cette garantie sont définis par l'importateur et sont exprimés dans une « ouverture de crédit documentaire 15 ».le principe de base du crédit documentaire est le troc : l'échange de documents contre un paiement16. 3.3.3. Les autres garanties Nombreuses garanties peuvent entrer en vigueur pour assurer le financement du commerce international telles que les garanties directes, indirects et l'assurance-crédit. 3.3.3.1. Les garanties directes Si la garantie est établie par la banque du vendeur directement au profit de l'acheteur étranger, il s'agit d'une garantie directe.17 Page | 77 14 SIMON (Y) et LAUTIER (D) : finance internationale, 9ème édition, ECONOMICA, paris, 2005, P.719. 15 Les règles et usances uniformes relatives au crédit documentaire. 16 SIMON (Y) et LAUTIER (D) :Ibid., P.713. 17 LEGRAND (G) et MARTINI (H) : commerce internationale, 3ème édition, DUNOD, Paris, 2010, P.181. ? Chapitre III : Les Risques et Les Garanties du Commerce Extérieur Page | 78 Figure N° 06 : Schéma d'une garantie directe Ce schéma explique la mise en place d'une garantie directe

1 Contrat commerciale Exportateur Demande Garantie 2 3 D'émission Banque Banque garante Acheteur Bénéficiaire Source : LEGRAND (G), et MARTINI (H) : commerce internationale, 3ème édition, DUNOD, Paris, 2010, P.181. 3.3.3.2. Les garanties indirectes Si la garantie est montée par une banque locale dans le pays de l'acheteur avec la contre-garantie de la banque du vendeur, on parle de garantie indirecte. La garantie est souvent de droit local et constitue encore un facteur plus protecteur pour le bénéficiaire de la garantie.18 18 LEGRAND (G) et MARTINI (H) : commerce internationale, op.cit., P.181. ? Chapitre III : Les Risques et Les Garanties du Commerce Extérieur Page | 79 Figure N° 07 : Schéma d'une garantie indirect Ce schéma explique la mise en place d'une garantie indirecte

Demande D'émission Garantie Exportateur 2 Banque contre garantie vendeur contre garantie Contrat commerciale 1 3 Banque garante Bénéficiaire Acheteur 4 Source : LEGRAND (G), et MARTINI (H) : commerce internationale, 3ème édition, DUNOD, Paris, 2010, P.181. 3.3.3.3. L'assurance-crédit L'assurance-crédit permet de garantir les entreprises exportatrices contre le risque de non-paiement de l'acheteur étranger auquel elle a consentie un crédit. Cette assurance s'applique aux risques d'interruption de marché pendant la période de la fabrication et elle permet l'indemnisation de l'assuré en cas de perte à la revente de produits spécifiques. C'est une garantie importante du fait qu'elle permet de réduire non seulement les risques d'interruption du marché mais aussi le risque de crédit, le risque politique et de fabrication. ? Chapitre III : Les Risques et Les Garanties du Commerce Extérieur Page | 80 . SECTION 4 : la couverture du risque de change Les entreprises sont confrontées au risque de change, car elles effectuent des opérations d'exportation et d'importation facturées dans des devises différentes de celles utilisées pour l'établissement de leurs bilans et de leurs comptes de résultat. Dans la mesure ou les taux de change ne sont pas stables, ces fluctuations peuvent être à l'origine de gains ou de pertes très importants et l'entreprise doit alors se poser le problème de la gestion du risque de change. 4.1. Définition du risque de change Le risque de change est le risque lié à la variation du cours d'une devise par rapport à une autre monnaie de référence. Une baisse des cours de change peut entraîner une perte de valeur d'avoir libellés en devises étrangères. De même, la hausse des taux de change peut entraîner une hausse de valeur en monnaie nationale pour des engagements libellés en devises étrangères.19 « Le taux de change se définit comme un risque associé à toute transaction sensible aux variations de la valeur d'une monnaie par rapport à une autre »20. 4.1.1. La position de change La notion de risque de change est fortement liée à la notion de position de change. Elle correspond à la différence entre les devises possédées (ou à recevoir) et les devises dues (ou à livrer). Ainsi, si les dettes l'emportent sur les créances, on dit que la position est courte, à l'inverse on dira que la position est longue. Les positions sont tenues devise par devise. Pour une même devise, on peut faire la distinction par type d'opération (au comptant, à terme) par échéance (court terme, long terme). 19 http://www.trader-finance.fr/lexique-finance/ consulté le 22/05/2013 à 07h12 20 LEGRAND (G) et MARTINI (H):Gestion des Operations import-export, op.cit., P.107. ? Chapitre III : Les Risques et Les Garanties du Commerce Extérieur Page | 81 ? Chapitre III : Les Risques et Les Garanties du Commerce Extérieur ? Chapitre III : Les Risques et Les Garanties du Commerce Extérieur 4.2. La naissance du risque de change La transaction internationale se caractérise généralement par les phases suivantes : l'offre d'un catalogue, la commande, la facturation, l'expédition et le paiement. Durant ces différentes périodes, on ne peut parler du risque certain de change (risque économique de change) qu'une fois le contrat commercial est signé. C'est à dire que l'entreprise connaît la devise retenue, le montant du contrat et souvent les délais de paiement et de livraison. 4.2.1. Risque de change à l'exportation Lorsqu'un exportateur fait des propositions de prix ou présente un devis libellé en devises étrangères, il se trouve en risque aléatoire de change car il ne sait pas si un contrat commercial va naître suite à cette proposition. Il en est de même lorsque l'entreprise pratique la vente à l'export sur catalogue, elle se trouve en risque aléatoire de change tout au long de l'année21. 4.2.2. Risque de change à l'importation Lorsqu'une entreprise importe des produits semi-ouvrés ou des matières premières, libellés en devises, elle doit gérer son risque de change entre la date de facturation et la date de règlement. Si les produits importés rentrent dans la production de produits finis, destinés, par exemple, à l'exportation, une mauvaise gestion du risque de change import peut provoquer une augmentation du coût de revient et donc une perte de compétitivité à l'export22. 4.3. La couverture interne du risque de change La gestion interne du risque de change a pour objet soit d'éliminer de façon préventive le risque de change, soit de permettre au niveau global la gestion du risque de change. Plusieurs possibilités existent dans ce contexte23. 21 LEGRAND (G) et MARTINI (H) : Gestion des Operations import-export, op.cit., P108. 22 Ibid., p.108. 23 FONTAINE (Patrice) : marché des changes, PEARSON EDUCATION, paris, 2009.P.133. Page | 82 4.3.1. Le choix de la monnaie de facturation La monnaie de facturation est la devise dans laquelle sera libellé le contrat d'achat ou de vente internationale. Les parties au contrat, qui ont la liberté de choisir cette monnaie de facturation, peuvent choisir une devise plutôt qu'une autre afin de minimiser le risque de change. 4.3.1.1. La facturation en monnaie nationale Pour éviter le risque de change, de nombreuses entreprises, notamment les PME, choisissent de ne facturer ou de n'accepter que des transactions en monnaie national. Cette situation fait peser le risque de change sur la partie étrangère. 4.3.1.2. La facturation en une monnaie étrangère Dans ce cas, l'importateur préfère une facturation dans une devise faible, ayant une tendance à se déprécier par rapport à sa monnaie nationale. De son côté l'exportateur préfère une facturation dans une devise forte, ayant une tendance à s'apprécier par rapport à sa monnaie nationale24. 4.3.2. La compensation des flux Cette technique consiste à utiliser les mêmes devises à l'export et à l'import afin de réduire naturellement l'exposition au risque de change dans une devise. Ainsi une entreprise Contrainte d'acheter ses matières premières en Dollar proposera une facturation en Dollar à Ses clients à l'export. Elle diminue de cette façon le recours au marché des changes et réalise Des économies. 4.3.3. Le TERMAILLAGE (LEADING AND LAGGING) Le termaillage consiste pour une entreprise à accélérer ou à retarder ses paiements en devises étrangères selon les prévisions et les évolutions de hausse ou de baisse des cours de change25. 24 GARSUAULT (P) et PRIAMI (S) : Les opérations bancaires à l'international, Ed. Banque- Editeur, Paris, 1999.p. 25PRISSERT (P), GARSUAULT (P) e t PRIAMI (S) : Les opérations bancaires avec l'étranger, La revue banque éditeur, paris, 1995, p.117. Page | 83 Le principe de cette technique consiste à 26 : ? Accélérer le remboursement des dettes et le recouvrement des créances libellées en devise pouvant s'apprécier (dettes) ou se déprécier (créances) par rapport à la monnaie nationale, et retarder le remboursement des dettes et le recouvrement des créances libellées en devises pouvant se déprécier (dettes) ou s'apprécier (créances) par rapport à la monnaie nationale. 4.3.4. Le NETTING Le netting est une pratique courante dans les grands groupes internationalisés qui permet de supprimer les transferts inter-sociétés par l'utilisation des techniques de Compensation. Cela implique la création d'un centre de netting qui organise le cycle de compensation, centralise l'information et calcule la compensation27. Par ailleurs, le netting a deux impacts importants. Il réduit d'une part l'exposition au risque de change de chacune des filiales .il diminue, d'autre part, le montant des flux financiers qui doivent être transférés entre deux entités du groupe multinational28. 4.3.5. POOLING Le pooling C'est la centralisation la plus large des opérations en devises des différentes entités du Groupe. Tous les flux de trésorerie en devises, qu'ils soient entre sociétés du groupe ou entre sociétés du groupe et sociétés externes au groupe, sont centralisés. Les excédents en devises de certaines filiales sont utilisés pour financer les besoins en devises d'autres Filiales. La gestion de trésorerie est totalement centralisée29. 4.4. Les techniques faisant appel aux banques Les techniques faisant appel aux banques ont pour objet d'assurer l'équilibre de la trésorerie de l'entreprise et permettent ainsi de faire face aux dépenses courantes de l'activité. 26 DEBELS (V), DESMULIERS (G) et DUBUS (B) : les risques financiers de l'entreprise, édition ECONOMICA, paris 1992.P.205. 27 FONTAINE (Patrice) : marché des changes, PEARSON EDUCATION, paris, 2009.P.134. 28 SIMON (Y) et LAUTIER (D) :op.cit., P.887. 29 FONTAINE (Patrice) : op.cit., P.136. ? Chapitre III : Les Risques et Les Garanties du Commerce Extérieur Page | 84 4.4.1. La couverture à terme C'est une technique qui permet de se protéger contre les variations des cours de changes en fixant à l'avance le cours de vente ou d'achat d'une devise sur une opération ultérieure. Pour l'importateur, s'il fixe le cours d'achat pour un règlement ultérieur, il sera garantie une hausse des cours des devises pourrait renchérir son coût d'achat. Pour l'exportateur, s'il fixe le cours de vente de sa devise qu'il recevra ultérieurement, il est garanti contre une baisse des devises qui minorait le prix de sa vente30. 4.4.2. Les avances en devises Il s'agit d'un prêt en devises accordé par une banque à un client exportateur pour couvrir une créance dont l'échéance est plus ou moins proche31. En effet, Les avances en devises sont des techniques bancaires de financement des transactions en devises qui protègent les sociétés contre les variations futures du cours des devises à compter de la date de signature du contrat avec la banque. Par ailleurs, Les avances en devises peuvent être faites au profit d'un importateur. Les devises sont alors affectées immédiatement et directement au règlement du fournisseur étranger. Cette avance est réalisée dans la devise dans laquelle l'importateur attend des décaissements32. 4.4.3. L'option de change L'option de change est un contrat donnant à son acquéreur le droit (et non l'obligation) d'acheter ou de vendre un montant donné de devises à une date (ou pendant une période) déterminée et à un cours fixé par avance appelé prix d'exercice, moyennant le paiement d'une prime. Le droit d'acheter une quantité de devises contre une autre est un call (option d'achat). Le droit de vendre est un put (option de vente)33. 30 BORONARD (V) et MASSABI (F) : Commerce international techniques et management des opérations, 2eme édition, Bréal, Rosny, 1998, p.244. 31 LEGRAND (G) et MARTINI (H): Gestion des opérations import-export, op.cit., p.215. 32 http://www.trader-finance.fr/lexique-finance/ consulté le 22/05/2013 à 09h04 33 DESBRIERES (P) et POINCELOT (E) : Gestion de trésorerie, Ed. Management, Paris, 1999, P. 127. ? Chapitre III : Les Risques et Les Garanties du Commerce Extérieur Page | 85 4.4.4. SWAPS en devises Il s'agit d'une opération par laquelle deux parties échangent leur endettement respectif de même montant et de même durée, en deux monnaies différentes. Les swaps permet d'échanger immédiatement une monnaie contre une autre au cours comptant, avec la certitude de pouvoir refaire l'opération inverse à une date et un cours à terme définis au moment du premier échange. Les swaps de change son très utiles pour gérer le risque de change à longue terme tout en se garantissant contre ce risque. 4.4.5. L'affacturage L'affacturage est un service financier dont le fonctionnement est relativement simple. Contre le paiement d'un coût, l'exportateur vend à un factor (une banque ou un établissement financier spécialisé) l'intégralité des créances à l'exportation qu'il détient sur les acheteurs étrangers qui ont été agréés par le factor. En contrepartie, celui-ci procède au recouvrement des créances, prend en charge le risque de non-paiement et paie comptant des créances .celle-ci concernent des ventent dont les délais de règlement ne dépasse pas 180 jours34. 4.4.6. L'assurance de change L'entreprise peut se couvrir contre le risque de change via des assurances que proposent des organismes externes. Ces assurances ont pour objet de permettre aux entreprises exportatrices d'établir leurs prix de vente et de passer des contrats en devises sans encourir le risque de variation des cours de change. Ces assurances sont multiples : 9 Elles concernent aussi bien des opérations ponctuelles que des courants d'affaires régulier ; 9 Elles peuvent couvrir les variations de change sur un courant d'affaire à l'import ou l'export pendant la période de facturation jusqu'au paiement ; 34 SIMON (Y) et LAUTIER (D) :op.cit., P.754. ? Chapitre III : Les Risques et Les Garanties du Commerce Extérieur Page | 86 ? Ces assurances comprennent parfois des clauses permettant de bénéficier de l'évolution favorable de la devise, le cours garanti pouvant être modifié pendant la période de facturation. Pour la compagnie d'assurance algérienne « CAGEX » elle ne couvre pas encore le risque de change. ? Chapitre III : Les Risques et Les Garanties du Commerce Extérieur Page | 87 |

|