SECTION 2 : le déroulement d'une

opération de crédit documentaire à l'import

Afin d'éclairer la différence entre le

traitement et la réalisation du crédit documentaire et de la

remise documentaire, nous allons présenter et illustrer par un cas

pratique le déroulement d'une opération de crédit

documentaire à travers laquelle nous mettrons en évidence la

complexité de cette opération ainsi que les coûts qu'elle

engendre.

Il s'agira en particulier de montré comment se

réalise un contrat commercial entre un importateur et un exportateur,

l'ouverture d'un dossier de domiciliation bancaire et d'un dossier de

crédit documentaire et l'apurement de dossier de domiciliation.

2.1. Présentation du contrat

Il s'agit d'une entreprise résidente dans la ville de

Bejaïa (SARL SA) spécialisée dans

l'industrie boulonnière. Elle a signé un contrat d'achat d'une

marchandise (FIL MACHINE QUALITE SAE 1006, DIAMETRE 5,5 MM ,2000 MT

MAXIMUM) à un fournisseur allemand (PRIMEX STEEL

TRADING GMBH).

Le contrat est signé le 14/02/2013 entre

les deux parties, il stipule que :

9 La livraison de cette marchandise doit être faite au

plus tard le : 21/03/2013 date d'échéance

d'embarquement.

9 Le prix de cette marchandise a été fixé

à un montant de : 1 427 528,76 USD.

9 La marchandise doit être expédiée au :

port de Bejaïa.

? Chapitre IV : Etude comparative entre le CREDOC et la REMDOC

Page | 95

9 Les conditions de règlement : paiement par

crédit documentaire irrévocable et confirmé payable

à vue.

9 Incoterms : CFR

2.2. L'ouverture du dossier de domiciliation au niveau de

la banque BNA, agence 356.

L'ouverture d'un dossier de domiciliation s'effectue sur une

présentation des documents par l'importateur auprès de sa banque,

les documents fournis sont :

9 Une demande d'ouverture de dossier de domiciliation (annexe

1).

9 Une facture pro-forma (annexe 2).

9 Un engagement d'importation signé par l'importateur

(pour les marchandises destiné à la production et les services)

(annexe 3).

9 La carte NIF (numéro d'identification fiscal

exigé afin de s'assurer que le client est enregistré au registre

de commerce.

9 Une attestation de taxe de domiciliation bancaire sur une

opération d'importation.

En cas d'importation des biens destinent à la revente

en état, l'importateur présente ce document après avoir

payé une taxe de 10 000,00 da. Dans l'autre cas l'importateur est

prié de signé un engagement qui lui interdit la revente des

produits en question en l'état. 1

Au niveau de l'agence, l'agent chargé de l'étude

procède à la vérification de la conformité des

documents, c'est-à-dire la conformité des signatures et de

l'opération avec la règlementation des changes et du commerce

extérieur.

2.2.1. L'attribution d'un numéro de

domiciliation

La demande est acceptée, alors l'agent chargé de

l'étude procède à l'ouverture du dossier de domiciliation

en attribuant un numéro d'ordre chronologique.

1 NB: Dans la demande d'ouverture de dossier de domiciliation,

le client dégage la BNA le risque de change éventuel pouvant en

découler jusqu'à bonne fin de l'opération,

c'est-à-dire si le taux de change augmente cette augmentation sera

répercutée sur le client.

? Chapitre IV : Etude comparative entre le CREDOC et la REMDOC

Page | 96

Le cachet de domiciliation est composé de :

|

N° du guichet de

domiciliation

|

Année/trimestre

|

Nature de

l'opération

|

N° d'ordre

chronologique

|

Codification de la devise

|

|

060101

|

2013/1

|

10

|

00019

|

USD

|

Source : BNA 356

2.2.2. L'ouverture d'une fiche de

contrôle

L'agent classe les documents fournis par l'importateur dans

une fiche de contrôle modèle F.D.I (annexe 4), qui est

conservé au niveau de l'agence pour le suivi et contrôle. Cette

fiche comporte un ensemble d'information identifiant le type, la nature et la

réalisation de l'importation à savoir :

9 Nom de la banque domiciliataire

9 Numéro guichet intermédiaire

9 Nom de l'exportateur.

9 Nom et adresse de l'importateur.

Le but de cette dernière, étant le suivi et la

gestion du dossier domicilie jusqu'à l'apurement. 2.2.3. La

constitution de la commission de domiciliation

On procède au niveau de l'agence à la

comptabilisation des commissions et taxes de la domiciliation en effectuant les

écritures suivantes :

Tableau N° 03 : La constitution de la commission de

domiciliation

|

Désignation

|

Montant

|

|

Commission de domiciliation (fixe)

|

1 500,00 da

|

|

Taxe 17%

|

225,00 da

|

|

Total commission domiciliation (TTC)

|

1 725,00 da

|

Source : réalisé par nous-même à

partir des données de la banque BNA

En fin, Le compte client sera débité de 1725,00 da

lors de sa domiciliation auprès de la BNA.

? Chapitre IV : Etude comparative entre le

CREDOC et la REMDOC

Page | 97

? Chapitre IV : Etude comparative entre le

CREDOC et la REMDOC

? Chapitre IV : Etude comparative entre le

CREDOC et la REMDOC

Page | 99

? Chapitre IV : Etude comparative entre le CREDOC et la REMDOC

L'agent (le banquier) remet à l'importateur les

exemplaires de la facture dûment domiciliée, en opposant sur la

facture le cachet de domiciliation, ainsi qu'un exemplaire de la demande

d'ouverture de dossier de domiciliation datée et signée.

2.3. L'ouverture du crédit documentaire

import

L'ouverture du CREDOC est effectuée par la BNA 356 sur

demande de son client (SARL SA). Au terme du contrat entre le client et son

fournisseur (PRIMEX STEEL TRADING GMBH), ce dernier a exigé d'être

payé par crédit documentaire irrévocable et

confirmé. Cette ouverture consiste :

2.3.1. Pour l'importateur

L'importateur (SARL SA) afin d'ouvrir le CREDOC en faveur de

son fournisseur (PRIMEX STEEL TRADING GMBH), a présenté à

la banque BNA les documents suivants :

9 Une facture pro-forma domiciliée

(annexe 2).

9 La carte NIF (numéro d'identification

fiscal).

9 Il a rempli aussi une demande d'ouverture

du Credoc import (annexe 5), Ce formulaire contient des clauses reprenant les

instructions du client (donneur d'ordre) comme suit :

1. Nom/raison sociale de l'importateur (donneur d'ordre) :

SARL SA

2. Le nom et l'adresse de la banque émettrice :

BNA 356

3. Mode de règlement : Credoc irrévocable

et confirmé payable à vue.

4. La validité de Credoc : 05/04/2013

5. Montant de l'opération en lettre et en chiffre :

1 428 000,00 USD, un million quarte cent vingt-huit mille dollars

(USD).

6. Le nom de bénéficière :

PRIMEX STEEL TRADING GMBH.

7. Le nom et l'adresse de la banque de notificatrice

: BHF BANK, FRANKFURT.

8. Incoterms : CFR

9. Les documents exigés de fournisseur sont :

V' Facture commercial en 04 exemplaires.

V' Jeu complet de connaissement « clean on board »

établi à l'ordre de la BNA

(annexe 6).

V' Photocopie certificat de conformité

V' Photocopie Certificat d'origine

Page | 98

V' Photocopie Certificat de non radio activité

V' Photocopie Certificat de quantité

V' Photocopie EUR 1

V' Photocopie liste de colisage.

V' Photocopie note de poids

V' Une attestation du bénéficiaire certifiant avoir

remis un pli cartable a la SARL SA (originaux documents requis).

10. Frais et commission nés à l'étranger

sont à la charge du bénéficiaire

11. La nature de marchandise : FIL MACHINE QUALITE

SAE 1006, DIAMETRE 5,5 MM ,2000 MT MAXIMUM

12. La date d'embarquent : le 15/03/2013.

13. Le transbordement : interdit.

14. Le port d'arrivé : port

Bejaia.

15. Achat devise : le risque de change est

supporté par l'importateur.2

Dans sa demande d'ouverture de crédit documentaire, le

client a demandé à sa banque un pli cartable, ce dernier est un

simple cartable qui contient des documents tels que (la facture d'origine, le

connaissement, le certificat d'origine...) et permettant le dédouanent

de la marchandise sans attendre que les documents parviennent par le canal

bancaire. Le pli cartable est remis par le capitaine de bord au client.

3

2.3.2. Pour le banquier

L'ouverture du crédit documentaire consiste à :

9 Vérifier soigneusement toutes les

clauses de la demande, et s'assurer de l'aspect réglementaire et

technique au regard des règles et usances, il vérifier aussi que

la demande est remplie sans rature ni surcharge.

9 Vérifier que la provision existe et

suffisante à la réalisation de l'opération.

Après ces vérifications le crédit est

ouvert par le banquier chargé de l'ouverture de crédit

documentaire en procédant comme suit :

2 NB : Le formulaire est remplit en six exemplaire,

les trois premiers sont destinés à la direction des

opérations documentaire (DOD), le 4ème et 5ème à la

banque et le 6ème est remis au client.

3 NB : L'accord de pli cartable reste à

l'appréciation de la banque.

9 L'enregistrement de l'ouverture du

crédit sur un répertoire en lui attribuant un numéro

d'ordre chronologique.

9 L'établissement d'une chemise

crédit documentaire « ET 7 », sur cette chemise sera

rapporté l'essentiel du crédit documentaire.

9 Mettre le cachet « engagement »

à l'endos des feuilles (4) et (5) de la demande d'ouverture.

2.3.2.1. La Procédure de

comptabilisation

Pour constater le blocage de la provision margé (PERG)

à 100 % du montant qui est de 1 427 528,76 USD. Contre-valeur en dinars

au cours de (78,5875) USD/DA soit

112 185 916,43 da.

Débit : compte courant client 112 185 916,43 *100 % = 112

185 916,43 da Crédit : PREG (provision reçue en garantie) = 112

185 916,43 da.

L'imprimé « OD7 » est prévu pour la

passation des écritures des frais d'ouverture et toutes les commissions

et taxes (annexe 7). 4

Le compte client (SARL SA) sera débité

comme suit :

Les commissions d'engagement représentent 6,25 pour

mille de la somme de provision reçue en garantie.

Compte courant client (112 185 916,43 da*(6.25/1000))= 694 101,71

da. Donc la commission d'engagement est de 694 101,71 da.

4 NB : Le client dégage la BNA le risque de

change éventuel pouvant en découler jusqu'à bonne fin de

l'opération, c'est-à-dire si le taux de change augmente cette

augmentation sera répercutée sur le client.

Page | 100

Tableau N° 04 : Comptabilisation des

commissions

|

Désignation

|

Montant

|

|

Commission d'ouverture (fixe)

|

3 000,00 da

|

|

Les commissions d'engagement

|

694 101,71 da

|

|

Frais SWIFT (fixe)

|

2 000,00 da

|

|

Total Hors Taxe

|

699 101,71 da

|

|

Taxes (17%)

|

118 747,29 da

|

|

Total des commissions (TTC)

|

817 949, 00 da

|

Source : réalisé à partir des

données de la BNA

En fin, La banque a débité le compte client de

la somme 112 185 916,43 da en plus des commissions cité dans le tableau

ci-dessous en valeurs de 817 949, 00 da.

La valeur débitée total est de 113 003 865,43

da. 2.3.2.2. Emission du crédit documentaire

La banque BNA transmet par l'intermédiaire de la DOD

(direction des opérations documentaire) un SWIFT (MT 700) (annexe 10)

pour notifier à la banque confirmatrice (BHF BANK) l'ouverture d'un

CREDOC en faveur de son client (PRIMEX STEEL TRADING GMBH).

Cette émission est réalisée de la

façon suivante :

9 Le banquier établi un bordereau d'envoi et le

transmet à la DOD. Ce bordereau est constitué des trois

feuillets, ainsi que les exemplaires des factures domiciliées et une

lettre d'accompagnement de l'agence.

9 Après vérification des documents

envoyés par l'agence, la DOD valide les documents et elle procède

à la transmission de la lettre de crédit à la banque

correspondante.

? Chapitre IV : Etude comparative entre le CREDOC et la REMDOC

Page | 101

2.3.2.3. La réalisation du Credoc

L'exportateur est notifié de l'ouverture de CREDOC

à sa faveur. Il a procédé alors à

l'expédition de la marchandise (FIL MACHINE). Lorsque la marchandise est

parvenue au port de Bejaia, le client à récupérer le pli

cartable qui lui été délivré par le capitaine de

bord et il s'est présenté à la banque pour que cette

dernière endosse le connaissement (à son nom) afin qu'il puisse

dédouaner la marchandise. Le service douanier délivre un

exemplaire déclarant « D10 » au client lors de la prise en

possession de la marchandise, et fait parvenir un exemplaire banque à la

BNA cité TOBAL.

Entre temps, le fournisseur remet les documents à sa

banque ceux stipulés dans la demande d'ouverture du CREDOC. La banque

(notificatrice) les transmet à la DOD qui les vérifie s'ils sont

conformes aux termes et conditions du crédit puis elle les transmet

à son tour à la banque BNA par un bordereau d'envoi .pour qu'elle

procède au règlement. 5

Les documents étaient conformes, la banque BNA s'est

engagée à son tour à créditer le compte de la

banque confirmatrice en lui envoyant un avis de paiement par le biais de La

DMFE (direction des mouvements financiers extérieurs), qui envoi

à son tours à la banque BNA une copier SWIFT envoyée au

correspondant et une « formule 4 » qui est avis de débit

(annexe 8). 6

2.4. L'apurement du dossier de domiciliation

Toute opération de domiciliation doit être

apurée et la valeur des marchandises importées doit correspondre

au montant du transfert (les flux financiers doivent égaliser les flux

physiques). Afin d'apurer le dossier de domiciliation, le banquier à

vérifier les documents suivants

9 La facture définitive ;

9 Le D10 : document douanier qui atteste que la marchandise est

expédiée (annexe 9) 9 La « formule 4 » qui confirme que

le transfert est effectué.

5 NB : Dans le cas où l'opération

réalise sans pli cartable, le client doit attendre que les documents

parviennent par le canal bancaire pour pouvoir dédouaner sa

marchandise.

6 NB : Dès que les documents arrivent

à la banque .cette dernière demande au donneur d'ordre

(l'importateur) une levée de réserve signée qu'il lui

permettra d'effectuer le règlement.

? Chapitre IV : Etude comparative entre le CREDOC et la REMDOC

Le banquier a apuré le dossier après

vérification et il a envoyé une déclaration d'apurement

à la banque centrale.

En somme, dans une opération de CREDOC, lorsque les

documents sont conforme, la DMFE paye l'exportateur par l'intermédiaire

de sa banque et envoi un avis de débit à la banque

émettrice afin que cette dernière crédite son compte. Ce

qui assure la traçabilité de l'opération et la conclusion

du contrat jusqu'au règlement.

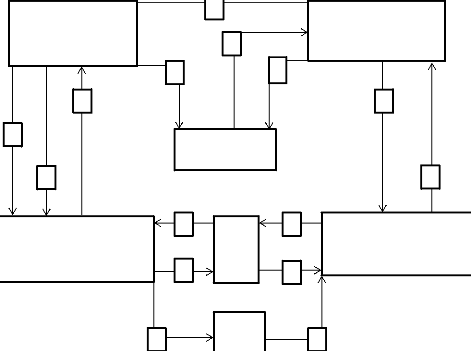

2.5. Récapitulatif du déroulement du

crédit documentaire

Ce schéma récapitulatif retrace l'ensemble des

étapes du déroulement d'un crédit documentaire import

entre l'importateur (SARL SA) et l'exportateur (PRIMEX STEEL

TRADING).

Figure N° 10 : Schéma récapitulatif du

déroulement du crédit documentaire

2

Banque émettrice BNA

(Banque de

l'importateur)

Importateur

Donneur d'ordre

(SARL SA)

3

9'

10

12

3'

9

Transporteur Maritime

1

DOD

DMFE

6'

6

4

8

11

Exportateur

Bénéficiaire

PRIMEX STEEL TRADING

Source : réalisé par nous même

Banque notificatrice BHF (Banque de

l'exportateur)

7

5

Page | 102

? Chapitre IV : Etude comparative entre le CREDOC et la REMDOC

Page | 103

2.5.1. Explication du schéma

1. L'importateur (SARL SA) et le vendeur (PST)

concluent un contrat d'achat d'une marchandise (FIL MACHINE QUALITE

SAE 1006) d'une valeur de 1 427 528,76 USD, dans lequel ils

prévoient le crédit documentaire comme technique de paiement.

2. L'importateur (SARL SA) se domicilié auprès

de la banque BNA 356.

3. l'importateur (donneur d'ordre) demande à sa banque

BNA (banque émettrice) d'ouvrir un crédit documentaire en faveur

du vendeur (PST ) sur la base d'un ensemble d'instructions

précises.

3'. La banque émettrice (BNA) donne

l'ordre à la DOD d'ouvrir le crédit documentaire en faveur du

vendeur (PST).

4. La DOD rédige un avis d'ouverture selon un message

SWIFT MT 700 dont sont mentionné (bénéficiaire, donneur

d'ordre, banque notificatrice, montant, durée de validité, la

nature de marchandise, les documents requis) et le transmet à la Banque

notificatrice BHF (Banque d'exportateur).

5. La banque notificatrice BHF informe son client (PST) de

l'émission du crédit documentaire en sa faveur.

6. Le vendeur (PST) expédie la marchandise selon

l'incoterm CFR

6'. En contrepartie de la prise en charge de

la marchandise, le transporteur remet au vendeur (PST) le connaissement.

7. Le vendeur (PST) transmet tous les documents exigés

dans les conditions du crédit (y compris ceux attestant

l'expédition des marchandises) à la banque notificatrice BHF.

8. A la réception des documents d'expédition,

la banque notificatrice BHF vérifie leur conformité Si ces

documents satisfont aux conditions du crédit, la banque BHF les transmet

à la DOD.

9. La DOD vérifie à son tour les documents

reçus, et les transmet à la banque émettrice (BNA).

9'. La banque émettrice (BNA)

reçoit et vérifie les documents afin de s'assurer qu'ils ont

l'apparence de conformité au crédit documentaire, ensuite elle

les remet à l'importateur (SARL SA).

10. La BNA donne l'ordre à la DMFE de payer l'exportateur

(PST).

11.

? Chapitre IV : Etude comparative entre le CREDOC et la REMDOC

Page | 104

DMFE paye l'exportateur par l'intermédiaire de sa banque

BHF.

12. L'importateur est alors en mesure de prendre livraison des

marchandises en remettant les documents de transport au transporteur.

|