Le financement et le risque du commerce extérieur : étude comparative entre le crédit documentaire et la remise documentaire au niveau de la BNA 356( Télécharger le fichier original )par Karim Hellal Université de BEJAIA - Master 2013 |

Section 2 : le financement des importationsLes technique de financement des importations utilisées dans les transactions commerciales internationales sont nombreux et présentent des caractéristiques différentes (avantages, inconvénients, sécurité, rapidité, coûts...). Le choix de telle ou telle technique de financement dépend des possibilités (législation et réglementation des changes offertes par le pays de l'importateur et celui de l'exportateur). Il dépend aussi des négociations commerciales entre les deux parties (importateur/exportateur). 3 BERNET (Rolande) : principe de technique bancaire, 25 éditions DUNOD, paris, 2008, p.258. 4 http://www.becompta.be/modules/dictionnaire consulté le 14/04/2013 à 17h49. 5 LEGRAND (G) et MARTINI (H):op.cit., p.129. Page | 36 Par ailleurs, les techniques de financement les plus élaborées et les plus adéquates dans ce cas sont "le crédit documentaire, remise documentaire et le transfert libre. 2.1. La remise documentaire (l'encaissement documentaire) L'encaissement documentaire est un mode de règlement beaucoup moins compliqué, il est recommandé lorsque : 9 Il y a une confiance et de bonnes relations d'affaire entre les partenaires. 9 La situation politique, économique et monétaire du pays de l'importateur est stable. 9 La marchandise peut facilement être revendue sur place en cas de désistement de l'importateur. 9 L'importateur a la possibilité d'inspecter la marchandise avant de procéder au règlement. 2.1.1. Définition La remise documentaire est une procédure de recouvrement dans laquelle une banque a reçu mandat d'un exportateur (le vendeur) d'encaisser une somme due par un acheteur contre remise des documents. Le vendeur fait établir les documents de transport à l'ordre d'une banque. Cette banque doit remettre les documents commerciaux et de transport à l'acheteur, contre paiement ou acceptation d'effets de commerce. La remise documentaire est soumise à des règles et usances6. " Le terme «encaissement documentaire» peut signifier soit : Documents commerciaux accompagnés de documents financiers Documents commerciaux non accompagnés de documents financiers"7. Nous entendons par : Documents commerciaux : documents relatifs au prix, au transport. Documents financiers : tous les instruments de paiement, chèques, effets de commerce. 6 La chambre de commerce internationale a édité des brochures relatives aux règles et usances uniformes et notamment : - la brochure n° 522 relative à la remise documentaire, - la brochure n° 382 relative à l'arbitrage, - la brochure n° 600 relative aux crédits documentaires (révision de 2007), 7 Article 2.d. des RUU relatives aux encaissements. Publication CCI n° 522. Paris. Révision de 1995. Page | 37 ? Chapitre II : le Financement du Commerce Extérieur 2.1.2. Cadre Règlementaire de la remise documentaire Dans la « Loi de Finance Complémentaire 2011» publiée dans le JO N °40 en date du 20 juillet 2011, l'article 23 modifie désormais l'article 69 de la LFC 2009, il est stipulé que : « Les entreprises productrices de biens et services peuvent payer les importations d'équipements et d'intrants et autres produits utilisés pour la production ainsi que les produits stratégiques à caractère d'urgence par remise documentaire ou crédit documentaire ». 2.1.3. Les intervenants La remise documentaire fait généralement intervenir les parties suivantes : 2.1.3.1. Le donneur d'ordre C'est le vendeur (exportateur) qui donne mandat à sa banque. Il rassemble les documents relatifs à l'encaissement et les transmet à sa banque avec l'ordre d'encaissement. 2.1.3.2. La banque remettante C'est la banque de l'exportateur. Elle exécute ses instructions d'encaissement en remettant les documents à son correspondant dans le pays de l'acheteur afin de recouvrer la créance8. 2.1.3.3. La banque chargée de l'encaissement C'est une banque correspondante de la banque remettante. La banque chargée de l'encaissement doit se trouver dans le pays de l'acheteur9. 2.1.3.4. La banque présentatrice : (banque de l'acheteur) C'est la banque à l'étranger chargée de l'encaissement qui effectue la présentation des documents à l'acheteur et ne les remettra que si elle reçoit le règlement ou une traite, Conformément aux instructions reçues de la banque remettante. 2.1.3.5.Le tiré C'est l'importateur qui est partie redevable du montant, à qui la présentation des documents doit être faite contre paiement ou acceptation d'une ou plusieurs traites. 8 AMLOUKKAS (A), GUEDDOUDJ (F) et ZELOUCHE (K) : Credoc comme seul instrument de paiement en Algérie, mémoire de licence, HEC, Alger, 2011, P.41. 9 Idem. Page | 38 ? Chapitre II : le Financement du Commerce Extérieur 2.1.4. Formes de réalisation La remise documentaire se réalise suivant plusieurs formes10. 2.1.4.1. Document contre paiement (D/P) La banque présentatrice informe l'acheteur de la réception des documents et ne les remet que contre le paiement immédiat de la somme due. 2.1.4.2. Documents contre acceptation (D/A) Correspond à documents contre acceptation. Dans Ce cas, la banque présentatrice ne donne les documents à l'acheteur que contre l'acceptation par ce dernier d'une ou plusieurs traites payables à une échéance ultérieure. 2.1.4.3. Document contre acceptation et aval (garantie, caution) Pour pallier le risque d'insolvabilité de l'importateur et disposer d'une garantie de règlement, l'exportateur, en plus de l'acceptation des traites par son client, peut exiger un aval de la banque de l'importateur sur ces traites. 2.1.5. Les caractéristiques d'une remise documentaire L'encaissement documentaire est régi, conformément aux Règles et Usances Uniformes de la CCI relatives aux encaissements 522 de la CCI. Ces règles reprennent les dispositions générales, la présentation, le paiement, les responsabilités, les commissions et intérêts. Il y a lieu de noter les observations suivantes : 9 Une banque qui reçoit un ordre d'encaissement est libre de ne pas le traiter, mais elle est dans l'obligation d'informer sans retard la partie qui lui a confié l'encaissement. 9 Le devoir d'une banque dans une opération d'encaissement se limite à11 : ? Exécuter les instructions reçues par son mandant. 10 BOUCHATAL (Sabiha) : Le commerce international : paiement, financement et risques y afférant, mémoire DESB, Ecole Supérieur des Banques, Alger, 2003, P.43. 11 AMLOUKKAS (A), GUEDDOUDJ (F) et ZELOUCHE (K) :op.cit., P.44. Page | 39 ? Chapitre II : le Financement du Commerce Extérieur y' Vérifier que les documents reçus ont l'apparence de ceux énumérés dans l'ordre d'encaissement en signalant, sans retard, tout document manquant à la partie qui lui a transmis l'ordre d'encaissement. 9 L'exportateur ne doit jamais expédier sa marchandise directement à l'adresse d'une banque sans l'accord préalable de celle-ci. 9 L'ordre d'encaissement doit contenir les informations suivantes : y' les coordonnées complètes des banques remettante et présentatrice ; y' les coordonnées complètes du donneur d'ordre et du tiré ; y' le(s) montant(s) à encaisser et dans quelle(s) monnaie(s) ; y' la liste des documents joints et le nombre d'exemplaires pour chacun ; y' les termes et conditions selon lesquels le paiement doit être obtenu ; y' les frais et intérêts à encaisser ; y' le mode de paiement ; y' la démarche à suivre en cas de non-paiement ou de non-respect des instructions. 2.1.6. Mécanisme de déroulement d'une remise documentaire L'exportateur indique l'ensemble de ses instructions à la banque remettante dans un document intitulé « Lettre d'instructions ». Celle-ci, en précisant la nature et le nombre des documents exigés, le montant de la remise et les modalités d'encaissement et de transfert, constitue l'élément de base pour le traitement de la remise. Par ailleurs, ce document comprend éventuellement des instructions complémentaires, et de préciser les mesures que doit prendre la banque présentatrice si le règlement donne lieu à des difficultés. L'avis de sort est le document par lequel la banque présentatrice informe le donneur d'ordre (le vendeur) du paiement ou de l'acceptation de la remise documentaire, ou des raisons invoquées par l'acheteur pour retarder ou refuser le règlement. On distingue huit étapes de déroulement de de la remise documentaire :

Page | 40 ? Chapitre II : le Financement du Commerce Extérieur Cette précaution doit permettre d'éviter que l'acheteur puisse entrer en possession de la marchandise avant de l'avoir réglée ;

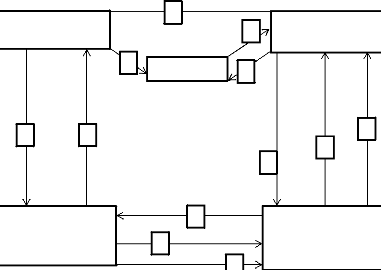

Figure N° 01 : Mécanisme de déroulement d'une remise documentaire Les étapes de la remise documentaire sont retracées dans ce schéma suivant :

Banque présentatrice de l'importateur 5' 5 Importateur 6 Transporteur 7 1 4 2 Banque remettante de l'exportateur 3 Exportateur 8 Source : LEGRAND (G), et MARTINI (H): commerce international, 3éme édition DUNOD, Paris, 2010, p.146. ? Chapitre II : le Financement du Commerce Extérieur Page | 41 2.1.7. Avantages et inconvénients de la remise documentaire La remise documentaire présente plusieurs avantages et plusieurs inconvénients 2.1.7.1. Les avantages de la remise documentaire

9 les banques prennent moins de risques, puisque cette opération n'implique pas l'engagement financier des banques, sauf dans le cas d'une remise documentaire contre acceptation et aval ; 2.1.7.2. Les inconvénients de la remise documentaire

9 Si le client ne se manifeste pas, la marchandise est immobilisée, il faudra la vendre sur place à bas prix ou la rapatrier et donc payer à nouveau des frais de transport. 9 L'acheteur peut invoquer de nombreux motifs pour ne pas payer. Page | 42 ? Chapitre II : le Financement du Commerce Extérieur Cette pratique favorise la renégociation à la baisse des prix par l'acheteur (risque de marchandage). 2.2. Crédit documentaire (Credoc) Du fait de l'éloignement géographique, acheteur et vendeur ne se connaissent souvent pas et il leur est difficile de se faire confiance à la première opération. L'exportateur hésite à entreprendre la fabrication d'un produit s'il n'est pas sûr de se faire payer. De son côté, l'importateur hésite à verser des fonds à l'exportateur, avant d'être sûr que l'expédition est bien conforme aux clauses du contrat. Les intérêts des deux parties étant divergents, l'introduction d'un intermédiaire (une banque généralement) afin de rassurer et de satisfaire les deux parties est nécessaire12. La technique de paiement la plus élaborée et la plus adéquate dans ce cas est "le crédit documentaire". 2.2.1. Définition Le crédit documentaire est l'engagement pris par la banque d'un importateur de garantir à l'exportateur le paiement des marchandises (ou l'acceptation d'une traite) contre la remise de documents attestant de l'expédition et de la qualité des marchandises prévues au contrat.13 Le Crédit Documentaire est soumis aux Règles et Usances Uniformes de la Chambre de Commerce Internationale dont la dernière révision date du 1er juillet 2007 (RUU 600). 2.2.2. Cadre règlementaire L'article 69 de la Loi de Finances Complémentaire (LFC) parue au Journal Officiel n° 44 du 26 juillet 2009 introduit une nouvelle obligation en matière de paiement des importations qui doit s'effectuer obligatoirement par Crédit documentaire. Par ailleurs, dans la « Loi de Finance Complémentaire 2011» publiée dans le JO n°40 en date du 20 juillet 2011, l'article 23 modifie désormais l'article 69 de la LFC 2009, il est stipulé que : 12 BOUCHATAL (Sabiha) :op.cit., P.43. 13 BERNET (Rolland) : principe de technique bancaire, 25 éditions DUNOD, paris, 2008, p.358. Page | 43 ? Chapitre II : le Financement du Commerce Extérieur Les importations destinées à la vente en l'état s'effectue obligatoirement au moyen du seul crédit documentaire. Ainsi, Les entreprises productrices de biens et services peuvent payer les importations d'équipements et d'intrants et autres produits utilisés pour la production ainsi que les produits stratégiques à caractère d'urgence par remise documentaire ou crédit documentaire. 2.2.3. Les intervenants Le crédit documentaire fait intervenir 04 parties 14: 2.2.3.1. Le donneur d'ordre Il s'agit de l'importateur qui donne à sa banque des instructions d'ouverture du crédit documentaire en faveur de son fournisseur (exportateur) en précisant les documents qu'il exige et le mode de réalisation du crédit documentaire 2.2.3.2. La banque émettrice C'est la banque de l'acheteur qui, après avoir reçu des instructions de son client, émet le crédit documentaire, c'est-à-dire procède à son ouverture 2.2.3.3. La banque notificatrice C'est la banque correspondante de la banque émettrice dans le pays du vendeur. Elle va notifier au vendeur l'ouverture du crédit documentaire en sa faveur. La banque notificatrice peut être invitée à confirmer le crédit documentaire. On parle alors de banque confirmante. 2.2.3.4. Le bénéficiaire Il s'agit du l'exportateurs qui bénéficier de l'engagement bancaire. 2.2.4. Les différentes formes de crédit documentaire Il existe différentes types du crédit documentaire, classées selon trois grands critères : 9 Le critère' `'sécurité' 9 Le critère `'mode de réalisation" 9 Et le critère" financement" 14 BOUCHATAL (Sabiha) :op.cit., P.32. Page | 44 ? Chapitre II : le Financement du Commerce Extérieur 2.2.4.1. Selon le critère de sécurité Il existe trois sorts de crédits documentaires qui définissent le degré d'engagement des banques et protège d'une manière croissante l'exportateur :

Ce crédit assure à l'exportateur un double engagement de paiement, celui de la banque émettrice et celui d'une banque dans le pays de l'exportateur (banque confirmatrice), qui est généralement la banque notificatrice. Cette confirmation est demandée soit par la banque émettrice sur instructions de l'importateur, soit sollicitée par l'exportateur auprès d'une banque de son pays. Ce crédit est le plus sûr, car il couvre les risques de non-transfert, les risques politiques, tout en réduisant les délais de paiement. Il constitue, cependant, la forme la plus coûteuse pour l'importateur17. 15 (Article 8 des RUU). 16 OULOUNIS (Samia) :op.cit., P.18. 17 BOUCHATAL (Sabiha) :op.cit., P.34. ? Chapitre II : le Financement du Commerce Extérieur Page | 45 2.2.4.2. Selon le critère Modes de réalisation La réalisation d'un crédit documentaire correspond à l'acte par lequel la banque réalise Ces engagements vis -à- vis du bénéficiaire lorsque celui-ci utilise le crédit. L'article 10 du RUU 500 et l'article 6 du RUU 600 distinguent quatre modes de Réalisation18 :

En fonction de ses considérations propres, l'exportateur souhaite parfois le paiement avant l'arrivée à échéance de la traite. Il devra recourir dans ce cas à la négociation de sa traite, avec la banque, en vue d'aboutir à l'escompte de cette dernière, L'exportateur bénéficiera alors du paiement par anticipation moyennant déduction des intérêts négociés dus à la banque. Pour mettre en oeuvre ce type de crédit, l'exportateur remet à la banque notificatrice les documents accompagnés d'une traite tirée sur la banque émettrice. 2.2.5. Selon le critère de financement Afin de permettre de répondre à une préoccupation majeure concernant le financement du commerce extérieur, plusieurs crédits documentaires spécifiques peuvent répondre aux besoins de financement du commerce extérieur. 18 AMLOUKKAS (A), GUEDDOUDJ (F) et ZELOUCHE (K) :op.cit., p.59. Page | 46 ? Chapitre II : le Financement du Commerce Extérieur 2.2.5.1. Crédit documentaire revolving Ce type de crédit porte sur un montant renouvelable dans la limite d'un plafond convenu. Il permet donc le règlement de plusieurs expéditions successives, sans qu'il soit nécessaire de procéder à l'ouverture d'un crédit documentaire distinct pour chacune d'entre elles 2.2.5.2. Le crédit documentaire transférable C'est une autorisation que donne l'importateur et sa banque à l'exportateur pour transférer tout ou partie du crédit documentaire en faveur d'un ou plusieurs seconds bénéficiaires dans son propre pays ou à l'étranger. Il est utilisé généralement lorsque l'exportateur emploie des sous-traitants et divers fournisseurs. 2.2.5.3. Le crédit RED Clause Ce crédit comporte une clause spéciale autorisant la banque notificatrice ou confirmatrice à effectuer une avance au bénéficiaire, contre son engagement d'effectuer l'expédition et de présenter ultérieurement les documents prévus. Cette clause, insérée à la demande du donneur d'ordre, précise le montant de l'avance autorisée.19 2.2.5.4. Le crédit documentaire adossé ou back to back C'est un second crédit documentaire donné par la banque et dont le donneur d'ordre est bénéficiaire d'un crédit documentaire initial, et ce pour permettre la réalisation de la transaction. Le vendeur, en tant que bénéficiaire du premier crédit, l'offre à la banque notificatrice en « garantie » de l'émission du second crédit20. En qualité de donneur d'ordre pour ce second crédit, il est responsable vis-à-vis de cette banque du remboursement des paiements, qu'il soit lui- même réglé ou non, dans le cas du premier crédit. 2.2.6. Les caractéristiques du crédit documentaire Compte tenu de son importance et de sa fréquence d'utilisation, le crédit documentaire fait l'objet des "Règles et Usances Uniformes" (RUU) édictées par "la Chambre de Commerce Internationale" (CCI) Ces règles précisent les obligations et responsabilités de chaque partie, les documents utilisés, les formes du crédit documentaire.... 19 LEGRAND (G) et MARTINI (H):op.cit., p.150. 20 Revue trimestrielle BNA finance N° 06, les moyens de paiement : le crédit documentaire, Mr SI AMEUR : Directeur des mouvements financiers avec l'étranger (BNA), octobre-décembre 2003, page14. Page | 47 ? Chapitre II : le Financement du Commerce Extérieur 2.2.6.1. Le crédit documentaire possède la particularité d'être à la fois : 9 Un arrangement bancaire pour le règlement des transactions commerciales internationales. 9 Une garantie pour les parties. 9 Un engagement conditionnel c'est à dire une garantie de paiement pour l'exportateur, sous réserve du respect des clauses et conditions du crédit. 9 Une garantie pour l'acheteur, quant à l'accomplissement par le vendeur de ses obligations contractuelles. 9 Un mode de paiement fondé sur la circulation des documents et non point sur celle de la marchandise. 2.6.1.2. Le Cadre juridique selon Usances Uniformes relatives aux crédits documentaires 9 L'exécution des opérations de crédit documentaire repose sur les "Règles et Usances Uniformes Relatives aux Crédits Documentaires" (RUU). 9 De par leur nature, les crédits documentaires sont indépendants des contrats de vente Ou autres contrats sur lesquels ils peuvent reposer (cf. art. 4 RUU 600). 9 En matière de crédit documentaire, les parties s'intéressent aux documents et non aux Marchandises, services et/ ou autres prestations auxquelles ils se rapportent (cf. art. 5 RUU 600). 9 Les instructions d'émission doivent être complètes et précises. Il faut éviter d'y inclure Trop de détails. 9 La banque notificatrice a notamment l'obligation de vérifier l'apparence d'authenticité Du crédit documentaire (cf. art. 9b RUU 600). 9 Les banques n'assument aucune responsabilité quant à la forme, l'exhaustivité, L'authenticité et l'effet juridique des documents ou quant à la désignation, la quantité, Le poids, la qualité, l'existence, etc., des marchandises représentées par les documents (cf. art. 34 RUU 600). 9 La date de validité et le lieu de présentation des documents doivent impérativement Être mentionnés (art. 6 RUU 600). Page | 48 ? Chapitre II : le Financement du Commerce Extérieur 2.2.7. Mécanisme de déroulement d'un de crédit documentaire Une opération de crédit documentaire se déroule comme suit :

Page | 49 ? Chapitre II : le Financement du Commerce Extérieur 12. L'acheteur est alors en mesure de prendre livraison des marchandises en remettant les documents de transport au transporteur. Figure N° 02 : Mécanisme de déroulement d'un crédit documentaire Les étapes du déroulement d'un crédit documentaire sont retracées dans ce schéma suivant :

6 12 5 Transporteur 4 2 11 8 7 Importateur Exportateur 1 9 10 3 Banque émettrice Banque notificatrice Source: http://entreprises.bnpparibas.fr/ 20/04/2013 à 20h15. Page | 50 ? Chapitre II : le Financement du Commerce Extérieur 2.2.7.1. La chronologie du crédit documentaire à l'import Ce tableau explique d'une manière chronologique le déroulement du crédit documentaire. Tableau N° 02 : La chronologie du crédit documentaire à l'import

Page | 51 ? Chapitre II : le Financement du Commerce Extérieur

Source : LEGRAND (G) et MARTINI. (H): Gestion des opérations import-export, édition DUNOD, Paris, 2008, p.181. 2.2.8. Avantages et inconvénients des crédits documentaires Le Credoc comporte plusieurs avantages et plusieurs inconvénients. 2.2.8.1. Les avantages du crédit documentaire a) Pour l'importateur 9 Une sécurité : les fonds ne seront remis au vendeur s'il fournit les documents prouvant qu'il a réellement expédié une marchandise conforme. 9 L'importateur bénéficié d'une garantie documentaire. 9 Le fournisseur étranger pourra accorder un délai de paiement plus ou moins long avec plus facilité si le Credoc dont il est bénéficiaire est confirmé par une banque dans son pays. b) Pour l'exportateur 9 Une facilité de recouvrement des créances sur l'étranger. 9 Une sécurité satisfaisante en cas de crédit documentaire irrévocable et une sécurité totale si le crédit est irrévocable et confirmé. 9 Rapidité de paiement : possibilité d'être payé dès l'expédition des marchandises. Page | 52

? Chapitre II : le Financement du Commerce Extérieur

Une rémunération due à (ouverture de crédit, transfert de fonds et documents). 2.2.8.2. Les Inconvénients du crédit documentaire

9 Formalisme rigoureux : la moindre erreur ou disparité au niveau des documents remet en causes l'engagement bancaire. 9 Risque de non-paiement pour l'exportateur, dû à l'insolvabilité de la banque émettrice ou autre risque politique si le crédit n'a pas été confirmé. 2.3. L'encaissement simple (transfert libre) Le crédit documentaire et l'encaissement documentaire sont les techniques de paiements les plus courantes dans le commerce international compte tenu le degré de sécurité qu'elles apportent aux opérateurs. Toutefois, lorsqu'il y a une confiance totale entre l'acheteur et le vendeur, aucun formalisme n'est nécessaire pour effectuer leur transaction. Ils optent généralement pour la technique d'encaissement simple (transfert libre). 2.3.1. Définition L'encaissement simple est une technique de paiement qui consiste à faire encaisser par la banque du vendeur des documents financiers (une traite dans la majorité des cas). Cette procédure permet à l'exportateur d'expédier directement à son importateur tous les documents relatifs aux marchandises tels que factures, documents de transport et d'autres, et de tirer une traite à vue sur lui, qu'il transmet à son banquier pour encaissement. L'acheteur paie ainsi directement l'exportateur dès réception des documents conformes et non des marchandises21. Cette technique de règlement utilisée entre partenaires entretenant des relations de confiance, pour des raisons de souplesse, d'économie de temps et de frais. 21 http://www.algomtl.com/l consulté le 05/05/2013 à 06h16. Page | 53 ? Chapitre II : le Financement du Commerce Extérieur 2.3.2. Cadre réglementaire Dans la « Loi de Finance Complémentaire 2011» publiée dans le JO n°40 en date du 20 juillet 2011, l'article 23 modifie désormais l'article 69 de la LFC 2009, il est stipulé que : « Les entreprises productrices peuvent recourir au transfert libre des importations des intrants et de pièces de rechange et des équipements nouveaux aidant à la hausse de la productivité des entreprises de production, à condition que ces importations répondent exclusivement aux impératifs de production et que les commandes annuelles cumulées opérées dans ce cadre n'excèdent pas le montant de quatre (4) millions de dinars pour la même entreprise ». 2.3.3. Déroulement de l'opération22 9 Tout d'abord, l'acheteur et le vendeur concluent un contrat commercial dans lequel ils prévoient le règlement par encaissement simple. 9 Avant tout paiement, l'acheteur reçoit de la part du vendeur la marchandise accompagnée des documents d'expédition, en son nom, pour lui permettre d'en prendre possession auprès du transporteur. 9 A la réception de la marchandise, l'acheteur ordonne le transfert du règlement à sa banque pour le compte du vendeur. Donc, le règlement du vendeur par cette technique n'est en aucun cas conditionné par la remise à la banque de documents destinés à prouver qu'il a rempli ses obligations concernant l'expédition de la marchandise. Notons, par ailleurs, que cette technique n'engage pas la responsabilité des banques car ces dernières n'agissant qu'à titre d'intermédiaire pour faciliter l'opération. 2.3.4. Avantages et inconvénient de l'encaissement simple L'encaissement simple comporte plusieurs avantages et plusieurs inconvénients. 2.3.4.1. Avantage Cette opération se caractérise par la : 9 Simplicité de la procédure; 22 BOUCHATAL (Sabiha) :op.cit., P.48. Page | 54 ? Chapitre II : le Financement du Commerce Extérieur 9 Modération des coûts ; 9 Rapidité et souplesse. 2.3.4.2. Inconvénients Cette opération renferme cependant deux inconvénients de taille. 9 Elle apporte peu d'assurance à l'exportateur qui est exposé au risque de non-paiement puisque l'acheteur prend possession des biens avant de payer ; 9 De plus, en n'étant pas basé sur des documents, elle ne prévoit aucune garantie pour se Couvrir contre le non-paiement. 2.4. Le contre remboursement Le contrat remboursement consiste à ne livrer la marchandise que contre son paiement, l'encaissement étant confié aux transporteurs ou transitaires. Cette technique s'utilise pour des opérations de faible montant. Le règlement peut s'effectuer soit en espèces, soit par chèque ou par acceptation de traitre.23 Figure N° 03 : la réalisation du contre remboursement Ce schéma illustre la réalisation du contre remboursement Expédition Expédition Transporteur Client Exportateur

Paiement Paiement Source : PASCO (Corine) : Commerce International 6ème édition DUNOD, paris, 2006, p .115. 2.4.1. Inconvénient du contre remboursement Le risque principal qu'encourt l'exportateur est que ses marchandises soient refusées par l'acheteur. Plusieurs raisons pourraient expliquer ce refus : 9 Les marchandises sont endommagées 9 Les marchandises ne sont pas conformes à ce qui avait été commandé 23 PASCO (Corine) :op.cit., p 115 et p. 116. Page | 55 ? Chapitre II : le Financement du Commerce Extérieur ? Chapitre II : le Financement du Commerce Extérieur |

|