Le financement et le risque du commerce extérieur : étude comparative entre le crédit documentaire et la remise documentaire au niveau de la BNA 356( Télécharger le fichier original )par Karim Hellal Université de BEJAIA - Master 2013 |

Section 3 : le financement des exportationsLa nécessité de favoriser l'exportation et de permettre aux entreprises d'affronter la concurrence étrangère génère un besoin en financement inhérent du fait que le vendeur accorde un délai de paiement plus au moins long à ses clients étrangers. Afin de couvrir les besoins de financement, les exportateurs peuvent trouver auprès des banques plusieurs solutions de financement telle que : Le crédit de préfinancement, crédit fournisseur et acheteur, les avances en devises à l'export, la mobilisation de créances nées sur l'étranger, l'affacturage voire le forfaiting pour les opérations de montant unitaire élevé. 3.1. Le crédit fournisseur Crée par la pratique bancaire et les industriels des pays développés, le crédit fournisseur a pour objectif d'améliorer la capacité de vente des exportateurs face à une concurrence vive sur les marchés internationaux. 3.1.1. Définition Le crédit fournisseur est un crédit bancaire accordé directement au fournisseur (exportateur) qui a lui-même consenti un délai de paiement à son partenaire étranger (importateur). Ce crédit permet à l'exportateur d'escompter sa créance et d'encaisser, au moment de la livraison partielle ou totale de l'exportation, le montant des sommes qui lui sont dues par l'acheteur.24 3.1.2. Caractéristiques 9 L'objet du crédit fournisseur est de financer des biens d'équipements ainsi que les services qui leurs sont liés. 9 La durée est : ? comprise entre 18 mois et 7 ans, lorsque le crédit est à moyen terme; ? supérieure à 7 ans quand le crédit est à long terme. 9 Le crédit fournisseur peut être payé progressivement : " procédures des paiements progressifs " . 24 MANNAI (S) et SIMON (Y) : Technique Financière International, 7ème édition ECONOMICA, paris, 2001, P.580. Page | 56 9 Le montant du crédit, en principal et intérêts, est égal au montant de la créance payable à terme. 9 Le remboursement de la banque prêteuse s'effectue souvent par semestrialités égales en procédant à l'encaissement des effets du principal et des intérêts. 3.1.3. Déroulement du crédit fournisseur La procédure d'un crédit fournisseur s'établit comme suit 25: Tout d'abord, l'exportateur exprime à sa banque sa volonté d'accorder un délai de paiement à son client et l'interroge sur les délais, le taux et la part finançable. Après accord mutuel, l'exportateur se couvre auprès d'un organisme d'assurance. Par la suite, l'exportateur et l'importateur établissent le contrat commercial fixant en outre les conditions financières. L'exportateur expédie la marchandise et remet les documents à sa banque accompagnés des effets tirés sur

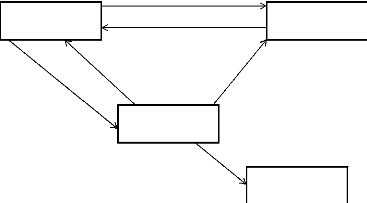

l'acheteur selon le nombre de Enfin, la banque de l'importateur transmet ces effets, acceptés par son client, à la banque de l'exportateur qui procédera ensuite à leur escompte. 25 BOUCHATAL (Sabiha) :op.cit., P.60. Page | 57 ? Chapitre II : le Financement du Commerce Extérieur Figure N° 04 : le déroulement d'un crédit fournisseur Ce schéma retrace les différentes étapes du crédit fournisseur 1. Contrat commercial

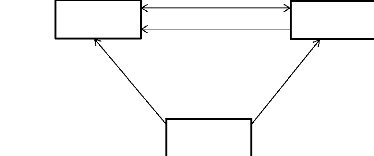

Exportateur Importateur 4. Paiement des effets 5.paiement à l'échéance 3. Remise Banque 6. Refinancement Assurance- crédit 2 .Effet de commerce Source : LEGRAND (G) et MARTINI (H) : Gestion des opérations import-export ,7ème édition DUNOD, Paris, 2003, p 150. 3.1.4. Avantages et inconvénients Le crédit fournisseur comporte une panoplie d'avantages et inconvénient 3.1.4.1. Les avantage 9 La négociation donne lieu à un seul contrat reprenant les aspects commerciaux, techniques et financiers. 9 La simplicité et la rapidité de la mise en oeuvre. 9 Le financement peut porter sur 100% du contrat. 9 L'importateur n'a qu'un seul interlocuteur, le fournisseur, qui est en même temps producteur, exportateur et financier. Page | 58 ? Chapitre II : le Financement du Commerce Extérieur 3.1.4.2. Les inconvénients 9 Il est contraint de supporter les risques commerciaux et politiques s'il ne se couvre pas auprès d'un organisme d'assurance (si l'acheteur ne paye pas, le fournisseur reste débiteur de la banque). 9 La préparation, le montage et la gestion du dossier crédit sont à sa charge. 3.2. Crédit acheteur Le crédit acheteur s'analyse, pour le vendeur, comme un paiement au comptant et fait l'objet de la signature de deux contrats distincts contrat commercial et le contrat financier, contrairement au crédit fournisseur où il n'y a qu'un seul contrat. 3.2.1. Définition Le crédit acheteur est un financement directement consenti à l'acheteur étranger par une banque ou un pool bancaire, afin de permettre à l'importateur de payer au comptant le fournisseur26. 3.2.2. Caractéristiques 9 Ce type de crédit est utilisé lorsqu'il s'agit d'exportation de biens d'équipement ou de quantités importantes de matières premières. 9 Le crédit acheteur finance généralement 85 % du montant total du contrat commercial, étant donné que l'emprunteur est obligé de verser un acompte de 15 %. 9 Les modalités de paiement du vendeur sont expressément prévues par le contrat commercial. 9 Le remboursement se fait généralement par des semestrialités successives. 9 La durée de remboursement varie de 2 à 12 ans selon le montant de l'opération, la nature du produit et le pays de destination. 3.2.3. Le déroulement du crédit acheteur Le contrat commercial est conclu entre l'exportateur national et l'acheteur étranger ; il a pour but de définir les obligations respectives des deux parties : prestations à fournir, prix, délai de livraison... Le contrat de crédit est signé entre la banque prêteuse et l'acheteur étranger. 26 LAUTIER (D) et SIMON Yves : op.cit., p 680. Page | 59 ? Chapitre II : le Financement du Commerce Extérieur La banque s'engage à payer le fournisseur national (en général 85 % du contrat) tandis que l'acheteur accepte de rembourser à la banque les sommes réglées au fournisseur selon des modalités précisées dans le contrat (période de remboursement, taux, durée, garanties. L'acheteur étranger paie directement à l'exportateur les acomptes représentant le plus souvent 15 % du contrat. Cet accord est parfois couvert par un crédit financier. Figure N° 05 : Le déroulement du crédit acheteur 1. Contrat commercial

Exportateur 2. Acompte 4. Paiement déduction Des acomptes versés par L'importateur 3. Convention De crédit Banque Importateur Source : LEGRAND (G) et MARTINI (H) : Gestion des opérations import-export ,7ème édition DUNOD, Paris, 2003, p 151. 3.2.4. Avantages et inconvénients du crédit acheteur Ce crédit est le mode de financement le plus utilisé, il présente de nombreux avantages : 3.2.4.1. Les avantage 9 Le crédit acheteur peut permettre de proposer à un acheteur étranger un financement à taux plus attractif que celui qu'il aurait pu obtenir dans son propre pays. 9 L'acheteur peut en outre bénéficier d'une durée de crédit plus longue que celle offerte par les banques de son pays, 9 L'exportateur est dégagé du risque d'impayées qui est transféré à la banque prêteuse. Page | 60 ? Chapitre II : le Financement du Commerce Extérieur 3.2.4.2. Les inconvénients 9 La longue durée du crédit crée le risque de change. 9 Seules les grandes entreprises peuvent bénéficier de ce type de financement. 3.3. Les autres types de financement des exportations Il existe d'autres types de financement des exportations qui sont représenté de la manière suivante : 3.3.1. Le crédit de préfinancement L'exportateur peut bénéficier d'un crédit de préfinancement entre la date de conclusion du marché (à la réception de la commande) et la date d'expédition de la marchandise. Les crédits de préfinancement d'exportations sont des crédits de trésorerie consentis par un banquier à une entreprise, afin de lui permettre de financer les besoins courants ou exceptionnels résultant de son activité exportatrice.27 3.3.2. L'avance en devise à l'exportation L'avance en devise consiste à emprunter à une banque la valeur en devise de la facture jusqu'à son échéance. L'exportateur bénéficie donc d'une trésorerie équivalente à la valeur de la facture et se prémunit contre le risque de change. A l'échéance, l'exportateur reçoit de son client étranger la somme nécessaire au remboursement de l'avance. Le cout de l'avance en devise dépend du taux de l'eurodevise considérée et de la durée de l'avance. Les intérêts sont payables à l'échéance (ce qui fait courir à l'importateur un risque de change résiduel sur le montant des intérêts28. 3.3.3. La mobilisation de créances nées sur l'étranger La mobilisation de créances nées sur l'étranger est souvent dénommée cession Dailly Export. Cette procédure permet aux Vendeurs qui ont accordé des délais de paiement d'obtenir le financement du montant total de leurs Créances, à condition qu'elles existent juridiquement et soient matérialisées par une traite tirée par l'exportateur sur la banque ou (billet à ordre 27 GARSUAUT (P) et PRIAMI (S) : les opèrerons bancaires à l'international, édition CFPB, paris, 2001, P.181. 28 PASCO (Corine):op.cit. P.135. Page | 61 ? Chapitre II : le Financement du Commerce Extérieur avalisés par la banque) puis escompté29. Le crédit est remboursé à l'échéance par les fonds versés par le client étranger. 3.3.4. L'affacturage Les banques et certains établissements financiers proposent depuis de nombreuses années une technique séduisante, appelée factoring ou « affacturage ». L'opération d'affacturage consiste en un transfert de créance commerciales, surtout à l'exportation, de leur titulaire à un factor qui se charge d'en opérer le recouvrement et qui en garantie la bonne fin, même en cas de défaillance momentanée ou permanente du débiteur. Le factor peut régler par anticipation tout ou partie du montant des créances transférées. L'affacturage est donc à la fois un procédé de recouvrement, une technique de garantie des risques et, éventuellement, un moyen de financement des créances. 30 3.2.5. Le forfaitage Le forfaitage, est une technique de financement ayant quelques caractéristiques relevant du crédit acheteur et d'autres du crédit fournisseur. Appelé également rachat forfaitaire de créances ou escompte à forfait. Cette technique consiste pour un exportateur, ayant accordé des délais de paiement à son client, de céder les créances détenues sur ce dernier à un organisme qui peut être sa banque ou une société de forfaiting en contrepartie du paiement immédiat des valeurs nominales de ces créances diminuées des commissions d'escompte. Les effets sont centralisés auprès de la société de forfaitage qui délivre une garantie de paiement irrévocable et cessible. L'entreprise peut solliciter cette garantie pour se refinancer.31 3.2.6. Le crédit-bail international (leasing) Le crédit-bail est un mode de financement des biens d'équipement à usage professionnel utilisant des avantages de la location.il consiste pour le bailleur (société de leasing) à acquérir auprès d'un fournisseur un ou plusieurs équipement sur instruction de l'importateur (le preneur) auquel il va céder l'usage de l'équipement sans la propriété. 29 LEGRAND (G), MARTINI (H): op.cit. P.203. 30 GARSUAUT (P) et PRIAMI (S) :op.cit., P.193. 31 http://www.trader-finance.fr/lexique-finance consulté le 05/05/2013 à 05h48. Page | 62 ? Chapitre II : le Financement du Commerce Extérieur |

|