Analyse empirique de l'impact de la politique monétaire sur l'inflation en RDC de 1998 à 2012( Télécharger le fichier original )par Aimé TSHIBUYI LUPAKA Université de Kisangani (UNIKIS) - licence (bac+5) en Economie monétaire 2013 |

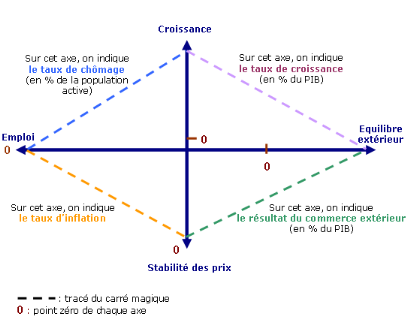

I.1.2.2. Le dispositif institutionnelEn matière du dispositif institutionnel deux éléments peuvent être évoqués par les autorités monétaires : l'indépendance de la banque centrale et le cadre du régime de change. L'indépendance de la banque centrale implique que l'institut d'émission monétaire est libre de l'accomplissement de sa mission. L'indépendance suppose en outre que la banque centrale a la pleine responsabilité et le devoir de rendre compte de la mise en oeuvre de la politique monétaire ; elle est totalement garantie si les trois conditions suivantes sont remplies : - L`indépendance opérationnelle C'est la liberté dont dispose la banque centrale dans l'élaboration et la mise en oeuvre de la politique monétaire. - L'indépendance des dirigeants ou administrative. Elle est évaluée en examinant si les dirigeants, en particulier le gouverneur ou président d'une banque centrale sont nommés par l'exécutif seul ou si celui-ci ne que d'un pouvoir de proposition à cet égard10(*). - L'indépendance financière Elle est assurée si l'état n'a pas la possibilité de financer ses dépenses par un recours direct ou indirect aux crédits de la banque centrale. I.1.3. LES OBJECTIFS DE LA POLITIQUE MONETAIREComme tout instrument de la politique économique générale, les objectifs de la politique monétaire, sont définis comme ceux qui ont un rapport direct avec le bien être générale de la collectivité ; ces objectifs sont qualifiés de finals. Pour atteindre les objectifs finals qui sont contradictoires (croissance économique, l'équilibre extérieur, le plein emploi et l'inflation) les autorités monétaires définissent des variables intermédiaires qu'elles essayent de cibler en raison de leur relation présumée avec les objectifs finals de la politique monétaire. Il s'agit des objectifs intermédiaires de la politique monétaire qui sont : les objectifs quantitatifs, l'objectif de taux d'intérêt et l'objectif de taux de change. La grande variété des objectifs intermédiaire obligent les autorités monétaire a choisi les variables qui sont directement à leur disposition ; il s'agit du taux de marche intermédiaire et la base monétaire exogène qui sont des objectifs qualifies d'opérationnel de la politique monétaire. I.1.3.1. Les objectifs finals de la politique monétaireEn tant que composante de la politique économique générale, la politique monétaire contribue à la mise en oeuvre des quatre objectifs généraux de la politique économique générale qualifié de « carre magique » par l'économiste Nicolas KALDOR. - La croissance économique ; - Le plein emploi ; - La stabilité des prix ; - L'équilibre extérieur.

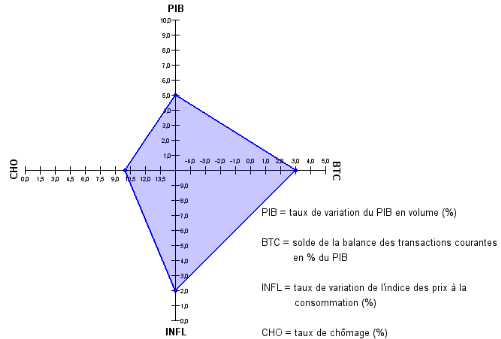

Figure 1: carré magique de Nicolas KALDOR. Source :www.google.com/image. Consulté le 15 février 2014. C'est en rejoignant les quatre points, qu'on obtient un quadrilatère qui représente d'autant mieux une situation économique favorable que ce quadrilatère est proche du carré magique. Les échelles du taux d'inflation et du taux de chômage doivent être inversées, les objectifs étant d'atteindre 0% sur chacun de ces axes. Ci-dessous un exemple chiffré (l'idéal de l'économie) avec une croissance de 5%, une balance commerciale positive de 3% du PIB, une inflation à 2% et un chômage à 10%.

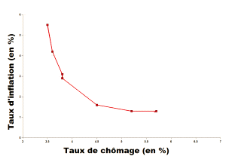

Figure 2 : carré magique, exemple chiffré. Source :www.google.com/image. Consulté le 15 février 2014. Le carré est qualifié de « magique » car, selon Kaldor, il est impossible de réaliser ces quatre objectifs simultanément. En effet, par exemple, selon la courbe de Phillips, il n'est pas possible d'avoir en même temps un taux de chômage et un taux d'inflation faibles, ces deux attributs étant négativement corrélés11(*). A partir de ce carré se dégage deux relations importantes en macroéconomie: - La relation entre l'inflationet le chômage (courbe de Phillips). Si le taux de chômage est faible, le taux d'inflation serait élevée et vice-versa ; - La relation entre la croissance économique et le chômage. Invariablement, plus la croissance est forte et plus le chômage baisse. Cependant, ces relations varient dans le temps. Elles ne sont donc pas stables au cours du temps. Comme souligner ci haut le carré magique met en lumière l'incompatibilité dans l'atteinte des objectifs de la politique économique simultanément. Ainsi la courbe de Phillips mise en place par Bill PHILLIPS, un économiste néo-zélandais compare les courbes de l'inflation des salaires nominaux et du chômage au Royaume-Uni entre 1861 et 1957. Cette courbe montre une corrélation entre l'inflation et le taux d'emploi ; elle a mis en évidence que lorsque les salaires augmentaient, le chômage diminuait et les prix augmentaient. La contraposée est également vraie : lorsque le chômage augmente l'inflation diminue. Phillips a donc mis en évidence une corrélation entre chômage et inflation et l'a modélisée dans une courbe.

Figure 3 : courbe de Phillips. Source :www.google.com/image. Consulté le 15 février 2014. La courbe de Phillips nous montre que les gouvernements ont deux alternatives dans leur politique monétaire : favoriser un chômage bas ou une inflation faible, les deux étant antagonistes. Pour mettre en place ces options, le gouvernement peut agir sur les taux d'intérêts. Si ces derniers augmentent, on arrive à une explosion du chômage, si les taux d'intérêts diminuent, l'investissement repart et le chômage baisse. Cette théorie selon de nombreux économistes n'a une véritable efficacité que sur le court terme car lors de la crise pétrolière des années 1970, les salaires et les prix ont augmenté rapidement et le chômage s'est aussi accru simultanément. Les années 1970 ont donc remis en cause l'aspect antagoniste du chômage et de l'inflation mis en avant par la courbe de Phillips. * 10F. MISHKIN, Monnaie, banque et marché financier, 7e édition, Pearson éducation, Paris, 2004, P45. * 11 J.F GOUX, Economie monétaire et financière : Théories, institutions et politiques, 3e édition, economica, Paris, 2006, P123. |

|