Déterminants des taux d'intérêt débiteurs au Burkina Faso( Télécharger le fichier original )par Hamidou ZANRE Université Saint Thomas d'Aquin de Ouagadougou Burkina Faso - Maà®trise en sciences économiques 2012 |

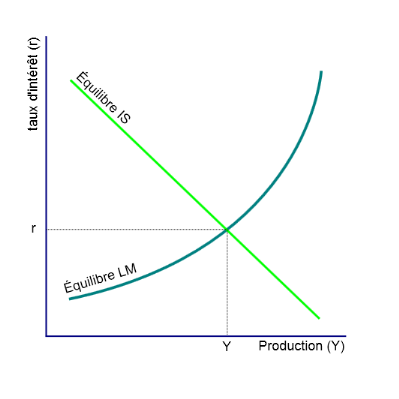

CHAPITRE I : REVUE DE LITTÉRATUREDans ce chapitre, il s'agit pour nous d'effectuer une visite de la littérature théorique et empirique ayant mis en exergue les déterminants des taux d'intérêt. I.1. REVUE DES TRAVAUX THÉORIQUES.L'étude de la littérature théorique sur les déterminants des taux d'intérêt peut être remontée jusqu'à l'époque de « la théorie générale de l'emploi, de l'intérêt et de la monnaie » de J.M. KEYNES (1936). Au niveau macroéconomique, on admet généralement que le taux d'intérêt constaté sur un marché ou taux d'intérêt nominal dépend du taux d'intérêt réel ; véritable reflet des caractéristiques et de l'inflation anticipée qui mesure la perte probable de pouvoir d'achat. Cependant, la présentation de l'offre et la demande de monnaie a souligné les oppositions entre théories d'inspiration classique qui insistent sur l'interprétation réelle de la détermination du taux d'intérêt et théories d'inspiration keynésienne pour lesquelles le taux d'intérêt a une nature monétaire. ü Le modèle H-H. Dans l'analyse keynésienne, le taux d'intérêt ne détermine pas la répartition du revenu entre consommation et épargne ; celles-ci étant fonctions de la propension marginale à consommer. Il détermine en revanche la répartition de l'épargne entre encaisses monétaires et titres. Le taux d'intérêt est ici le prix de la renonciation à la liquidité. Il est déterminé sur le marché monétaire par la confrontation de la demande de monnaie (motif de transaction, précaution, spéculation) et l'offre de monnaie (contrôlée par les autorités monétaires). En effet, l'explication schématique de la pensée de Keynes par Hicks et Hansen dans le modèle IS-LM montre que le taux d'intérêt se détermine par l'équilibre réalisé sur le marché des biens et service et de la monnaie. Ainsi, les facteurs susceptibles de provoquer les déplacements de la courbe IS et LM influencent-ils les taux d'intérêt. L'épargne (S), l'investissement (I), les dépenses publiques (G), les impôts (T), la demande d'encaisse de transaction (Md) et l'offre de monnaie (Mo) apparaissent donc comme des facteurs déterminants des taux d'intérêt. Graphique1 : Détermination du taux d'intérêt dans le modèle IS-LM.

Le taux d'intérêt r est déterminé ici par le point de rencontre entre la courbe IS et la courbe LM ; celles-ci représentant respectivement l'équilibre sur le marché des biens et services et de la monnaie. ü Analyse des taux d'intérêt chez WICKSELL. Dans l'analyse classique, le taux d'intérêt est déterminé par la confrontation de la demande d'emprunt et de l'offre d'épargne des agents non financiers. Pour les ménages épargnants, le taux d'intérêt représente le prix de la renonciation à la consommation présente et détermine l'affectation du revenu entre consommation et épargne. Le besoin d'emprunt est déterminé par le besoin d'investissement. Les entreprises comparent la productivité marginale de leur investissement au coût de leur emprunt. K. WICKSELL (1898) est le précurseur de cette analyse. Les entreprises comparent selon cet auteur, le taux d'intérêt naturel qui est le taux de rendement marginal du capital et le taux d'intérêt monétaire. Ce dernier résulte de la confrontation de l'offre de fonds (des ménages et des banques) et de la demande de fonds par les entreprises. Le taux d'intérêt monétaire détermine le coût de l'emprunt pour les entreprises. La condition d'équilibre d'un tel système est l'égalité entre les deux taux (monétaire et naturel). Chez K. WICKSELL, il existe en effet trois taux d'intérêt : - le « taux naturel » qui est égal comme dans la version néo-classique traditionnelle à la productivité marginale du capital, qui égalise l'épargne et l'investissement désirés sur le marché des biens, - le taux du marché ; taux réel qui à l'équilibre égalise l'offre et la demande de fonds prêtables, - le taux nominal qui est le taux du marché, majoré du taux d'inflation anticipé. Le taux de marché et le taux naturel ne sont pas forcement égaux. Le marché des fonds prêtables confronte l'offre nouvelle d'encaisse et le « prêtage brute nouveau » à la demande nouvelle d'encaisse et l'endettement brut nouveau. L'abondance relative de crédit joue donc un rôle déterminant sur la formation des taux d'intérêt. L'offre de monnaie étant contrôlée par la banque centrale, cette dernière fixe en dernier ressort le taux d'intérêt du marché. En situation de sous-emploi, si le taux naturel est inférieur au taux du marché, certains investissements devront être abandonnés. Si les prix baissent alors plus lentement que les quantités produites, l'économie s'engage dans la voie d'une dépression cumulative qui se perpétue par la diminution de la rentabilité du capital, et donc du taux naturel, plus que le taux de marché. Autrement dit, si l'on considère qu'une baisse de l'efficacité marginale du capital équivaut à celle du taux naturel, une politique monétaire qui ignore cette évolution maintient un taux de marché supérieur à celui qui équilibrerait l'économie. L'économie en se maintenant en moyenne en sous-emploi, crée de la désinflation. Le taux nominal, fondé sur une inflation anticipée supérieure à l'inflation effective future accentue le déséquilibre entre taux de marché et taux naturel: d'où une montée du taux réel. L'inflation, le déséquilibre entre le taux naturel et celui du marché et la désinflation constituent donc des déterminants des taux d'intérêt réels aux yeux de K. WICKSELL. ü La théorie des fonds prêtables et les taux d'intérêt. La théorie des fonds prêtables tente d'effectuer une synthèse de ces deux théories (théorie keynésienne et théorie classique) en apparence opposées. Le taux d'intérêt est ici déterminé par la confrontation de l'offre et la demande de fonds prêtables. L'offre de fonds est composée à la fois d'actifs monétaires (crédits monétaires) et non monétaires (actifs financiers). De même, la demande de fonds prêtables intègre les liquidités désirées par les agents ainsi que la demande d'investissement. ü Rôle des déficits publics dans la formation des taux d'intérêt. La montée et la persistance des taux d'intérêt réels dans les pays de l'OCDE est selon une large littérature financière attribuable aux déséquilibres qui ont vu le jour sur le marché de l'épargne au début des années 80. Légitimé par le corpus dominant de l'équilibre général concurrentiel, ce type d'approche fait du marché des capitaux ; le lieu où s'arbitre le désir d'épargner et le besoin d'investir et où se forment et s'égalisent les rendements des capitaux financiers et productifs. L'explication fait découler la hausse des taux d'intérêt réels des effets conjugués ou différenciés d'une insuffisance de l'épargne et de l'augmentation des opportunités de profit. L'exemple le plus cité est le cas des Etats Unis où le gonflement des déficits publics à l'aube des années 80 et la baisse simultanée de l'épargne des ménages auraient raréfié l'épargne mondiale, la hausse de la rentabilité des entreprises en faisant perdurer les effets par la suite, soit elle se réfère aux déséquilibres agrégés apparus sur le marché mondial à partir du premier choc pétrolier. La visualisation graphique des taux d'épargne mondiaux ou américains soutient cette explication (voir graphique en annexe2) Les mouvements observés montrent une certaine simultanéité entre la baisse de l'épargne mondiale, la hausse des déficits publics américains et européens et la montée des taux en terme réel à l'aube des années 80. Dans l'optique structuraliste des marchés d'actifs (E. PHELPS, 1994), la montée du stock de dette publique provoque un accroissement de la richesse réelle des détenteurs de titres, une surconsommation des ménages (ou de manière équivalente une baisse de leur propension à épargner) et induit donc un déséquilibre sur le marché des capitaux ; ce qui pousse à la hausse les taux d'intérêt réels. ü Les chocs pétroliers et les taux d'intérêt. Au début, la montée brusque des prix du pétrole à partir de 1973 a pu être interprétée en particulier pour les pays dépendants comme une ponction d'épargne (R. BARRO, 1992 ; E. PHELPS, 1994), parce qu'elle augmente les coûts intermédiaires de production et réduit le pouvoir d'achat des ménages et le profit des entreprises. Mais paradoxalement le niveau réel des taux d'intérêt baisse pour retrouver un niveau plus proche de la moyenne des années 1960 à la veille du second choc pétrolier, en partie parce que la montée de l'inflation a été considérée comme transitoire et n'a pas été intégrée totalement dans les taux nominaux. Dans ces conditions, même si l'on accepte une explication en termes de déséquilibre sur le marché des capitaux, la hausse du prix du pétrole a aussi pour effet immédiat de diminuer la rentabilité du capital et d'augmenter l'épargne des pays producteurs de pétrole. Les chocs pétroliers apparaissent donc comme une distorsion des prix relatifs qui nécessite une réallocation des ressources, révèle certaines rigidités de l'offre et engendre une obsolescence accélérée du capital, poussant ainsi les taux d'intérêt à la hausse. ü Les politiques monétaires des années 1980 et les taux d'intérêt. La réorientation des politiques monétaires dans les années 80 a joué un rôle dans la formation des taux d'intérêt à cette époque. La politique monétaire d'inflexion anti-inflationniste sous l'impulsion du président de la Reserve Fédérale Paul VOLCKER, a joué un Rôle de détonateur au moment du second choc pétrolier. Elle a eu une influence momentanée dans la mesure où le ralentissement de la demande de monnaie qui s'en est suivi aurait dû ramener les taux à un niveau moindre (O. BLANCHARD ; L. SUMMERS, 1984). La désinflation consécutive au resserrement monétaire peut, de manière mécanique et transitoire, par inertie des taux nominaux et illusion monétaire, provoquer une hausse des taux réels ou leur maintien à un niveau anormalement élevé (L. GIPE, 1993). Elle peut également, si se valorisent les éléments de richesse qui ne sont pas indexés mécaniquement sur les prix de production (immobilier d'habitation et commercial, action) et dont l'offre est relativement rigide, entrainer une baisse du taux d'épargne des ménages, parce que le ratio de richesse désiré sur le revenu monte au dessus de sa valeur désirée (M. AGLIETTA, 1993). ü Modifications institutionnelles des marchés financiers et taux d'intérêt. La dérèglementation des taux d'intérêt et les innovations financières renchérissent le coût de la liquidité bancaire. De même, la libéralisation des flux de capitaux accroit la concurrence entre pays et renforce l'impératif de crédibilité, obligeant chacun à s'aligner sur le taux réel le plus élevé offert. Cette interdépendance des niveaux de rémunération est renforcée par les stratégies de change semi-flexibles concrétisées par l'édification de zones cibles. A l'opposé, la hausse des taux d'intérêt peut être interprétée comme le prix de la « vertu obligée », mais comme le fruit d'une plus grande permissivité en matière d'endettement qu'entrainent la libéralisation des marchés et la diversification des produits. Certains auteurs associent à la montée des taux, une montée des risques à l'internationalisation des marchés : montée des risques d'instabilité, d'insolvabilité ou systémiques2(*). Cette liste non exhaustive de la littérature théorique des causes du niveau élevé des taux d'intérêt réels au début des années 80 se réfère donc aussi implicitement et fréquemment à la notion du déficit public et évoque la politique monétaire comme un simple facteur déclencheur dans la formation des taux d'intérêt. Ce qui sous-estime donc les conséquences de long terme des politiques discrétionnaires des banques centrales. Cependant, à demande nette identique de réserves par les banques commerciales, la banque centrale est libre de modifier le coût, la volatilité et la quantité marginale du refinancement sur le marché interbancaire. Céleris pari bus, à demande de liquidité identique par les banques, le taux revient à un niveau identique, pourtant, la courbe d'offre de liquidité peut être modifiée : le banquier central ne fait surement pas office de simple commissaire priseur3(*) sur le marché monétaire. D'autre part la mise en place d'un monétarisme dur au début des années 80, en accroissant la volatilité du cours des actifs financiers a introduit une forte variance sur les taux (la marge de fluctuation des Fed Funds est ainsi élargie de 100 points de base à 700 points de base en mars 1980) et peut avoir accru les primes moyennes de risque exigées par les créanciers (O. PASSET, 1997). Si l'on prend pour exemple le cas américain de l'époque, l'affirmation de l'effet transitoire d'un resserrement monétaire sous-estime la portée des modifications institutionnelles qui se produisent au même moment sur le marché interbancaire : l'apparition de nouveaux produits (tels les comptes NOW et SUPER NOW, les certificats de dépôts) et la mise en concurrence des intermédiaires en renchérissant le coût de l'acquisition des liquidités pour les banques, imposent que ces dernières les cèdent à un taux rémunérateur sur le marché interbancaire. Par ailleurs, les choix des banques centrales ne sont pas toujours indépendants des performances de rentabilité des agents privés, soit qu'elles s'y adaptent, soit qu'elles cherchent à les influencer. On peut donc interpréter le tournant des années 80 comme une volonté des banques centrales d'inciter les entreprises à redresser la rentabilité de leurs capitaux (jugée trop faible à la fin des années 1970) par une politique de crédit plus discriminante. Décourager le crédit des agents plus rentables (les entreprises principalement), ou dont la valeur de l'actif s'est accrue (les ménages en particulier), peut durablement imposer de pratiquer des taux plus élevés que par le passé. Le rôle de la politique monétaire dans la formation des taux d'intérêt mérite donc d'être considéré. ü Les mécanismes de transmission de la politique monétaire. La théorie économique distingue le canal monétaire du canal de crédit (au sens strict ou au sens large). Cependant, c'est la thèse du canal de crédit qui intéresse cette étude car elle perçoit les taux d'intérêt directeurs comme déterminants des taux d'intérêt bancaires. (F. MISHKIN ; 1996, B. BERNANKE et A. BLINDER, 1988 ; 1992). Il ressort des travaux de ces auteurs que les taux d'intérêt directeurs de la banque centrale ont une influence sur les taux bancaires. Selon eux, une modification des taux d'intérêt directeurs entraine une variation des taux bancaires qui influe sur la demande des biens. Elle entraine un changement des taux d'intérêt et de rendement des nouveaux emprunts et des placements. Elle pèse aussi sur les taux d'une partie des contrats existants et, en conséquence sur les flux de revenu et les possibilités de dépense des agents économiques. Les taux d'intérêt directeurs constituent donc un facteur explicatif des taux d'intérêt au niveau des banques commerciales. ü Taux d'escompte, primes de risque et commissions comme facteurs explicatifs des taux débiteurs. L'influence du taux d'escompte se fait principalement sentir sur les taux d'intérêt débiteurs. Il sert de base à la détermination des taux d'intérêt débiteurs pratiqués par les banques commerciales. En effet ces dernières calculent leurs taux en s'appuyant sur le taux d'escompte auquel elles ajoutent diverses commissions et primes de risque (J-L BAILLY, 2006). Dans une période où les entreprises ont besoin de crédits importants, alors qu'elles ne peuvent accéder à d'autres sources de financement, une hausse du taux d'escompte entraine une hausse des taux d'intérêt débiteurs. Les entreprises se tourneront tout de même vers les banques pour obtenir les crédits qu'elles souhaitent, quitte à répercuter cette hausse de coût sur leurs prix. De fait, tout dépend de l'élasticité de la demande de crédits par rapport au taux d'intérêt, or cette élasticité dépend de la part relative des intérêts dans les coûts de production. Dès lors, le taux d'escompte, les commissions et les primes de risque sont des facteurs importants dans la détermination des taux débiteurs. ü Taux d'inflation et taux d'intérêt. Selon J.F. LOUE (1996), une banque centrale mondiale peut contrôler durablement le taux d'intérêt réel (sans perdre le contrôle de l'inflation), dès que le taux d'épargne des ménages est, à taux d'intérêt réel donné, une fonction croissante du taux d'inflation, c'est-à-dire, si l'inflation s'accélère, le motif de précaution l'emporte sur la fuite devant la monnaie. Bien qu'il n'est pas de valeur universelle et ne s'observe pas en cas d'hyperinflation, ce comportement théoriquement justifié pour des taux d'inflation faibles, a été observé dans les pays occidentaux sur les vingt dernières années. En période d'inflation, une hausse du taux d'escompte de la banque centrale a peu d'influence, les emprunteurs peuvent répercuter cette hausse sur les prix de leurs produits. En période de ralentissement d'inflation, la charge de l'intérêt peut apparaitre si lourde qu'elle aura un effet de ralentissement économique. ü Déterminants des taux d'intérêt dans les pays de l'UEMOA. D'une manière générale, malgré la vérification empirique difficile au sein de l'union, il est admis par certains auteurs (S. K. KONAN, juin 2008) par exemple, que la composante tendancielle des taux d'intérêt est déterminée par des données fondamentales de l'économie telles que le taux de rendement du capital des entreprises, les risques associés aux portefeuilles, les incertitudes liées à l'inflation et les indicateurs de l'équilibre entre l'épargne et l'investissement dans le futur à long terme. Pour le court terme, ce sont les décisions de politique monétaire et les chocs associés à l'inflation qui sont essentiellement les facteurs qui pourraient influencer les taux d'intérêt. ü Anticipations rationnelles, risque et taux d'intérêt. Les anticipations rationnelles sont l'un des principaux déterminants des taux d'intérêt (B. PATTERSON et K. LYGNERUD, janvier 2001). De manière générale, les épargnants exigent un retour réel sur leurs investissements. Par conséquent, les évolutions dans les prévisions de l'inflation future se répercutent sur le prix actuel des actifs. L'impact sur les obligations à diverses échéances, par exemple, se traduit par des mouvements de la « courbe des rendements ». Les taux d'intérêt reflètent également divers degrés de risque. Un établissement dont la solvabilité ne fait aucun doute, comme la banque européenne d'investissement par exemple, sera en mesure d'attirer l'épargne à des taux d'intérêt beaucoup plus faibles que les sociétés émettrices d'obligations spéculatives. Les pays à fort endentement auront à payer des taux d'intérêt plus élevés sur les emprunts publics que ceux qui présentent un moindre risque de défaut de payement. La garantie que la « dette souveraine4(*) » serait remboursée à l'échéance a d'ailleurs souvent permis aux administrations publiques d'emprunter à des taux d'intérêt réels négatifs. * 2 On appelle risque systémique, le risque qu'un évènement particulier entraine par réaction en chaine des effets négatifs considérables sur l'ensemble du système pouvant occasionner une crise générale de son fonctionnement. * 3 Officier ministériel chargé de la vente aux enchères publiques des objets. * 4 Une dette souveraine est une dette émise ou garantie par un émetteur souverain (en général l'Etat ou la banque centrale). |

|