Déterminants des taux d'intérêt débiteurs au Burkina Faso( Télécharger le fichier original )par Hamidou ZANRE Université Saint Thomas d'Aquin de Ouagadougou Burkina Faso - Maà®trise en sciences économiques 2012 |

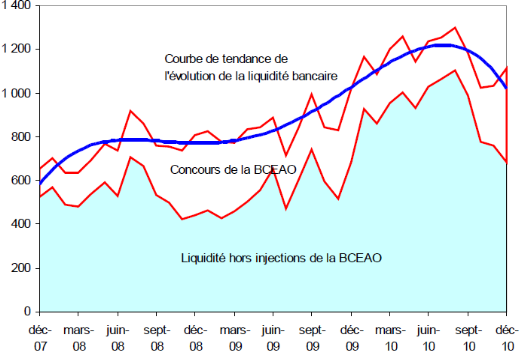

CHAPITRE II : LA POLITIQUE MONÉTAIRE ET LES TAUX D'INTÉRÈT AU BURKINA FASO.Dans ce chapitre, il sera question de mettre en exergue la politique monétaire mise en place au sein de l'UEMOA et la façon dont les établissements de crédit burkinabés définissent les taux d'intérêt débiteurs. II.1. LA POLITIQUE MONÉTAIRE DE LA BCEAO.Suite à des mutations profondes intervenues en 1973 (l'environnement mondial est devenu incertain du fait de la conjonction de perturbation dans le système monétaire international et la montée des innovations financières), la BCEAO a entrepris des modifications importantes dans sa méthode de gestion de la monnaie. C'est ainsi qu'une nouvelle politique monétaire fut mise en place et entrée en vigueur le 1er juillet 1975. Cette politique monétaire a été le fruit des réflexions menées par la communauté bancaire, les opérateurs économiques, le monde universitaire et certains partenaires de l'extérieur. Trois exigences majeures ont été retenues à l'issu des réflexions menées: - la réduction du rôle de la monnaie centrale au profit d'une mobilisation accrue de l'épargne intérieure, - la mise en harmonie des règles de gestion monétaire avec l'organisation de l'activité économique et le cadre de l'environnement international, - la recherche de mécanismes flexibles de régulation monétaire associant le relâchement des contraintes administratives à un renforcement de la surveillance bancaire dans le cadre d'une libéralisation graduelle du marché du crédit et tenant compte des contraintes spécifiques aux pays de l'UMOA, notamment l'appartenance à une zone ouverte ainsi que la fragilité des structures économiques et financières. Pour tenir compte des considérations de ce dernier point, les autorités monétaires de l'union ont apporté des aménagements à la politique monétaire lors de leurs sessions extraordinaires du 31 juillet et 1er août 1989 à Lomé. De nouvelles directives de politique générale de la monnaie et du crédit, ainsi que des règles d'intervention de la banque centrale ont donc été adoptées. C'est de là qu'un nouveau dispositif de gestion de la politique monétaire de la BCEAO apparait le 18 Septembre 1989. ü Nouveau dispositif de gestion de la politique monétaire de la BCEAO. Il s'agit principalement de changements apportés aux rôles joués par la banque centrale dans la conduite de sa politique monétaire au sein de l'UEMOA. Ce sont : - Contrôle de la liquidité globale de l'économie. Il est essentiel pour la BCEAO d'avoir une sauvegarde de la valeur de la monnaie commune pour assurer un financement sain de l'économie. Il importe donc de veiller à la position des réserves de change et à l'équilibre des comptes extérieurs de l'UMOA. A cet égard, la fixation d'avoirs extérieurs minimums nécessaires à une couverture satisfaisante de la monnaie demeure une exigence fondamentale dans la conduite de la politique monétaire et en particulier dans le contrôle de la liquidité globale de l'économie. Les concours de l'Institut d'émission au système bancaire seront soumis, quelle que soit la nature des risques portés par ce dernier, à un plafonnement normatif, tout comme les concours à l'Etat. Le niveau des interventions monétaires de la banque centrale devant être constamment compatible avec les objectifs d'avoirs extérieurs fixés. Mais cette limitation des concours de l'Institut d'émission ne peut, à elle seule permettre une maîtrise satisfaisante du débit monétaire. Il faut donc tenir compte des effets de transmission de l'ensemble des financements bancaires sur la situation des paiements extérieurs et sur l'évolution des prix intérieurs. Ainsi un contrôle rigoureux du crédit intérieur et de ses composantes apparait-il indispensable. Pour ce faire, la BCEAO continuera de recourir durant une période transitoire, à l'encadrement du crédit qui sera remplacé par le système des réserves obligatoires. Malgré ce contrôle de la liquidité des banques, force est de reconnaître qu'elles restent jusqu'à nos jours surliquides. La figure suivante nous donne l'évolution de la liquidité bancaire au sein de l'union : Graphique2: évolution de la liquidité bancaire des pays de l'UEMOA (en milliards de FCFA)

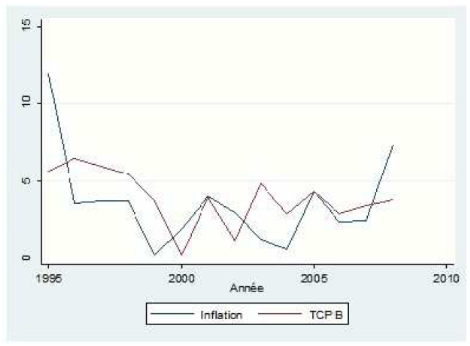

Source : BCEAO. Ce graphique montre l'évolution de la liquidité bancaire au sein de l'UEMOA. On remarque une croissance de la courbe de 2007 à juin 2010 reflétant la position de surliquidité des banques des Etats membres de l'union de manière générale. D'ailleurs, des sources révèlent que leurs trésoreries ont demeuré excédentaires sur le quatrième trimestre 2010 et leurs capacités à constituer les réserves sont restées également satisfaisantes (rapport sur la politique monétaire dans l'UEMOA, mars 2011). - Le contrôle qualitatif du crédit. La qualité de la distribution du crédit par les banques et les établissements financiers fera l'objet d'une attention particulière. A cet effet, les banques auront à exercer pleinement leurs responsabilités en ce qui concerne la surveillance de la qualité de leurs emplois dans le respect des règles d'orthodoxie financière5(*). - La politique des taux d'intérêt et la promotion de l'épargne. Le nouveau dispositif des taux d'intérêt repose sur une politique dynamique et flexible. Les taux de la banque centrale, fixés en fonction des objectifs poursuivis dans l'union et des contraintes de l'environnement extérieur s'articulent comme suit depuis le 02 octobre 1989: le taux du marché monétaire, le taux d'escompte qui est supérieur au taux du marché monétaire pour les concours monétaires de l'Institut d'émission, le taux spécial indexé sur le taux des avances du marché monétaire au jour le jour pour les concours aux Etats prévus par les statuts de l'Institut d'émission. Les nouvelles conditions de banques reposent désormais sur une grille simplifiée: pour les conditions débitrices ; seul a été fixé un taux plafond qui concerne toutes les catégories de crédit, pour les conditions créditrices ; elles seront fonction notamment de la durée des dépôts ; l'objectif étant de favoriser les placements les plus longs et de consolider l'épargne. Pour renforcer le dispositif des taux d'intérêt, accroitre les flux financiers vers la zone d'émission de la BCEAO et accélérer le rapatriement des recettes d'exportation, les conditions des transferts émis par les banques ont fait l'objet d'un aménagement substantiel: en particulier ont été supprimés les commissions de transfert à l'entrée et à la sortie payées par les banques à la banque centrale. Par ailleurs, le marché monétaire qui devrait par le passé contribuer à l'utilisation des ressources des Etats membres à l'intérieur de l'UMOA, sera redynamisé. Ainsi sera-t-il organisé le recyclage intégral des ressources avant toute intervention de la monnaie centrale. De plus, les établissements financiers actuellement admis au réescompte seront emprunteurs sur le marché monétaire. Il faut noter également que dans la perspective d'une évolution vers un véritable marché monétaire, les prêts interbancaires seront librement mis en place sous réserve d'en informer la banque centrale à postériori. La promotion et la mobilisation de l'épargne nécessitent une politique des revenus appropriée, une adaptation des institutions bancaires afin de favoriser l'émergence d'un véritable marché financier. - La surveillance bancaire. Des orientations particulières ont été définies par les organes compétents de l'UMOA qui mettent un accent particulier sur la nécessité d'une surveillance rigoureuse des banques et établissements financiers. Le renforcement de l'organisation et du contrôle de l'activité bancaire dans l'UMOA, conduira donc à une modification fondamentale des dispositions actuelles avec notamment la création d'une commission bancaire à l'échelle de l'UMOA. ü Les règles d'intervention de la banque centrale. Les interventions de la BCEAO en faveur des Trésors nationaux, comme des banques et des établissements financiers serviront de ressources d'appoint destinées à la couverture des besoins conjoncturels et temporaires de trésorerie. Des règles ont donc été édictées en vue de préserver la flexivité des concours de l'Institut d'émission et d'assurer à ces derniers des contreparties saines par l'exigence d'une solvabilité notoire, aussi bien des institutions de crédit recourant aux concours de la banque centrale que des bénéficiaires des crédits bancaires. Ces règles sont: - La procédure de refinancement. Ici, il s'agit de considérer les concours de la banque centrale comme des ressources d'appoint pour la couverture des seuls besoins sains de trésorerie des établissements de crédit. Ainsi dans la limite du maximum d'intervention de la banque centrale en faveur des établissements de crédit fixé par son conseil d'administration, les financements adossés sur des effets déposés en garantie sont-ils effectués à un guichet unique. Sur le marché monétaire, les besoins de trésorerie des banques et établissements financiers sont d'abord couverts par l'utilisation des ressources disponibles sous forme d'avances assorties du taux du marché monétaire. Le recours aux concours monétaires de la banque centrale à son taux d'escompte permet de faire l'appoint. - Les règles d'admissibilité des crédits au refinancement de la banque centrale. Les supports aux opérations de refinancement doivent être constitués d'effets ou valeurs garantis par deux signatures notoirement solvables, celle de l'établissement sollicitant le concours de l'Institut d'émission et celle du bénéficiaire du crédit. Aussi tout établissement de crédit, pour être admissible au refinancement, doit-il respecter les ratios prudentiels règlementaires relatifs à la solvabilité, notamment ceux concernant le capital minimum6(*), les fonds propres par rapport aux risques7(*), la division des risques et le coefficient de trésorerie. Si la signature de l'établissement cédant constitue la première garantie du refinancement, il n'en demeure pas moins que la solvabilité de l'entreprise bénéficiaire de crédit ainsi que le bon dénouement des financements constituent les compléments importants à la sécurité des engagements. Pour ce qui est de la durée des crédits mobilisables, il convient de noter que par le passé, les crédits à court terme d'une durée de deux ans au plus et ceux à moyen terme de deux à dix ans, demeurent mobilisables. Pour encourager le financement des investissements, les nouvelles dispositions prévoient que les crédits à long terme n'ayant plus que 15ans à courir, pourront être mobilisés auprès de l'Institut d'émission. La part mobilisable de tous les crédits, quel que soit leur terme est porté à 90% du montant de l'encours réel. Egalement, la quotité maximale de refinancement en faveur de chaque établissement de crédit reste fixée à 35% des emplois. - Les conditions de financement de la campagne de commercialisation des produits agricoles locaux. Les crédits destinés à la commercialisation des produits agricoles locaux sont désormais soumis aux mêmes conditions de financement que les crédits ordinaires: conditions de taux, quotité mobilisable, quotité maximale de refinancement, plafonnement, etc. - Le financement monétaire des trésors nationaux. Le financement monétaire des trésors nationaux exerce des pressions sur la monnaie et le crédit, pouvant ainsi conduire à des effets indésirables sur la situation des paiements extérieurs et à une réduction des possibilités d'accès des banques aux refinancements de l'Institut d'émission. Il est donc important d'assurer une maîtrise des concours monétaires aux trésors nationaux. Pour ce faire, trois principales dispositions ont été retenues par la BCEAO : l'indexation des taux applicables à ces financements sur les conditions du marché monétaire ; l'objectif étant d'inciter les Etats à recourir de plus en plus à la mobilisation de ressources financières ; de préférence aux facilités monétaires, la limitation de l'utilisation des concours monétaires aux trésors en fonction des autres sources disponibles de financement des opérations de l'Etat ; tout en contenant cette utilisation dans le plafond statutaire déterminé sur la base des dernières recettes fiscales nationales constatées et le renforcement de la coordination des politiques budgétaires et monétaires. Cela grâce à l'instauration d'une concertation permanente et étroite entre les gestionnaires de ces politiques et d'une façon plus générale à la coordination graduelle de l'ensemble des politiques économiques des Etats membres de l'union. Voici donc un exposé simplifié de la politique monétaire mise en place par la BCEAO dans sa tache de gestion de la monnaie dans l'UEMOA. La présente étude s'intéressant aux déterminants des taux d'intérêt, va examiner la politique des taux d'intérêt directeurs et tenter de cerner son impact sur les taux débiteurs appliqués par les établissements de crédit dans le cas particulier du Burkina Faso. En effet, lorsque la BCEAO fait varier ses taux directeurs, c'est dans l'objectif de maîtriser l'inflation et de consolider les réserves de change. Elle vise également à travers cette politique à encourager les initiatives d'investissement nécessaires à la consolidation de l'activité économique. C'est donc à travers cette politique que résultent les changements de la structure des taux d'intérêt débiteurs et partant, des conditions de financement de l'économie dans son ensemble. Cependant, certaines études réalisées sur l'effet de l'inflation sur la croissance ont conclu que la politique anti-inflationniste de la BCEAO serait à l'origine de la faible croissance dans la zone UEMOA (A. COMBEY et K. NUBUKPO, juin 2010). La figure suivante a été conçue par ces auteurs pour soutenir leur affirmation. Graphique3 : Inflation - croissance dans la zone UEMOA.

Source: Auteurs sur la base des données de la commission UEMOA. La figure met en évidence l'évolution du taux de croissance et de l'inflation de la zone UEMOA. Le taux de croissance était au dessus du taux d'inflation jusqu'à l'année 2000 ; ce qui est recherché par la plupart des pays. Mais depuis lors, ces deux grandeurs (inflation et croissance) évoluent en dents de scie.

* 5 Règles classiques d'octroi des crédits par les banques. C'est-à-dire le contrôle de certains critères comme le risque, la rentabilité, la solvabilité etc. * 6 Capital de 1 milliard de FCFA depuis 1982. * 7 Norme de 25% des fonds propres. |

|