Le COSO (in HAMZAOUI, 2008:80), définit le

contrôle interne comme un « processus mis en place par le conseil

d'administration, les dirigeants et le personnel de l'entité,

destiné à fournir une assurance raisonnable quant à la

réalisation des objectifs suivants :

? La réalisation et l'optimisation des

opérations.

? La fiabilité des informations.

? La conformité aux lois et aux règlementations en

vigueur ».

Pour l'American Institute of Certified Public Accountants

(AICPA),( in AHOUANGANSI, 2006:55) « le contrôle interne est

formé de plans d'organisation et de toutes les méthodes et

procédures adoptées à l'intérieur d'une entreprise

pour protéger ses actifs, contrôler l'exactitude des informations

fournies par la comptabilité, accroître le rendement et assurer

l'application des instructions de la direction ».

Saïdou Dominique YODA, 21ème Promotion

DESS Audit et Contrôle de Gestion, CESAG Page 30

Conception d'une cartographie des risques opérationnels

liés à la gestion des stocks : cas du magasin central de l'ASECNA

Dakar (Sénégal)

Toutefois, le contrôle interne connaît des

limites certaines car comme le reconnaît HAMZAOUI (2008 :83), « la

collusion entre plusieurs personnes et le non- respect du contrôle

interne par la direction peuvent faire échouer les contrôles

». En outre, les jugements, les dysfonctionnements, les contrôles

« outrepassés » par le management, les collusions et ratios

coûts/bénéfices constituent d'autres limites du

contrôle interne (COOPERS & al, 1998:110-112).

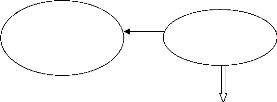

En synthèse, le contrôle interne se distingue de

l'audit interne, l'inspection, le contrôle de gestion et le

contrôle budgétaire car il se situe à l'intersection, entre

la comptabilité et la gestion comme l'illustre la figure 1 ci-dessous

:

Figure 1 : rôle du contrôle

interne

GESTION CONTROLE

INTERNE

COMPTABILITE

Agit sur la gestion pour qu'elle sécurise le patrimoine et

garantisse à la comptabilité la fiabilité de ses

informations

Source : AHOUANGANSI (2006 :56)

Mais, pour obtenir un contrôle interne bien

maîtrisé, il faut :

· un environnement interne favorable;

· une définition des objectifs stratégiques

;

· une identification des événements

susceptibles d'avoir un impact négatif ;

· une évaluation du risque ;

· un traitement du risque ;

· des activités de contrôle ;

· une information et une communication ;

Saïdou Dominique YODA, 21ème Promotion

DESS Audit et Contrôle de Gestion, CESAG Page 31

Conception d'une cartographie des risques opérationnels

liés à la gestion des stocks : cas du magasin central de l'ASECNA

Dakar (Sénégal)

· un pilotage (RENARD, 2009 :150-151).

Les objectifs du contrôle interne des stocks visent

à s'assurer de:

· l'exhaustivité et de la réalité des

mouvements de stocks enregistrés ;

· suivi correct des stocks externes et des stocks

internes appartenant à des tiers (matières, emballages

consignés);

· la valorisation correcte des stocks ;

· l'enregistrement et du suivi des retours de

marchandises ;

· l'efficacité et de la fiabilité des

inventaires des stocks réalisés par la société ;

· l'efficacité de la gestion des stocks ;

· la sécurité des stocks (SCHICK & al,

2007 :18-19).