1.3 La crise financière internationale de

2007-2008

Cette section traite de la revue de la littérature sur

la crise financière mondiale déclenchée en 2007 lors de la

crise des subprimes aux États-Unis. Nous aborderons les

principales origines, causes, conséquences et révélations

sur le fonctionnement du système interbancaire et du marché

financier. Cette section introduit le contexte de crise systémique

internationale dans lequel prend place notre étude. De nombreux auteurs

ont exposé les différentes facettes de cette crise

financière dont les effets sont encore présents aujourd'hui (Ho,

2009; Roubini et Mihm, 2010; Lewin, 2011; Reynorlds, 2011; Sachs, 2011;

Pauchant et Franco, 2014; Morin, 2015). L'un des principaux facteurs de cette

crise fut le gonflement d'une bulle immobilière et la création de

produits financiers structurés à partir, entre autres, de

prêts hypothécaires, dits subprimes (Pauchant et al.,

2015), d'où l'appellation de la crise des subprimes qui s'est

déclenchée en 2007. Or dès 2004, certains analystes ont

commencé à percevoir les premiers signes d'une crise sur le

marché immobilier. Cependant, certaines banques se sont

protégées contre l'effondrement de leurs propres titres, sur le

marché immobilier, en continuant à vendre les produits toxiques

à leurs clients, tout en pariant sur leurs baisses à travers

l'achat de produits dérivés tels que les CDS ou Credit

Default Swap12 (Pauchant et al., 2015). La crise

financière est survenue avant tout en raison d'un contexte

économique et financier qui se caractérisait principalement par

un accroissement des flux de liquidité dans le secteur financier dont

les parts étaient amplement supérieures à celles de la

croissance économique réelle (Ricol, 2008).

20

D'après Salin (2009), la crise n'est pas en partie due

à un manque de réglementation mais bien due à un

interventionnisme excessif de l'État. L'auteur explique que la cause

majeure de cette crise provient directement de la variabilité de la

politique monétaire américaine au cours des années 2000,

précisément à partir de la crise d'internet en 2002. En

effet, la Fed (banque centrale américaine) est passée d'un taux

d'intérêt de 6,5 % en 2000 à un taux de 1,75 % fin 2001 et

à 1 % en 2003. Puis, le taux d'intérêt a augmenté au

ralenti jusqu'à atteindre 4,5 % en 2006 (Salin, 2009). C'est cette

diminution du taux d'intérêt initié par la Fed qui a

favorisé le crédit facile et une abondance de liquidités

favorisant une croissance expansionniste telle qu'expliqué par Ricol

(2008). Cette politique monétaire américaine s'est alors

transformée en une opportunité de gains faciles pour les

établissements financiers, qui ont accordé des crédits

à des emprunteurs de moins en moins fiables comme l'a

révélé la crise des subprimes en 2007. Par

conséquent, même si à la base un système capitaliste

n'est pas foncièrement stable, il est plus stable qu'un système

centralisé et étatique étant donné que c'est

l'imperfection de la politique monétaire qui a eu un effet

déstabilisateur sur le fonctionnement du libre marché dans le

système financier international (Salin, 2009).

Cependant, Salin (2009) manque de souligner que les

réglementations et dérégulations au niveau de l'industrie

financière et les politiques monétaires des institutions

étatiques telles que les banques centrales, sont effectuées et

mis en places par des dirigeants et responsables politiques très souvent

issus du secteur bancaire par le passé. Aux États-Unis par

exemple, Robert Rubin, qui a codirigé la banque Goldman Sachs, a

été nominé Secrétaire du Trésor par Bill

Clinton et ce durant les deux mandats présidentiels dans les

années 1990. Son successeur, Henri Paulson a suivi le même

parcours lorsque George W. Bush est devenu Président des

États-Unis. En 2008, Henri Paulson a organisé le plus grand

sauvetage des banques jamais réalisé et bien évidemment, a

veillé à ce que Goldman Sachs en profite largement. À

l'arrivée de Barack Obama, de nombreux dirigeants de Goldman Sachs

entrent dans la Maison blanche et au gouvernement (Léon,

201113). D'où, lorsque certains anciens employés de

banques comme celle de Goldman Sachs deviennent les gendarmes du marché

financier, cela revient à « nommer un renard pour

protéger le poulailler » (Léon, 2011). Cela ne

s'arrête pas seulement aux États-Unis, puisqu'ils sont des

centaines du secteur bancaire, particulièrement de Goldman Sachs,

à occuper des postes clés au niveau des institutions

gouvernementales. Au Canada, le gouverneur de la banque du Canada, Mark Carney,

est un ancien de Goldman Sachs. Au Nigeria, le ministre du Commerce, Olusegun

Aganga, est un ancien de Goldman Sachs. Au Royaume-Uni, un des dirigeants de la

banque d'Angleterre, Ben Broadbent, est un ancien de Goldman Sachs. En Europe,

le nouveau président de la banque européenne, Mario Draghi, est

un ancien de Goldman Sachs (Léon, 2011).

21

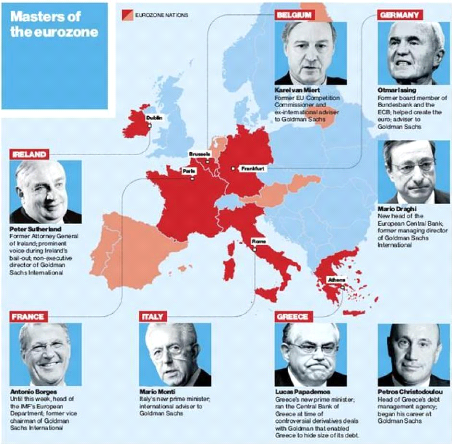

La figure 1 ci-dessous, intitulée «Masters of

the eurozone » (Foley, 2011) représente la carte des

principaux pays européens, où d'anciens employés de

Goldman Sachs occupent des postes clés au niveau gouvernemental.

Figure 1: « Masters of the eurozone ». Source : The

Independant (Foley, 2011).

Selon Carey (2009), la cause primaire de la crise de 2008

réside en partie dans la spéculation du secteur immobilier, en

particulier les produits dérivés tels que les «

collateral debt obligation » ou titres garantis par des

créances14 et « credit default options »

communément appelés CDOs ou option sur

défaillance15. Ces produits

Par ailleurs, la financiarisation accrue de l'économie,

comme mentionnée à la précédente section de la

littérature, a également été souligné par

des institutions internationales reconnues telles que la Banque mondiale,

22

dérivés complexes n'étaient pas seulement

vendus par les financiers de Wall Street, mais également par des

milliers de personnes non issus du milieu financier : par exemple des livreurs

de pizza vendaient aussi ces produits financiers (Carey, 2009). Ces produits

dérivés issus de l'ingénierie financière ont

été décrits par l'investisseur Warren Buffet comme des

« outils de destruction massive » (Roubini et Mihm, 2010, p.

198). La crise a révélé que plusieurs acteurs

économiques étaient responsables de la crise financière de

2008 aux États-Unis dont les institutions financières, le

gouvernement américain, la Fed (banque centrale américaine) et

les agences de notation (Carey, 2009). Au niveau des institutions

financières, l'une des causes de la crise découle en partie du

fait que pendant un certain temps, les bonus et dividendes étaient

réelles, mais les profits sur lesquels ces bonus et dividendes

étaient supposés être basés, ne l'étaient pas

(Carey, 2009).

Au niveau du gouvernement américain par exemple, selon

Carey (2009), ce dernier n'a pas assuré le processus de

régulation pour maintenir la sécurité et la

stabilité du système financier américain. En effet, au

Congrès américain, depuis les années 1980, des

Sénateurs autant républicains que démocrates ont

prôné la dérégulation afin d'éliminer les

restrictions régulatrices du marché financier. Ainsi, en 1999, le

Glass-Steagall Act16, qui obligeait les banques à

séparer leurs activités commerciales (de dépôt des

particuliers et financement des particuliers et entreprises) de celles

d'investissement (courtage, spéculation et assurances), a

été abrogé par le Gramm-Leach-Bliley Act (Carey, 2009). En

1997, Brooksley Born, qui a dirigé la Commodity and Futures Trading

Commission (CFTC), a commencé à être

préoccupé par les produits financiers dérivés et

explorer des pistes pour les réguler. Cette tentative a rencontré

une forte opposition du président de la Federal Reserve, Alan

Greenspan, secondé par Robert Rubin, qui ont rejeté cette

initiative en expliquant que cela pourrait causer une crise financière.

En 1999, ces derniers ont recommandé que le Congrès retire de

manière définitive à la CFTC l'autorité de

régulation sur les produits dérivés (Carey, 2009).

Enfin, en ce qui concerne les agences de notation, ces

dernières ont joué un rôle central dans la crise

financière de 2008, car non seulement elles comprenaient peu les

produits dérivés CDOs, mais aussi les « bons »

crédits d'hypothèque et prêts à risque, dits

subprimes, ont été combinés en paquets pour

être vendus aux investisseurs (Carey, 2009). D'où, tout le monde

s'est fié à ses agences pour un tampon d'approbation de ces

paquets financiers. Cependant, les frais de notation pour ces instruments

financiers sont bien élevés et la compétition entre les

agences de notation est intense. Donc si un fournisseur d'hypothèques

tel que Countrywide Financial se plaignait à propos d'une

notation faible, l'agence de notation l'augmentait. Ainsi, les notations sont

devenues autant non fiables que les instruments financiers eux-mêmes

(Carey, 2009).

23

le Fonds monétaire international (IMF) et le Forum de

Davos. Selon ces dernières, cette financiarisation du marché

mène à un déficit démocratique, à un

accroissement des inégalités, à un contexte mondial

d'incertitude, de manque de confiance et de crises majeures (IMF, 2014; WEF,

2013; Mussa, 2009). D'autre part, plusieurs critiques ont été

adressées à l'encontre du mythe de l'autorégulation

(Krugman, 2009; Stiglitz, 2010), supposément fondé sur le concept

économique d'Adam Smith de la main invisible du marché,

et prônée par la théorie économique

néoclassique. En effet, pour plusieurs auteurs, Adam Smith,

considéré comme le père de l'économie moderne,

préconisait à travers ses écrits une réglementation

des banques et de la finance sur la base de six régulations (Carey,

2009; Charolles, 2006; Chavagneux et Martimache, 2012; Mussa, 2009; Rockoff,

2011; Sen, 2009; Walch, 2014; Pauchant et Franco, 2014). D'où, certains

auteurs proposent le rétablissement du Glass-Steagall Act car cette

réglementation, séparant les activités bancaires

commerciales de celles d'investissements, permettrait de mieux gérer les

risques financiers grâce à la mise en place de pare-feu (Mussa,

2009; Roubini et Mihm, 2010). Selon Charolles (2006), à la source de la

crise financière de 2007-2008 entre autres, ce modèle de

gouvernance capitaliste-financier, fondé sur l'accumulation du capital

par un petit nombre au détriment du plus grand nombre, va à

l'encontre du libéralisme équilibré et soucieux

d'équité prôné par Smith (Charolles, 2006).

Toutefois, dans le contexte de la crise financière de

2008, les banques coopératives ont dans l'ensemble bien

résisté aux chocs financiers. Excepté quelques banques

coopératives qui ont été affectés par la crise en

raison de leur implication dans les activités financières

à haut risque, notamment en France telles que le Crédit Mutuel,

la Caisse d'épargne, la Banque populaire, et en particulier le

Crédit agricole dont les pertes financières sur les

entités cotées de ces banques se chiffrent à des milliards

d'euros. Cependant, la plupart des institutions financières

coopératives dans le monde ont regagné en popularité en

raison de leur modèle bancaire plus stable et responsable socialement.

C'est le cas de Desjardins au Québec, les Credit unions aux

États-Unis et les banques coopératives en Suisse telles que

Raiffeisen, Banque Coop ou Banque Migros. Au lendemain de la crise

financière, la presse a ainsi relaté le retour vers les banques

coopératives.

L'Expansion par exemple, titrait « Changer de

banques, oui, mais pour laquelle? » (Raim, 2010) et rapportait la

campagne d'un collectif particulier qui avait pour but d'encourager les

Français à transférer leur argent des banques «

nuisibles » aux banques « recommandables » telles que Banque

postale ou bien la NEF pour Nouvelle économie fraternelle et le

Crédit Coopératif. Un article de Radio-Canada titrait

également « Des citoyens exaspérés quittent leur

banque pour le Bank Transfer Day » (Radio Canada, 2011 (a)) aux

États-Unis dans la foulée des mouvements de contestation contre

la cupidité des grandes institutions financières. Cela a eu pour

résultat dès les quatre premières semaines, à

encourager 650 000 Américains à ouvrir un compte dans les

credit unions, en retirant ainsi 4,4 milliards de dollars aux banques

commerciales. L'article « Suisse : La crise financière relance

la banque coopérative » (Mombelli, 2012), relatait que les

banques coopératives, perçues

24

comme un modèle de gestion désuet et

inadapté au contexte évolutif et concurrentiel des marchés

financiers, ont réussi à renforcer leur position en temps de

crise du secteur financier. En effet, ces institutions ancrées dans

l'économie locale, « offrent une alternative solide aux

excès de la finance spéculative internationale »

(Mombelli, 2012).

Par ailleurs, comme nous l'avons mentionné à

l'introduction du mémoire, pour 77 % d'économistes issus des plus

prestigieuses universités américaines (en 2005),

l'économie est considérée comme la science sociale la plus

scientifique. De plus, le rapprochement de l'économie et la finance ces

dernières décennies a aboutit à une financiarisation de

l'économie ou du marché pour de nombreux auteurs (Maillard, 2011;

Lacroix et Marchildon, 2013; Piketty, 2013; Servan-Schreiber, 2014; Geithner,

2014; Fourcade et al., 2014; Pauchant et Franco, 2014; Naim, 2015; Zingales,

2015; Cecchetti et Kharroubi, 2015; Taylor, 2015). Sur le plan

académique, cela signifie que l'économie se réfère

plus à la finance qu'à d'autres sciences sociales telles que la

sociologie ou la science politique (Fourcade et al., 2014). Sur le plan de la

gouvernance, ce rapprochement de la finance et l'économie a

sculpté un système de gouvernance économique où le

secteur financier tient une place prépondérante et dépasse

la croissance économique réelle (Pauchant et Franco, 2014;

Cecchetti et Kharroubi, 2015).

Cette institutionnalisation de la finance en tant que pouvoir

central et intellectuel de l'économie découle en partie de la

base d'enseignement de la finance dans les établissements

supérieurs des affaires depuis la deuxième moitié du XXe

siècle (Fourcade et al., 2014). En effet, un sondage datant de 2004 a

révélé que 549 doctorants en économie enseignaient

dans le top 20 des écoles de commerce aux États-Unis,

comparé à 637 doctorants en économie enseignant dans le

top 20 des départements d'économie (Blau, 2006). Dans les

années 1950, seuls 3,2 % des chercheurs en économie enseignaient

les affaires dans les établissements supérieurs, mais depuis les

années 2000, ce chiffre a augmenté à 17,9 %, laissant une

part marginale à la contribution d'économistes issus d'agences

gouvernementales (Fourcade et al, 2014).

Ces facteurs décrits ci-dessus ayant

entraîné la crise financière internationale 2007-2008

révèlent la complexité du système financier

international et l'interdépendance de l'économie et la finance

sur le plan macroéconomique. Nous pouvons également ajouter des

facteurs de type organisationnel ayant favorisé la crise qui

s'appliquent notamment à la gestion interne des banques de par les

individus, la culture de l'entreprise, la structure organisationnelle et la

stratégie (politique de l'entreprise). Ces éléments

clés seront abordés dans la prochaine section de cette revue de

littérature, relative à la gestion de crises.

25

|

|