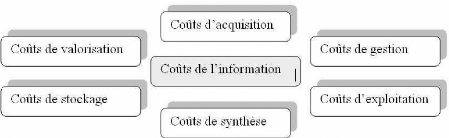

IV- LES COUTS DE L'INFORMATION

Le contrôle des coûts de l'information n'est

possible que si l'on précise la notion de coûts liés

à sa gestion : ainsi nous faut-il définir ces coûts et nous

pencher sur leur structure. C'est pourquoi, nous vous proposons la

définition suivante :

IV-1-DEFINITION DES `'COUTS DE 'L''INFORAMTION

Un coût représente une somme de charges

nécessaires à l'élaboration d'un produit ou au

fonctionnement d'une activité, en l'occurrence la gestion de

l'information.

Un coût se définit par :

-coût complet (traditionnel, économique)

-coût partiel (direct, variable)

-coût d'activité, de structure,

marginal...

SON NIVEAU

SON OBJET / SA DELIMITATION

SON MOMENT DE CALCUL

SON CONTENU

(Activité, fonction, produit)

Coût constaté (réel,

historique)

Coût préétabli (prévisionnel,

standard)

(Coût d'approvisionnement, de production, de

distribution, d'administration, de revient)

De plus, lorsque l'on considère l'entreprise en tant

qu'organise générateur et consommateur d'informations, mais

également en tant que système de gestion de l'information

à part entière, il importe de distinguer les coûts

variables des coûts fixes de cette gestion.

IV-2-LES COUTS FIXES LIEES A LA GESTION E

'LINFORMATION

Ils sont inhérents à la structure même du

système de gestion de l'information existant dans l'entreprise et ce,

que le dit système fonctionne à pleine capacité ou non. Le

but premier étant de créer un troisième flux

d'informations catalyseur sans pour autant se doter d'une « usine à

gaz » ; la mesure des coûts fixes de l'information dépend

donc de la capacité d'absorption et de traitement de l'information

offerte par l'entreprise.

Ces coûts fixes représentent ainsi un indicateur

important quant au respect des besoins et moyens de l'entreprise en

matière de gestion de l'information ; autrement dit, leur volume doit

demeurer « raisonnable » !

IV-3-LES COUTS VARIABLES DE 'LINFORMATION

Pour leur part, ces coûts variables dépendent

logiquement du volume d'informations traité, ainsi que de la nature de

ces informations, car, comme nous le savons selon le degré de

formalisation d'une donnée, les coûts induits différent

sensiblement.

LIV. 4. A STRUCTURE DES COUTS DE 'LINFOMATION

S'inscrivant dans le cadre des coûts variables

liés à l'activité du système de gestion de

l'information, la structure des coûts de l'information doit être

étudiée afin, à terme, de pouvoir contrôler ces

coûts.

Or, au regard de l'analyse systémique des flux

d'information, les données franchissent six étapes, et à

chacune de ces étapes correspondent des charges ou coûts :

Dés lors, en suivant ces étapes de la vie d'une

information- depuis l'acquisition de celle-ce jusqu'à sa synthèse

qui la rend utilisable et consommable- nous allons pouvoir reconstituer le

coût global d'une information !

Contrôler les coûts, c'est suivre leur

parcours

IV-4-1- LES COUTS ' DACQUISITION

Par définition, ces coûts représentent la ``

la partie visible de l'iceberg'', car à l'achat, une donnée peut

sembler peu onéreuse, alors que les coûts induits

nécessaires pour la rendre exploitable, sont pour leur part importants.

Au contraire, l'inverse est vrai, et si certains rechignent à

acquérir des information a pris fort, ils n'ont peut être pas

mesuré les coûts induits inhérents, lesquels peuvent

s'avérer modestes, si toute fous l'information est immédiatement

exploitable. Autrement dit, juger la valeur d'une information à son

simple coût d'acquisition est restrictif et dangereux.

IV-4-2- LES COUTS DE VALORISATION

Ils dépendent directement du degré de

formalisation de l'information acquise ou recueilli. Encore un fois, moins une

information est formalisée, plus ses coûts de valorisation sont

importants, et vis versa.

Exemple 1 : Une étude

documentaire offre des données brutes et essentiellement quantitatives

nécessitant un travail de valorisation conséquent, et ce afin de

pouvoir aboutir à la réalisation d'une véritable

étude de marché, offrant pour sa part des informations

élaborée et directement exploitable pour les décideurs.

Exemple 2 : Un fichier brut inutile en

état, peut servir de base à une opération

d'identification, de prospects par fonction, puis à une compagne de

qualification de ces mêmes prospects.

Dés lors, les coûts de valorisation

représentent les taxes téléphoniques, la formation des

téléacteurs, les coûts horaires de saisie des

données recueillies, les coûts d'immobilisation du parc

informatique, etc.

IV-4-3- LES COUTS DE GESTION

Ces coûts sont polymorphes, très variables et

correspondent à une charge incontournable lorsque l'entreprise

détient une source, ou encore un outil de gestion de l'information

évolué, lequel sans entretien, périrait.

A titre d'exemple, le fonctionnement d'une base de données

nécessite non seulement des mises à jour

régulières, mais également des enrichissements

périodiques permettant de suivre l'évolution des besoins de

l'entreprise. C'est pourquoi une base de données doit-elle être

évolutive et se prêter à l'introduction de nouveaux

critères de segmentation, de tri, d'historisation, d'analyse, et

l'incorporation de nouveaux outils statistiques.

Les coûts inhérents à la gestion d'une base

de données sont donc conséquents, aussi bien en terme de moyens

techniques qu'humains.

IV-4-4- LES COUTS DE STOCKAGE

Prenons l'exemple classique des archives comptables ou

même marketing d'une société de plus de cinq (5) ans. Il

est clair que l'historique de l'entreprise est primordial et sert

d'élément de prise de décision. Il faut donc conserver ces

données vitales, tant économiques que culturelles de

manière formalisée, afin de pouvoir les consulter en temps

réel dés que le besoin s'en fait sentir. Et prenons, comme

exemple les archives comptables ou même marketing d'une

société.

Dés lors, la technique la plus moderne et la plus

adaptée, sera celle de la Gestion Electronique de Documents

(G.E.D) qui sera traité d'une manière

détaillé dans la partie qui suit.

Cette gestion indispensable représente un coût

important, et ce coût croît avec l'âge, la taille et la

structure de l'entreprise.

Encore une fois, ce coût de stockage constitue une

charge inévitable, car une entreprise privée de son `histoire'

devient aveugle et amnésique de surcroît.

IV-4-5- LES COUTS DE SYNTHESE

La synthèse de données correspond au stade ultime

de formalisation de l'information, et la rend directement

opérationnelle, utilisable par les décideurs. Il en va ainsi,

entre autres, toutes les données quantitatives ou financières

organisées sous forme de tableau de bord, des schémas synoptiques

résumant un processus de production, ou encore d'un écran sommant

le potentiel d'une base de données en fonction de ses principaux

critères de segmentation.

Par conséquent, la synthèse de l'information

représente une charge variable primordiale afin de rendre un ensemble de

données lisibles intelligibles et encore exploitables.

IV-4-6- LES COUTS 'DEXPLOITATION

Une information ayant franchi les étapes d'acquisition,

de valorisation, de gestion, de stockage et de synthèse ressemblerait

à une « voiture sans roues » si l'on la rendait pas

exploitable.

Ce serait en quelque sorte un investissement effectué en

pure perte. L'exploitation d'une source d'information ou encore d'un ensemble

de données, mobilise des moyens techniques (informatique...) ou humains,

représente à ce titre une charge ou un coût

supplémentaire.

Ainsi l'édition d'un fichier issu de votre base de

données constitue u coût d' exploitation classique.

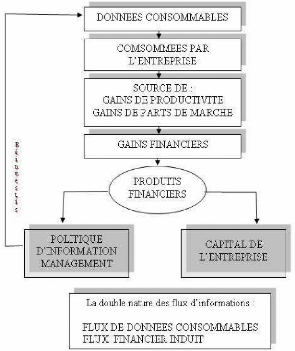

IV-5- POURQUOI CONTROLER LES COUTS DE ' L INFORMATION ?

Dans le cadre d'une politique « d'information management

», l'information constitue le 3ème flux catalyseur des

flux physiques et financiers et, de ce fait, devient à part

entière une source de profits, d'économies et productivité

indispensable.

Or de toute évidence, afin de créer,

développer, gérer et optimiser ce flux d'informations, il faut en

maîtriser les coûts car :

L'information

v' coûte cher

v' catalyse la prise de décision

v' doit être exploitable

v' doit être séléctionnée

v' doit être accessible en temps réel

v'

De plus, le flux d'informations généré et

maîtrisé est double au sens où :

** tout comme un flux commercial et physique, son exploitation

est source de matière consommable par l' entreprise.

** tout comme un flux financier, il est source de profits.

Dés lors, la gestion de l'information est un

investissement et non pas une dépense.

Et avant même d'évaluer la rentabilité

d'une politique efficace de gestion d'information, il est aisé

d'évoquer deux éléments capitaux, lesquels rendent une

telle politique vitale et indispensable pour toute entreprise moderne.

|