Le marché financier de l'UEMOA et le financement des entreprises burkinabe( Télécharger le fichier original )par Ezéchiel Josias DJIGUEMDE Université libre du Burkina - Maitrise 2007 |

CHAPITRE 2 :LE MARCHE FINANCIER DE L'UEMOA : LES FACTEURS ENTRAVANT L'ACCES ET LES PERSPECTIVESLe Marché Financier de l'UEMOA comme nous l'avons vu précédemment peut contribuer au financement de l'économie. C'est pour cette raison qu'elle a été créée. Sa création visait aussi l'adéquation des capacités et des besoins de financement, en particulier le renforcement de la structure financière des entreprises qui pourront mobiliser de capitaux à long terme. L'objectif poursuivi dans ce chapitre est d'approfondir la réflexion sur les facteurs qui pourraient entraver l'accès des entreprises burkinabé à ce Marché Financier, d'en détecter les causes et de proposer des solutions pour une popularisation de la bourse au Burkina Faso en particulier, et dans l'Union en général. SECTION 1 : DES FACTEURS INTERNES ET EXTERNES1. Les facteurs internes Ce sont principalement les facteurs historiques, le nombre limité des produits offerts par le Marché Financier, les conditions d'admissions, les garanties exigées, l'absence de fiscalité harmonisée, le coût des tarifs pratiqués par les intervenants du Marché et la communication.

Nous avons pu constater dans le chapitre précédent, une forte représentation des entreprises ivoiriennes sur le marché des actions. Cela s'explique par l'héritage de la bourse d'Abidjan à la BRVM. En effet, au lendemain de la prise d'activité de la BRVM, c'est le portefeuille des entreprises de la bourse d'Abidjan composé à 100% d'entreprises ivoiriennes qui a fait l'objet de transfert sur la Bourse Régionale, car il n'existait pas jusque là dans l'espace communautaire, une bourse de valeurs sauf en Côte d'Ivoire. Ainsi au cours de nos entretiens avec les dirigeants d'entreprises, certains d'entre eux utilisaient l'expression «Bourse des Valeurs d'Abidjan» (BVA) pour désigner la BRVM. Cet amalgame entre BVA et BRVM semble révéler une dimension de la perception de certains dirigeants, à savoir que la BRVM est perçut inconsciemment ou consciemment comme une bourse ivoirienne.

S'agissant de l'offre boursière, il y a lieu de noter que celle de la BRVM est vraiment limitée. Elle n'organise qu'un marché au comptant d'actifs financiers. Il n'y est donc pas organisé un marché à terme, ni un marché dérivé (options), encore moins un marché d'actifs physiques (matières premières minières et agricoles) ou d'actifs monétaires (change).

Dans notre présentation du Marché Financier de l'UEMOA en première partie, nous avons pu noter l'existence de conditions imposables aux entreprises désireuses de se faire coter quelle que soit le compartiment auquel elles veulent appartenir. Même si les dirigeants d'entreprises ayant fait l'objet de sondage affirment de façon unanime que les conditions sont peu sévères, il est important de reconnaître que ces différentes conditions limitent l'accès au Marché. Les PME et PMI, qui représentent une part importante des entreprises du Burkina Faso, sont contraintes de s'adresser au système bancaire, ou de financer leur développement par fonds propres.

Au nombre des dispositions qui régissent le Marché Financier Régional, figure l'obligation faite aux émetteurs d'emprunts obligataires de produire au préalable, une garantie destinée à couvrir à hauteur de 100%, en principal et en intérêts, le risque de défaillance de l'emprunteur. Bien que cette disposition constitue une mesure de sécurité pour les investisseurs, elle est souvent citée par les émetteurs potentiels comme facteur de blocage à l'accès au Marché Financier, ce d'autant plus que l'exigence de garantie rend davantage onéreux le coût final des émissions obligataires à réaliser par voie d'appel public à l'épargne.

En raison de la non harmonisation de la fiscalité sur les valeurs mobilières dans l'espace UEMOA, on note une disparité des taux appliqués dans les différents Etats membres; cela n'est pas de nature à inciter ni les investisseurs ni les entreprises désireuses de lever des fonds sur le Marché Financier Régional.

On peut observer une inégalité des taux pratiqués par les intervenants commerciaux du Marché. Au Burkina Faso, il n'existe qu'une seule SGI: la SBIF. Elle jouit depuis 1997 d'un monopole qui lui donne une certaine liberté dans la fixation de ses tarifs. Même si ses tarifs ont été homologués par le Conseil régional le 22 mars 2006, comparativement aux tarifs pratiqués par les autres SGI de l'Union, ses tarifs sont élevés. A titre d'exemple, la SGI-Togo applique un taux de 1% maximum sur la commission de placement de titres alors que la SBIF applique un taux de 1,5%14(*). Dans le cadre de la collecte de leurs ressources propres, le Conseil Régional, la BRVM, le Dépositaire Central et les intervenants commerciaux du Marché prélèvent différentes commissions qui sont jugées comme étant excessives et constituent de ce fait, un frein au développement du Marché. Le tableau 8 présente les diverses commissions pratiquées actuellement sur le Marché.

Tableau 8 : Les commissions pratiquées sur le Marché Financier Régional Sources : CREPMF (www.crepmf.org) Vu les tarifs et taux pratiqués par les différents intervenants du Marché, une révision à la baisse des tarifs et commissions s'imposent, afin de préserver l'équilibre du Marché et d'assurer la viabilité de ces acteurs.

Parmi les missions attribuées à la BRVM par les autorités du Marché, il y a celle consistant à la promotion du Marché Financier. Dès lors, la communication joue un rôle primordial dans ladite promotion du Marché. Au cours de nos différents entretiens, quatre dirigeants sur huit (4/8) soit 50% ont pris connaissance de la BRVM par la société de bourse (SBIF), 25% par la presse, 12,5% par l'Antenne Nationale de Bourse et 12,5% ignore ce qu'est la BRVM. Il y a donc quelque part une méconnaissance du marché boursier, et des possibilités de financement qui sont offertes par celui-ci. En effet, parmi les actions de communications à mettre au compte de l'Antenne Nationale de Bourse pour promouvoir au niveau local le Marché Financier, on peut citer les conférences souvent organisées, des émissions sur l'évolution hebdomadaire du Marché à la Télévision Nationale du Burkina Faso et des commentaires dans une rubrique d'un des quotidiens de la place. Ces actions quand bien même louables sont insuffisantes pour élever un niveau de culture boursière quasiment inexistante. 2. Les facteurs externes

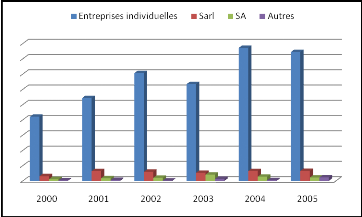

Nous voulons dans ce point, faire ressortir les caractéristiques ou la structuration des entreprises burkinabé, qui d'une certaine manière pourraient constituer un obstacle à leur entrée sur le Marché Financier. Au Burkina on peut distinguer quatre (04) secteurs dans lesquels évoluent les entreprises : le commerce, l'industrie, les services et l'artisanat. Le graphique suivant traduit l'évolution des créations d'entreprises par forme juridique tous secteurs confondus15(*) entre 2000 et 2005. Graphique 6 : Evolution des créations d'entreprises par forme juridique tous secteurs confondus au Burkina Faso par forme juridique de 2000 à 2005.

Source : Fichier NERE 16(*) de la Chambre de Commerce d'Industrie et d'Artisanat du Burkina Faso (CCIA-BF) Comme on peut le remarquer sur le graphique ci dessus, la grande majorité des entreprises burkinabé, sont pour la plupart de type individuel ou familial. Ainsi au cours des cinq (05) dernières années, les créations enregistrées sous cette forme juridique (individuelle) ont représenté en moyenne plus de 88%. Cette configuration n'est pas de nature à faciliter l'entrée de ces entreprises en bourse qui doivent s'elles le désirent se constituer sous la forme d'une Société Anonyme (SA). Le niveau de compréhension et le manque de formation des acteurs économiques eux-mêmes n'est pas à négliger. Toutes choses les empêchant d'appréhender la complexité des marchés financiers. Pour d'autres raisons telles que : le manque de transparence, le protectionnisme des chefs d'entreprises, etc. le tissu industriel et commercial privé local ne manifeste pas un intérêt à l'introduction en bourse. Nous constatons enfin qu'au Burkina Faso, nombreuses sont les grandes entreprises qui appartiennent à l'Etat. Les autres font souvent partie de groupes étrangers qui exploitent souvent des marchés protégés, et n'ont souvent pas envie de s'associer à des actionnaires privés nationaux.

Nous avons relevé au cours de nos entretiens avec les dirigeants d'entreprises burkinabé, qu'au moins 12,5% d'entre eux, soit une proportion de 1/8 n'a pas une connaissance suffisante des opportunités qu'offre le Marché Financier Régional. Le démarrage des activités du Marché n'a donc pas été accompagné par des actions de sensibilisation, d'éducation et de formation à la finance de marché, toutes chose qui aurait permis de rompre avec l'habitude de faire des placements produisant des intérêts annuels et avec possibilité de récupération du capital et non une transformation de ces fonds en titres.

L'un des premiers facteurs de développement des marchés financiers émergents, est l'apport des programmes de privatisation par les Etats. Le Marché Financier Régional a des atouts de taille, avec huit (08) pays pour une population totale de plus de 70 millions d'habitants. Chacun des pays membres de l'UEMOA dont le Burkina Faso, dans le cadre des recommandations des Institutions de Bretton Woods, possède des entreprises publiques qui devraient être privatisées. Depuis 1998, aucune entreprise publique du Burkina Faso17(*) n'a été privatisée par le canal du Marché Financier. Parmi les quelques privatisations enregistrées en dehors de la Côte d'Ivoire et du Sénégal (SONATEL), aucune n'a été réalisée par le canal du Marché Financier. Les entreprises du secteur privé ont peu sollicité le marché pour une admission volontaire en raison notamment de leur réticence à ouvrir leur capital au public même si l'on peut remarquer, l'admission des titres de certaines filiales du Groupe Bank Of Africa (BOA18(*)) à savoir la BOA-Bénin et la BOA-Niger et depuis le 11 septembre 2006, ETI (Ecobank Transnational Incorporated), maison mère du groupe Ecobank basée au Togo. La pratique prouve qu'une fois retenu, le partenaire stratégique nouvel actionnaire majoritaire, ne décide pas volontairement de l'introduction à la cote de la société, surtout si l'opération de privatisation ne contient pas une clause de cotation en bourse, la société ne s'oriente plus vers une introduction sur le marché. En résumé, si les Etats ne montrent pas une volonté politique importante, les repreneurs font tout et posent des conditions de reprise telles que finalement les entreprises ne vont pas en bourse.

Les Marchés Financiers sont en général très susceptibles au contexte socio-politique. Des élections mal organisées, un coup d'Etat, une guerre, etc. et les investisseurs se retirent. Le développement et la crédibilité d'un Marché Financier tiennent compte de la stabilité politique. Dans l'espace UEMOA, plusieurs pays ont connu ces dernières années une situation socio-politique difficile. En effet le Marché Financier Régional a été perturbé par la situation socio-politique en côte d'ivoire dès 1999, alors que ce pays abrite les structures centrales du Marché et plus de la moitié des intervenants commerciaux. De telles situations ne sont pas de nature à attirer des investisseurs potentiels; elles favorisent plutôt le repli des investisseurs, la fuite des capitaux et la rareté des ordres à exécuter en bourse ce qui réduit sa liquidité.

Les investisseurs institutionnels sont des organismes qui détiennent du fait de leur activité une épargne abondante : les compagnies d'assurance, les caisses de retraite et autres organismes de prévoyance qui placent une partie de leurs ressources en valeurs mobilières, afin de faire face aux engagements qu'ils ont pris vis-à-vis de leur clientèle, en toutes circonstances. Dans l'espace communautaire, les investisseurs institutionnels sont très peu nombreux et s'agissant des compagnies d'assurances en particulier, la majeure partie est représentée par des filiales de groupe européen. Le centre de décision est donc délocalisé handicapant ainsi l'aptitude à intervenir sur le Marché. A la lumière de ces facteurs ci-dessus évoqués, des efforts restent à accomplir pour permettre au Marché Financier de jouer pleinement son rôle de catalyseur du financement des économies. Dans la section suivante nous apportons notre petite contribution en vu de permettre l'instauration d'une culture des marchés financiers dans le paysage économique du Burkina Faso. * 14 Décision N° 06-037 portant homologation des tarifs de la SGI-Togo ; Décision N° 06-008 portant homologation des tarifs de la SGI-SBIF. L'ensemble des décisions sont disponibles sur le site du CREPMF (www.crepmf.org). * 15 Voir l'annexe 3, page xii pour les données chiffrées sur les différents secteurs. * 16 NERE: fichier National des Entreprises et des Regroupements d'Entreprises. * 17 L'Office National des Télécommunications (ONATEL) a été privatisée en décembre 2006. Selon le gouvernement du Burkina Faso, il est prévu que 20% du capital de l'ONATEL soit introduite à la BRVM. * 18 Selon la Direction Générale de la BOA Burkina, cette banque s'apprêterait à se faire cotée sur le marché des actions de la Bourse Régionale en 2008. |

| |||||||||||||||||||||||||||||||||||||||