INTRODUCTION GENERALE

Les risques sont partout et leurs conséquences

concernent l'humanité tout entière : le naufrage du Titanic

ou celui du Prestige, l'explosion de la navette spatiale Challenger, la

catastrophe de Tchernobyl, la faillite de la Barings. Tout cela aurait pu

être évitée ou, du moins leurs conséquences

limitées. Mais le plus grave est que, si aucune expérience n'est

tirée de ces catastrophes, d'autres se produiront dans les mêmes

secteurs d'activité et pour des raisons analogues. Une forte

libéralisation a conduit à une importante volatilité des

services bancaires et de nouvelles menaces pour les banques. Cette

instabilité du système bancaire s'est manifestée par une

crise d'illiquidité aigue (la crise asiatique en juillet 1997) jusqu'au

milieu des années 1990 et n'a épargné aucun continent et

encore moins l'Afrique.

Le phénomène prudentiel est le nouveau

défi que se lancent les établissements de crédit dans la

mesure qu'il est nécessaire au processus d'échange. En effet,

dans son activité d'intermédiation financière et afin

d'assurer une sécurité financière et une bonne allocation

des ressources, la banque doit inscrire dans ses priorités

stratégiques la maîtrise des risques auxquels elle se trouve

confrontée et ce en adoptant une politique de gestion des risques.

Ainsi, l'environnement économique et financier est

devenu de plus en plus source de risques, voir dangereux pour les banques qui

vivent, mais qui peuvent aussi mourir des risques qu'elles ont pris. Du fait de

ces mutations, les banques ont relevé des défis exceptionnels

afin de se doter d'avantages concurrentiels déterminants. La banque, en

effet, ressemble de plus en plus à une « machine

à risque » : elle prend des risques, les

transforme et les incorpore au service et aux produits bancaires qu'elle offre.

Mais comment mesurer et améliorer l'efficacité d'une telle

machine. Sachant que le risque opérationnel est un risque important pour

l'activité bancaire, bien qu'il soit parfois difficile à

appréhender et à quantifier il peut être à l'origine

de pertes significatives voir de faillites. À cela, des

difficultés ne tiennent pas seulement à la nature des risques

pris, ceux-ci pour la plupart ne sont pas en effet d'une nature nouvelle

(risque de crédit, de marché, solvabilité, risque de

liquidité). Ils sont bien connus dans leur principe.

La nouveauté tient plutôt à la

diversité des risques auxquels les banques doivent faire face à

leur ampleur particulière de certaines pertes, à leur

soudaineté et au fait que les dirigeants soient parfois surpris ou

dépassés. Ces pertes ont été estimées par

certains analystes à 12 milliards de dollars sur les 10

dernières années. De telles pertes sont dues

généralement à une inadéquation ou une

défaillance des procédures, des personnels, des systèmes

internes ou à des événements extérieurs et plus

précisément au risque opérationnel.

Ce risque n'est pas un sujet nouveau, c'est le premier risque

que les banques ont à gérer (avant de faire un prêt ou

d'exécuter un contrat). Par contre l'idée nouvelle est que la

gestion des risques opérationnels devient une discipline autonome avec

ses propres outils de mesure et ses propres procédures de

contrôle, tout comme pour les risques de crédit ou les risques de

marché. Les risques opérationnels existent dans toute entreprise

du fait de la réalisation des opérations qui rentreront dans

l'objet social. C'est dans cette optique que s'intègre ce travail de

recherche où il s'agit d'étudier la gestion des risques

liés à l'activité bancaire en présentant ses causes

et conséquences pour une analyse Claire et détaillée.

À ce sujet, les questions qui se posent sont les

suivantes : Quel est l'impact de l'application des normes prudentielles

dans les établissements de crédit en Tunisie ? Comment les

banques peuvent-elles réduire le risque lié à la gestion

des modes opératoires ?

Avec le développement du marché, ces questions

ont poussé les banques à rechercher des moyens

d'appréciations du risque.

Le but ici est de montrer non seulement l'importance de

l'analyse et de la gestion du risque opérationnel pour les

établissements bancaires, mais surtout de voir comment la Tunisie se

positionne face à cette pratique. Cela dans le but d'apporter ou de

proposer des améliorations dans le cas où les banques tunisiennes

seraient en marge de cette pratique ; car comme on le dit très

souvent mieux vaut prévenir que guérir. Il est donc

intéressant de savoir si les établissements de crédit en

Tunisie sont conforment aux normes prudentielles internationales et comment ce

dernier est analyser par les banques.

Afin de permettre une compréhension claire de notre

étude, nous allons diviser notre travail en trois chapitres. Dans un

premier chapitre, nous allons présenter le système bancaire et

les risques rencontrés en présentant d'abord le fonctionnement du

système bancaire, ensuite en définissant les différents

risques rencontrés dans l'activité bancaire.

Le second chapitre nous amènera à mieux

comprendre la gestion du risque opérationnel et cela en

définissant en premier lieu la notion de risque et de risque

opérationnel, ce qui nous permettra de mieux cerner le concept de

risque opérationnel, ces composantes et ces différents moyens de

couvertures ensuite en présentant des techniques pouvant être

utilisées pour le réduire et enfin nous parlerons des normes

prudentielles internationales avec le nouvel accord du comité de

Bâle.

Le troisième chapitre nous mènera à la

présentation du système bancaire tunisien et ces composantes,

tout en abordant les différentes réforment qui ont eu lieu en vue

du renforcement de l'efficience, ce qui conditionne donc la qualité du

rôle que peut jouer les banques dans l'économie, ensuite nous

exposerons l'étude faite sur l'analyse de la mesure des normes

prudentielles dans les banques tunisiennes et cela par deux des méthodes

que nous avons présenté dans le deuxième chapitre.

Après observation de faits révélateurs, des

recommandations seront apportées ce qui nous mènera à

conclure.

CHAPITRE I : LE SYSTEME BANCAIRE ET LES RISQUES

RENCONTRES.

Introduction

La stabilité et la solvabilité du système

bancaire sont une condition sine qua non pour le bon fonctionnement du

système financier. Le système bancaire s'appuie sur des

réseaux et des effectifs toujours en croissance. C'est un secteur

économique dynamique qui a su dans une grande mesure, préserver

son indépendance. Les établissements de crédits, s'ils ont

disposé d'une grande liberté d'action ont été

confrontés à des risques plus variés qu'ils ont dû

apprendre à mesurer et à contrôler. Les

banques

sont souvent citées en référence en Europe et dans le

monde, parce qu'elles ont su faire progresser leurs résultats en

réduisant fortement leurs prix de revient.

Afin de mieux comprendre le problème, l'objet de ce

chapitre sera donc de mettre l'accent sur le fonctionnement du système

bancaire en présentant tout d'abord les établissements de

crédits, puis nous définirons les différents types de

risques auxquels sont confrontées les banques dans leur gestion

quotidienne

Section 1 : Le fonctionnement du système

bancaire :

I.1 Les établissements de crédit :

Les établissements agrées en qualité de

banque

forment la partie la plus importante du système bancaire. On distingue

notamment :

I.1.1 Les banques à vocation

généraliste :

Ces établissements ont un réseau étendu

de guichets et une activité diversifiée aussi bien en direction

des particuliers que des professionnels.

I.1.2 Les banques à vocation

particulière :

Ce sont les caisses d'épargne et de prévoyance,

les banques coopératives ou mutualistes (Crédit agricole,

Crédit mutuel), les caisses de crédit municipal et les

sociétés financières. Ces établissements exercent

la totalité ou presque des opérations bancaires ou

financières que leur permet la loi.

I.1.3 Les banques d'affaires :

Travaillent essentiellement avec des grandes

sociétés publiques ou privées mais aussi avec des

particuliers possédant des capitaux importants.

I.1.4 La nouvelle Banque Postale :

Elle est née de la division des activités

postales et des activités financières de La Poste. Toutes les

banques proposent des services financiers comme l'

obtention d'un chéquier

et d'une

carte bancaire.

En plus des éventuels

prêts et crédits

que la banque peut vous accorder, vous pourrez également y

réaliser des

placements financiers

et de l'épargne. Aujourd'hui, beaucoup d'entre elles sont à

même de vous proposer de l'

assurance auto

ou de l'

assurance habitation,

mais aussi de l'

assurance crédit.

La banque moderne s'occupe de vos

finances,

de vos

assurances,

de vos

prêts et crédits,

de votre épargne et de vos

placements financier,

et tout ça en ligne, par Internet.

I.2

Les institutions financières spécialisées :

Elles forment une catégorie du système bancaire

français comprenant des établissements auxquels une mission

d'intérêt public a été confiée par l'Etat. On

compte des établissements ayant pour vocation d'apporter à des

entreprises des concours financiers ou des garanties ou intervenant dans le

financement immobilier ou encore d'opérer sur les marchés

boursiers.

I.2.1 La législation bancaire :

L'ensemble des établissements de crédit exerce

leur activité dans le respect du cadre légal et

réglementaire dont le Code monétaire et financier1(*) est le pivot. Les

banquiers sont tenus:

- au secret professionnel et au devoir de

réserve. Le secret professionnel ne saurait, en revanche, être

opposable à certaines personnes ou administrations parmi lesquelles on

peut citer l'administration fiscale, ainsi que la justice pénale ou

civile ;

- à une obligation d'information, de

conseil et de diligence en vertu de laquelle ils doivent mettre leur

clientèle en mesure non seulement de connaître les

caractéristiques essentielles des produits et des services bancaires

qu'ils ont souscrits ou qu'ils peuvent souscrire mais, en plus,

d'apprécier l'opportunité même d'y recourir.

I.2.2 Le médiateur : une instance

obligatoire.

Tout

établissement de crédit

doit désigner un ou plusieurs médiateurs chargés de

recommander des solutions aux litiges nés entre la banque et le client,

et faire figurer ses coordonnées et les modalités de saisine sur

les relevés de compte. Il doit être choisi en raison de sa

compétence mais également de son impartialité. Ce qui

exclut la désignation d'un salarié ou d'un ancien salarié

de l'établissement, ainsi toutes les banques disposent d'un service de

médiation depuis décembre 2002.

Avant de saisir le médiateur doit tenter de

régler le litige en direct avec la banque : auprès du

conseiller de l'agence, puis du directeur de l'agence et enfin auprès du

service clientèle. Toutes les traces écrites de ces contacts

devront être gardées et constitueront les pièces du dossier

à soumettre au médiateur. La procédure est gratuite. La

loi ne fait nullement obligations aux parties en cause elle saisit le

médiateur avant toute action judiciaire, celui-ci est tenu de statuer

dans un délai de deux mois à compter de sa saisie. Pour garantir

l'indépendance des médiateurs et de préciser les

modalités d'exercice de leur activité, il est

préférable d'installer un comité de médiation

bancaire, présidé par le Gouverneur de la Banque.

Section 2 : Les différents risques

rencontrés :

Dans l'environnement bancaire nombreux sont les risques

auxquels doivent faire face les banques. Et parmi ces risques nous pouvons

citer :

II.1 Le risque de marché :

On définit le risque de marché comme

étant l'exposition de l'entreprise à une évolution

défavorable des taux ou des prix. Il concerne les taux

d'intérêt, les taux de change, les cours des matières

premières ou des actions. Le risque de marché est présent

à différents niveaux : une position (un endettement, la

perception dans le futur d'un flux de devise), une activité (achat

facturé dans une devise autre que celle de la facturation des ventes),

un portefeuille (des titres de placement et de participations).

II.2 Le risque de liquidité :

Il se définit comme étant le risque auquel la

banque ne peut faire face à un moment donné à ses

engagements en mobilisant ses actifs. Lorsqu'un établissement ne dispose

pas d'une liquidité adéquate, il ne peut obtenir des fonds

suffisants à un coût raisonnable, soit en augmentant son passif,

soit en convertissant rapidement des actifs, ce qui affecte sa

rentabilité. Dans des proportions plus importantes, ce risque peut, s'il

se produit, aboutir à la faillite de la banque suite à un

mouvement de panique des déposants qui se rueraient aux guichets.

II.3 Le risque de solvabilité :

C'est le risque pour un créancier de perdre

définitivement sa créance dans la mesure où le

débiteur ne peut pas, même en liquidant l'ensemble de ses avoirs,

rembourser la totalité de ses engagements. Les traders parlent de

risque

de contrepartie.

II.4 Le risque de taux d'intérêt :

Il est défini comme l'éventualité pour un

établissement de crédit de voir sa rentabilité

affectée par l'évolution des taux d'intérêts. Il

conduit à la vulnérabilité de la situation

financière d'une banque. Dans le cas de l'appréhension de ce

risque, il s'agit, généralement à travers des

représentations graphiques, de mettre en exergue un risque de

financement ou d'investissement afin de réaliser des prévisions

annuelles.

II.5 Le risque de taux de change :

C'est le risque lié à la possession par la

banque d'actifs ou de contrats en monnaie étrangère et

résulte des variations des cours des devises.

II.6 Le risque de crédit :

C'est le risque de perte sur une créance ou plus

généralement celui d'un tiers qui ne paie pas sa dette à

temps. Dans un sens plus large ce risque de contrepartie désigne aussi

le risque de dégradation de la santé financière de

l'emprunteur qui réduit les probabilités de remboursement. Cette

dégradation accroît la probabilité de défaut

(défaillance, le fait qu'il n'arrive pas à rembourser) même

si le défaut proprement dit ne survient pas nécessairement. Il

est naturellement fonction de trois paramètres : le montant de la

créance, la probabilité de défaut, et la proportion de la

créance qui sera recouvrée en cas de défaut.

II.7 Le risque opérationnel :

Le risque opérationnel constitue la grande innovation

de Bâle 2. Il porte sur l'ensemble des processus de gestion de la banque.

Il est définit selon le comité de Bâle comme

« le risque de pertes pouvant résulter de

procédures internes inadéquates ou non appliquées, des

personnes, des systèmes ou d'évènements

externes »2(*). Ces évènements de risque sont les

fraudes internes ou externes, les risques qui touchent aux relations clients,

les problèmes liés à la gestion du personnel, les dommages

qui pourraient toucher les actifs physiques, l'interruption totale ou partielle

des systèmes ou des processus, et la mauvaise exécution de

certains processus qu'ils soient internes ou externes à la banque. Le

risque opérationnel est spécifique à l'activité

bancaire, et son contrôle peut s'envisager dans différents

secteurs. On estime qu'il est le plus important.

Conclusion

Tout au long de ce chapitre, nous avons essayé de

présenter en premier lieu le fonctionnement du système bancaire

puis ensuite de spécifier les différents risques auxquels les

banques doivent faire face dans leur gestion journalière à savoir

le risque opérationnel. En effet l'importance du risque

opérationnel généré par cette activité

demeure fondamentale pour que les établissements de crédits

puissent assurer les moyens adéquats pour leur gestion. Cette

démarche d'identification des risques est apparue ces dernières

années comme une discipline séparée vu l'importance et

l'impact de ces risques sur les banques quand ils interviennent. Par ailleurs,

les interactions peuvent être très fortes entre les risques

opérationnels et la gestion des risques bancaires traditionnels. En

outre la survenance de certains risques opérationnels peut perturber

sérieusement la mesure et le suivi des risques bancaires classiques. En

d'autres termes, une gestion efficace et permanente des risques bancaires

suppose une maîtrise des risques opérationnels. Afin de montre la

sensibilité des banques face à ce risque, il nous parait

nécessaire de l'évaluer et de le mesurer afin de le

réduire (c'est l'objet du deuxième chapitre).

CHAPITRE II : EVALUATION ET GESTION DU RISQUE

OPERATIONNEL.

Introduction

L'univers bancaire se caractérise par une

multiplicité des risques et toute l'activité commerciale ou

industrielle implique un risque. En effet, la banque de part ses

activités supporte naturellement des risques et ces derniers sont de

nature micro et macro-économiques. Le principal problème auquel

font face les banques est dû à la présence d'un risque de

pertes causée par des défaillances techniques ou d'erreurs

humaines dues à des événements internes ou externes

à la banque. C'est le risque opérationnel sur lequel nous allons

axer notre travail. Il serait donc judicieux que les banques disposent de

méthodologies qui permettent d'évaluer le risque

opérationnel source de problème. Le risque opérationnel

occupe actuellement un intérêt croissant au niveau des

établissements de crédits. Ceci peut être attribué

pour partie à des incidents récents ayant entraîné

des pertes importantes et une prise de conscience accrue des directions

générales, et pour partie aux interventions nationales et

internationales de contrôle de la profession. Il est primordial de mettre

en place des outils adéquats de gestion du risque.

Ainsi l'objet de ce chapitre sera en premier lieu de mettre

l'accent sur la notion de risque et de risque opérationnel, en second

lieu nous tenterons d'évaluer tant au niveau qualitatif que quantitatif

ce risque et enfin nous présenterons quelques techniques permettant de

réduire ce risque.

Section 1 : Risque opérationnel dans

l'activité bancaire :

Le risque opérationnel occupe actuellement un

intérêt croissant au niveau des établissements de

crédits, ceci peut être attribué à des incidents

récents ayant entraîné des pertes importantes et une prise

de conscience des directions générales.

I.1

Notion de risque :

Le risque3(*) désigne un

danger bien identifié,

associé à l'

occurrence d'un

événement

ou d'une série d'événements, parfaitement descriptibles,

dont on ne sait pas s'ils se produiront mais dont on sait qu'ils sont

susceptibles de se produire dans une situation donnée. Le risque se

retrouve partout et peut notamment être lié à la

santé, à la sécurité routière, aux finances,

aux infrastructures, à l'environnement, aux accidents du travail, aux

hôpitaux, et plus encore. Il est aisé de comprendre pourquoi la

notion de risque, ainsi définie, ne permet pas de décrire les

situations d'

incertitude et de rendre

compte des modalités de la prise de

décision dans

de tels contextes. On sait ce qu'on ne sait pas mais c'est à peu

près tout ce que l'on sait : il n'y a pas de meilleure

définition de l'incertitude. Savoir anticiper, traquer les

débordements potentiels, mettre en place un système de

surveillance et de

collecte systématique des données pour déclencher les

alertes dès que les

événements bizarres se produisent : la liste des mesures

à prendre est longue, qui suggère que l'

ignorance n'est pas une

fatalité et que raisonner en terme d'incertitude, c'est

déjà se donner les moyens d'en prendre la

mesure.

I.2

Définition du risque opérationnel :

La discussion sur la meilleure définition du risque

opérationnel a parfois éclipsé la réflexion sur la

façon de le contrôler. Au sein de la profession bancaire, on

trouve deux types de définition du risque opérationnel :

certaines banques le définissent comme « un risque de perte

consécutive à différents types d'erreurs humaines ou

techniques »; d'autres le définissent

négativement comme « une série de pertes

occasionnées par la gestion de l'entreprise qui ne sont pas

reliées directement aux risques traditionnels de marché ou de

crédit ».

Toutefois, ces risques sont mieux appréhendés

à travers une définition positive. Jusqu'à maintenant, si

chacun avait élaboré sa propre conception du risque

opérationnel, les réflexions du Comité de

Bâle4(*) sur la

réforme du ratio Cooke5(*), ont permis d'en donner une définition commune

et d'éliminer les différences linguistiques, culturelles et

organisationnelles : ainsi il est maintenant admis que

« le risque opérationnel est le risque de pertes

directes ou indirectes résultant d'une inadéquation ou d'une

défaillance des systèmes internes, des personnes ou provenant

d'évènements extérieurs »6(*).

Contrairement à d'autres, cette définition tend

à devenir admise par tous, en raison de son caractère positif

mais aussi du fait de son adoption par le Comité de Bâle. Elle y

inclut le risque juridique, en revanche les risques stratégiques et

d'image ne le sont pas.

I.3

Composantes et différentes formes du risque

opérationnel :

Le risque opérationnel englobe deux parties, d'une part

on a les composantes du risque opérationnel regroupant (le risque de

défaillance et le risque de stratégie) ; nous avons d'autre

part la diversité des formes que peut prendre le risque

opérationnel.

I.3.1 Composantes du risque opérationnel :

Le risque opérationnel peut être divisé en

deux types : le risque de défaillance opérationnelle et le

risque opérationnel

stratégique.

I.3.1.1 Risque de défaillance

opérationnelle :

C'est le risque de perte directe ou indirecte provenant de

défaillances potentielles de personnes employées, de processus

engagés et de technologies utilisées. Ceux-ci peuvent

résulter par exemple d'une destruction de données, d'erreurs de

traitements, de fraudes humaines, d'une défaillance informatique, etc.

De ce fait, ce risque est interne aux banques, et peut résulter

d'un :

- risque de transaction causé par des erreurs pouvant

survenir dans les opérations telles que : transferts, virements,

encaissements, paiements et déblocage des fonds.

- risque de contrôle opérationnel provenant d'un

manque de contrôle dans les activités de Front

office, Middle-Office et Back-office7(*).

- risque de système dû à des erreurs ou

des défauts pouvant survenir dans le maintien du système

informatique et de l'organisation.

Les défaillances opérationnelles ne se

produisent pas souvent mais leur impact et leur fréquence sont

incertains. C'est pourquoi leur anticipation est fondamentale pour

l'atténuation de leurs conséquences.

I.3.1.2 Risque opérationnel

stratégique :

Ce risque est lié à des

évènements extérieurs non maîtrisables comme :

des perturbations politiques, la concurrence d'un nouveau venu sur le

marché capable de changer les règles du jeu, des catastrophes

naturelles ou d'autres facteurs non contrôlables par

l'établissement bancaire. Le risque opérationnel

stratégique appelé aussi « risque de dépendance

extérieure » est un risque non négligeable pour les

banques. Toutefois, et en tenant compte de notre réflexion, on va

s'intéresser seulement au risque de défaillance

opérationnelle, lequel est interne et peut être quantifié,

voire maîtrisé par les banques, ceci dans la mesure où

l'on peut consacrer une partie des fonds propres à la couverture de ce

risque.

I.3.2 Différentes formes du risque

opérationnel :

Les risques opérationnels proviennent de l'ensemble

des métiers bancaires, qu'il s'agisse des activités

d'intermédiation, des activités de marché ou encore des

prestations de service pour le compte de tiers. Ceci comprend notamment les

risques suivants :

I.3.2.1 Risque de procédure:

Le risque de procédure ou risque administratif est le

risque de perte en raison de défaillances humaines ou d'un

système.

I.3.2.1.1 Risque d'erreur administrative :

On entend par ce risque toutes les erreurs provenant de

l'enregistrement des opérations, la saisie, les rapprochements et les

confirmations tels que :

- un double encaissement de chèque,

- un crédit porté au compte d'un tiers et non

du bénéficiaire,

- le versement du montant d'un crédit avant la prise

effective de la garantie prévue,

- le dépassement des limites et autorisations pour la

réalisation d'une opération.

Parmi les erreurs administratives, on citera principalement le

risque comptable, qui est souvent mal identifié au sein des

établissements de crédit, vu qu'on n'accorde à la fonction

comptable qu'un rôle d'information légale, par la

présentation des comptes, un rôle déclaratif et fiscal, et

enfin une fonction liée à la production des

éléments réglementaires. Or, des dysfonctionnements

liés à la comptabilité peuvent apparaître, notamment

en raison d'erreurs humaines, d'une formation insuffisante du personnel, ou

bien encore lors d'un changement de tout ou partie du système

d'information, ou de modifications dans l'organisation ou les

procédures des établissements.

I.3.2.1.2 Le risque

humain :

Le risque humain naît du fait que les exigences

attendues des moyennes humaines exigences de compétence et de

disponibilité ne sont pas satisfaites. Ce risque peut être

involontaire ou naître d'une intention délibérée,

résultant souvent d'une intention frauduleuse.

Les erreurs

involontaires sont souvent coûteuses ; leur

prévention comme leur détection précoce dépendent

de la qualité du personnel, de sa vigilance, comme de ses

capacités d'adaptation aux évolutions techniques mais aussi de la

technicité des opérations à traiter et de la

qualité du matériel et de la logistique utilisés.

Quant au risque

volontaire , il va de la simple inobservation

des règles de prudence, du conflit d'intérêts entre

opérations pour son propre compte et opérations pour le compte de

l'établissement ou du client, jusqu'à la malveillance et la

réalisation d'opérations carrément frauduleuses telles que

: la malhonnêteté d'un gestionnaire de portefeuille qui affecte

des opérations perdantes aux clients ou à la banque

elle-même et des opérations gagnantes à lui-même et

à ses amis ; la corruption d'un opérateur d'une banque par

l'intermédiaire de marché qu'il utilise, de sorte que les

opérations ne soient pas réalisées aux meilleurs

coûts pour la banque et dans son intérêt exclusif ; la

violation des limites par un opérateur ou la dissimulation des pertes

réalisées ; la perte de contrôle d'un opérateur

(folie, dépression) qui engage la banque dans des opérations

hasardeuses. Tous ces risques peuvent être

réduits par l'addition de règles de conduite internes et de

fixation des limites, et leur contrôle régulier.

I.3.2.2 Risque matériel :

Les risques matériels sont les risques

d'indisponibilité provisoire ou prolongée des moyens

d'installations immobilières, matériels, systèmes

informatiques ou dispositifs techniques nécessaires à

l'accomplissement des transactions habituelles et à l'exercice de

l'activité, en raison notamment d'évènements accidentels.

Ces événements peuvent être internes à l'entreprise

ou lui être extérieurs tels que : des

incendies, inondations, destructions suite à des émeutes ou

à des violences ; pannes informatiques résultant d'une

défaillance technique ou d'un acte de malveillance ; panne d'un

réseau externe de télétransmission rendant temporairement

impossible la transmission d'ordres sur un marché financier ou le

débouclement d'une position ; système de négociation

ou de règlement de place en défaut ou débordé.

Ainsi, dans les premiers temps du MATIF8(*), certains opérateurs se

plaignaient du fait que la chambre de compensation ne parvenait pas à

calculer correctement et à temps les appels de marge à payer par

les opérateurs. Même si ultérieurement les anomalies

étaient corrigées, il fallait dans un premier temps, supporter le

cas échéant des charges indues en terme de trésorerie,

voire couper indûment des positions.

I.3.2.3 Risque juridique et fiscal :

I.3.2.3.1 Le risque juridique :

La communauté financière nationale et

internationale normalise depuis plusieurs années les rapports

juridiques entre les opérateurs en mettant en place des contrats cadre

visant à standardiser les éléments habituellement admis

dans les contrats et à nommer les autres clauses. Les transactions

peuvent ainsi s'appuyer sur une référence connue et admise, et

les négociations entre les parties à un contrat portent

seulement sur les éléments spécifiques (conditions de

prix, de taux, de durée). En l'absence des contrats cadres, des

opérations peuvent toutefois se dérouler sans que celui qui les

négocie se soit entouré de toutes les précautions

nécessaires. Trois organismes principaux proposent des contrats types,

au niveau international ISDA (International Swap Dealers Association) et BBAIRS

(Britch Bankers Associations For Interest Rate Swap) d'options de taux et de

devises.

En l'absence de ces normes les risques de contestation de

l'opération standard effectuée sur des marchés

organisés s'avèrent considérables. En effet, le risque

juridique, dont l'impact financier est susceptible d'être très

important, recouvre notamment les aspects suivants :

· le risque d'être condamné à verser

des dommages et intérêts du fait d'une imprécision dans un

contrat ou d'une erreur de rédaction, du fait d'une faute civile ou

pénale telle que le soutien abusif, la rupture de financement, l'appel

en comblement de passif, le défaut de conseil et le non respect de

clauses contractuelles ;

· c'est aussi le risque de voir tout ou partie des

contrats se trouver inapplicables en droit ou en fait : cas de la

contrepartie qui ne disposait pas de la capacité juridique pour

réaliser la transaction en cause, non validité de certaines

clauses dans certains pays, conflit de compétences entre juridictions,

déni de justice ;

· enfin, c'est le risque du non respect des dispositions

juridiques en vigueur ou le non prise en compte des changements survenus dans

la législation en vigueur.

Dans ce cadre, il est également utile de disposer des

moyens de preuve des éléments de transaction (enregistrement des

conversations, confirmation écrite).

I.3.2.3.2 Le risque fiscal :

C'est le risque d'être condamné à payer

une amende suite à une interprétation erronée de la loi

fiscale, à son détournement, à une complicité avec

des fraudes commises par des clients. Il recouvre notamment : le non

respect des dispositions juridiques en vigueur ; la non prise en compte

des changements survenus dans la législation ou la réglementation

en vigueur.

I.3.2.4 Risque informatique :

L'informatique est un élément incontournable de

l'outil de production et de gestion des établissements de

crédits. Ces derniers se sont donc penchés sur la

sécurité et la qualité de leur système

d'information. La croissance des pertes dues à des sinistres

informatiques a fait prendre conscience aux banques des dangers liés

à ce risque.

Le risque informatique apparaît selon des

catégories différentes, il peut être lié à

une probabilité d'erreurs dans la conception des programmes

informatiques, qui peut avoir pour origine une erreur de compréhension

due à une mauvaise analyse préalable du domaine à

informatiser, ou encore une intervention inopportune de programmation affectant

un autre programme. Est également attaché à ce risque le

risque de divulgation confidentielle à l'extérieur de

l'établissement de crédit.

Le préjudice potentiel, ne peut s'appréhender

que par défaut comme le coût d'un nouveau développement

informatique ou plus indirectement des pertes de résultats issus de la

mauvaise qualité de la gestion des produits et services.

Le risque informatique peut engendrer des défaillances

des systèmes de télécommunication ou de système de

place : impossibilité temporaire de négocier suite à

une panne de réseau (impossibilité de déboucler une

position), système de place en défaut ou débordé.

Le Bug l'an 2000 a constitué le risque informatique majeur qui a

touché le monde entier.

Ce problème a concerné plus les banques que

d'autres secteurs, en effet une difficulté technique rencontrée

par une banque risque de se répercuter rapidement sur ses contreparties,

voire dans les cas extrêmes, sur l'ensemble du système

financier.

I.3.2.5 Risque de blanchiment de l'argent sale :

Le blanchiment est le fait de faciliter par tous les moyens la

justification mensongère de l'origine des biens ou des revenus de

l'auteur d'un crime, ou d'un délit ayant procuré à

celui-ci un profit direct. Ce délit est considéré comme

aggravé lorsque il est commis de façon habituelle ou en utilisant

les facilités que procure l'exercice d'une activité

professionnelle.

Le processus du blanchiment se déroule en trois

étapes :

· Le placement qui consiste à

faire entrer pour la première fois les fonds dans le système

financier, c'est l'étape la plus vulnérable du processus, car il

y a au début un plus grand risque que l'origine illicite de l'argent

soit découverte.

· La dissimulation qui

consiste à masquer l'origine criminelle des fonds, grâce à

des virements et montages financiers. A ce stade, l'argent est souvent

envoyé d'un pays à l'autre, puis partagé entre divers

investissements, qui sont fréquemment déplacés pour

éviter les détections.

· Avec la troisième étape, celle de

l'intégration, les fonds sont pleinement

assimilés dans le circuit économique, ou ils peuvent être

utilisés à n'importe quelle fin.

I.4 Conséquences et quelques exemples du risque

opérationnel :

Bien qu'il ne soit pas toujours apparent ou directement

identifiable, le risque opérationnel est responsable de nombreuses

défaillances dans les établissements de crédit. Dans ce

qui suit, on énoncera quelques exemples de catastrophes

financières.

I.4.1 Conséquences du risque

opérationnel :

La notion de risque opérationnel apparaît de

prime abord comme peu novatrice, dans la mesure où les banques n'ont pas

attendu le comité de Bâle pour organiser leurs activités

sous forme de procédures, et pour se doter de départements

d'audit interne chargés de vérifier la bonne application de ces

procédures. Toutefois, des défaillances spectaculaires, comme

celle de la Barings, ont attiré l'attention des autorités de

tutelle sur la nécessité de doter les banques de mécanisme

de prévention et de couverture via la constitution de fonds propres

dédiés contre les risques opérationnels. La mise en

pratique prônée par le nombre croissant de réflexions

consacrées à ce sujet consiste à considérer comme

réalisation d'un risque opérationnel :

· tout événement qui perturbe le

déroulement normal des processus métier;

· et qui génère des pertes

financières ou une dégradation de l'image de la banque bien que

cette dernière conséquence ait été explicitement

exclue de la définition du comité de Bâle, elle n'en reste

pas moins au centre des préoccupations.

Une gestion proactive du risque opérationnel, outre

qu'elle permette de se conformer aux exigences du comité de Bâle,

aboutit nécessairement à une amélioration des conditions

de production : rationalisation des processus d'où gain de

productivité, amélioration de la qualité d'où

meilleure image de marque. En particulier une telle démarche permet de

mettre en place des outils quantitatifs permettant de fixer aux équipes

opérationnelles des objectifs mesurables en termes de réduction

des risques opérationnels.

D'autre part la complexité et la technicité

croissante des opérations, l'augmentation des volumes et le

développement du temps réel réduisent de plus en plus le

« droit à l'erreur »,

quand le coût de l'erreur peut rapidement se chiffrer en centaines de

milliers voire en millions d'Euros. Le contexte est favorable à une

prise de conscience car les risques opérationnels deviennent, comme le

risque de crédit et le risque de marché, une composante

intrinsèque du métier bancaire.

La mise en place d'une méthode de suivi des risques

opérationnels se heurte pourtant à de nombreux obstacles d'ordre

psychologique ou organisationnel en interne : Les équipes sont en

ce moment mobilisées sur d'autres projets de place : normes IAS,

partie « risque de

crédit » de Bâle II. Les tâches de

reporting et de suivi représentent une charge supplémentaire pour

les opérationnels.

Enfin la direction elle-même peut avoir tendance

à minimiser l'impact des risques opérationnels, car il y a

toujours dans le risque opérationnel un côté

« défaillance humaine »,

ce qui peut impliquer l'engagement des responsabilités des cadres

dirigeants, tous aspects que l'on préfère occulter.

I.4.2 Quelques exemples du risque

opérationnel :

I.4.2.1 Cas du blanchiment d'argent :

Le blanchiment a des effets défavorables pour les

établissements de crédits du fait de l'instabilité des

fonds provenant du crime organisé. Ainsi, de grosses sommes d'argent

blanchi peuvent parvenir à une institution financière puis

disparaître soudainement. Ce qui risque de poser des problèmes

de liquidité par des retraits de fonds massifs de certaines banques. Le

risque de blanchiment est d'autant plus fort que les opérations

financières utilisées à cet effet s'effectuent dans un

processus entièrement automatisé avec des opérateurs

fictifs. Dans ce contexte, certains clients peuvent profiter de la

dépersonnalisation de leurs relations avec l'établissement teneur

de leur compte pour effectuer des opérations de blanchiment. Ce risque

peut pourtant provoquer également une atteinte à la

réputation, en effet des dysfonctionnements constatés dans une

banque ou des incidents rencontrés peuvent ternir sa réputation

et la déstabiliser. Tout ceci peut amener à un risque de

contagion à l'encontre de la communauté bancaire et

financière dans son ensemble, et avoir pour résultat un

ralentissement du développement et de la croissance

économique.

I.4.2.2 L'effondrement de la Barings :

La maison Barings a constituée la faillite la plus

spectaculaire au monde, c'était la disparition de l'institution bancaire

la plus ancienne du Royaume Uni. Elle s'est effondrée parce qu'elle ne

pouvait pas assumer les énormes engagements financiers, que son trader

Nicolas Leeson avait pris sur les marchés financiers au nom de la

banque. Ce trader surdoué, mais mal surveillé, employé

dans la succursale à Singapour, prit d'importantes positions à

découvert sur l'indice Nikkei ; puis celles-ci s'avérant

progressivement perdantes suite au retournement de la bourse, il les augmenta

en cherchant à compenser les positions déjà perdantes.

Il faisait comprendre au siége de Barings à

Londres qu'il réalisait des bénéfices, alors qu'il

agissait au-delà de son autorisation et se trouvait en position

perdante, en cachant ses engagements dans un compte de transit appelé

Error Account « 88888 ».

Il a constamment agi au delà de son autorité en

prenant des positions à découvert dépassant des montants

autorisés, situation rendue possible par le fait qu'il était

à la fois responsable du Back office et du trading. Il pariait sur la

hausse de la bourse japonaise en vendant à terme des contrats sur

l'indice Nikkei 2259(*)

pour des montants énormes.

Les pertes sur les positions sur le Nikkei

s'envolèrent après le tremblement de terre de Kobe qui provoqua

une chute brutale de l'indice, la confiance dans le Yen s'effondrant ; de

ce fait les pertes de Leeson atteignirent les six milliards de francs. Une

accumulation de ses pertes une fois découvertes amena les dirigeants de

la Barings, sous la pression de la Banque d'Angleterre à céder

leur établissement pour une livre symbolique à la Banque ING.

I.4.2.3 L'affaire Société

Générale :

Le public, et lafinancepourtous.com comme les autres, n'en

sait pas encore grand-chose. On sait juste qu'un trader aurait pris des

positions extravagantes sur le marché des futures et que, quand la

banque s'en est aperçue, elle a dû déboucler ses positions,

ce qui a entraîné la perte de 5 milliards d'euros.

Un « trader » c'est une

personne qui intervient sur les marchés financiers, qui passe des ordres

pour le compte de la banque pour laquelle il travaille. Dans un service

d'arbitrage10(*), comme celui auquel appartenait le trader

Jérôme Kerviel, on cherche à profiter des imperfections du

marché. Si la loi de l'offre et de la demande joue à plein et si

le marché est transparent, le prix d'un même bien, une action, par

exemple, doit être le même partout. Toutefois, pendant une

période intermédiaire, il y a des décalages entre le prix

sur une bourse et le prix sur une autre bourse, dont profite l'arbitragiste.

La différence entre les deux est souvent infime, il

faut donc des volumes importants pour que l'activité soit rentable. Mais

elle n'est pas en soi trop risquée dès lors que des achats

compensent des ventes. Les arbitragistes n'ont pas normalement une position

dite « directionnelle » (on mise sur la hausse ou la baisse

d'un actif). Or, c'est précisément ce qui est, semble-t-il,

reproché à Jérôme Kerviel : il aurait pris des

positions à l'achat sur des montants très élevés

(50 milliards d'euros), sans qu'elles soient compensées par une

intervention de sens contraire.

Le marché des futures, c'est le

marché des contrats à terme. On fixe aujourd'hui le prix auquel

on achètera demain, on parie sur l'évolution du prix d'une action

ou d'un indice. En l'occurrence, le trader, semble n'avoir pris des positions

que dans un sens et avoir parié sur la hausse de l'indice.

L'évolution depuis le début de l'année ne lui avait pas

donné raison ! Petite précision : les

« futures » sont une des deux catégories principales

de ce que l'on appelle les « dérivés », les

« options » formant l'autre catégorie.

Prendre une position, c'est prendre un

engagement à l'achat ou à la vente. On est

« long » (acheteur) ou « short »

(vendeur).

Déboucler sa position, ça veut

dire vendre si on était acheteur jusque-là ou acheter si on

était vendeur. En début de semaine, la Société

Générale, constatant que son trader avait pris d'énormes

positions acheteuses, a pris des positions inverses à la vente. Vendre

en trois jours de telles quantités dans un marché en crise,

c'était nécessairement perdre beaucoup d'argent. La perte aurait

pu être encore plus grande si le marché avait connu la situation.

Et réduite si la Société Générale avait mis

plus de temps pour vendre et attendu que le marché remonte.

Section 2 : Mesure du risque opérationnel :

Plusieurs points de départ sont possibles

lorsqu'il s'agit de développer un modèle de mesure du risque

opérationnel. Tous ne conduisent pas au même point

d'arrivée. Il est donc toujours préférable d'avoir une

vision claire du résultat final, et de réfléchir ensuite

aux différentes méthodes qui vont permettre de l'atteindre. A

cela, nous avons les méthodes d'identification et les méthodes

d'évaluation du risque opérationnel.

II. 1 Méthodes d'identification du risque

opérationnel :

Pour pouvoir mettre en place un outil de surveillance et de

mesure du risque opérationnel, il est tout d'abord nécessaire,

d'identifier les facteurs du risque opérationnel. Cela suppose

l'utilisation de deux processus méthodologiques.

II.1.1 Analyse prospective :

C'est une méthode qui consiste à faire

l'inventaire des différents facteurs du risque opérationnel

auxquels les métiers de la banque peuvent être exposés.

Pour cela, une typologie des risques opérationnels doit être

établie en prenant en considération des facteurs d'ordre interne,

et d'autres d'ordre externe. Comme exemple on a : les risques de

procédures dues à des défaillances humaines ou des

systèmes, incendies, panne de réseau, risque juridique et fiscal,

risque informatique et risque de blanchiment et de fraude. Par ailleurs, en

déployant des démarches de quantification des conséquences

de ces risques recensement des litiges clients, des pertes financières

dues à des dédommagements, des rectifications d'erreurs, des

discontinuités de services, des délais anormaux de traitement

d'opérations clientèles, l'établissement pourra mieux se

situer pour mesurer, prévenir et gérer efficacement ces risques.

Une fois que les risques sont cernés, l'étape suivante consiste

à déterminer les lignes métiers exposées aux

risques opérationnels. Cette étape consiste à diviser les

différents processus élémentaires de la banque en sous

processus, voire d'affiner cette division en dressant une liste des

différents fonctions au sein de chaque département de la

banque.

A chaque ligne de métier est alors associé le

risque qui peut l'affecter directement ou indirectement.

II.I.2 Analyse historique :

Le but principal de cette méthode est de

déterminer les lignes de métier touchées directement ou

indirectement par un évènement défavorable dans le

passé, et d'essayer d'évaluer l'occurrence de tels

événements.

Pour cela, il suffit de dresser un récapitulatif des

différents risques qui ont touché les services de la banque et

qui ont provoqué des pertes. Ayant ces données, les

établissements de crédits auront suffisamment de couples

risques/métier, pour pouvoir finalement établir une matrice

risques /métier. Cette méthode est beaucoup plus facile pour des

banques qui possèdent un historique de données internes, relatif

aux différents évènements. Il conviendra aussi de

dégager l'importance accordée à chaque type de risques

selon une appréciation quantitative sous forme de probabilité, ou

de manière qualitative sur une échelle d'importance.

Cette méthode trouve ses limites au niveau du recueil

des données dans la mesure où les banques sont peu enclines

à avouer leurs défaillances internes, qui peuvent constituer

selon elles une dégradation de leur image et de leur

réputation, malgré le fait que ces éléments soient

pourtant nécessaires à la construction de bases de données

fiables.

Toutefois, certains établissements s'orientent

lentement vers la construction de base de données

« incidents » qui regroupe un historique relatif aux

évènements générateurs de risques, les

fréquences d'apparition, les possibilités de réalisation,

les fonctions concernées, les pertes dégagées.

En fait, sur la base de données exhaustive et

pertinente, les banques auront la possibilité de mesurer leur exposition

aux risques opérationnels, prévenir leur ampleur et le cas

échéant décider du montant de la couverture qui sera

allouée.

II.

2 Méthodes d'évaluation du risque

opérationnel :

Le risque opérationnel a été la cause de

nombreuses défaillances dans les établissements de crédit.

Les banques ont d'ailleurs tiré des leçons du passé et

mettent en oeuvre des procédures pour le quantifier. Des modèles

simples ou des évaluations subjectives sont souvent utilisés dans

le cadre de deux approches :

II.2.1 Approche de base

(BIA) :

La novation marquante de la réforme consiste dans

l'introduction et la généralisation des systèmes de

notation interne. Il s'agit d'une approche s'inscrivant dans une

démarche de responsabilisation accrue des établissements

(transfert de responsabilisation en matière de méthode et de

moyens) et reflétant la complexité et la sophistication de

l'activité bancaire, la différence entre les types

d'activité et les types d'établissement, mais aussi la

difficulté renforcée pour appréhender la surveillance des

risques à travers une approche essentiellement juridique et/ ou par

l'application de ratios simples et universels. La finalité de cette

approche amène les banques à développer des

méthodologies de mesure de la probabilité de défaillance.

Par conséquent elle pourrait fortement différer d'une banque

à une autre. C'est ce qui prouve le caractère flexible du nouveau

dispositif. Une intégration et contribution des régulateurs

persistent encore puisqu'ils érigent et consentent les autres

paramètres tels que le montant de la perte et du recouvrement

après défaillance, d'autant plus le traitement des garanties et

des collatéraux. Le rating interne apparaît donc comme un

système complet puisqu'il traite l'ensemble des contreparties, quelle

que soit leur poids. En outre, il étudie non seulement la

probabilité de défaut mais aussi les répercussions

après défaillance. Le caractère simple ou complexe de

l'approche IRB est conditionné par les sources de détermination

des paramètres.

II.2.2 Approche statistique (Approche de mesure

avancée) :

Elle s'appuie sur une base de données des

événements de pertes collectés au sein de

l'établissement, enrichi de données provenant de sources

externes. L'exemple le plus représentatif des méthodes

statistiques est l'approche par la « Distribution des

pertes » ou « Loss Distribution Approach » (LDA).

La démarche consiste d'abord à établir, pour chaque ligne

métier et chaque type d'événement de pertes, deux courbes

de distribution des probabilités de pertes, l'une représentant la

fréquence des événements de pertes sur un intervalle de

temps donné, (loss frequency distribution), l'autre la

sévérité de ces mêmes événements (loss

severity distribution).

La démarche consiste d'abord à établir,

pour chaque ligne métier et chaque type d'événement de

pertes, deux courbes de distribution des probabilités de pertes, l'une

représentant la fréquence des événements de pertes

sur un intervalle de temps donné, (loss frequency distribution), l'autre

la sévérité de ces mêmes événements

(loss severity distribution). Pour ce faire on trie les

événements de pertes par fréquence d'une part, et par

coût d'autre part, et l'on représente le résultat sous

forme graphique (histogrammes).

Pour chacune des distributions obtenues, on recherche ensuite

le modèle mathématique qui rend le mieux compte de la forme de la

courbe. Pour valider le choix d'un modèle mathématique, on met en

relation le résultat (fréquence ou perte) prédit par le

modèle mathématique et le résultat de la courbe issue des

données réelles : si les deux courbes se superposent, le

modèle est réputé fiable.

On combine alors les deux distributions, en utilisant une

simulation de Monte-Carlo afin d'obtenir, pour chaque ligne métier et

chaque type d'événement, une courbe agrégée de

distribution des pertes pour un horizon de temps donné. Pour chacune, la

Value At Risk (VAR)11(*)

est la perte maximale encourue avec une probabilité de 99,9%.

II.2.3 Approche par scénarios (Approche

standard) :

L'approche par scénarios consiste à mener des

enquêtes systématiques auprès d'experts de chaque ligne

métier et de spécialistes de la gestion des risques. Le but est

d'obtenir de ces experts une évaluation de la probabilité et du

coût d'incidents opérationnels identifiés

conformément aux grilles d'analyse proposées par le comité

de Bâle.

La construction des scénarios combine l'ensemble des

facteurs de risques d'une régression donnée. On effectue ensuite

des simulations en faisant varier les facteurs de risque.

Cette approche constitue un complément

intéressant quand les données historiques ne sont pas suffisantes

pour appliquer une méthode purement statistique. Elle trouve en

particulier son application pour évaluer les impacts

d'événements de risque de sévère amplitude, ou

l'impact de la survenance simultanée de plusieurs

événements. En effet la méthode statistique décrite

plus haut présente l'inconvénient de considérer les

incidents opérationnels comme complètement

décorrélés, et ne prend pas en compte leurs effets

éventuellement cumulatifs. Contrairement à ce que pourrait

indiquer son intitulé, l'approche par scénarios n'a pas qu'un

aspect purement "qualitatif". Elle se prête également à la

modélisation mathématique et le corpus théorique sur le

sujet est abondant.

Section 3 : La gestion du risque

opérationnel : Les accords de Bâle I et Bâle II.

En 2006, selon les directives du comité de Bâle,

les établissements financiers devront adopter un nouveau ratio de

solvabilité. Baptisé Ratio Mac Donough, il remplacera l'actuel

ratio Cooke estimé trop frustre dans son approche des risques et a pour

objectif d'accroître la sensibilité des exigences en fonds propres

aux risques réels. Il permettra également de : fournir une

approche prudentielle plus représentative des risques

réellement ; assumés par les établissements

financiers ; renforcer la solidité et la sécurité des

systèmes bancaires au plan mondial.

III. 1 L'ancien accord sur les fonds propres et ses limites :

Ratio Cooke

Un ratio international de solvabilité connu sur le nom

de Ratio Cooke12(*) est

appliqué par les banques depuis 1988. Il définit les exigences en

fonds propres que les banques doivent respecter en fonction des risques pris.

Ce ratio fait un rapport entre les fonds propres, composés d'un noyau

(capital et réserves) et d'éléments complémentaires

tels que les provisions, les titres subordonnés, l'actif du bilan et les

engagements hors bilan pondérés aux risques. Ce rapport ne doit,

en principe, pas excéder 8% c'est à dire que pour un total actif

de 100, la banque doit avoir au moins 8 de fonds propres. Ce ratio a permis de

définir un minimum réglementaire commun de fonds propres en

utilisant un système simplifié d'évaluation du risque mais

ce système présente actuellement quelques faiblesses.

Ne prenant pas en compte la probabilité de

défaut, l'évolution dans le temps il ne semble plus être

adapté aux nouveaux instruments financiers. Aussi, le capital

réglementaire13(*) ne reflète plus le capital

économique14(*). D'où la mise en place d'une nouvelle

méthode incluant le qualitatif au quantitatif étant plus sensible

à la qualité intrinsèque du risque appelée Ratio Mc

Donough.

III. 2 Les innovations de la réforme : Ratio Mc

Donough

Après avoir intégré les risques de

marché au ratio Cooke en 1996, le comité de Bâle

présidé par Mc Donough en a décidé la refonte en

1999. La logique qui soutient cette réforme est simple : elle

suggère de réconcilier le capital économique et le capital

réglementaire.

Les consultations soumises à la profession bancaire par

le comité de Bâle, en vue de la mise en place d'un nouveau ratio

de solvabilité Mc Donough insiste sur les points suivants :

III.2.1 Une plus grande différenciation :

Dans le traitement des risques : l'incitation à adopter

un nouveau système de notation interne concernant le risque

opérationnel permettant aux banques d'estimer par elles-mêmes, aux

moyens de leurs informations internes, la charge en capital, c'est à

dire le montant des fonds propres nécessaires pour couvrir ce

risque ; Pour ce faire, la banque note ses clients à partir

d'informations recueillies en internes et publiques, pour les classer ensuite

en portefeuilles homogènes. Cette note dérivera du calcul de la

perte attendue définie comme étant le produit de la

probabilité de défaut (qui sera estimée par la banque), la

perte en cas de défaut et de l'exposition au moment du défaut.

EL = PD x LGD x EAD

EL : expected

loss ou perte attendue

PD : default

probability ou probabilité que le débiteur ne veuille

pas ou ne puisse pas remplir ses engagements contractuels. La

probabilité de défaut mesure le risque défaut du

débiteur.

LGD : loss given default

ou perte occasionnée en cas de défaut du

débiteur: il s'agit du pourcentage de perte que la banque subirait par

rapport au montant du crédit ouvert au moment du défaut.

EAD : exposure at

default ou montant du crédit qui est exposé au moment du

défaut.

Dans le cadre de l'approche IRB15(*) de base, la banque estimera

uniquement la probabilité de défaut et utilisera les

données, concernant la perte en cas de défaut et l'exposition au

moment du défaut, fournies par l'autorité de tutelle. Dans

l'approche IRB avancée, la banque estimera elle-même tous ces

facteurs de risque, auxquels on peut ajouter le facteur M ou Maturity c'est

à dire la durée restante du crédit dont l'ampleur

influence le risque de non remboursement.

III.2.2 Un rôle plus important aux autorités de

surveillance :

Conformément aux dispositions prévues par le

pilier 2, et pour tenir compte du « profil risque» de chaque

établissement, ces autorités seront habilitées à

imposer des exigences de fonds propres supérieures à celles

résultant de la seule application des formules réglementaires. A

l'intérieur d'un groupe bancaire, elles pourront de même imposer

le respect des exigences sur une base sous consolidée, voire même

individuelle.

II.2.3 La communication régulière

d'informations par la banque au marché:

Ce qui accentue son pouvoir de contrôle et de sanction

des banques. La diffusion d'informations significatives par les banques apporte

des éléments aux intervenants et facilite l'exercice d'une

discipline de marché efficace. Ainsi, une amélioration de la

transparence présentera des avantages pour les banques bien

gérées, les investisseurs et les déposants ainsi que pour

le système financier d'une manière générale.

III. 3 Les trois piliers du ratio Mc Donough :

Pilier I : Exigences minimales en termes de fonds propres.

La nouvelle règlementation impose aux banques de

détenir un minimum de capitaux propres afin de couvrir les risques de

crédit, opérationnels et de marché. Les capitaux propres

de la banque seront affectés à la couverture du risque de

crédit à hauteur de 85%, des risques opérationnels pour

10% et des risques de marché pour 5%. En ce qui concerne le risque

opérationnel, on se base sur le respect des règles de gestion et

de contrôle de risques afin de :

· renouveler des normes pour mieux tenir compte des

risques mais sans modification du niveau global des fonds propres (8% en

moyenne) ;

· obtenir une meilleure prise en compte des techniques de

réduction des risques ;

· obtenir une prise en compte des risques

opérationnels.

Le comité de Bâle 2 ne se résume pas au

seul ratio Mc Donough ; il définit deux autres piliers de la

réglementation prudentielle qui s'imposeront aux établissements

de crédits.

Pilier II : Processus de surveillance prudentielle.

Il permettra de vérifier l'adéquation des fonds

propres de chaque établissement et les procédures

d'évaluation internes. Les banques devront se doter de procédures

internes et fiables de contrôles des risques, de manière à

vérifier la compatibilité sur un horizon de moyen terme, de leurs

fonds propres avec les niveaux de risques qu'elles se sont fixées. De

même, elles doivent pouvoir ajuster les fonds propres en fonction de leur

activité et de leur profil global de risque. Aussi, dans un même

temps, les autorités de contrôle examineront les mécanismes

internes de calcul des besoins en fonds propres.

Pilier III : Une discipline de marché.

Il s'agit de transférer au marché

(investisseurs, agences de notation) une partie des responsabilités des

de contrôle bancaire. Le marché pouvant se révéler

un juge aussi pertinent que le régulateur. Cette approche

nécessite de la part des banques, une information fiable sur les fonds

propres détenus, leur activité, les risques supportés. La

publication régulière d'informations de la part des banques sur

ces domaines permettra aux différents acteurs du marché

d'évaluer la capacité de la banque à demeurer solvable en

période de crise et déterminera les conditions auxquelles

celle-ci obtiendra ses capitaux.

Conclusion :

Le risque opérationnel est un risque majeur pour

l'activité bancaire, perçu comme un élément

totalement aléatoire et non mesurable il représente une entrave

au développement bancaire. Il faut le transformer en un objet

identifiable, mesurable et quantifiable. En un mot on peut l'amener à

être un facteur de performance.

Pour cela, les banques doivent mettre en place une gestion

calculée de ces risques dans le but de faciliter et d'améliorer

leur prise en compte. Ainsi dans ce chapitre, nous avons analysé, dans

un premier temps, le risque opérationnel dans l'activité

bancaire, ensuite nous avons étudié le cadre de

l'évaluation du risque opérationnel d'une part par les

différentes analyses d'identification de ce risque et d'autre part par

les ratios de couverture bancaire de ce risque. En dernier lieu, on a

essayé de présenter les grands principes de la reforme du

comité de Bâle en passant du ratio Cooke au ratio Mc Donough.

Dans ce contexte, on peut dire que la gestion du risque

opérationnel constitue une tâche cruciale pour les

régulateurs bancaires et les dirigeants des banques. Ceci nous

amène à étudier avec plus précision l'application

de deux de ces méthodes dans le système bancaire en Tunisie.

Ainsi avant de procéder à notre étude de cas, nous

décrierons dans le chapitre suivant le système bancaire tunisien

et ses différentes composantes.

CHAPITRE III : LA GESTION DU RISQUE

OPERATIONNEL DANS LE SYSTEME BANCAIRE TUNISIEN

Introduction

Les changements qu'a subis le métier de banquier

à l'échelle internationale sous l'effet de la globalisation

financière, n'ont pas été sans conséquences sur le

système bancaire tunisien. Ainsi, dans le but de faciliter

l'intégration des banques tunisiennes dans l'économie mondiale

plusieurs réformes ont été entreprises par les

autorités publiques tunisiennes, qui touchent notamment le renforcement

de l'efficience du système bancaire.

A cet effet, l'objet de ce chapitre est de présenter

tout d'abord le système bancaire tunisien, ensuite nous mettrons

l'accent sur l'environnement bancaire tunisien et les normes prudentielles. Et

enfin, nous illustrerons le tout par une étude de cas en vue de voir la

position de la Tunisie face aux normes prudentielles internationales, et ce par

l'application de deux ratios bancaires à savoir le ratio de couverture

du risque et le ratio de liquidité dans cinq banques tunisiennes.

Section 1 : Les

différentes composantes du système bancaire tunisien.

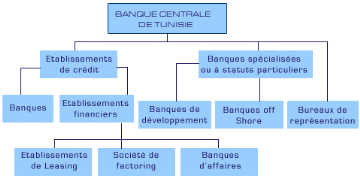

I.1 La Banque Centrale Tunisienne

(BCT)

La Banque Centrale de Tunisie est un établissement

publique national crée le 19/09/1958. Son rôle est de surveiller

les établissements de crédits, veiller à la

stabilité du système bancaire et assurer le bon fonctionnement du

système financier.

Afin de renforcer la réglementation prudentielle en

matière de crédit et d'appréciation du risque, la BCT a

procédé au resserrement de la norme de concentration des risques

en réduisant 10 à 5 fois des fonds propres nets de la banques

pour les bénéficiaires dont les risques encourus

s'élèvent pour chacun d'entre eux à 5% ou plus de fonds

propres pour les bénéficiaires dont les risques encourus

s'élèvent pour chacun d'entre eux à 15% des fonds

propres16(*)(annexe1).

La banque centrale a introduit un ratio de liquidité

qui vient de renforcer l'arsenal des mesures prises en matière de

réglementation prudentielle que les banquiers doivent respecter.

Elle vise à assurer une meilleure adéquation entre les emplois

et les ressources bancaires en fonction de leur réalisation ou de leur

exigibilité. Désormais, les banques sont tenues de respecter en

permanence un ratio de liquidité qui ne peut être inferieur

à 100%. Cependant, chaque établissement doit adresser à la

banque centrale une déclaration mensuelle du ratio de liquidité

et ce dans les 25 jours qui suivent l'arrêté de la situation

conformément à la réglementation en vigueur 17(*)(annexe1).

De nouvelles mesures ont été prises en 1999 dans

le but de renforcer le contrôle prudentiel, ces mesures sont

énumérées dans la circulaire destinée aux banques

sous le n°99-24 du 19/03/99. Son principal objet est la division, la

couverture des risques et le suivi des engagements. Cette circulaire dispose en

l'extension des procédures de classement de tous les actifs bilans et

hors bilan, et la révision des normes de concentration des risques par

rapports aux fonds propres des banques.

I.1.2 Les institutions financières

spécialisées :

I.1.2.1 Les banques de

développements mixtes :

Les banques de développement mixtes sont régies

par des conventions bilatérales conclues entre l'Etat tunisien et les

Etats des pays arabes : octroyer des crédits à moyen et long

termes ; participer au capital d'entreprises ; collecter des

dépôts en devises quelles qu'en soient la durée et la

forme; collecter des dépôts à vue de leur personnel et des

entreprises dont elles détiennent la majorité du capital.

I.1.2.2 Les Banques

d'affaires :

Assurer des services de conseil et d'assistance

en matière de gestion de patrimoine, de gestion

financière et d'ingénierie financière et d'une

manière générale tous les services

destinés à faciliter la création, le développement

et la restructuration d'entreprises.

I.1.2.3 Les Banques offshore :

La loi n° 85-108 du 6 décembre 1985, portant

encouragement d'organismes financiers et bancaires travaillant essentiellement

avec les non-résidents, autorise l'implantation en Tunisie des banques

offshore. Une fois agrée, ces établissements peuvent :

collecter des dépôts auprès de

non-résidents, quelles qu'en soient la forme et la

durée; accorder tout concours aux non-résidents

notamment sous forme de prises de participation au capital

d'entreprises non-résidentes et de souscriptions aux

emprunts émis par ces dernières; assurer les

opérations de change manuel au profit de la clientèle; effectuer

en qualité d'intermédiaire agréé les

opérations de change et de commerce extérieur de

leurs clientèles résidentes. Elles sont soumises, à ce

titre, aux mêmes obligations que les intermédiaires

agréés résidents; Sous certaines conditions, collecter des

dépôts et accorder des crédits en dinars.

I.1.2.4 Bureaux de représentation de banques

étrangères ouverts en Tunisie :

Représenter en Tunisie les établissements,

notamment financiers et bancaires, dont le siège est à

l'étranger à la condition que cette représentation ne

donne lieu à perception d'aucune rémunération

directe ou indirecte et que les dépenses qui en

découlent soient intégralement couvertes par les

apports en devises de l'étranger.

I.2 Les

établissements de crédit en Tunisie :

La

circulaire

aux établissements de crédit n° 2001- 65 du 10 juillet

2001 telle que modifiée par la loi 2006-19 du 2 mai 2006 (annexe 2)

relative aux établissements de crédit a réformé

l'activité bancaire en introduisant des ratios de rigueur

internationaux. Est considérée comme établissement de

crédit, toute personne morale qui exerce, à titre de profession

habituelle, les opérations bancaires et les opérations de conseil

et l'assistance en matière de gestion de patrimoine, de gestion

financière, d'ingénierie financière et d'une

manière générale tous les services destinés

à faciliter la création, le développement et la

restructuration des entreprises. Ces établissements de crédit

sont tenus de fournir à la Banque Centrale de Tunisie tous documents,

renseignements, éclaircissements et justifications nécessaires

à l'examen de leurs situations et permettant de s'assurer qu'elles font

une application correcte de la réglementation édictée en

matière de contrôle du crédit et des changes et de

contrôle des établissements de crédit.

Les

commissaires aux comptes des établissements de crédit sont tenus

de remettre à la Banque Centrale de Tunisie dans les six mois suivant la

clôture de chaque exercice, un rapport concernant le contrôle

qu'ils ont effectué et de lui adresser une copie de leur rapport

destiné à l'assemblée générale et aux

organes de l'établissement de crédit qu'ils contrôlent.

Ils sont également tenus de signaler immédiatement

à la Banque Centrale de Tunisie tout fait de nature à mettre en

péril les intérêts de l'établissement du

crédit ou des déposants.

Le schéma suivant va représenter de façon

détaillée le système bancaire tunisien.

Organigramme du système bancaire

tunisien

Source : Banque

Centrale de Tunisie, 2006 Source : Banque

Centrale de Tunisie, 2006

Section 2 : L'environnement

bancaire tunisien et les normes prudentielles.

II. 1 Réglementation de

l'activité bancaire.

La Banque Centrale de Tunisie édicte les

règles de gestion et les normes prudentielles applicables aux banques et

aux établissements financiers.

Ces normes concernent:

- L'usage des fonds propres,

- Les ratios entre les fonds propres et les engagements,

- La réserve obligatoire,

- Les ratios de liquidité,

- Les concours accordés par les établissements

de crédits à leurs filiales,

- Les risques en général

II. 1. 1

Suivi des engagements :

Compte tenu des dispositions de l'article 2 de la

circulaire

aux banques n° 2001-12 du 4 Mai 2001 (annexe 1) , les banques sont

tenues d'exiger, pour le suivi de leurs concours financiers aux entreprises

dont les risques encourus dépassent 10% de leurs fonds propres, un

rapport d'audit externe. De même ces banques sont tenues, avant tout

engagement, d'exiger de leurs clientèles:

- dont les engagements auprès du système

financier dépassent 5 millions de dinars, les états financiers de

l'exercice précédent l'année de l'octroi de crédit

ainsi que les états financiers des exercices qui suivent l'année

de l'octroi de crédit, certifiés par un commissaire aux comptes

légalement habilité.

- non cotées en Bourse et dont les engagements

auprès du système financier dépassent 25 millions de

dinars, de fournir une notation récente attribuée par une agence

de notation.

II.

2 Surveillance bancaire.

La surveillance bancaire est basée sur deux concepts

à savoir : une surveillance interne et une surveillance externe.

II. 2.1 Surveillance externe.

Cette surveillance est composée

d'instruments d'information et de contrôle sur pièces puis sur

place.

II. 2.1.1 Instrument

d'information.

Les établissements de crédit sont

tenus de fournir à la Banque Centrale de Tunisie tous documents,

renseignements, éclaircissements et justifications nécessaires

à l'examen de leurs situations et permettant de s'assurer qu'elles font

une application correcte de la réglementation édictée en

matière de contrôle du crédit et des changes et de

contrôle des établissements de crédit. Les

commissaires aux comptes des établissements de crédit sont tenus

de remettre à la Banque Centrale de Tunisie dans les six mois suivant la

clôture de chaque exercice, un rapport concernant le contrôle

qu'ils ont effectué et de lui adresser une copie de leur rapport

destiné à l'assemblée générale et aux

organes de l'établissement de crédit qu'ils contrôlent.

Ils sont également tenus de signaler

immédiatement à la Banque Centrale de Tunisie tout fait de nature

à mettre en péril les intérêts de

l'établissement du crédit ou des déposants.

II. 2.1.2 Contrôle sur pièces.

Il est exercé sur la base des documents

comptables et financiers et des données statistiques communiqués

périodiquement par les établissements de crédit.

II. 2.1.3 Contrôle sur place.

Il est effectué par des missions

d'inspection globale inscrites dans le cadre d'un programme annuel

établi par la Banque Centrale de Tunisie. Il constitue un moyen de

vérification de l'exactitude des informations transmises et

d'appréciation de l'organisation et du fonctionnement interne des

établissements de crédit.

L'objectif de ces missions est de faire un

diagnostic financier et organisationnel de l'établissement de

crédit inspecté afin de prévenir les différents

risques inhérents à l'activité.

En plus de ces vérifications périodiques, le

contrôle sur place peut revêtir la forme d'une mission d'inspection

ponctuelle ayant l'aspect d'une enquête de courte durée et portant

sur des opérations particulières.

II.

2.2 Surveillance interne.

Les établissements de crédit

doivent créer un comité permanent d'audit interne chargé

notamment :

- de veiller à ce que les mécanismes

appropriés de contrôle interne soient mis en place par

l'établissement ;

- de réviser et de donner son avis sur le rapport

annuel y compris les états financiers de l'établissement avant

leur transmission aux organes sociaux pour approbation ; de devoir tout

relevé de l'établissement avant sa soumission aux

autorités de supervision ;

- d'examiner tous placements ou opérations susceptibles

de nuire à la situation financière de l'établissement et

portés à sa connaissance par les commissaires ou les auditeurs

externes.

Les établissements de crédit et les banques

non-résidentes doivent mettre en place un système