1.1- Evaluation de la

concentration économique

La diversité des produits ne permettent pas la

définition d'une incidence composite de concentration dans le cas des

banques, la concentration sera évaluée d'une part par les parts

de marché, puis par le nombre de banques et d'agences.

1.1.1- La concentration

par les parts de marché

Il sera évalué ici la concentration des

dépôts et la concentration des crédits. A chaque fois, il

sera dressé un tableau des parts de marché pour faire le calcul

du taux de concentration pour l'année 2008. Il existe de nombreux

indicateurs de concentration. Pour notre étude, il sera utilisé,

l'indice de Hirchman-Herfindhal. Il est égal à la somme des

carrés des parts de marché de toutes les firmes de la branche ou

de l'industrie. Formellement, cet indice s'écrit comme suit

H = (q i/Q) ² = S i² Où qi

représente la production de la firme i et Q la production

totale de l'industrie. Il peut dès lors être

évalué ces différentes concentrations.

1.1.1.1- La concentration des dépôts

bancaires

La concentration des établissements de

crédits peut être évaluée à partir de

l'activité de dépôts. Le tableau 4 ci-après permet

de calculer le degré de concentration en 2008.

Tableau 4. Part de marché des

dépôts 2008

|

Banques

|

Montant en millions

de FCFA

|

Part en %

simple

|

Part en % cumulé

|

|

SGBC

|

250780

|

22,92

|

22,92

|

|

BICEC

|

220301

|

20,14

|

43,06

|

|

SCBCL

|

161757

|

14,80

|

57,85

|

|

AFB

|

136257

|

12,46

|

70,31

|

|

SCBK

|

107814

|

9,86

|

80,16

|

|

CBC

|

95390

|

8,72

|

88,88

|

|

CITIBANK

|

45270

|

4,14

|

93,02

|

|

AMITY BANK

|

25440

|

2,33

|

95,35

|

|

ECO BANK

|

36221

|

3,31

|

98,66

|

|

UNION BANK

|

14674

|

1,34

|

100

|

|

TOTAL

|

1093301

|

100

|

/

|

(Source : Fichiers Garbis Iradian, FMI, 2008)

Le tableau 4 souligne une forte concentration des

dépôts. En effet, sur les dix banques en activité de notre

échantillon, deux à savoir, la SGBC et la BICEC contrôlent

43,06% des dépôts, alors que la moitié du système

bancaire, constitué des cinq premières banques à savoir,

la SGBC, la SCB-CL, la BICEC, la CCEI et la Standard, contrôle à

elle seule 80,16% des dépôts. A partir de ces résultats, il

peut être calculé l'indice H de concentration. Soit

H = (0,2292² + 0,2014² + 0,1480² +

0,1246² + 0,0986² + 0,0872² + 0,0414² + 0,0233² +

0,0331² + 0,0134²) = 0,15

En comparant cet indice à celui qui traduit

l'égalité de tailles, qui est égal ici à 1/10, soit

0,1. Il est clair que ces indices sont différents ; ce qui traduit

alors les inégalités de tailles dans cette industrie. Puisque

lorsque les firmes sont de tailles identiques, ces deux indices devraient

être égaux. Cette inégalité de tailles traduit bien

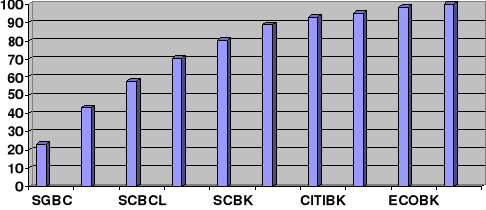

la concentration de l'industrie bancaire. Le Graphique 5 ci-après

illustre cette situation.

Graphique 5- Concentration des dépôts

en part de marché en % cumulé

Concentration des dépôts en 2008

Banques Banques

(Source : Fichiers Garbis Iradian,

FMI, 2008)

|