Synergies et manoeuvres stratégiques d'acquisitions et fusions: le cas français de la période récente (1970-1990)( Télécharger le fichier original )par Serge Constant Mbappe Njome Université Paris-Nord / Paris 13 - Villetaneuse (France) - DEA Stratégies financières et industrielles internationales 2001 |

Cette formulation n'est admise que si les variables oiC , /3 et )\ sont independantes afin qu'on puisse les totaliser par de simples additions. L'hypothese qui vient d'etre mentionnee peut etre verifiee dans une entreprise possedant des titres independants les uns des autres ou dans une holding ayant des activites associees de fagon conglomerale. Dans ces conditions, l'agregation elementaire permet d'avoir immediatement les profits. En supposant que la "holding" est represent-6e par la lettre H, la "taille" permet aux grandes entreprises d'exploiter a de moindres frais que de petites entreprises faisant a elles toutes le meme montant de chiffre d'affaires, et de realiser des investissements moins couteux que la somme des leurs. En d' autres termes, pour 0(H = 0<7. on aura :

Comme nous l'avons deja signale, l'indice H correspond a la holding et l'indice T aux entreprises totalisant un chiffre d'affaires egal a celui de la holding. but vise est d'accroitre la complementarite des activites entre elles, puisque dans une holding c'est-a-dire un conglomerat, les activites n'obeissent a aucune logique industrielle et commerciale ; seul prime l'objectif de rentabilite. Dans ces conditions, l'effet combine recherché peut jouer dans le mauvais sens et avoir des consequences perverses. Cette critique peut se resumer au caractere restrictif et contraignant de ce modele au regard des hypotheses retenues. La deuxieme limite vient du fait que le modele synergetique de ANSOFF est lie au determinisme de la grande dimension et du cost de production. On fait l'impasse sur les autres avantages et aspects de la strategie a tel point qu'on se demande si cette obsession pour la minimisation des coots risque ou ne constitue pas un danger pour le groupe issu de la fusion. Avec la rationalisation du travail et progres technique, la valeur ajoutee est aujourd'hui devenue trop faible dans les entreprises industrielles. Lorsqu'une firme se focalise sur la recherche de la synergie ("economies d'echelle" et "economies d'envergure"), elle passe a cote de l'essentiel car le probleme majeur est de plus en plus, celui de la gestion des stocks. En effet les stocks engendrent des coots qui ne sont identifies nulle part dans les etats comptables et financiers de l'entreprise. Le coot des stocks est par consequent ignore et l'entreprise passe completement a cote de son optimisation, d'oD l'interet accru de la logistique. On fait donc intervenir pour combler cette lacune, la fonction economique car elle integre les coots bilantiels, les coots d'opportunite et des coots de possession des stocks ; ceci permet d'avoir une structure des coots plus proche de la realite economique. Par ailleurs, touter les logiques basees sur la recherche des synergies sont dans une certaine mesure des logiques fausses. En effet, dans la grande entreprise, on a la grande production qui fait que les stocks sont difficiles a gerer. De plus, cette production de masse est destinee a satisfaire une demande de marche et non une demande de client. Apres une tentative de definition et de modelisation du concept de synergie, nous allons nous interesser a son ambivalence, c'est-a-dire l'externalite et l'internalite de son origine. Section 2 : Les synergies externesElles comprennent les synergies de nature economique (paragraphe 1) et les synergies de nature financiere (paragraphe 2). En nous alliant avec des partenaires sur base dune complementarite des competences, on va developper de nouvelles formes de synergies. La realisation dill-economies d'echelle" est probable- ment la motivation avancee pour justifier une operation de fusion. Un accent sera egalement mis sur les "economies d'envergure" (economies de dimension) faites au niveau des firmes multiproduits, Il est par ailleurs interessant de voir comment la fusion permet de renforcer le "pouvoir de negociation" de l'entreprise aupres des differents partenaires (fournisseurs et clients). Les autres synergies economiques, egalement sources d'amelioration des flux economiques attendus des operations de fusion ainsi que de baisse de coat seront analysees (taille critique ). Para9raphe 1 : Les synergies de nature economigueIl s'agit des effets de regroupement d'entreprises sur les couts de production, la rentabilite et le risque des investissements. Elles permettent de mettre en exergue les phenomenes et concepts fondamentaux d'economie industrielle tels : les "economies d'echelle" (A), les "economies d'envergure" (B), le "pouvoir de negociation" (C). A/ Les "economies d'echelle" (economies of scale EOS)Comme nous l'avons dit plus haut, la realisation d'economies d'echelle (EOS) est la motivation premiere d'une operation de fusion. Ce type de synergie correspond a une diminution'du colit moyen unitaire de production qui peut accompagner une augmentation du volume de production. Le moyen simple utilise pour atteindre cet objectif est de repartir les couts fixes sur un plus grand nombre d'unites produites. L'explication de la realite industrielle pendant de longues dates s'est focalisee sur l'analyse des couts de chaque bien, et leur evolution en fonction de la dimension des unites de production. Les theories de Adam SMITH et Alfred MARSHALL demontrent que les prix de revient unitaires diminuent avec la taille des unites, a cause de la presence d'"economies d'echelle", puis augmenter ensuite a partir du moment °El les "deseconomies d'echelle" se font deja sentir. La firme de taille "optimale" est celle qui realise un parfait equilibre entre les "economies d'echelle" et les "deseconomies d'echelle". La theorie des "economies d'echelle" bien que justifiant l'accroissement constant de la taille des firmes et des groupes a permis d'expliquer maintes structures industrielles et strategies des firmes (fusion par exemple), d'ou son influence sur le paradigme structure-comportement-performance qui definit l'economie industrielle. Cependant, est-il exact que les touts varient en fonction de la taille des unites de production ? Pour mieux comprendre le phenomene d'"economies d'echelle", it convient de s'interroger sur sa portee pratique, les possi- b lites de decroissance des touts, les implications sur la sequence structures-strategies des firmes. a) Le concept d'"economies d'echelle"Nous ferons reference aux auteurs (7) tels que SCHERER, JACQUEMIN, Yves MORVAN, BAIN, STIGLER, MOORE, SILBERTSON et Jean-Marie CHEVALIER. . Definition Le phenomene d'"economies d'echelle" est fortement lie aux rendements d'echelle (8) de l'entreprise. Dans une activite

p. h m est le degre d'homogeneite de la fonction de

produc- Si m 1 nn Hit nHo 10c ranrInm,,,+, quelconque, lorsque la quantite des facteurs de production (capital ou travail) croft, it existe des gains d'efficacite entrainant une augmentation plus que proportionnelle de la quantite de biens produits par rapport 6 la quantite de produits ; dans ces conditions, le coat de production de chaque bien diminue : c'est la manifestation des "economies d'echelle". A partir d'un certain seuil, les rendements d'echelle s'epuisent car la quantite de biers produits augmentent moins que proportionnellement par rapport a la quantite de produits, on dit que les rendements d'echelle sont decroissants et les coats de production unitaires se mettent a augmenter : les "des-economies d'echelle" apparaissent. La courbe de coat encore appelee courbe de coat de longue periode est le lieu geometrique des differentes combinaisons des coats unitaires de production et des quantites de facteurs. Elle a une forme en "U", faisant successivement apparaitre, selon que les rendements sont croissants, puis decroissants, des "economies" puis des "deseconomies d'echelle". Le point P correspondant au minimum absolu de la courbe, serait tel que, a ce niveau, la firme balancerait tous ses avantages et desavantages. Dans chaque activite, it existerait alors des "firmes representatives" dont la taille pourrait etre consider6e comme "optimale" dans la mesure 400 elles n'auraient interet ni a decroitre, ni a croitre (voir graphique 1). Coats unitaires (CT/Q) (Figure 1) Econ mies Dese onomies d'ec lle d' chelle Taille optimale >(Q) CT coat total Q Quantite ou b) Formalisation et modelisationPar souci de simplification, nous nous limiterons a la fonction de production a deux variables de COBB-DOUGLAS. Soit P cette fonction de production, K (capital) et L (travail) ses deux variables ; c4 et j3 les elasticites de la production par rapport respectivement aux facteurs K et L ; m le degre d'homogeneite ; A un parametre d'ajustement. On suppose que o( +/3 = m . Pour mettre en evidence les "economies d'echelle", nous utiliserons la formulation generale de cette fonction, soit : P = AK L /3 EN ponderant les differents facteurs K et L par une m&me constante h, on obtient A.(Kh)°(. (Lh)13. h°(, LP hP = L13(h)°cti Ph m avec m> 1 Donc, on obtient une augmentation plus que proportionnelle du produit a cause du degre m. La production augmentant, la consequence immediate apparait sur le cout de production unitaire du bien de la maniere suivante : Soit CT le cout total, Cu le cout unitaire. Nous savons que Cu = CPT . Or une augmentation de la production P au denomi- nateur qui passe a P.hm, diminue le rapport et permet d'obtenir CT un cout unitaire Cu' = 17,-Thm plus faible : des "economies d'echelle°se font déjà remarquer. c) Critique des "economies d'echelle"Cette critique a deja ete faite plus haut lors de l'etude du concept de synergie (9). C'est un phenomene qui reste essentiellement lie a la baisse des coats (determinisme des coats) et fait l'impasse sur les autres avantages pouvant etre tires d'une fusion d'entreprises. La critique primordiale adressee aux motivations de fusions expliquees par la recherche d'economies d'echelle, est que les coats de production dont 41 s'agit ne baissent pas infiniment car it existe une limite a cette decroissance des coats. La taille du groupe issu de la fusion peut s'averer trop grande, le contr8le et la coordination devenant difficiles : les deseconomies d'echelle apparaissent et vont a l'encontre meme de l'objectif de la fusion qui est celui de la recherche de la baisse des coats a travers la synergie et ses implications (economies d'echelle). D'autre part, les hypotheses retenues par la fonction COBB-DOUGLAS sont tres restrictives car sa validite n'est possible que dans le cas 00 le degre d'homogeneite m) 1 (cas des rendements d'echelle croissants). Or, nous avons vu que les rendements d'echelle peuvent etre constants et decroissants (m = 1 ou m < 1). Lorsque les rendements d'echelle sont constants, l'augmentation des facteurs de production K et L ne procure aucun avantage car la production augmente dans la meme proportion que les facteurs de production. L'on depense alors inutilement de (9) Confere Chapitre I, section 1, paragraphe 2 : B/ "Critique du modele synergetique de ANSOFF", on ne tient pas compte du coat de gestion des stocks par exemple, par consequent les rniltc na cnnt nAc nArfAitompncant nntimicLc l'argent pour acquerir de nouveaux equipements et pour recruter la main d'oeuvre. A ce niveau on se rend compte que la recherche de la synergie par la fusion peut parfois produire des resultats contraires a ceux escomptes. La theorie nous enseigne que les coots unitaires varient avec les quantites de facteurs, en realite et par extension, c'est plutOt en fonction de la "taille" des unites que sont evalues les coots. Il est donc clair que c'est grace aux strategies de croissance externe (fusion), c'est-5-dire par un accroissement de la dimension des unites, que de veritables baisses de coots peuvent etre realisees. Les implications seraient par exemple la proliferation des produits, la modification des combinaisons productives, la duplication des specialites et metiers. Les "economies d'echelle" dont it est question dans ce memoire sont a la fois des economies intra et inter-etablissements, elles concernent revolution des coats en fonction de la taille des unites et du regroupement des etablissements (fusions). Il est important de noter une distinction nette entre la baisse des coats resultant de la modification de la taille des unites et celle provenant par exemple de l'habilete des dirigeants a tirer un meilleur parti d'une combinaison productive. Cet accroissement d'efficacite est plus reconnu sous le nom de "X-efficiency" (10). De la meme facon, la diminution des (10) Les coots peuvent baisser a cause d'un accroissement de l'efficacite des facteurs qui peut elle-meme resulter 5 l'interieur de l'entreprise dune plus grande motivation des dirigeants et A rexterieur, dune pression exercee par la concurrence. Voir H. LEIBENSTEIN, "Allocative efficiency Vs X-efficiency" in American Economic Review, 1966, n° 56, pp. 392-415 et "Aspects of de X-efficiency theory of the firms" in Bell Journal, 1975, n° 6, pp. 580-606. coats ne,doit pas etre confondue avec celle qui resulte d'un "effet d'apprentissage". d) Adaptation de la theorie aux cas concrets : a remise encause de la courbe en UL'entreprise sur le plan theorique est un outil important d'etude. Maintes methodes sont utilisees pour reperer l'evolution des touts en fonction de rechelle des activites ; des lors, peuvent apparaitre des seuils de dimension critiques. Methodes d'analyse du relationnel coat-dimension : Nous distinguerons quatre methodes (10bis) principales :

e) "Economies de dimension" et "economies de croissance"

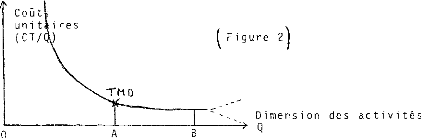

- Les economies monetaires : proviennent du "pouvoir de domination" de la firme sur l'environnement, ce qui lui permet de renforcer son "pouvoir de negociation" vis-a-vis de ses fournisseurs et clients, et agir ainsi sur les prix des facteurs utilises. La grande dimension permet de negocier le prix des matieres premieres en position avantageuse. Generalement les grandes firmes sont mieux placees pour emprunter car elles (11) TMO est une abreviation de Taille Minimale Optimale. offrent aux pourvoyeurs de fonds des garanties encourageantes et les rendements qu'elles degagent sont stables. Les "economies de croissance" Elles sont particulieres dans la mesure 00 elles ne sont pas liees a l'importance de l'echelle des activites, mais a la rapidite de passage d'une activite a une autre. On s'est rendu compte que les firmes qui se developpent rapidement sont souvent amenees a changer leur processus de production au benefice d'un stock de capital a forte productivite. Jusqu'alors, nous avions affaire aux "economies internes" pour expliquer l'evolution des coats. A cote de celles-ci, nous avons des "economies externes" (et "deseconomies externes") exterieures au fonctionnement propre des entreprises et dont la presence peut modifier la courbure des coats. Les "economies externes" (12) viennent du progres general de l'environnement. On peut citer par exemple l'amelioration de la circulation des informations (transparence du marche), la construction d'infrastructures par les pouvoirs publics qui accroissent l'efficacite des facteurs (autoroutes, TGV,...), une variation avantageuse du taux de change, la formation de main d'oeuvre qualifiee, etc... Aux antipodes, le concept de "deseconomies externes" traduit les pressions defavorables que subit l'entreprise : la pollution, les contraintes de type legislatif reglementaire. A titre d'exemple, on peut citer la maree noire comme source de "deseconomies externes" pour les ostreiculteurs bretons. (12) Sur le phenomene des "economies externes" et "deseconomies externes", consulter - H. BOURGUINAT, "Economies et deseconomies externes", in Revue Economique, 1969. J.M. CHEVALIER, "L'economie industrielle en question", Paris, Calmann-Levy, 1977, page 132. f) L'incidence des "economies d'echelle" sur les strategies des firmes et les structures industriellesL'effet de la grande dimension sur les touts de production influence considerablement les strategies des firmes et justifie maintes structures industrielles. - 'Economies d'echelle" et comportements de firmes Generalement, on explique les comportements (strategies) des firmes et leur developpement par les avantages de tout de toute nature que confere la grande dimension. Les phenomenes de concentration sont justifies par le desir d'atteindre la taille a partir de laquelle les touts ne decroissent plus. Il y a en fait un probleme de taille critique a resoudre. L'existence des seuils commerciaux et financiers est l'une des motivations cruciales des fusions d'entreprises. Dans le mime ordre d'idees, l'existence d'economies reelles et monetaires est la base des processus d'integration au sein des systemes productifs contemporains, dans le but d'obtenir la longueur optimale des processus de production. Les "economies d'echelle" sont en quelque sorte de veritables "barrieres a l'entree". Leur recherche amine souvent les entreprises a une propension permanente a l'agrandissement de leur dimension afin de se proteger et maintenir la "position dominante". - "Economies d'echelle" et structures industrielles Les economies d'echelle jouent un role de premier plan dans la structuration du systeme productif dans la mesure 00 la recherche de la grande taille pousse a la "cristallisation" des economies nationales autour de quelques centres forts representant des "poles de developpement" aux "effets d'entrainement" non negligeables. Les "economies d'echelle" occasionnent l'integration des firmes au sein d'ensembles plus vastes tels que la C.E.E. Cependant, la portee ou le role joue par les economies d'echelle sur la strategie des firmes et les structures industrielles reste limitee. En effet la "taille critique" ne joue aucun role surtout lorsqu'elle est petite, l'introduction des ateliers flexibles au niveau des etablissements permet d'echapper aux lois de la grande serie a cause de la polyvalence des equipements. La recherche des avantages de la taille par les firmes peut avoir un effet pervers sur la concurrence en ce sens que le risque de reduction du nombre de producteurs est eleve, et l'on peut aboutir a des situations de monopole qui entravent la lutte concurrentielle. g) La mesure des "economies d'echelles" (EOS)Les EOS (13) realisables dans un secteur donne sont apprehendes a l'aide de deux concepts mesures sur la base d'enquetes menees aupres d'ingenieurs aux U.S.A. et en R.F.A. (14). - La "taille minimale techniquement efficace" (METS) (15) : On l'appelle encore "taille minimale optimale". Le METS est la taille au-dela de laquelle la baisse des touts n'a plus lieu. A partir de ce moment, toute unite de production en delta de cette taille supporte un supplement de tout. Le METS varierait au tours du temps avec le changement technologique qui pousse a la realisation des unites de production

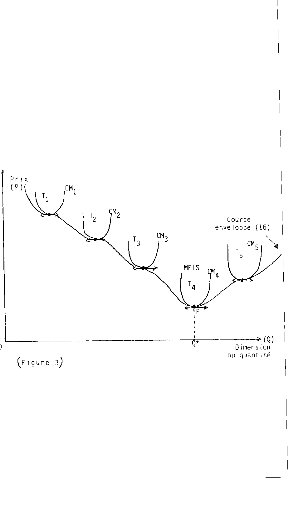

de plus en plus importantes. On a compare dans les annees 1960 et 1980 le METS dans onze industries (automobiles, electromenager, pneus, raffineries de petrole, acier, ciment, cigarettes, briques, verre, chaussures), on a constate qu'il s'est accru. L' illustration patente est la "courbe enveloppe". L'entrepreneur va augmenter le nombre de travailleurs et le nombre de machines (augmentation de l'echelle de production). A cours de la premiere phase, la taille T1 correspond a une courbe de coat moyen CM1. La deuxieme phase correspond a une courbe de coat moyen CM2 plus basse et ainsi de suite jusqu'a (16) La "courbe enveloppe" de longue periode est le lieu geometrique des differents minimums des courbes de coats moyens de courte periode. Elle est tangente aux minimums des courbes de coats moyens de courte periode. la phase 4 (taille T4) ou la baisse des coot n'a plus lieu. Le point E correspondant represente le minimum de la courbe de coot moyen relative a la taille T4 appelee "taille minimale optimale" ou METS. A partir du point E, toute augmentation de l'echelle devient inutile car les "deseconomies d'echelle" se signalent (remontee des coots). La taille de l'entreprise devient trop grande pour assurer sa bonne gestion. - "La pente des coots" : Elle represente l'accroissement des coots unitaires de production lorsqu'on se situe en-delta de la taille optimale (METS). Supposons que C est le coot de l'entrepreneur (contrainte de coot). Soient K et L les facteurs de production capital et travail, Pk et PL les prix respectifs de ces facteurs. Le coot pour l'entrepreneur est donne par la relation C = K.Pk + L.PL De cette formule nous pouvons tirer la ligne des coots ou i_socoOt K = - -p-L L -p- k PL cit.) - represente cette pente des coots qui est Pk tangente a 1 'angle (taux marginal de substitution de K a L).

Une pente tres grande, ceteris paribus entraine des prix relatifs eleves, traduisant le fait qu'il y a un potentiel d'EOS qui viendrait de la grande dimension. h) Typologie des "economies d'echelle" (EOS)Nous distinguerons les EOS techniques, non techniques, les phenomenes d'experience et d'apprentissage. - Les EOS techniques : Elles concernent principalement la fonction de production de la firme. Dans l'industrie, le potentiel d'EOS a ete mis en evidence. Une enquete a ete realisee aupres de soixante-huit entreprises de la communaute en comparant le METS de l'industrie a celui du marche europeen (18). Pour cet echantillon, le METS represente moms de 5 % du marche europeen pour 73 % d'etablissements. Par ailleurs, l'enquete montre que le marche europeen peut contenir vingt etablissements de taille optimale dans la

plupart des industries etudiees, alors que le seul marche des grandes economies (France, RFA, R.U., Italie) ne peut contenir que quatre. En outre, le supplement de coOt, supporte pour une taille inferieure de 50 % au METS est superieur a 10 % pour 31 % d'etablissements et peut parfois depasser 25 %. line etude PRATTEN sur les differentes branches de l'industrie manufacturiere montre qu'au niveau des secteurs tels que : automobile, autre materiel de transport, construction electrique et electronique, papier imprimerie et edition ; d'importantes EOS peuvent etre realisees dans la production. Ceci s'explique par le fait que ce sont des branches caracterisees par une demande croissante et des produits a fort contenu technologique. Des lors, ce sont des secteurs ou la position competitive de la communaute est menacee. Par contre, les secteurs comme l'alimentation, les boissons et le tabac beneficieraient faiblement des EOS a cause de la stagnation de la demande. Dans les services, les EOS peuvent etre realises pour ceux donnant lieu a des echanges internationaux (banque, assurance, commerce). - Les EOS non techniques : Il s'agit d'economies au niveau de la firme, liees au controle de plusieurs etablissements, realisables sur des fonctions communes (promotion des venter, Ro(D, finance, transport). En general, pour les fonctions non techniques, it existe un seuil minimal de depenses qui lorsqu'il nest pas atteint, peut etre une source d'inefficacite. La creation d'un marche geographiquement etendu (ex. : le grand marche interieur) tend a favoriser la formation des firmer multi-etablissements ainsi que des phenomes de croissance externes (fusions) dans les industries ou les touts de transport sont eleves ; et celles qui feront l'objet de restructurations importantes. Dans quelle mesure un marche plus vaste peut-il affecter les EOS au niveau des differentes fonctions de la firme ?

Une creation d'un vaste marche devrait favoriser une meilleure cooperation entre les firmer en matiere de RNLD et accroitre l'effort d'innovation par une meilleure allocation des ressources. - Les "effets d'apprentissage" et "d'experience" Le "phenomene d'apprentissage" illustre l'avantage de tout unitaire que procure l'experience grace a l'accumulation des biens et services par une entreprise. Les "effets d'experience" s'expliquent par la capacite des hommes a developper leurs performances au cours du temps (dynamique) et par l'amelioration technologique des processus de production et des structures organisationnelles.

Entrep'rises Prix de marginales differentiel de rentabilite (gain) Experience cumulee Figure 5) Des etudes du B.C.G (19) montrent que les effets d'experience se caracterisent par la baisse du coEit unitaire total d'un bien a prix constant lorsque la production cumulee de celui-ci double. C'est le cas des activites industrielles ayant un fort contenu de main d'oeuvre qualifiee, celles qui sont en debut de cycle de vie ou les taux de croissance sont eleves. La creation d'un vaste march-6 est a meme d'affecter le volume de production des industries sensibles aux effets d'apprentissage (secteurs initialement proteges). (19) B.C.G Boston Consulting Group. i) Regard sur les gains d'efficacite techniqueOn se refere ici a une etude de SCHERER en 1975 sur les entreprises europeennes et americaines qui etablit les resultats suivants * La dimension du march-6 national exerce un effet important sur la taille des unites de production. C'est ce qui expliquerait pourquoi les etablissements americains sont plus grands que leurs equivalents europeens. * L'elargissement du march- dune industrie grace au commerce exterieur s'accompagne generalement de l'accroissement de la taille moyenne des unites de production avec pour consequences - une meilleure utilisation des capacites et ressources existantes qui entrainerait des baisses de cobts unitaires. Cependant, it existe dans certains secteurs des capacites de production inutilisees susceptibles de satisfaire un accroissement de la demande. - Une reallocation des ressources a l'interieur de chaque industrie : les petites unites de production disparaissent au profit des grander, qui par leurs exportations accroissent leurs parts de march- et reduisent les couts grace aux EOS. B/ Les "economies d'envergure" (Economies of scope)Une des motivations des operations de fusion d'entreprises est la recherche des "economies d'envergure". Nous centrerons notre analyse sur la firme multi-produits, a cause de la puissance des firmes industrielles. Ce concept a 6-Le introduit par John C. PANZAR et Robert D. WILLIG pour justifier l'existence des firmes fabricant plusieurs produits meme dans l'hypothese d'un marche de concurrence pure et parfaite. Nous tenterons de definir ce concept, tout en mettant l'accent sur les dimensions theorique et pratique. a) Etude theorique

i . 1, 2, 3 ... n l'ensemble des n biens qi la quantite du bien i (partition de Q) P le vecteur prix C la fonction de coat pour l'ensemble de la production des biens associes a leurs vecteurs prix tel que C = C (P, qi) Q les n vecteurs associes. * * C = C (P, Q) y aura "economies d'envergure" si et seulement si C (P,qi)> C (P,Q) = 4 a3) Consequences des "economies d'envergure" sur les structures industrielles sur un marche evacue : Les "economies d'envergure" peuvent permettre de tirer deux series de conclusions en ce qui concerne leurs effets sur les structures des firmes dans un march@ evacue en situation de concurrence pure et parfaite2caracterise par la nullite du profit des entreprises. - Conclusion 1 : Une des conditions fondamentales pour la raise sur pied de firmes multi-produits est la recherche d'"economies d'en- vergure" ceci dans un marche parfaitement evacue et caracterise par la pluralite des produits. Cette abondance de biens accroit la production des firmes, ce qui a pour consequence evidente la diminution du cout unitaire et partant, un effet de synergetique positif. Par ailleurs, ces multiples produits sont fabriques dans une seule et meme entreprise grace a l'utilisation d'un meme savoir faire, de memes machines, d'un personnel commun et des methodes communes ; d'ou l'existence d'"economies d'envergure", due a la baisse importante des couts de toute nature. Faisons l'hypothese d'un marche ou it n'existe que des firmes tres specialisees et qui presentent des possibilites d'"economies de dimension". la rationalite du comportement des entrepreneurs dans un marche de concurrence pure et parfaite amenera les firmes a se regrouper. Dans ces conditions la situation du marche avant la concentration ne peut etre qualifiee de situation d'equilibre puisque la satisfaction des entreprises s'accroit a cause de la reduction des couts. La conclusion que l'on peut tirer au regard de cette analyse est que les economies de dimension conduisent a la creation de firmes multi-produits sur un marche en equilibre. - Conclusion 2 : Les economies d'envergure sont necessaires pour avoir des firmes

multi-produits sur un marche evacue. Lorsque le marche est a l'equilibre, le

profit des firmes est nul, ceci implique que le profit d'une firme

multi-produits sera nul. Dans la situation C (P,qi) < C* (P,Q)

(cas des "deseconomies L'etude des structures des entreprises dans un march-6 de concurrence pure et parfaite et evacue renseigne sur l'existence ou non des "economies d'envergure". Lorsque les entreprises sont des firmes multi-produits, les economies de dimension existent. Dans le cas des firmes monoproduit nous sommes plutot en presence de "deseconomies d'envergure" et la disparition de l'equilibre. b) Genese des "economies d'envergure" et existence d'un inputNous essayerons dans cette sous-partie d'etablir la relation entre les economies de dimension et la presence parmi tous les inputs d'un bien qui une fois achete, est disponible presque gratuitement ou a moindre frais pour produire d'autres biens : d'oCi l'appellation de bien "quasi-social" (20). (20) Voir note de recherche du Magistere d'economie

industrielle CHEVALIER. Il s'agit d'un input "partageable". Dans certains cas, toute inutilisation est consideree comme capacite excedentaire pouvant servir a d'autres fins a un coOt inferieur. C'est le cas d'un savoir-faire marginal ou d'un equipement non pleinement utilise. John PANZAR et Robert WILLIG (21) ont clairement demontre qu'il existe des "economies d'envergure" entre deux produits que dans la mesure (DO it y a un input "polyvalent" servant a fabriquer ces deux biens : c'est l'input "partageable". Les capacites excessives ne pouvant etre eternelles, les economies de dimension dans cette optique ne peuvent etre que temporaires, on retrouve le caractere aleatoire des economies de dimension entre deux biens. Nous tenterons de voir apres une analyse theorique du concept d'lleconomies d'envergure", comment dans la pratique elles peuvent etre obtenues. c) Etude concrete des economies de dimensionElle se fonde sur une dimension technico-monetaire des "economies d'envergure". Cette etude bi-dimensionnelle a pour but de montrer comment le progres technique et l'effet de taille (creation de firmes multi-produits) font apparaitre des economies de dimension. c1) "Economies d'envergure" et technologie :L'apparition de toutes les technologies "peripheriques" ainsi que les bouleversements et changements intervenus dans les methodes et procedes de production, sont a meme de generer (21) Voir John C. PANZAR et R. WILLIG "Economies of scale in multi-output production", Quartely Journal of economics, August 1977. des economies de dimension. C'est le cas de l'informatique, de la productique, la robotique, la cognitique ; en somme, l'apparition des ateliers flexibles. Les avancees realisees ont permis une augmentation exponentielle de la production et partant, une baisse du coot unitaire de production. Le progres technologique a permis de concevoir des processus de production flexibles en ce sens qu'avec les memes inputs, on peut fabriquer plusieurs biens au meme moment. Chaque machine peut remplir plusieurs fonctions et la combinaison de celles-ci permet de produire de multiples biens. Dans ces conditions, une machine permet de fabriquer plusieurs produits. La production de grandes series n'est plus une condition necessaire pour realiser les "economies d'echelle" suffit simplement de produire differents types de biens. Les technologies peripheriques recentes contribuent donc a operer une substitution entre les "economies d'echelle" et les "economies d'envergure". Alors que les "economies d'echelle" sont abtenues grace a la production en serie et a l'identique, les "economies d'envergure" quant A elles apparaissent avec la fabrication de plusieurs petites series de produits differents. La finalite reste la meme : realisation d'economies avec la reduction de coots grace a un effet de dimension, mais les modalites d'obtention de cette diminution de coot different. Par ailleurs, la profonde mutation observee dans les methodes de production et de commercialisation a engendre un changement de la structure des coots. Les coots "indirects", tels que ceux relatifs a la recherche et developpement, au marketing a la publicite sont des inputs "partageables" qui procurent de ce fait des "economies d'envergure". Les "coots de vented (22) apparus avec le developpement des "technologies peripheriques" representent de nos jours 80 % du coot de production. C2) Economies de dimension et "pouvoir de negociation":L'augmentation du "pouvoir de negociation" de l'entreprise est egalement une source d'"economies d'envergure". Generalement le passage d'une firme mono-produit a une multi-produits est double d'une augmentation de l'input utilise. L'avantage de la grande taille renforce la position de la firme vis-a-vis de ses partenaires (fournisseurs et clients) Elle peut

par une firme monoproduit. Les frais de commercialisation ("coots de verite") se repartissent sur plusieurs produits, d'o0 la diminution du coot unitaire. Les economies d'envergure apparaissent de differentes manieres ; un "savoir-vendre" huit produits par une entreprise peut egalement etre utilise pour en vendre neuf sans engendrer de coot supplementaire. De la meme faun, les frais engages par une entreprise pour se faire une image de marque, ne sont pas plus 6-ley-es si la firme produit neuf biens au lieu de huit. L'interet de l'etude de PANZAR et WILLIG est indeniable. En effet, ils ont montre que sur un marche de concurrence pure et parfaite et en equilibre, it y a possibilite d'existence (22) Concept utilise par CHAMBERLIN. Il s'agit de coots autres que ceux relatifs a la production, ils integrent la commercialisation, la distribution, etc... de firmes multi-produits a la base des "economies d'envergure". Cependant leur analyse est structuraliste dans la mesure oil de telles economies resultent d'un input "quasi-social" dependant d'un etat donne de la technologie. On se rend finalement compte qu'aucune place nest accordee aux strategies d'entreprises (comportement). Cette critique s'avere justifiee car meme si l'importance de la technologie ne peut etre remise en cause, celle-ci ne suffit pas a elle-seule pour expliquer pourquoi certaines firmes se lancent dans la fabrication de plusieurs biens. C'est ainsi par exemple que dans un secteur a maturite ou en declin, une entreprise devrait adopter une strategie de diversification geographique et produit quand bien-meme cela engendre un supplement de coat au depart. C/ Le renforcement du pouvoir de negociationUne des motivations premieres d'une fusion est d'augmenter la taille des entreprises qui participent a l'operation, et par la suite, accroitre le pouvoir de negociation (bargaining power) que le groupe issu de ce rapprochement peut mettre en oeuvre aupres de ses fournisseurs et clients. Comme premier partenaire de l'entreprise, on peut citer les consommateurs, principaux clients. L'objectif vise par les differentes entreprises participatrices est d'accroitre la part de marche detenue et ameliorer la marge de manoeuvre dans la fixation des prix de vente des produits. A ce titre, une des consequences de la fusion est l'acquisition ou le renforcement du pouvoir de marche (market power), c'est-a-dire la creation de situations de type monopolistique ou oligopolistique, avec pour effet direct la reduction et la limitation de la concurrence pour le plus grand profit des entreprises existantes. Le renforcement du pouvoir de negociation peut influencer les rapports de l'entreprise avec ses fournisseurs d'une part, et les pouvoirs publics d'autre part. Ti s'agit plus precisement de la priorite en matiere d'approvisionnement assurant une certaine securite et par exemple un acces facile a certains types d'aides mises en place par l'Etat. C'est ainsi que l'augmentation du volume de consommation de matieres premieres consolide la position du groupe issu de la fusion vis-a-vis de ses fournisseurs qui peuvent parfois lui accorder des conditions de paiement favorables, permettant au bout du compte de diminuer le besoin en fonds de roulement normatif, d'ou l'aug- mentation de la tresorerie et de la rentabilite economique (rentabilite des capitaux investis). D/ La recherche de la "competitivite-cout"Elle est essentielle dans un environnement concurrentiel, caracterise par une turbulence persistante. La recherche de synergies a travers les fusions nous l'avons deja dit, est motivee par la necessite de diminuer les coiits de l'entreprise. De ce point de vue, une reduction des cots permettrait la firme soit d'augmenter ses marges ceteris paribus, soit de les maintenir en diminuant les prix de vente. Cette situation de fait la rendrait plus competitive que les firmes concurrentes dans la mesure ou l'entreprise competitive est celle qui est capable de vendre durablement a un prix bas : c'est donc un probleme de "competitivite-cout" et nous dirions meme "competitivite-prix" qui amene les entreprises a fusionner. Elles font jouer l'effet synergique en diminuant de fagon importante des couts de toute nature. Il convient de souligner qu'il existe plusieurs autres synergies economiques. Au total, nous pouvons dire que les synergies attendues des fusions d'entreprises ont des effets sur le montant des flux economiques (augmentation de la rentabilite economique par exemple) ; cependant pour avoir une idee plus complete, it faudrait envisager les consequences eventuelles de la fusion sur le niveau de risque de ces flux. Paragraphe 2 : Les synergies financieresEn matiere de strategie d'entreprises, le vocable de synergie financiere est le plus souvent utilise pour des operations de fusion qui a premiere vue, n'ont aucune justification industrielle ou commerciale. Generalement le concept de synergie financiere comprend les gains provenant d'un changement de la politique et structure financieres. La synergie financiere a pour but principal d'accroitre la valeur de l'entreprise (valeur des actions). A/ Mise en evidence a l'aide du modele de GORDONSoit Po la valeur initiale des actions de l'entreprise, k le cout du capital, g le taux de croissance du dividende, D* la part du benefice distribue (dividende). La formule de GORDON nous donne la valeur de l'action ainsi qu'il suit ;

D1 Po k-g --1 A partir de cette relation, nous pouvons deduire que la strategie des entreprises en realisant l'operation de fusion, serait de rechercher des partenaires qui lui permettent de distribuer un dividende trop fort (augmentation de Di) grace a une augmentation des benefices toutes choses egales par ailleurs. Elles peuvent faire croitre le dividende (augmentation de g), ou alors se procurer les ressources a un cout plus faible (diminution de k). Ce n'est que dans ces conditions que la synergie financiere peut apparaitre puisque toutes les situations evoquees elevent le cours de l'action (P0). Mais, en distribuant un dividende trop fort l'entreprise encourt un risque d'illiquidite pour le financement des investissements futurs. B/ Consequence sur la structure financiereUn dividende tres eleve implique que la part du benefice mise en reserve pour financer les projets de l'exercice suivant est trop faible, par consequent l'entreprise recourt a l'endettement. Cette augmentation du levier financier (23) (structure financiere) diminue la flexibilite de l'entreprise a cause de sa dependance vis-a-vis des bailleurs de fonds. Par contre, l'amelioration du levier financier grace a un endettement plus important augmente la rentabilite financiere de l'entreprise / (23) La rentabilite financieu .h=f4" ou 11. est la rentabilite economique,- le levier financier, D_les dettes, les capitaui'propres, i le taux d'interet. comme nous le montre la formule. Dans certains cas it est preferable pour la recherche de la synergie financiere, de s'endetter plutot qu'evoluer par autofinancement (fonds propres) ; tout depend de l'optique dans laquelle on se situe. Distribuer trop peu produit des effets contraires a ceux enonces plus haut, mais cette situation expose l'entreprise aux OPA et decourage les actionnaires. faudrait donc determiner une politique optimale de distribution qui permette de ne distribuer ni trop, ni trop peu. Les motivations purement financieres justifiant la fusion d'entreprises s'expliquent par la reduction du risque de faillite, ainsi que du risque de cessation de paiement. La fusion reduit egalement la probabilite de voir les flux economiques de l'entreprise atteindre le seuil critique 00 ils ne sont plus suffisants pour honorer les engagements contractes aupres des creanciers. L'existence d'une politique optimale de distribution peut etre critiquable parce qu'en absence de synergies economiques, toute fusion d'entreprises est purement et simplement un transfert de richesse des actionnaires et des obligataires. Une synergie purement financiere fondee sur la reduction du risque d'illiquidite jette un doute profond sur la reussite des operations de fusion sans fondement industriel ou commercial, la seule explication plausible etant la volonte de l'entreprise initiatrice de profiter d'une capacite excedentaire d'endettement non utilisee chez l'autre partenaire. L'apparition des synergies est liee aux imperfections du marche des biens. Elles creent sur le marche financier des opportunites de profit non exploitees qui se traduisent par requation "2 + 2 = 5", apparaissant a travers un regroupement (fusion) effectif des entreprises. Plusieurs synergies existent : les economies d'echelle, les economies d'envergure, pouvoir de negociation et de marche. Nous nous sommes proposes de dresser une typologic des synergies externes : les synergies de nature economique proviennent de l'amelioration des flux economiques degages par le nouveau groupe issu de la fusion, elles se materialisent par une meilleure rentabilite des investissements entrepris. Les synergies financieres quant 8 elles proviennent de l'amelioration de la valeur du nouveau groupe. Contrairement aux synergies economiques, la realite des synergies financieres apparait plus problematique car elle est lice a la question controversee de l'existence d'une structure optimale de financement. Dans un environnement turbulent (concurrence feroce), l'on peut Etre amene a s'interroger sur les chances de succes des operations de fusion d'entreprises sans aucune justification industrielle ou commerciale. C/ Controverse des synergies financieres : une remise en questionPartout du fait que le risque diversifiable (risque specifique) n'est pas remunere, la valeur dune entreprise est la meme qu'elle reste independante ou soit integree dans un groupe. POMMERY GRENO ne vaut pas plus cher maintenant qu'il est une division de BSN, qu'auparavant ; le taux de rentabilite exige dans le secteur du champagne est le meme, ceteris paribus, que l'entreprise soit independante ou qu'elle soit division du groupe. La diversification purement financiere n'a donc aucun interet puisqu'elle ne cree pas de richesse. Comme nous rayons souvent dit, "le financier ne cree pas de richesse", mais repartit la richesse secretee par l'outil industriel. I1 ne peut y avoir creation de richesse que si la somme des flux des deux investissements est superieure lorsque ces deux investissements sont entrepris conjointement. C'est le resultat d'un processus de synergie industrielle ("2 + 2 = 5"). On pourrait affirmer dans certains cas que la synergie financiere n'existe pas. En effet, les grands groupes qui, dans les annees 60 et 70, s'etaient livres a une veritable boulimie de diversifications financieres, se sont rendu compte que ces operations etaient vaines, souvent sources de pertes, et que la diversification est un art difficile qui n'a d'interet que si l'on possede déjà une competence certaine dans le nouveau metier. Il n'y a pas de combinaison d'investissements qui maximise leurs valeurs, mis a part les cas des synergies industrielles. Il n'y a que des bons et des mauvais investissements en fonction des taux de rentabilite exiges. POMMERY-GRENO vaudrait plus cher au sein de BSN si et seulement si l'etatmajor de BSN lui apportait une assistance conduisant a une amelioration de sa rentabilite economique. Section 3 : Les synergies internesApres avoir presente les quatre types de synergies internes (synergie de direction, synergie d'exploitation, synergie des investissements et enfin synergie des ventes) (paragraphe 1), nous insisterons sur les synergies de demarrage et d'exploitation (paragraphe 2), sans omettre les symetries et effets combines (paragraphe 3). Enfin, it serait tres interessant d'ouvrir un paragraphe sur la mesure du concept de synergie. Paragraphe 1 : Classification des synergies internesCette typologie regroupe quatre grander categories (voir etude de ANSOFF). A/ Synergies de directionCe type de synergie contribue pour une part importante a l'effet total. Les nombreux problemes majeurs qu'ont a surmonter les entreprises sont ceux de mise en oeuvre de la strategie, de structure et d'exploitation, qui sont differents d'une industrie d l'autre. Dans le cas ou l'entreprise produit de nouveaux biens et que la direction ne rencontre pas de problemes differents de ceux dont elle a l'habitude, elle menera son activite merveilleusement bien. Ceci permettra de generer de gros benefices, grace aux avantages qu'elle pourra tirer de son extension (synergie positive importante). A l'oppose, non seulement la synergie sera faible, mais aussi, on risque de se retrouver en face de situations dans lesquelles les decisions des dirigeants souffrent du manque de familiarite avec les problemes a gerer. C'est ainsi que la direction d'une firme operant dans le secteur de la defense serait moins armee que la concurrence pour l'elaboration d'une campagne publicitaire et la fixation des prix, si elle s'engageait dans de nouveaux secteurs industriels (automobiles, electronique) fortement concurrentiels. Nous remarquons que la synergie de direction peut tout aussi etre positive que negative. Tenter d'utiliser pour fabriquer un nouveau produit des installations non adequates (par exemple des usines qui fabriquent des locomotives pour produire des chaussures) ou demander a une organisation d'accomplir une mission pour laquelle elle n'est pas faite, peut se traduire par des profits inferieurs A ceux qu'on degagerait avec l'exploitation de deux unites differentes. La synergie de direction apparait egalement au niveau de la reduction du colt des staffs dans la mesure 00 en fusionnant, la firme ne pourra etre dirigee que par un sommet strategique unique. B/ Synergie de l'exploitationLa synergie de l'exploitation resulte d'une utilisation efficiente et rationnelle des equipements et du personnel ; d'un plus large etalement des frais generaux ; des privileges dans les approvisionnements et enfin des vastes programmes de formation. C/ Synergie des investissementsElle peut provenir de lemploi commun des machines, outillages et installations. De plus, it faudrait ajouter l'application des resultats d'une recherche a d'autres produits. D/ Synergie des ventesElle est possible lorsque les produits utilisent communement des canaux de distribution, des depots de vente, des appareils de gestion commerciale. Dans cet ordre d'idees, des liaisons de ce type permettent d'avoir une gamme plus complete de produits favorisant ainsi la productivite de l'action commerciale ; et pour un meme investissement, une publicite, une promotion des ventes et une renommee communes sont plus avantageuses. Paragraphe 2 : Syner2ie de demarrage et synergie d'exploitationL'annexion d'une nouvelle activite comporte deux etapes successives a savoir le demarrage et d'exploitation. En dehors des coats physiques facilement palpables (achat des equipements, et approvisionnements), la phase de demarrage comporte des coats intangibles lies aux necessites de s'accomoder a un nouveau type d'activite, de creer un ensemble de services, d'instituer des methodes et une reglementation, recruter un personnel qualifie, payer les erreurs dues a l'inexperience de ce type d'activite et se faire accepter par la clientele. Bien que ces depenses soient faites une fois pour toutes, la majorite apparaissent en frais d'exploitation et non en investissements ; beaucoup sont difficilement identifiables et n'apparaissent pas en comptabilite (le compte "erreurs de debut" commises par la direction" n'existe dans aucune comptabilite). On les decele peut-titre lorsque les resultats mediocres sont obtenus en fin d'exercice. Pendant toute la periode 00 la firme aura ces frais a supporter, elle sera desavantagee par rapport a ses rivales déjà implantees dans le secteur. Le demarrage d'une nouvelle activite peut avoir une synergie potentielle positive ou negative ; une firme pour laquelle cette synergie sera positive jouira d'un avantage concurrentiel sur d'autres auxquels it manquera cet atout. La phase de demarrage comporte en plus des frais plus ou moins previsibles, des delais de mise en route onereux et parfois longs. Une firme qui dispose de competences et des ressources (moyens de production, reseaux de distribution) utilisables pour une activite nouvelle aura un avantage considerable sur une autre qui aura tout a faire a partir du neant, et surtout dans un secteur en croissance exponentielle. Pendant le demarrage, la synergie peut se presenter soit sous forme d'economies realisables grace a l'existence de competences utilisables dans la nouvelle activite, soit sous forme de temps gagne pour affronter la concurrence sans handicap. Le deuxieme type de charges est celui relatif 5 la marche de l'activite mise en route avec les frais d'exploitation et les investissements necessaires pour la maintenir. D'une part la grande taille est avantageuse parce que les couts unitaires baissent au fur et a mesure qu'augmente le volume des operations. II est evident que l'on achete a de meilleurs prix quand on fait des achats massifs. On produit plus economiquement quand on produit en grande serie et ainsi de suite ... Un autre facteur de synergie est l'etalement des frais generaux sur un plus gros volume d'affaires. Si le nombre d'affaires s'accroit a cause d'une grande diversification permettant l'emploi de services existants, des economies resulteront a la fois de l'activite ancienne et dans la nouvelle ; on utilisera pour les produits anterieurs et pour le nouveau produit, les memes appareils de gestion commerciale. Si les dirigeants d'une firme ne sont pas employes a plein temps, et si leurs competences et experience peuvent servir pour la nouvelle activite, cette derhiere trouvera en eux des responsables prets a la mener. Il est regrettable que cet aspect de la synergie, le plus subtil et peut-etre le plus important, soit difficile a evaluer. existe plusieurs cas ou l'on s'est trompe en ne se rendant pas compte que soit les dirigeants etaient trop occupes pour assurer convenablement leurs nouvelles responsabilites, soit ils n'avaient pas la competence et l'experience necessaires et qu'en fin de compte la synergie n'existait pas. Dune maniere generale, la synergie au demarrage et la synergie d'exploitation sont "deux cotes d'une meme piece de monnaie" parce qu'elles vont de paire. Ainsi une firme qui travaille dans un secteur de consommation comme le vetement sera bien placee pour etendre ses activites a l'industrie des jouets, qui fait appel a la meme sorte de competence et d'experience commerciale ; cependant elle devra mettre en place des structures, des moyens de fabrication, des services d'etudes, d'achat et de vente differents de ceux qu'elle possede ; et la synergie, bonne au depart, se limitera au management (administration et direction). Paragraphe 3 : La reciprocite des effets combinesNous considerons le cas d'une firme qui utilise ses benefices pour lancer de nouveaux produits ; cette innovation peut en retour lui procurer des avantages substantiels. Si une societe-mere developpe par exemple la capacite de recherche d'une nouvelle filiale, cette derniere pourrait etre consommatrice de ses produits. Les seules considerations d'economie ne suffisent pas pour expliquer touter les vertus de la synergie. L'effet synergetique est non seulement le moyen de maintenir l'actuel volume d'affaires en travaillant a moindre frais, mais aussi la capacite d'accelerer le developpement des activates sans avoir a faire de gros investissements, ceci grace aux competences distinctives deja existantes sans lesquelles tout aurait ete long a acquerir et onereux a l'origine. La synergie procure un avantage indeniable car les firmes par la combinaison de leurs ressources peuvent acceder au moindre cobt a un nouveau domaine d'activite. C'est le cas de la diversification hOteliere des compagnies aeriennes. Paragraphe 4 : Mesure des effets synergetiquesIl s'agit du probleme de mesure de la synergie qui suscite quelques questions : peut-on mesurer la synergie ? Quels elements retenir pour cette mesure ? Les parametres sont-ils pertinents ? Les effets de synergie peuvent etre definis en fonction de trois parametres principaux : l'augmentation des benefices, la diminution de cout d'exploitation et la reduction des besoins d'investissements dont la variation est liee au temps. Il est difficile de faire un inventaire complet des effets synergetiques surtout pour des entreprises qui se diversifient en se lancant sur de nouveaux marches et en developpant de nouveaux produits, choses pour lesquelles elles n'ont pas l'experience. Cette difficulte existe non seulement par la mesure de la synergie, mais egalement pour bien d'autres aspects de la decision strategique. Nous proposons une matrice servant de cadre pour mesurer la synergie dont les effets sont groupts sur la base des principales fonctions de l'entreprise (sommet strategique, marketing, recherche et developpement, finance). Dans chacune des fonctions, des effets differents ont ete retenus. C'est le cas de la contribution de la production de la nouvelle ligne de produits aux resultats de la firme et des marches correspondants. La contribution apportee par chaque entreprise participatrice a l'operation de fusion ; l'extension future a des activates auxquelles les firmes pourront se livrer apres leur consolidation. Dans la colonne "synergie de demarrage" seront mentionnees des depenses d'initiation a caractere non repetitif et intangibles (depenses de lancement de l'action commerciale par exemple). La colonne "synergie d'exploitation" par contre comporte des investissements lies a l'acquisition des biens palpables. Les mentions de cette matrice devront se presenter sous forme chiffree faute de quoi elles n'auraient aucune valeur quantitative (par exemple 1000 m2 de surface d'usine en plus ou alors 15 % de diminution du chiffre pour le meme investissement, 20 % de baisse de cad., etc...). La colonne "synergie globale" ne regroupera que des evaluations qualitatives pour chaque fonction, l'ensemble permettra die-valuer la strategie a mettre en oeuvre. Cette matrice se presente ainsi qu'il suit :

L'effet synergetique peut se mesurer de deux manieres : soit en estimant ce que coiltera a la firme l'extension de ses activites pour un investissement donne, soit a partir du supplement escomptable pour un investissement. La synergie est une mesure de l'aptitude de la firme a reussir dans une nouvelle activite. Il ne faut pas confondre quantite et qualite ; cette strategie est mauvaise pour deux raisons : primo, l'importance des frais generaux et des charges salariales peut empecher les firmes d'etre competitives dans la production d'articles de consommation ; secundo, it ne faudrait pas s'engager dans des domaines pour lesquels on n'a pas de competences, c'est-a-dire des activites qui ne cadrent pas avec la mission de l'entreprise. Le facteur synergie doit etre un prolongement de "l'avantage competitif" qui en est l'element essentiel. Paragraphe 5 : Le paradi9me "synergie-structure" (24)s'agit d'etudier les interactions entre la synergie et la structure. La firme aura avantage a conjuguer certaines activites a celles qu'elle pratique déjà si et seulement si elle se dote dune structure adequate. Prenons dans ce_cas precis l'exemple d'une fabrique electrique de puissances moyennes, situee a lest des Etats-Unis ayant acquis une firme californienne qui fait de petits moteurs : les conditions d'une excellente synergie potentielle en matiere de technologie, de fabrication, d'achat et de vente sont realise-es, mais leur eloignement et leur type de direction condamnent en fait les deux divisions a travailler independamment l'une de l'autre, reduisant a Presque (24) Confere article redige par H.I. ANSOFF et J.F. WESTON intitule "'Merger objectives and organizational structure". Cet article traite des effets de la structure sur la formulation de la strategie. La structure organisationnelle que doit se donner 1a firme en vue d'une diversification et la fagon de l'amenager pour bien integrer les nouvelles activites sont des problemes annexes. rien la synergie effective. Le probleme qui se pose quant a l'interdependance entre synergie et structure peut trouver une solution en faisant en sorte que la structure suive la synergie. Dans ces conditions, la firme qui se diversifie, changera de "configuration structurelle" (25) de facon a exploiter au maximum une synergie qui, si elle existe a tous les niveaux, permettra de realiser une etroite integration au sein de laquelle la direction aura la responsabilite des decisions strategiques et des decisionscies de gestion (production, fixation des prix, stocks et approvisionnements). Si la synergie est seulement faite au niveau du sommet strategique et pas a celui des lignes hie- rarchiques fonctionnelles, une organisation de type decentralisee sera adaptee. En considerant l'hypothese selon laquelle la synergie est faible de part et d'autre de la structure, c'est une organisation de type conglomeral (holding) qui serait indiquee ; c'est le cas par exemple d'une firme ayant diverses activites (transports maritimes, construction, electronique, fabrication de chaussures de ski) ; la direction afin d'eviter une synergie negative, sera amenee a deleguer les responsabilites de la strategie et du management, elle se reservera uniquement le contrale financier du groupe grace a la technique du "reporting". Pour que la structure suive la synergie, it faut que les dirigeants des firmer fusionnantes soient prets a modifier la forme de l'organisation selon les circonstances, ce qui nest (25) Voir Henry MINTZBERG, "Structure et dynamique des organisations". pas souvent le cas. 11 est souvent difficile d'avoir une adequation entre leur formation, leur experience axees sur la technologie, la fabrication et une structure conglomerale. A l'oppose, les responsables penetres par l'attitude marketing prefereraient une organisation favorable a la bonne marche des diverses activites du groupe et en parfaite adequation avec sa mission. Generalement, les firmes n'ont pas de structure suffisamment flexible pour s'adapter aux caprices dune synergie dont les avantages compensent difficilement les depenses et gachis lies aux changements de structure. Cette situation est rencontree pour les entreprises qui ne se soucient pas des effets synergiques dans la mesure 06 l'integration des activites est hasardeuse et tatillonne. Decider si la structure suit la synergie, ou vice-versa est un probleme crucial que la direction doit resoudre avant que la fusion soft effective car cette decision influence la strategie. Si la direction decide au contraire de modifier la structure en vue d'exploiter au maximum les avantages de la synergie, it est necessaire que l'on dresse une liste des structures apres la diversification. Un groupe parfaitement integre de l'amont vers l'aval permettrait de realiser d'importants gains de synergie ; par contre une societe holding aura du mal a beneficier des effets synergetiques qui peuvent meme parfois etre nuls ou negatifs. Dans le cadre de l'analyse systemique du couple synergiestructure, it convient de dire que la structure suit la synergie mais qu'il n'y a pas de synergie sans structure ; les deux elements sont donc interdependants.

Le schema ci-dessus resume cette inter-relation : ()signifie que la structure est influencee par la recherche de la synergie ; 2Oindique que la structure conditionne la Synergie. Paragraphe 6 : Les implications de la synergie sur la strategie du "make or buy"Le processus du choix strategique aborde montre que l'entreprise peut decider de se developper par fusion avec d'autres ou de l'interieur. Elle devra en realite arbitrer entre "faire ou acheter" avant de passer aux actes : c'est l'option pour la fusion ou l'expansion interne. Le choix entre les deux alternatives dependra d'une part, du coat de demarrage et de deroulement des operations ; d'autre part, les coots engendres par l'expansion interne correspondent aux lancements des produits et la mise en place de nouvelles installations. La fusion comporte en plus de ces couts, un risque qu'encourent les entreprises participantes. Certains pensent que l'expansion interne est moins onereuse que la fusion, ce n'est pas toujours exact. L'expansion interne est recommandable lorsque la synergie de demarrage est elevee, meme si la synergie d'exploitation est moins importante. La fusion sera preferable dans plusieurs cas : la rapidite d'action est imperative a cause du besoin de se doter d'une direction competente ou la completer ; le marche est instable ; acquerir un produit implante revient moins cher que le faire par ses propres moyens ; enfin les parts de marche stables dans un secteur arrive a maturite (industrie automobile, machines electriques) et qui rendrait difficile a un nouveau venu de dominer le marche. Une synergie de demarrage mauvaise fera preferer l'acquisition ou la fusion, tandis qu'une bonne synergie d'exploitation (synergie operationnelle) privilegiera une combinaison fusion-expansion interne. Dans le cas 00 la synergie est nulle, la fusion serait la seule vole necessaire. Plus generalement une synergie tres forte incitera a opter pour l'expansion. Les diversifications horizontale et verticale dependront de l'importance des effets synergiques. Cependant la diversification conglomerale appelle une strategie d'acquisition ou de fusion. Apres une tentative de definition et un examen quasicomplet du concept de synergie a travers les manoeuvres strategiques de fusion, nous aborderons le probleme du test de son efficacite. CHAPITRE II : Testabilite de l'efficacite des fusions :la problematique de mesurabilite des synergiesLe grand mouvement de concentration de l'industrie aux U.S.A. dans les annees 1960 et en France plus recemment, est a l'origine de la mice en oeuvre des methodes devaluation de la synergie a l'aide du phenomene de fusion. Ce chapitre se propose : de presenter les insuffisances de la methode comptable de pairage (26) (section 1) ; puis une etude des consequences des regroupements sur la valeur boursiere du groupe (section 2) sera faite. Section 1 : Insuffisances de la methode comptable de "pairage"Il s'agit d'analyser les effets de la fusion sur la maximisation de la richesse des actionnaires conformement aux hypotheses de la theorie neo-classique. L'arbitrage entre la valeur de marche et la valeur comptable est difficile. Mais on se rend compte que finalement c'est l'evolution des valeurs de marche qui peut a vrai dire, mettre en evidence et de maniere pertinente la synergie, car elle indique la creation nette de richesse. Les valeurs comptables sont de mauvais elements de mesure biaisant l'evaluation des valeurs economiques. Telle est la principale insuffisance presentee par les analyses de performance basees sur les indicateurs comptables. (26) Voir Bruno HUSSON, "La prise de controle d'entreprises", PUF, 1987, pages 33-36. Cependant, la methode comptable de "pairage" presente un interet car elle aborde la question des motivations et les effets de la fusion (paragraphe 1) ; le paragraphe 2 mettra un accent sur les facteurs expliquant les operations de fusion. Il sera egalement interessant de passer en revue la question de l'efficacite des regroupements d'entreprises (paragraphe 3). Paragraphe 1 : Fondements de la methode utilisant les valeurs comptablesJusqu'alors, tous les travaux relatifs au test de l'efficacite des fusions, c'est-a-dire la capacite de ces operations a faire apparaitre des synergies, sont realisees 5 partir des indicateurs comptables. Cette tendance s'expliquerait par le fait que certains auraient toujours pense que les donnees comptables sont plus credibles que les valeurs boursieres, dans la mesure ou elles sont moins volatiles et plus maitrisables. Malgre la faiblesse presentee par les indicateurs comptables 6 cause de leur incapacite a juger veritablement du resultat de l'operation de fusion ; ils ne sont neanmoins pas a negliger completement : en effet, ils fournissent des indications interessantes a la fois sur les motivations et les effets des regroupements. La methode utilisee est reconnue sous le nom de "technique de pairage". Elle consiste a operer une comparaison entre les caracteristiques des firmes participatrices a la fusion avec celles des societes du m6me secteur d'activite, qui sont rest-6es a recart de toute strategie de croissance externe. La comparaison se fonde sur des parametres tels la taille (reference au volume des ventes et au total du bilan ou de l'actif economique) ; la rentabilite economique ou financiere mesuree par differents ratios : la structure financiere Dettes ) le ratio de fonds de roulement ( capitaux propres ' Actifs a court terme ' Passifs exigibles a court terme) par le bas du bilan compta- ble, etc... Para9raphe 2 : Les facteurs explicatifs des manoeuvres strategiques de fusionLe but recherche est la mise en relief des motivations des fusions. Le plus souvent les firmes distinctes s'associent sur la base de la complementarite des competences afin de developper les activites et faire jouer l'effet de synergie. L'etude de SINGH (1975) a partir d'un echantillon de 112 fusions dans quatre secteurs differents de l'industrie britannique etablit une correlation negative entre la rentabilite des capitaux investis et la probabilite d'absorption, l'auteur remarque que ce parametre n'est pas le plus significatif pour expliquer les fusions. D'autres etudes dont celle de CONN (27) (1976), GUILLOU et GROLIER (1976), Patrick NAVATTE (28) (1978), ne relevent

Confere Patrick NAVATTE, "Analyse economique et financiere des operations de fusion-absorption menees par les entreprises frangaises de 1962 a 1974", These d'Etat de Sciences de inmei-iesn A_ es aucune relation entre la rentabilite economique et la probabilite de realisation d'une fusion. A l'oppose, une etude recehte de CARLETON (1983) effectuee aux Etats-Unis, montre que les entreprises absorbees ont une rentabilite des capitaux superieure a celle des absorbantes ; la conclusion a ere tiree a partir d'un echantillon de 1352 observations. Paragraphe 3 : Efficacite des regroupementsd'entreprisesDans ce cas précis, it est question de comparer la situation avant et apres la fusion. L'objectif recherché est d'apprehender les effets de cette manoeuvre strategique sur les caracteristiques economiques et financieres des firmes concernees. JENNY et WEBER (1979) montrent que les actionnaires des societes fusionnantes observent une amelioration de la rentabilite de leur portefeuille. Cependant la technique de "Pairage" retenue presente des lacunes, notamment en ce qui concerne le choix de l'echantillon parfois suivant des criteres purement subjectifs, jetant le doute sur la pertinence de celui-ci. Ces insuffisances sont comblees par la technique des "rendements anormaux". Section 2 : Consequences de la fusion sur la valeur boursiereLa presente section etudie les incidences de l'operation (Suite 28) Voir egalement NAVATTE PATRICK, "Les relations du mar- che boursier frangais a l'annonce d'une operation de fusion-absorption : le cas frangais 1962-1974", analyse financiere n° 34, 36 trimestre 1978, pages 102-117. de fusion sur l'evolution erratique des cours boursiers des firmes. Cette analyse se fonde sur les "rendements anormaux" (29). Apres une presentation de cette technique (paragraphe 1), nous consacrerons le deuxieme paragraphe a l'avantage dont disposent les rendements anormaux par rapport a la methode utilisant les donnees comptables. Paragraphe 1 : Exposé de la techniqueOn s'inspire de la theorie des marches efficients fondee sur deux hypotheses a savoir : les cours boursiers refletent correctement toute l'information disponible ; l'equilibre est atteint sur le marche car la somme des erreurs (residus) est nulle. Toute information nouvelle se repercute immediatement sur les prix. Par ailleurs, une information n'est jamais isolee, elle se trouve parfois biaisee par un evenement entrainant une variation des prix, provoquee par des elements exogenes lies au mouvement du marche. La technique des "rendements anormaux" permet de combler ces fluctuations dues aux nombreux evenements. Elle a ete l'oeuvre de FAMA, FISCHER et ROLL (1969) et comporte quatre phases :

(29) Voir B. HUSSON, "Prise de controle d'entreprises", PUF, 1987, pages 37-47. - Apres avoir calcule les rendements anormaux pour chaque titre a partir d'un evenement donne, l'on regroupe l'ensemble des titres en constituent plusieurs echantillons. Au niveau de cheque echantillon, on calculera la moyenne des rendements anormaux suivant la periodicite retenue (rendements journaliers, mensuels, hebdomadaires ou annuels). Une fois les rendements anormaux moyens obtenus, on les cumule afin d'apprehender les incidences de l'information sur la periode. - Les rendements anormaux et les rendements normaux cumules sont ensuite testes dans le but de voir si ils sont significatifs et pertinents. convient d'aborder les avantages de la technique des rendements anormaux basee sur les parametres financiers. Paragraphe 2 : Avantages de revaluation boursiereLes indicateurs financiers (valeur boursiere de l'entreprise) sont plus fiables que les onnees comptables en ce sens qu'ils refletent la realite economique. La valeur d'un titre permet de mieux apprecier l'evolution de l'entreprise a un moment précis compte tenu de l'information disponible sur le marche. Au demeurant, la notion d'information est fondamentale pour le bon fonctionnement de la concurrence. Il est important de savoir qu'une bonne valeur du titre est le symbole d'une veritable reussite de la synergie, a cause le plus souvent d'une fusion bien digeree, et d'une meilleure integration des differentes activates des firmes fusionnantes au sein du nouveau groupe constitue. Tester la realite des synergies pouvant decouler de la fusion revient a mesurer les incidences de cette manoeuvre strategique sur la valeur boursiere des firmes impliquees dans l'operation. Generalement les valeurs comptables ne donnent qu'une image deformee des valeurs economiques des entreprises. Dans ces conditions l'impact des fusions sur la richesse des actionnaires est mal apprecie. Les techniques utilisant les valeurs boursieres (rendements anormaux) sont plus plausibles pour le reperage de l'effet de synergie. La technique des rendements anormaux consiste a determiner les rendements degages par les titres des entreprises impliquees dans l'operation de fusion autour de la date d'annonce de l'information. Le principal probleme que pose cette methode est le choix du modele devaluation des titres qui va determiner la norme a partir de laquelle seront fixes les rendements anormaux. En plus, le risque n'est pas pris en compte. Cette limite permet l'eclosion des effets patrimoniaux des operations de fusion. CHAPITRE III : L'incidence patrimoniale des fusions d'entreprises : effectivite ou non-effectivite de la synergieLe present chapitre traite exclusivement de l'impact des fusions d'entreprises sur le patrimoine des actionnaires des societes impliquees. On fait totalement l'impasse sur les indicateurs comptables dont on a fait cas dans le chapitre precedent. L'etude se limitera juste aux operations ayant reussi car la realisation de synergies implique necessairement la fusion effective de deux ou plusieurs entreprises. Nous aborderons tour a tour les conglomerats dont l'etude fournit indirectement la mesure de l'effectivite des synergies de nature financiere. Ensuite les manoeuvres de fusion ; puis une section entiere sera consacree a l'etude du marche francais. Section 1 : Les fusions conglomeralesL'etude sur les conglomerats peut se ramener au tryptique diversification-strategie defensive-synergie financiere. Paragraphe 1 : La diversification des conglomeratsLa theorie des marches efficients montre que la

diversifi- Pour cette raison, it est necessaire de mesurer le degre de diversification apporte par les conglomerats par rapport aux vecteurs de diversification que sont les F.C.P. (Fonds Communs de Placement) et les SICAV (Societes d'Investissement a Capital variable). La premiere etude de ce genre est celle de SMITH et SCHREINER en 1969. Les deux auteurs determinent en 1967 la position respective de dix-neuf conglomerats et de huit fonds communs de placement dans l'espace de MARKOWITZ base sur le couple rentabilite esperee-risque total. Pour chaque conglomerat ou fonds commun de placement, ces deux parametres sont estimes 8 partir d'une serie chronologique d'indices sectoriels. La conclusion de l'etude est la domination de la frontiere d'efficience composee a l'aide des fonds communs de placement. Les conglomerats ont par consequent un potentiel de diversification inferieur a celui offert par les fonds. Une autre etude realisee par WESTON et SMITH (1972) portant sur un echantillon de 48 conglomerats et 50 fonds communs de placement aboutit a la meme conclusion. Les conglomerats offrent a l'investisseur un placement relativement inefficient pour la simple raison qu'ils laissent subsister une part de risque specifique. Par ailleurs les conglomerats sort des outils inefficaces de diversification. Paragraphe 2 : Les resultats des fusions de type conglomeralApres l'analyse du niveau de la diversification des conglomerats, le probleme est maintenant d'evaluer l'efficacite economique de ces regroupements. Une des motivations des fusions de type conglomeral est la recherche de la synergie financiere a partir d'une strategie defensive. De nombreuses etudes aboutissent a des conclusions differentes. En effet, certaines affirment un echec de la strategie conglomerale par opposition aux portefeuilles ; d'autres par contre pensent que les conglomerats ont en moyenne une performance deux fois meilleure que celle des fonds communs de placement et quill est donc mieux de detenir ce genre d'actif dans un portefeuille