II.II.2.2 SÉLECTION DE SEUIL

Deux méthodes statistiques de modélisation des

queues sont possibles:

· La méthode BM

· La méthode POT

En finance de marché, nous allons privilégier

la méthode POT, plus adaptée, notamment parce qu'elle va en

adéquation avec un phénomène couramment observé: Le

<<clustering48 >>. De plus, comparée à la

méthode BM, qui ne considère pas toutes les valeurs susceptibles

d'être extrêmes49, cette méthode est à la

fois plus flexible et plus réaliste.

P&L Distribution |P&L|

15.00%

10.00%

5.00%

0.00%

-5.00%

-10.00%

12.000%

10.000%

8.000%

6.000%

4.000%

2.000%

0.000%

47 La Théorie des Marchés Efficients

(Efficient Market Theory) soutient que les marchés fonctionnent

de manière à retranscrire intégralement et

instantanément l'ensemble des informations disponibles. Jegadeesh et

Titman, en 1993, mettent en évidence l'effet <<momentum

>>. Ils observent que la tendance des titres par rapport au

marché semble se poursuivre dans une mouvance irrationnelle. Il en va de

même pour la variance journalière dans ce contexte.

48 Le phénomène de cluster, vu

précédemment en section théorique, se défini comme

une grappe de volatilités caractéristiques des

rentabilités liées aux actifs financiers.

49 La méthode BM extrait le maximum de

chaque période définie préalablement. Elle ne prend donc

pas en compte certaines données extrêmes liées aux cycles

financiers et peut en revanche prendre des valeurs faibles lors des blocks

précédents.

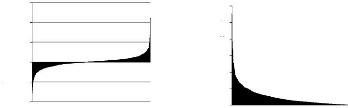

Cette modélisation de queue de distribution engage un

échantillon au-dessus du seuil u, lequel conduit à une

forme de loi GPD. Les méthodes utilisées reposent sur le

comportement graphique des valeurs considérées supérieures

à un seuil. Ces deux graphiques montrent d'une part la variation

décroissante du DJIA pendant la crise des subprimes. D'autre part, la

variation décroissante en valeur absolu e. Remarquons le

caractère asymptotique de la courbe. Le nombre de valeurs se

réduisant lorsque l'on approche la valeur nulle de l'abscisse. Il est

alors délicat de choisir un seuil u grand pour que l'estimation

de la distribution de Pareto généralisée soit valide.

Celui -ci ne peut également pas être trop élevé pour

garder une certaine cohérence avec le comportement réelle du

cours du DJIA. Le nombre de données supérieur à u

défini est en rapport direct avec l'espérance future

d'observer un tel évènement. Nous constatons au vu du tableau

présenté ci-dessous qu'il existe très peu de variation

supérieure à 5% (soit 4,86% des échanges). Environ la

même quantité est observée pour les valeurs

dépassant 4%. Les valeurs inférieures à 3% semblent

cohérentes en terme de volume d'observations, cependant, celles-ci

risquent de biaiser le modèle, se rapprochant trop de la tendance

centrale.

TAB 10: Nombre d'observation supérieure à

u

|

|

Variation> u

|

Nobs

|

2%

|

149

|

3%

|

58

|

4%

|

28

|

5%

|

15

|

6%

|

9

|

7%

|

5

|

8%

|

2

|

|

Nous présentons donc un seuil u = 0.03. Nous

obtenons 58 données. Le graphique ci-contre représente ce seuil,

qui semble correspondre aux valeurs extrêmes présentées par

la théorie.

|