I.II.1 MESURE DU RISQUE GAUSSIEN

I.II.1.1 DISTRIBUTION DE GAUSS

I.II.1.2.1 Loi des grands nombres

D'un point de vue théorique, une variable continue prend

une infinité de

valeurs à l'intérieur de son intervalle

de définition. La loi des grands

nombres compte pour ce faire

un

échantillon assez important de

variables aléatoires. En

ce sens, la

théorie des grands nombres est

simple: Si la taille de

l'échantillon est

assez importante, la moyenne

empirique de la

variable étudiée tend

vers celle théorique de somme

unitaire .

Par conséquent, considérons un

échantillon d'observation x1,

x2...xn d'une variable aléatoire

X1 ,

d'espérance u et d'écart-type finis. Des

lors, la loi des grands nombres

Nous avons alors: P(lim Mn = u) =1.

La loi

n

énonce que, quand n , l

converge en direction de u .

a moyenne empirique

+...

Mn = (x1 +

x2 + xn)

n

des grands nombres est une loi asymptotique qui assure ainsi

que la moyenne empirique est un estimateur convergent de l'espérance

mathématique.

I.II.1.2.2 Loi de Gauss

La loi normale de la lois continues 21

partie

fait famille des . Elle est associée

aux noms de Carl Friedrich Gauss et de Pierre Simon Laplace.

Appelé, le théorème central limite, celui-ci indique que

la somme des variables est distribuée de facon aléatoire et

indépendante lorsque le nombre de données dans la somme augmente.

Cette loi est définie par la moyenne u , et la

2

variance parce qu'elle est symétrique par rapport

à la tendance centrale.

Nous exprimons la fonction de densité de

probabilité de la loi normale avec X + comme:

1

P(x) =

2

|

e

|

1X m

( )2

22

|

|

La loi normale a une tendance centrale nulle et un

écart typeégale à 1.

Nous avons donc par

définitionN (0,1). Puisque P( x) =

P(x), pour toute

variable centrée et réduite, la médiane,

la moyenne et le mode sont confondus. Pour exprimer la continuité de ce

théorème, nous pouvons écrire la fonction de distribution

cumulée pour P(x) = P(X x):

x

P(x) =

P(t)dt

2 1 Une loi de probabilité est dite continue

lorsqu'elle se rapporte à une mesure de Lebesgue. Pour plus

d'explication, se référer à l'ouvrage de G. Saporta:

Ç Probabilités, analyse des données et statistiques

È.

Si les différents écarts-types pris un à

un sont dérisoire s par rapport à

l'ensemble, le

théorème de la limite centrale reste valide. La

distribution

gaussienne d'écart-type proportionnel

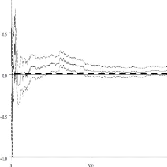

Nb of standard deviations

Number 4000 of data

in

interval

3000

2000

1000

0

-6.0 -4.0 -2.0 0.0 2.0 4.0 6.0

1

à représente la différence entre le

n

moyenne empirique Mde

n

l'échantillon et l'espérance ude la

variable aléatoire X . L'approximation

de

la moyenne théorique upar la

moyenne empirique Mn permet de

contrôler l'erreur énoncée

précédemment. La probabilité que

Mn

soit dans l'intervalle [ u t ,u + t ]

se retrouve représentée par l'aire sous

la courbe comprise

entre les abscisses t et + t . Sur les marchés

financiers, la plupart des mouvements sont inférieurs

à une fois l'écart-type. Cette mesure représente 68% des

amplitudes à la hausse comme à la baisse. 95% doivent être

à moins de deux écarts-types et 98% à moins de trois

écarts-types. Selon cette loi de probabilité, il existe

très peu de grands mouvements.

La thèse de L. Bachelier fut largement ignorée

par ses contemporains. Cependant, ses travaux furent traduits,

réédités, puis développés pour aboutir au

grand édifice de l'économie et de la finance

moderne22.

|