I.II.1.2 VALUE-AT-RISK CLASSIQUE

La Value at Risk est une mesure de risque statistique

popularisée dans les années 1990 par JP Morgan. La Value-at-Risk

peut se définir par la perte maximale que peut engranger un portefeuille

sur un laps de temps et un niveau de confiance donnée.Ç The

greatest benefit of Value-at-Risk lies in the imposition of a structured

methodology for critically thinking about risk. Institutions that go through

the process of computing their VAR are forced to confront their exposure to

financial risks and to set up a proper risk management function. Thus the

process of getting to Value-at-Risk may be as important as the number itself

È souligne P. Jorion dans son ouvrage: Ç Value at Risk:

The New Benchmark for Controlling Market Risks È, paru

22 Développée initialement par H.

Markowitz en 1954

23

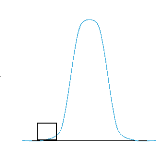

3000

2000

0

4000

Number

of data

in

interval

1000

VaR(q)

-6.0 -4.0 -2.0 0.0 2.0 4.0 6.0

Nb of standard deviations

en 1996. P. Jorionnous enseigne que

la valeur

W!T du portefeuille est

donnée

par W exp( RT ) avec W0,

la valeur

T

initiale d'un portefeuille de titres et

R!T son taux de

rentabilité continu sur un

P'

horizon T donné par ln( ) . Dès lors,

P' 1

nous notons l'équation

W =W0 exp(R ) ,

représentant la

valeur minimale du portefeuille que l'on étudiera avec

une probabilité égale au seuil q, le seuil de risque

dont nous voulons étudier la représentativité. La valeur

de la VaR est donnée par:

W W0 =W0 exp(R

) 1

De manière plus formelle, notons f(w), la distribution

des valeurs du

portefeuille à la date T, la valeur

W* est analogue à q = f

(w)dw. A ce

w

titre, si nous notons la probabilité

p=Prob(w=W*), l'espérance

mathématique de la valeur du portefeuille se situe

au-dessus de W*, nous obtenons:

W

p = f (w)dw =1

q

23 P. Jorion est professeur de finance à

l'université de Californie à Irvine. Ingénieur de

formation, il obtient un Ph.D en Çfinance internationaleÈ

à l'université de Chicago en 1983.

28

pème

D'un point de vue économétrique ,

W* se défini t comme le percentile

de la distribution de l'échantillon à la date

T. La Value-at-Risk s'intègre pleinement dans le cadre de la

gestion de portefeuille, pouvant signifier précisément au

gérant ou aux institutions financières à quelle valeur

peut être estimée le risque économique et

réglementaire24.

I.II.2 DISTRIBUTION DES VALEURS EXTRæMES

Ç Les théoriciens classiques ressemblent

à des géomètres euclidiens qui, dans un monde

non-euclidien découvrant par l'expérience que des lignes droites

parallèles se rencontrent souvent, reprocheraient aux lignes de ne pas

rester droites - comme seule remède aux collisions malheureuses qui se

produisent. Pourtant, en vérité, il n'existe pas d'autre

remède que de se débarrasser de l'axiome des parallèles et

de travailler dans une géométrie non-euclidienne. C'est une chose

similaire qui est requise aujourd'hui en économie È

John Maynard Keynes

La théorie des valeurs extrêmes (TVE) est

étudiée dans le cadre de la recherche d'évènements

rares d'une suite de variables aléatoires indépendantes et

identiquement identifiées. L'observation des cours des actifs financiers

montre que ceux-ci sont hypothétiquement influencés par leurs

cours passés, auquel l'aléa est souvent modélisé

par un mouvement brownien géométrique. La théorie des

valeurs extrêmes est donc un cas particulier de ce mouvement.

L'intérêt concret de l'étude des extrêmes se trouve

dans l'analyse des maxima et des minima des séries statistiques

concernées.

Sur les marchés financiers, nous gardons toujours

à l'esprit les grandes crises qui ont marquées notre histoire,

poussant les actifs à atteindre des valeurs extrêmes comme pour la

crise des Subprimes. En outre, bien conna»tre la distribution maximum et

minimum se révèle être un excellent

24 Notamment avec les directives B%ole II, III.

outil d'aide à la décision, voire une

opportunité de gestion en temps de crise.

La Théorie des Valeurs Extremes s'intéresse non

pas à la modélisation totale d'une distribution mais seulement

aux queues des lois spécifiques25.

N (x)

Deux théorèmes sont indispensables pour une

bonne compréhension de la Théorie des Valeurs Extremes : celui de

Fisher- Tippet et celui de Balkema - de Haan-Picklands. Deux méthodes

principales de modé lisation des

0%

3.0 4.0 5.0 6.0 7.0

évènements rares sont possibles : La

méthode <<Block Maxima>> (BM) qui modélise la

distribution des extremes par la Generalized Extreme Value Theory (GEV)

dérivant explicitement du théorème de Fisher-Tipett, et la

méthode <<Peaks Over Theshold>> (POT) qui modélise la

distribution des excés au-dessus d'un seuil élevé (faisant

appara»tre les queues de distribution) par la Generalized Pareto

Distribution (GPD) estimé par le théorème de Balkema-de

Haan-Picklands. Cette dernière méthode sera

modélisée en fréquence des rentabilités anormales

afin d'estimer le paramètre u de la crise des Subprimes.

|