![]()

La Tunisie est un pays d'Afrique, le plus petit

du Maghreb et qui donne sur la mer Méditerranée. Sa population

est de 10 175 014 habitants1(*) en 2006. De part sa proximité de l'Europe, sa

stabilité sociopolitique et le niveau élevé de

qualification de sa population, ce pays dispose d'atouts économiques

significatifs, malgré le modeste niveau de ses ressources naturelles.

Elle est arrivée à maintenir une performance économique

satisfaisante en adoptant des politiques et des stratégies de plus en

plus vers l'étranger.

La Tunisie est en effet l'un des premiers pays signataires de

l'Accord d'association avec l'UE2(*) dans le cadre du processus de Barcelone, conclu le 17

juillet 1995 et entré en vigueur le 1er mars 1998, mais le

démantèlement tarifaire a été appliqué par

anticipation par la Tunisie à partir du 1er janvier 1996. Cet accord a

permis la libéralisation réciproque des échanges des

produits industriels depuis 2008. Ce nouveau contexte a imposé à

la Tunisie des efforts plus importants en vue d'atteindre les demandes

internationaux dans tous les secteurs, y compris le secteur agricole. Ce

dernier occupe une place importante dans l'économie tunisienne et joue

un rôle primordial dans le développement socio-économique

du pays, en raison de sa contribution dans les recettes totales des

exportations, dans le PIB3(*), dans l'emploi, ainsi que sa contribution à

l'équilibre de la balance des paiements, à travers l'exportation

des produits agricoles et agro-alimentaire.

La performance de ce secteur est due en particulier au secteur

oléicole qui représente un atout du secteur agricole tunisien, et

qui occupe historiquement une place privilégiée. En effet la

Tunisie exporte l'huile d'olive depuis l'indépendance, et il occupe la

première place dans la structure des exportations (50%4(*) des exportations agricoles et

agro-alimentaires).

De ce fait, l'exportation de l'huile d'olive joue un

rôle stratégique pour la Tunisie puisqu'elle est connue par son

expérience dans la production et la commercialisation à

l'échelle internationale. La concurrence est intense dans cette branche

représentée de la part essentiellement de certains pays de

l'Union Européenne et de quelques pays du pourtour

méditerranéen tel que la Turquie, la Syrie et le Maroc.

Dans ce mémoire, nous cherchons à identifier les

principaux défis du secteur oléicole en Tunisie dans le but de

leur proposer des solutions. Pour ce faire, nous adopterons une

méthodologie articulée autour de trois chapitres.

Dans le premier nous exposerons l'état du marché

mondial de l'huile d'olive : les leaders du marché mondial de

l'huile d'olive ainsi que les caractéristiques du marché.

Dans le deuxième nous analyserons, le secteur de

l'huile d'olive en Tunisie et son importance.

Dans le troisième nous discuterons les problèmes

et les solutions à l'exportation de l'huile d'olive en Tunisie.

Chapitre premier

L'état du marché mondial de l'huile

d'olive

Introduction :

L'huile d'olive joue un des rôles les

plus importants dans la vie sociale et économique, surtout dans les pays

du bassin méditerranéen. La nature géographique de

beaucoup de pays de cette zone, caractérisée par un grand nombre

de pieds d'oliviers, les rend spécialistes dans la production et

l'exportation de ce produit. Ainsi Duhamel5(*) a dit que "Là où l'olivier renonce,

s'achève la Méditerranée", et ajouter "Là où

le soleil le permet, l'olivier s'implante et gagne du terrain".6(*)

Dans ce premier chapitre nous allons essayer de

présenter l'état du marché mondial de l'huile d'olive.

Pour ce faire, nous allons en premier lieu présenter les leaders du

marché avec la précision des principaux producteurs,

consommateurs et exportateurs (section 1).

En deuxième lieu, nous allons démontrer les

caractéristiques du marché mondial en ce qui concerne en

particulier les aspects liés à la production, à la

qualité et à l'évolution des prix (section 2).

Section 1 : Les leaders du marché mondial de

l'huile d'olive

Dans cette première section nous allons

présenter les leaders du marché mondial de l'huile d'olive, les

principaux producteurs, consommateurs et exportateurs. Aussi, nous cherchons

à préciser la place de la Tunisie sur le marché

international.

I- Les principaux producteurs :

1. Les pays

méditerranéens :

La production de l'huile d'olive a été toujours

concentrée dans les pays du bassin méditerranéen :

Italie, Espagne, Portugal, Grèce, Tunisie, Turquie, Maroc et Syrie. A

eux seuls ces pays représentent plus de 90%7(*) de la production mondiale cc

Graphique 1 :

Erreur ! Source du renvoi

introuvable.

Source : CNUCED.

Les pays méditerranéens,

bénéficiant du climat idéal ont une place

privilégiée dans la production mondiale, surtout les pays de

l'Est de la Méditerranée (Espagne, Italie, Grèce) et

plusieurs pays d'Afrique du Nord (Tunisie, Maroc).

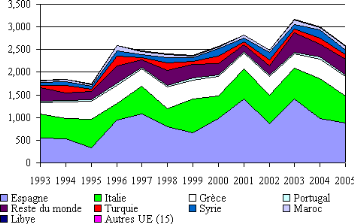

L'évolution de la production mondiale est

représentée sur le graphique ci-dessous pour la période de

1993 à 2005.

Graphique 2 : Production d'huile d'olives de

1993 à 2005 (1 000 tonnes)

Source : CNUCED.

L'interprétation essentielle du graphique est que la

production des différents pays n'est pas stable malgré la hausse

remarquable dans quelque années et ceci est du en premier lieu aux

conditions climatiques défavorables. En effet, les productions de

l'Italie et de l'Espagne varient beaucoup plus que celles de la Grèce et

des autres pays en général, d'où une fluctuation similaire

des quantités disponibles au niveau mondial.

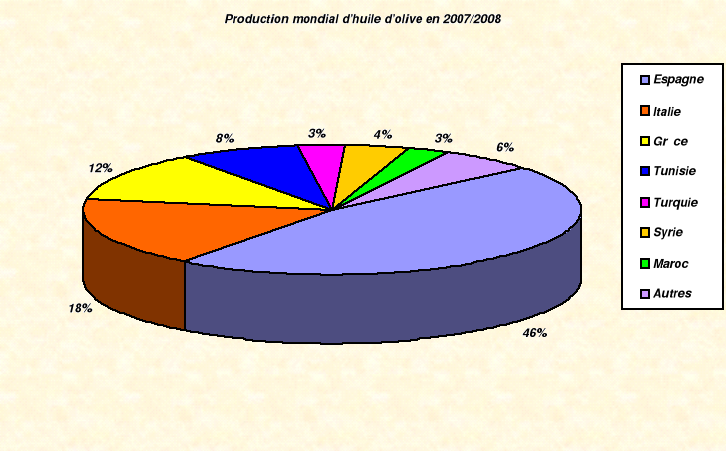

En 2007/2008 la production mondiale a atteint 2633 milles

tonnes8(*), les pays du

pourtour méditerranéen représentent à eux seuls

plus de 94%.

Production des pays méditerranéens en

2007/2008

Source : COI

L'Espagne et le premier producteur mondial avec 46.4 % de

la production, suivi par l'Italie avec 18 % de la production, la

Grèce 12 %, ensuite la Tunisie 8%, la Turquie, le Maroc et les

autres pays viennent par la suite. Malgré que la production des

différents pays ne soit pas stable (2005-2008) l'Union Européenne

(Espagne, Italie, Grèce) est toujours le leader du marché

mondial, suivie par la Tunisie, la Turquie, la Syrie et le Maroc.

Graphique 3 :

2. Les autres pays :

La culture de l'olivier a fait un bond en dehors du bassin

Méditerranéen avec la découverte de l'Amérique

(1492). En 1560, on trouve des oliviers au Mexique, puis au Pérou, en

Californie, au Chili et en Argentine où subsiste une des plantes

apportées lors de la conquête, le vieil olivier d'Arauco9(*). Au cours de périodes

plus récentes, l'olivier a poursuivi son expansion au delà de la

Méditerranée, s'implantant dans des régions très

éloignées de son lieu d'origine comme l'Afrique du Sud,

l'Australie, le Japon ou la Chine. Et certains de ces pays participent à

la production mondiale, mais avec des quantités très faibles par

rapport aux autres pays leaders sur le marché de l'huile d'olive, tels

sont les exemples des Etats-Unis, de l'Argentine et de l'Australie...

La production de quelques pays durant les 4

dernières campagnes (1000 tonnes)

|

Pays

|

2004/2005

|

2005/2006

|

2006/2007

|

2007/2008

|

|

Argentine

|

18.0

|

23.0

|

15.0

|

25.0

|

|

Etat Unis

|

1.5

|

1.0

|

1.0

|

2.0

|

|

Australie

|

5.0

|

9.0

|

9.0

|

12.0

|

|

Croatie

|

5.0

|

5.0

|

4.0

|

4.5

|

|

Iran

|

4.0

|

4.5

|

4.0

|

4.5

|

Source : Conseil Oléicole

International (COI)

A partir de ce tableau, on peut remarquer la faible

production et la variabilité des quantités produites dans ces

pays. Cette situation peut justifier par les conditions climatiques

défavorables pour la production oléicole, et par les traditions

agricoles dans ces pays.

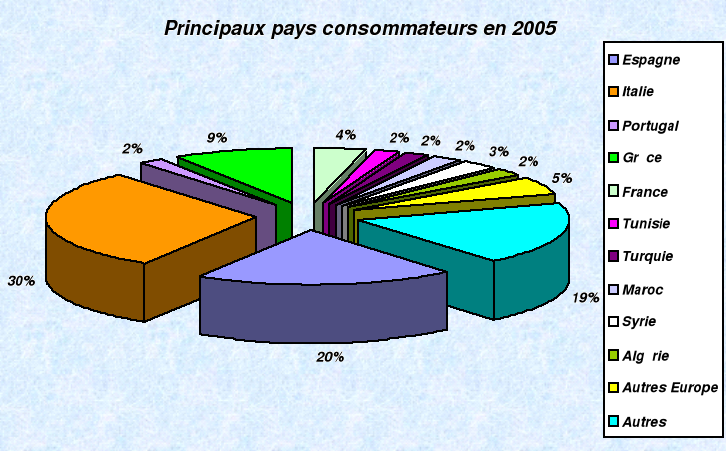

II- Les principaux consommateurs :

1. Les pays producteurs :

Les principaux pays consommateurs sont également les

principaux pays producteurs. Les pays du pourtour méditerranéen

représentent 77%10(*)de la consommation mondiale et l'union

européenne représentent à elle seul, 71%11(*) de la consommation mondiale.

Ensuite on trouve la Tunisie, la Turquie, la Syrie et le Maroc.

Graphique 4 :

Source : CNUCED.

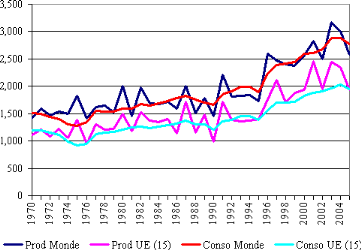

L'évolution de la production et de la consommation

montre une faible croissance jusqu'au début des années 90, puis

une brusque augmentation à la fois de la production et de la

consommation pour les années 1996, 1997 et 1998. Malgré la chute

de la production qui s'en est suivie, la consommation semble ne pas diminuer

(courbe ci-dessous).

Graphique 5 : Production et consommation

d'huile d'olive dans le monde et dans l'Union européenne, 1970-2005 (1

000 tonnes)

SOURCE : CNUCED.

Le parallélisme des courbes de consommation mondiale et

européenne, indique l'importance de la consommation européenne.

Cependant, l'écart entre ces courbes s'est amplifié au cours des

dernières années du fait de l'ouverture de nouveaux

marchés pour l'huile d'olive.

Nous allons essayer de donner le volume de consommation de

chaque pays du pourtour méditerranéen et qui sont classés

parmi les importants producteurs de l'huile d'olive sur le marché

mondial, durant les deux dernières campagnes 2006/2007 et 2007/2008

à partir du tableau suivant :

La consommation en 2006/2007 et 2007/2008 : (en

1.000 tonnes)

|

Campagne 2006/2007

|

Campagne 2007/2008

|

|

Pays

|

Consommation

|

Consommation

|

|

UE

|

1905

|

1890

|

|

Tunisie

|

45

|

60

|

|

Syrie

|

110

|

80

|

|

Turquie

|

80

|

85

|

|

Maroc

|

65

|

65

|

Source : Conseil Oléicole International

(COI)

A partir de ce tableau, on peut observer que l'Union

Européenne est le plus important consommateur dans le monde (Espagne,

Italie, Grèce, Portugal, France...), suivi par la Syrie, la Turquie, le

Maroc et la Tunisie. Généralement la consommation est très

importante dans les pays du pourtour méditerranéen et certains

pays importent des quantités élevées pour couvrir leurs

consommations. Par exemple la France importe plus de 95 %12(*) de sa consommation, environ

90 000 tonnes, principalement d'Espagne, d'Italie et de Grèce. Elle

réexporte cependant une part de ses importations vers la Belgique, les

États-Unis, l'Allemagne, où la consommation a très

fortement augmenté ces dernières années.

2. Les autres pays :

Aujourd'hui, la consommation d'huile d'olive ne se limite pas

aux zones d'origine de la culture de l'olivier. Ce produit est devenu synonyme

d'une cuisine de qualité dans pratiquement le monde entier. Les pays

consommateurs hors du méditerrané sont les Etats-Unis, le Canada,

l'Australie et le Japon.

Nous allons essayer de présenter la consommation de

l'huile d'olive de chaque pays durant les deux dernières campagnes

à partir du tableau suivant :

La consommation des autres pays en 2006/2007 et

2007/2008 (en 1000 t)

|

PAYS

|

2006/2007

|

2007/2008

|

|

Etat Unis

|

248.0

|

246.0

|

|

Canada

|

32.5

|

31.0

|

|

Australie

|

47.5

|

39.5

|

|

Japon

|

30.5

|

29.0

|

|

Brésil

|

34.5

|

40.0

|

Source : Conseil Oléicole International

(COI)

A partir de ce tableau, on peut observer le fort volume de

consommation aux Etats-Unis et dans d'autres pays tel que le Canada,

l'Australie, le Japon et le Brésil, malgré la faible production

de ces pays. Il ya donc des flux très importants d'importation entre ces

pays et les pays méditerranéens, qui leurs permettent de couvrir

la consommation.

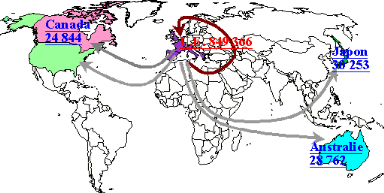

La carte ci-dessous confirme les conclusions tirées de

l'étude sur la consommation mondiale, à savoir que la

majorité des flux sont intra européens. Cependant des flux

existent vers des pays à fort pouvoir d'achat hors de la

méditerranée tels que les Etats Unis, le Canada, l'Australie et

le Japon.

Graphique 6 :

Importations, moyennes de 2000 à 2004 (tonnes)

Source : CNUCED.

III- Les principaux exportateurs :

Les principaux pays producteurs sont aussi les principaux pays

exportateurs. Une fois encore, ce sont les pays du pourtour

méditerranéen qui réalisent plus de 95%13(*) des exportations mais d'autre

coté ils consomment 75%14(*) de la consommation mondiale ce qui réduit

considérablement la part des échanges internationaux. Et

l'exportation des autres pays du monde reste moins importante voire

négligeable.

1. Les pays

méditerranéens :

Les principaux pays méditerranéens exportateurs

de l'huile d'olive sont l'Espagne, l'Italie, la Grèce, la Tunisie et la

Turquie, qui sont devenues les leaders du marché mondial.

L'Espagne est le premier exportateur mondial avec une moyenne

de plus de 300 milles tonnes15(*) par an, suivi par l'Italie avec une moyenne de plus

de 250 milles tonnes16 par an, et en 3éme rang, la

Grèce avec une moyenne annuelle de plus de 150 milles

tonnes16 par an. Le volume des exportations de la Tunisie atteint

une moyenne de 120 milles tonne16(*) par an.

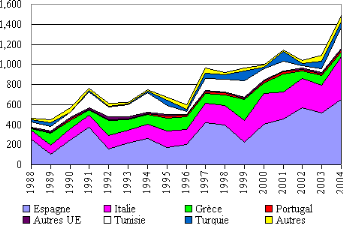

Graphique 7 : Exportations d'huile

d'olive, 1988-2004 (1 000 tonnes)

Source : CNUCED.

Source : CNUCED.

Les exportations des principaux pays exportateurs

durant les 4 derniers campagnes : (en 1.000 tonnes)

|

Pays

|

2004/2005

|

2005/2006

|

2006/2007

|

2007/2008

|

|

UE

|

330.5

|

310.5

|

351.0

|

353.0

|

|

Tunisie

|

98.0

|

115.5

|

175.0

|

1 30.0

|

|

Maroc

|

31.0

|

21.0

|

4.5

|

15.0

|

|

Syrie

|

36.0

|

35.0

|

40.0

|

20.0

|

|

Jordanie

|

5.0

|

3.5

|

2.0

|

2.0

|

|

Turquie

|

93.5

|

73.0

|

45.0

|

15.0

|

Source : Conseil Oléicole International

(COI)

L'Union Européenne (Espagne, Italie, Grèce) est

le premier exportateur mondial, suivi par la Tunisie. En suite on trouve la

Turquie, la Syrie et le Maroc, qui exportent des quantités moins

importants que celles de l'Union Européenne, mais elles ont leurs poids

sur le marché.

Le nombre des marques de l'huile d'olive commerciales est

très important, notamment dans les pays européens. Les

principales marques mondiales sont d'origines Italienne et Espagnole. En

Espagne, il existe de grands nombres de marques commerciales :

« AGRA », « SALGADE »,

« YBARIA »,

« TOLELO », « BORGES ».... Et la

plus importante est « CARBONELLI » qui détient une

part de marché mondial très importante. En Italie, le leader du

marché « CARAPELLI » détient une part

importante du marché mondial. Il existe d'autres marques qui sont moins

importantes comme « BERTOLI »,

« DANTE », « MONINI »,

« SASSO », « SAN GLORIA ».... Le

marché Italien est constitué essentiellement d'huile extra-vierge

et vierge. Les marques Tunisienne tels que Ruspina, Chaal, Hekma,... restent

absente sur les marchés étrangers. C'est le principal handicap

pour les exportations de l'huile d'olive Tunisienne.

2. Les autres pays :

Les pays exportateurs autres que les pays

méditerranéens sont les Etat Unis, le Mexique, l'Australie et

l'Argentine. L'exportation de ces pays reste faible selon une étude

faite par le conseil oléicole international.

On peut citer quelque valeur concernant les exportations de

ces pays sur le marché mondial, présentées dans le tableau

ci-dessous :

Les exportations durant les 4 dernières

campagnes : (en 1.000 tonnes)

|

PAYS

|

2004/2005

|

2005/2006

|

2006/2007

|

2007/2008

|

|

Etat Unis

|

12.0

|

10.0

|

3.0

|

3.0

|

|

Argentine

|

12.5

|

16.0

|

15.0

|

18.0

|

|

Australie

|

1.5

|

3.5

|

2.5

|

0.0

|

|

Mexique

|

0.5

|

0.5

|

0.0

|

0.5

|

|

Autres pays

|

0.5

|

3.0

|

5.0

|

5.0

|

Source :

Conseil Oléicole International (COI)

Les exportations de ces pays restent mineures sur le

marché mondial, et leur part ne dépasse pas 5% dans la

totalité des exportations, avec 566.5 milles tonnes17(*) à la campagne

2007/2008. Et donc l'exportation de ces pays reste négligeable par

rapport aux autres pays leaders du marché.

Conclusion :

Cette brève description des leaders de la branche

huilerie nous a permis de connaître les principaux producteurs,

consommateurs et exportateurs sur le marché mondial. Les pays du

pourtour méditerranéen sont les premiers producteurs,

consommateurs et exportateurs.

Le marché de l'huile d'olive reste toujours

influencé par le volume de production et les quantités

exportées par les pays du bassin méditerranéen, et il y a

plusieurs caractéristiques qui sont observés sur le marché

concernant la production, la qualité et les prix. Elles font l'objet de

la section suivante.

SECTION 2 : Caractéristiques du

marché mondial

L'objectif de cette section est de donner une idée

générale sur les caractéristiques du marché mondial

de l'huile d'olive au niveau de la production, de la qualité et au

niveau des prix.

I. Au niveau de la production :

1. Conditions de la

production :

Les pays du bassin méditerranéen sont les pays

oléicole les plus importants sur le plan mondial au niveau de la

production. L'Espagne, l'Italie, la Grèce et la Tunisie sont

considérés comme étant les grandes puissances mondiales

dans le secteur de l'huile d'olive. La nature géographique de beaucoup

de ces pays caractérisée par un grand nombre de pieds

d'oliviers, les rend spécialistes dans la production de se produit. Ces

pays déploient des grands efforts de restructuration, de modernisation

et d'amélioration de la qualité de ses huiles, accompagnés

d'une considérable expansion de surfaces.

2. La concurrence :

Selon les chiffres disponibles à la fin de

l'année 2008, la production d'huile d'olive en Espagne, premier

producteur mondial, aurait atteint 1221.8 milles tonnes18(*), soit 9,6 % de plus par

rapport à la même période de l'année

antérieure, et 31 % de plus par rapport à la production moyenne

de la même période au cours des quatre dernières

années. Une bonne récolte est également annoncée

dans la grande majorité des autres pays producteurs tel que l'Italie, la

Grèse, la Tunisie et la Turquie. Les prix payés aux producteurs

ont poursuivi leur tendance à la baisse sur la totalité des

principaux marchés au cours de cette période, ce qui

préoccupe fortement les oléiculteurs.

La production mondiale de l'huile d'olive durant les 4

dernières campagnes19(*) (en 1.000 tonnes)

|

2004/2005

|

2005/2006

|

2006/2007

|

2007/2008

|

|

Algérie

|

33.5

|

32.0

|

21.5

|

24.0

|

|

UE

|

2357.0

|

1928.5

|

2031.0*

|

2042.5**

|

|

Jordanie

|

29.0

|

22.0

|

37.0

|

21.5

|

|

Maroc

|

50.0

|

75.0

|

75.0

|

80.0

|

|

Turquie

|

145.0

|

112.0

|

165.0

|

72.0

|

|

Syrie

|

175.0

|

100.0

|

154.0

|

100.0

|

|

Tunisie

|

130.0

|

220.0

|

160.0

|

200.0

|

Source : COI

*) dont: Chypre Espagne France

Grèce Italie Portugal

Slovénie

8.3 1,111.4 3.3 370.0 490.0

47.5 0.3

**) dont: Chypre Espagne France

Grèce Italie Portugal

Slovénie

3.7 1,221.8 4.7 307.0

470.0 34.9 0.3

L'interprétation essentielle à ce tableau est

que la production des différents pays n'est pas stable malgré la

hausse remarquable dans quelques années et ceci est du en premier lieu

aux conditions climatiques défavorables. Le secteur de l'huile d'olive

est un produit de première nécessité surtout pour les pays

du bassin méditerranéen. Ainsi, il y a naissance d'une

concurrence entre la majorité des pays producteurs se situant autour de

méditerranée essentiellement l'Espagne, l'Italie, la Grèce

et la Tunisie.

L'Espagne est le leader mondial du

marché en termes de production avec une moyenne annuelle de 600 milles

tonnes soit 36% de la production mondiale.

L'Italie occupe le deuxième rang avec

une moyenne annuelle de 500 milles tonnes soit 25% du total da la

production.

La Grèce produit environ 390 milles

tonnes par an, soit 20% de la production mondiale.

La Tunisie est le quatrième producteur

mondial avec une moyenne annuelle de 140 milles tonnes, soit 8% de la

production mondiale.

La Turquie est à la cinquième

place produit environ 90 milles tonnes par an, soit 3% de la production

mondiale.

De point de vue structurel, la Tunisie se positionne 2ème

après l'Espagne de point de vue superficie agricoles cultivées en

Oléiculture avec 1,7 millions d'Hectares, soit 19% des superficies

oléicoles mondiales, ensuite l'Italie avec 13% suivi par la Turquie avec

10% et la Grèce avec 8%.

II- Au niveau de la qualité :

1. Le Conseil Oléicole International

(COI) :

Le Conseil Oléicole International fut crée en

1959, à Madrid, comme organe responsable de protéger la

qualité et de garantir le commerce loyal de l'huile d'olive. À

cet effet, des projets de coopération technique sont mis en place, des

programmes sont élaborés en vue du transfert des technologies aux

pays membres, des conventions pour le contrôle de la qualité sont

signées avec des pays « tiers » (pays qui ne sont pas membres

du COI et qui n'appartiennent pas à l'Union européenne) et des

normes d'étiquetage des produits sont mises au point concernant la

description et la qualité de l'huile d'olive pour sa commercialisation.

Ces standards ont été adoptés le 6 juin 1996 lors du

74ème congrès du COI20(*). Ils sont reconnus par la plupart des associations

nationales ou internationales du secteur comme l'Association australienne de

l'huile d'Olive (AOOA), l'Association nord-américaine de l'huile d'olive

(NAOOA), l'Association tunisienne des villes productrices d'huile d'olive, la

Corporazione dei Mastri Oleari, la Fédération

euro-méditerranéenne des municipalités oléicoles

(FEMO), la Fédération de l'industrie de l'huile d'olive de

l'Union européenne (FEDOLIVE)....

Et donc la principale mission du COI est la Normalisation des

produits oléicoles dans le commerce international:

§ Suivi de l'adoption par les membres des

dénominations et des définitions des huiles d'olive et des huiles

de grignons d'olive, des indications de provenance et des appellations

d'origine.

§ Suivi de l'adoption des dénominations et

définitions des olives de table.

§ Suivi de l'adoption et de l'application de la Norme

commerciale internationale sur les huiles d'olive et de grignons d'olive et sur

les olives de table.

§ Suivi de l'adoption et de l'application du contrat-type

international pour les transactions sur les produits oléicoles.

2. Qualité selon COI :

Le terme huile d'olive désigne exclusivement l'huile

extraite du fruit de l'olivier, à l'exclusion des huiles obtenues par

solvants ou par des procèdes de réestérification et de

tout mélanges avec des huiles d'autres natures. La dénomination

huile vierge est réservée à l'huile obtenue par un

procédé mécanique et à des températures qui

ne détériorent pas ses caractéristiques

intrinsèques. La dénomination huile raffinée correspond

à de l'huile dont le procédé d'obtention permet de

conserver sa structure triglycérique. Le mélange de l'huile

d'olive avec d'autres huiles en vue de sa commercialisation est interdit.

La qualité de l'huile d'olive dépend des

différentes catégories de ce produit qui est

commercialisée selon les dénominations et définitions

ci-après:

2.1. L'huiles d'Olive Vierges : sont

les huiles obtenues du fruit de l'olivier uniquement par des

procédés mécaniques ou d'autres procédés

physiques dans des conditions, thermiques notamment, qui n'entraînent pas

d'altération de l'huile, et n'ayant subi aucun traitement autre que le

lavage, la décantation, la centrifugation et la filtration.

a) Les huiles d'olive vierges propres à la

consommation : en l'état comportent:

Ø L'huile d'Olive Vierge Extra: huile

d'olive vierge dont l'acidité libre exprimée en acide

oléique est au maximum de 8%, et dont les autres caractéristiques

correspondent à celles fixées pour cette catégorie par la

présente Norme.

Ø L'huile d'Olive Vierge Fine: huile

d'olive vierge dont l'acidité libre exprimée en acide

oléique est au maximum de 2%, et dont les autres caractéristiques

correspondent à celles fixées pour cette catégorie par la

présente Norme 121(*).

Ø L'huile d'Olive Vierge Courante:

huile d'olive vierge dont l'acidité libre exprimée en acide

oléique est au maximum de 3,3%, et dont les autres

caractéristiques correspondent à celles fixées pour cette

catégorie par la présente Norme 122.

b) L'huile d'Olive Vierge Lampante :

C'est l'huile d'olive vierge dont l'acidité libre exprimée en

acide oléique est supérieure à 3,3%, et/ou dont les

caractéristiques organoleptiques et les autres caractéristiques

correspondent à celles fixées pour cette catégorie par la

présente Norme 122. Elle est destinée aux industries

du raffinage ou à des usages techniques.

2.2. L'huile d'Olive Raffinée :

c'est l'huile d'olive obtenue des huiles d'olive vierges par des

techniques de raffinage qui n'entraînent pas de modifications de la

structure glycéridique initiale. Son acidité libre

exprimée en acide oléique est au maximum de 0,3%, et ses autres

caractéristiques correspondent à celles fixées pour cette

catégorie par la présente Norme 222(*).

2.3. L'huile d'Olive : est l'huile

constituée par le coupage d'huile d'olive raffinée et d'huiles

d'olive vierges propres à la consommation en l'état. Son

acidité libre exprimée en acide oléique est au maximum de

1%, et ses autres caractéristiques correspondent à celles

fixées pour cette catégorie par la présente Norme

323(*).

2.4. L'huile de Grignons d'Olive : est

l'huile obtenue par traitement aux solvants ou d'autres procédés

physiques, des grignons d'olive, à l'exclusion des huiles obtenues par

des procédés de réestérification et de tout

mélange avec des huiles d'autre nature. Elle est commercialisée

selon les dénominations et définitions ci-après:

a) L'huile de grignons d'olive brute :

c'est l'huile de grignons d'olive dont les caractéristiques

correspondent à celles fixées pour cette catégorie par la

présente Norme. Elle est destinée au raffinage en vue de son

utilisation pour la consommation humaine ou destinée à des usages

techniques.

b) L'huile de grignons d'olive

raffinée : c'est l'huile obtenue à partir de

l'huile de grignons d'olive brute par des techniques de raffinage

n'entraînant pas de modifications de la structure glycéridique

initiale. Son acidité libre exprimée en acide oléique est

au maximum de 0,3 gramme pour 100 grammes et ses autres caractéristiques

correspondent à celles fixées pour cette catégorie par la

présente Norme 424(*).

c) L'huile de grignons d'olive : c'est

l'huile constituée par le coupage d'huile de grignons d'olive

raffinée et d'huiles d'olive vierges propres à la consommation en

l'état. Son acidité libre exprimée en acide oléique

est au maximum de 1 gramme pour 100 grammes et ses autres

caractéristiques correspondent à celles fixées pour cette

catégorie par la présente Norme 525(*). Ce coupage ne peut, en aucun cas, être

dénommé huile d'olive.

III- Au niveau des prix:

L'huile d'olive est une huile relativement chère par

rapport aux autres huiles alimentaires car sa production nécessite un

soin particulier : la culture de l'olivier est un travail de longue haleine

(l'entrée en production peut se faire dès la cinquième

année de vie de l'arbre), le ramassage se fait à la main dans la

plupart des régions encore aujourd'hui, enfin la transformation

nécessite une technologie avancée, surtout dans le cas d'une

production à grande échelle. Le coût d'un litre d'huile

d'olive a progressé de 38 %. Fin août 2006, les

étiquettes affichaient en moyenne le litre à 7,08€ contre

5,25€26(*) fin

août 2005, suite à l'explosion de la demande et la baisse de la

production qui font aujourd'hui de l'huile d'olive un véritable

produit.

Graphique 8 :

251659264

Ci-dessous une comparaison des prix de six huiles de consommation

courante.

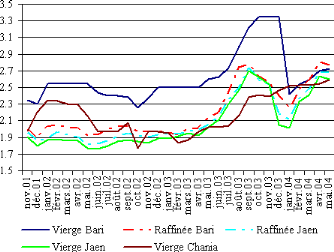

Graphique 9 : Prix de différentes

huiles sur le marché international, 2001-2004

(US$ par

tonne)

Source : CNUCED.

Les prix payés à la production varient eux aussi

fortement, suivant la quantité produite d'une année sur l'autre

et donc les stocks mis sur le marché. Mais il est difficile de

comprendre la détermination des prix. De manière

générale, les huiles d'olive raffinées sont moins

chères que les huiles vierges, ce qui n'est cependant pas le cas pour

l'huile raffinée de Jaén. Une explication possible serait une

quantité d'huile lampante insuffisante pour satisfaire la demande de

l'industrie de raffinerie du fait de la bonne qualité de l'huile vierge

produite et donc une augmentation des prix de l'huile lampante.

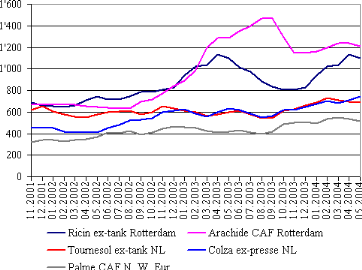

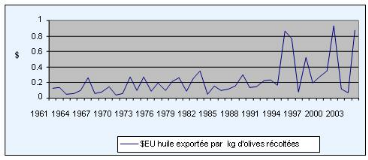

Graphique 10 : Prix de l'huile d'olive

payé aux producteurs, 2001-2004

(milliers d'euros par

tonne)

Source : CNUCED.

Conclusion

Le présent chapitre nous a donné une idée

générale sur l'état du marché mondial de l'huile

d'olive avec la précision des principaux producteurs, consommateurs et

exportateurs. Les pays du pourtour méditerranéen sont

considéré les leaders du marché mondial, malgré la

fluctuation de la part des exportations et des productions de chaque pays.

Les différentes caractéristiques du

marché au niveau de la production, la qualité et les prix ont

été aussi soulignées.

Dans le deuxième chapitre, nous nous

intéresserons de plus prés à cette branche en Tunisie.

Deuxième Chapitre

Le secteur de l'huile d'olive en Tunisie

Introduction :

L'huile d'olive est d'une grande importance

pour l'économie Tunisienne. En effet :

« l'oléiculture est une activité dotée d'une

dimension à la fois économique, sociale et culturelle, ce secteur

représente un énorme patrimoine pour la Tunisie et constitue sans

doute l'un des principaux secteurs stratégiques pour l'économie

nationale en général et de l'agriculture en particulier

»27(*).

Dans ce deuxième chapitre nous allons essayer de

présenter les principales caractéristiques de ce secteur. Pour se

faire, nous allons en premier lieu donner une idée

générale sur l'huile d'olive et son origine en Tunisie ainsi que

sur son importance (section 1). En deuxième lieu, nous allons essayer de

présenter le rôle de ce secteur en particulier dans l'agriculture,

dans l'emploi, dans le PIB et dans l'exportation (section 2).

Section 1 : Présentation du secteur de

l'huile d'olive en Tunisie

Dans cette section nous allons présenter le secteur de

l'huile d'olive en Tunisie, son origine, son importance et la place de la

Tunisie sur le marché international, ainsi que son rôle dans

l'agriculture, dans l'emploi, dans le PIB et dans l'exportation .

I- Origine de l'huile d'olive en Tunisie :

1. Histoire de l'olivier :

L'huile d'olive est l'huile provenant uniquement du fruit de

l'olivier, il est connue depuis la préhistoire puisque des amphores qui

devaient contenir ce liquide, ont été retrouvées autour du

bassin méditerranéen. En effet, de nombreuses civilisations

méditerranéennes se relayèrent à travers l'histoire

pour propager la culture de l'olivier : phénicienne, grecque,

carthaginoise, romaine et arabe.

La culture de l'olivier en Tunisie date du VIIIe siècle

av. J.-C, avant même la fondation de Carthage par la reine Didon. Les

Phéniciens étaient les pionniers de la culture de l'olivier en

Afrique du nord28(*).

A l'époque des Carthaginois, une véritable

culture de l'olivier avait commencé à se répandre suite

aux avantages accordés aux paysans qui créaient des olivettes.

Les Romains développèrent davantage la culture

de l'olivier en intensifiant l'irrigation sur cette terre à la pluie peu

abondante, la technique de l'extraction de l'huile comme en témoignent

les fouilles de Suféitula (Sbeïtla) et de Thysdrus (El Jem), ainsi

que les mosaïques

Romaines trouvées à Sousse, démontre que

cette culture était déjà assez étendue sur

l'ensemble du territoire tunisien.

Les Arabes d'Andalousie s'installèrent en Tunisie

profitant des facilités offertes à l'époque pour

acquérir des fermes et cultiver l'olivier.

Depuis les Phéniciens et à travers toutes les

civilisations qui ont marqué l'histoire de la Tunisie, le liquide

doré occupait une large place dans l'économie du pays et

constitue un secteur majeur, elle est également le premier produit

agricole exporté. La Tunisie est le pays oléicole le plus

important du Sud de la Méditerranée. Si l'on exclut l'Union

européenne, la Tunisie est la grande puissance mondiale dans le secteur

de l'huile d'olive. Ce pays déploie de grands efforts de

restructuration, de modernisation et d'amélioration de la qualité

de ses huiles, accompagnés d'une considérable expansion de

surfaces.

2. Patrimoine et

localisation :

Aujourd'hui, le patrimoine oléicole tunisien est

estimé à plus de 65 millions29(*) d'arbres qui couvrent une superficie de 1.6 millions

d'hectares soit 30% des terres agricoles et près de 19% des superficies

mondiales consacrées à l'olivier. La Tunisie occupe ainsi le

quatrième poste au niveau mondial en nombre d'arbres et le second en

superficie. La densité moyenne des plantations varie entre 100 et 150

oliviers/ha30(*) en

régime irrigué et atteint 40 oliviers/ha en régime pluvial

dans les oliveraies destinées à l'élaboration d'huile.

Quant aux oliveraies consacrées à l'élaboration des olives

de table, la densité moyenne est de 200 oliviers/ha en régime

irrigué et de 100 oliviers/ha en régime pluvial. En

général, on considère que pour 100 oliviers par hectare au

nord, on a 60 oliviers/ha au centre et 20 arbres/ha au sud31(*). Il existe actuellement 2 000

ha plantés en hyper intensif, avec une production moyenne de 7 à

8 tonnes par ha. Les oliveraies irriguées, qui produisent la meilleure

qualité d'huile, représentant 2% du total et sont

localisées dans le centre (Kairouan) et le sud-ouest (Sidi Bouzid).

Le patrimoine variétal tunisien est constitué

d'une grande variété de cultivars. Parmi les

variétés à huile, on peut citer «Chemlali»,

«Chetoui», «Oueslati», «Gerboua»,

«Zalmati», «Zarazi», «Barouni» et «Chemlali

de Gafsa».

En ce qui concerne les variétés à olives

de table, on peut citer «Meski», «Besbesi», «Bidh el

Haman», «Limli» et «Limouni».

Néanmoins, les oliveraies sont constituées

essentiellement de deux variétés principales :

- La «Chemlali de Sfax» : Elle

occupe 60 %33 de la surface oléicole, est localisée de

préférence dans le Nord-est, dans le centre littoral, au Sud et

à l'extrême Sud.

- La «Chetoui» : Elle occupe

35 % 32(*)de la surface

oléicole du pays et s'étend surtout sur la bande

côtière septentrionale de la Tunisie, son entrée en

production est moyenne et sa productivité faible et constante. Elle est

utilisée principalement pour l'extraction d'une huile qui s'avère

de bonne qualité mais son rendement est moyen.

Les populations d'olivier sont présentes dans toutes

les régions du pays, du Nord au Sud, où les oliviers sont

cultivés en association avec d'autres cultures: céréales

au Nord, agrumes et vignobles sur la péninsule de Cap Bon et monoculture

stricte dans les zones méridionales (Sousse, Mahdia, Sfax, etc.). Dans

les régions du nord ( Tunis, Ariana, Ben Arous, Nabeul, Bizerte, Beja,

Jendouba, Kef, Siliana et Zaghwan) l'olivier occupe des superficies de 177.6

milles hectares34(6.579 millions de pieds), au centre (Sousse,

Monastir, Mahdia, Kairouan, Sidi Bouzid et Kasserine) s'étale sur 1133.7

milles hectares33(*)

(34.227 millions de pieds), au Sud (Sfax, Gafsa, Médenine, Gabes, Tozeur

et Tatawine), l'olivier occupes des superficies de 299.9 milles

hectares34 (15.069 millions de pieds) et par suite concentrent

près de 90 % de la surface cultivée du pays.

Évolution de la superficie oléicole (en

hectares)

|

Années

|

Superficies plantées dan

l'année

|

Superficie totale

|

|

Oliviers

à huile

|

Oliviers à

fruits de table

|

Oliviers

A huile

|

Oliviers à

fruits de table

|

|

2000

|

20 800

|

900

|

1 560 500

|

22500

|

|

2001

|

21 000

|

1000

|

1 581 500

|

23500

|

|

2002

|

15 000

|

1000

|

1 596 500

|

24500

|

|

2003

|

15 000

|

1000

|

1 611 500

|

25500

|

|

2004

|

15 000

|

1000

|

1 626 500

|

26500

|

|

2005

|

15 000

|

1000

|

1 641 500

|

27 500

|

|

2006

|

_

|

_

|

1 652 000

|

28 000

|

Source : COI

Superficie totale consacrée à

l'oléiculture en 2000 (en ha34(*))

|

Culture

|

Superficie totale

(non compris les plantations

abandonnées)

|

Superficie en production

|

|

En sec

|

En irrigué

|

Total

|

En sec

|

En irrigué

|

Total

|

|

Olives de table

|

12500

|

10 000

|

22 500

|

6 200

|

5 000

|

11 200

|

|

Olives à huile

|

1 520 000

|

40 000

|

1 560 000

|

1 276 000

|

30 000

|

1 306 000

|

|

Total

|

1 532 500

|

50 000

|

1 582 500

|

1 282 200

|

35 000

|

1 317 200

|

Source : COI

II- L'importance du secteur en Tunisie :

1. Importance

socio-économique :

L'oléiculture tunisienne joue un des rôles les

plus importants dans la vie sociale et économique du pays avec presque

15 %35(*) de la valeur

totale de la production agricole finale. Le commerce international de l'huile

d'olive représente 50 % 36 du total des exportations

agricoles, 5,5 %36 des exportations totales et constitue la

cinquième source de devises du pays.

Le secteur oléicole (oléiculture plus industrie

oléicole) fait vivre, directement ou indirectement, plus d'un million de

personnes et fournit 34 millions de journées de travail par an, ce qui

équivaut à plus de 20 %36(*) de l'emploi agricole. En outre, l'oléiculture

contribue largement à l'équilibre régional puisque c'est

souvent la seule culture viable dans les zones les moins favorisées.

Elle permet de fixer les populations dans des aires qui, d'une autre

manière, souffriraient l'impact négatif de l'exode

rural.

2. Production et rendement :

La Tunisie est le pays oléicole le plus important du

Sud de la Méditerranée, elle occupe une position assez

significative sur le marché mondial qui connaît une grande

mutation et une dynamique intéressante en matière de production

et de demande de l'huile. Traditionnellement, la moyenne de la production

tunisienne d'huile d'olive était d'environ 140 mille tonnes par an et

qui représente 9%37(*)de la valeur de la production agricole et 40

%38 des recettes d'exportation des produits agricoles. Cette

production varie énormément selon les années, dans une

proportion d'environ 1 à 8, en fonction de différents facteurs

comme l'alternance caractéristique de l'olivier, le niveau de

précipitation ou les techniques de cultures appliquées, et se

répartie entre le Sud (54%)38(*), le Centre (29%) et le Nord (17%). La production est

passée par exemple de 270 000 t39(*) en 1996/97 à 35 000 t en 2001/02 puis 72000 t

en 2002/03, en raison de la sécheresse continue qui a frappé ce

pays durant trois campagnes consécutives. En 2003/04, la production a de

nouveau augmenté pour atteindre les 280 000 t, ce qui constitue un

record historique. En volume de production la Tunisie se trouve au second rang

au niveau mondial après l'Union européenne et au quatrième

poste par pays après l'Espagne, l'Italie et la Grèce, avec 200

milles tonnes en 2007/2008.

Tableau d'évolution de la production d'huile

d'olive en Tunisie (en tonnes)

|

Campagne

|

2003/2004

|

2004/2005

|

2005/2006

|

2006/2007

|

2007/2008

|

Moyenne

|

|

Production

|

280 000

|

130 000

|

220 000

|

160 000

|

200 000

|

200 000

|

Source : COI

D'après le tableau de production de l'huile d'olive, on

peut remarquer la variabilité des quantités produites d'une

campagne à une autre :

La saison 2005-2006, a engendré une quantité

très importante qui a atteint 220 milles tonnes contre 130 milles tonnes

pendant la saison précédente. La quantité produite pendant

la saison 2006-2007 a baissé à 160 milles tonnes.

Durant la période 2007 -2008, les quantités

sont augmentées à 200 milles tonnes

(980 000 tonnes d'olives) dont 60%40(*) d'huile de qualité

supérieure.

Généralement, ces fluctuations peuvent

être expliquées dans une large partie par le niveau de

pluviométrie, les caractéristiques et le niveau d'entretien des

plantations. Et donc les rendements moyens en olives par hectare varient

significativement selon les régions et la pluviométrie.

3. Le secteur de la

transformation :

Ce secteur se trouve à un moment transitionnel, entre

la création et la modernisation des huileries et l'abandon progressif

des systèmes traditionnels. On compte actuellement 1.650

huileries41(*) en

fonctionnement et sont en majorité implantées dans les

régions du Centre (46%)42(*) et du Sud (40%), et la capacité de trituration

est passée de 8 000 t43 par jour en 1986 à environ 32

000 t/jour aujourd'hui43(*). Quant aux systèmes d'extraction,

malgré les efforts de modernisation, les huileries traditionnelles (52%)

sont encore actuellement un peu plus nombreuses que les huileries modernes (48

%) 44.

La modernisation du secteur de la transformation permet

l'amélioration des techniques de culture et des augmentations

importantes, aussi bien en ce qui concerne la qualité que la

quantité des huiles produites. Actuellement, en Tunisie, les huiles de

qualité représentent en effet environ 70 %44(*) des huiles produites, contre

25 % en 1985. En outre le secteur industriel comprend également 14

raffineries, mais la proportion de leur activité à l'huile

d'olive reste faible en raison de la faible demande d'huile d'olive

raffinée ; 14 unités d'extraction d'huile de grignons, avec une

capacité de production supérieure aux quantités

réellement produites ; et 35 unités modernes de conditionnement

d'une capacité de 115 000 tonnes45, consolidées au

cours des dernières années, avec un potentiel important

d'activité qui ouvre la voie à l'expansion du secteur.

Infrastructure productive

|

Unités

|

Nombre

|

Capacité moyenne de production (tonnes/8

heures)

|

|

Huileries traditionnelles

|

784

|

8 530

|

|

Huileries avec presses ou

super-presses

|

398

|

8 415

|

|

Huileries avec système continu (2 ou 3

phases)

|

335

|

11 260

|

|

Total des huileries

|

1 517

|

28 205

|

Source : COI

Infrastructure productive

|

Unités

|

Nombre

|

Capacité moyenne de production (tonnes/8

heures)

|

|

Unités d'élaboration d'olives de

table

|

2 6

|

_

|

|

Unités d'extraction d'huiles de

grignons

|

14

|

1 200

|

|

Unités d'extraction d'huiles de

graines

|

14

|

1 200

|

|

Raffineries d'huiles alimentaires

|

14

|

1 200

|

|

Unités de conditionnement d'olives de

table

|

4

|

_

|

|

Unités de conditionnement d'huiles

alimentaires

|

35

|

_

|

Source : COI

4. La commercialisation :

4.1. La commercialisation sur le marché

local :

Le marché national des huiles végétales

était approvisionné jusqu'en 1962 dans sa totalité par

l'huile d'olive produite dans le pays. A partir de cette année, le

gouvernement tunisien a dû recourir à une politique d'importation

d'huiles de graines dans le double objectif de préserver le pouvoir

d'achat des ménages à faibles revenus et de garantir la

continuité des exportations d'huile d'olive. Cette politique permettait

d'une part d'obtenir les devises dont le pays avait besoin pour

équilibrer sa balance des paiements et d'autre part, de financer

l'acquisition des équipements nécessaires au développement

économique de la Tunisie.

La consommation moyenne actuelle d'huiles d'olive (2000/01 -

2003/04) est de 43 000 tonnes, et atteint 60 000 tonnes45(*) en 2007/2008. Celle des huiles

végétales par habitant/an est de 23 kg46(*), dont 6 kg correspondent

à l'huile d'olive et 17 kg à des huiles de graines

importées. On peut déduire que le marché intérieur

de l'huile d'olive absorbe entre 50 000 et 70 000 t47(*)/an ; néanmoins, cette

consommation est constituée essentiellement par la consommation directe

par les propres producteurs, pour laquelle ils retiennent des quantités

importantes de leur production qui n'entrent pas dans les circuits du

marché. D'autres consommateurs achètent directement l'huile dans

les huileries, alors que les huiles qui parviennent aux chaînes de

commercialisation dépassent à peine les 10 000 t48(*).

Au cours de l'année 2006, les indices des prix pour le

marché mondial ont connu une évolution rapide suite à un

déficit de production d'olive, entraînant un mouvement de

spéculation sur les prix qui sont passés de 5 à 6 DT

49(*)le litre, voire

à 7,5 DT pour la qualité supérieure. Cette augmentation

des prix sur le marché intérieur a entraîné un

détournement des consommateurs vers d'autres huiles

végétales importées et compensées qui a

entraîné une baisse des ventes de l'huile tunisienne sur le

marché intérieur et engendré une chute du prix d'huile

à 4,5 DT50. Afin d'éviter l'inflation des prix de

l'huile d'olive, l'ONH a joué la carte de l'information pour la campagne

2006-2007 en publiant des indices et des indicateurs tout en évitant

d'intervenir sur le marché, laissant les prix évoluer selon la

loi de l'offre et la demande. Durant la campagne 2007-2008 le prix de l'huile

d'olive mise à la vente sur le marché local atteint 4,2 DT le

litre, et ce prix pratiqué sur le marché local est relativement

lié à la tendance générale du marché

international.

4.2. La commercialisation sur les marchés

extérieurs :

Les structures de commercialisation de l'huile d'olive

connaissent depuis des années des mutations profondes :

Ø Le marché oléicole avant 1962 :

cette période se caractérisait par la prédominance du

secteur privé à travers l'encadrement de deux institutions

d'intérêt général : l'Office National

d'Huile(ONH) est l'organisme d'intérêt général

chargée du développement de la production et promotion d'huile

d'olive Tunisienne. D'autre part, la Bourse Oléicole crée en

1954, réorganisé en 1960, était chargée du

règlement du marché oléicole et de la centralisation de

toutes les opérations de ventes.

Ø Le marché oléicole de 1962 à

1994 : cette période correspond a la création de l'ONH en

tant que monopole de fait en 1962, qui est l'organisme central du secteur

oléicole, doté du monopole d'achat à la production, de la

vente en gros et de l'exportation de l'huile d'olive. Et en 1970 l'ONH passe

à un monopole de droit.

Ø L'organisation du marché oléicole a

partir de 1994 : cette période se caractérise par

l'élimination du monopole de l'ONH en matière de collecte, de

commercialisation et d'exportation d'huile d'olive conformément aux

dispositions de la Loi du 24 février 1994 qui a permis aux

opérateurs privés d'y participer a l'exportation de l'huile

d'olive à l'échelle international.

Le graphique ci-dessous démontre la réaction

explosive au retrait du monopole d'exportation de l'Office Nationale des Huiles

en 1994.

Graphique 11 : Evolution des exportations de

l'huile d'olive

Source : Banque

mondiale

Actuellement 70 opérateurs privés participent

à la collecte et la commercialisation de l'huile d'olive tunisienne. En

effet, l'O.N.H. a toujours couvert une part significative des exportations

d'huile d'olive vers l'Union Européenne essentiellement, l'Italie et

l'Espagne. En outre, et en dehors de l'Union Européenne, elle

occupé d'autres marchés tel que : les Etats-Unis, le Canada,

l'Australie, la Norvège, la Corée du Sud, Malte et plusieurs pays

arabes notamment la Libye, la Jordanie, l'Egypte, le Maroc, l'Algérie,

l'Arabie Saoudite et les Emirats Arabes Unis.

Conclusion

Cette présentation du secteur d'huile d'olive en

Tunisie nous a donné une idée générale sur

l'histoire de l'olivier, le patrimoine et la localisation de cette branche,

ainsi que l'importance de ce secteur qui reste toujours un produit

caractéristique pour la Tunisie, qui garde sa place parmi les leaders du

marché international d'huile d'olive.

Ainsi, le secteur d'huile d'olive joue un rôle

primordial dans l'économie nationale, et particulièrement dans

l'agriculture, l'emploi, le PIB et l'exportation. Ces caractéristiques

sont discutées dans la section suivant.

Section 2 : Rôles du secteur de l'huile

d'olive en Tunisie

L'objectif de cette section est de donner une idée sur

le rôle du secteur d'huile d'olive dans l'agriculture, dans l'emploi,

dans le PIB et dans l'exportation.

I- Dans l'agriculture :

Le secteur de l'agriculture est un des facteurs de

développement économique en Tunisie, et donc la stratégie

de notre pays était orientée à promouvoir le secteur

agricole, et particulièrement l'oléiculture. Cette

décision a été guidée par plusieurs raisons :

· La structure du PIB à prédominance

agricole.

· Les exportations tunisiennes étaient en

majorité agricoles. Elles représentent plus de 52%50(*) du chiffre d'affaires global

des exportations tunisiennes en 2006.

L'oléiculture couvre une superficie de 1.6 millions

d'hectares51(*), avec une

superficie totale cultivée s'élevant à 4,4 millions

d'hectares52(*). Le nombre

des exploitations agricoles est de

516 000 unités couvrant une superficie agricole utile

de 5.3 millions d'hectares, soit une superficie par habitant de l'ordre de 0,5

ha en 2004. Les structures des exploitations agricoles présentent

néanmoins un fort contraste53 :

· 54 % des exploitations ont une superficie ne

dépassant pas 5 ha et détiennent 11% de la superficie agricole

totale ;

· 75% ont une superficie de moins de 10 ha et occupent

25% de la superficie agricole ;

· 3 % dépassent 50 ha et s'accaparent plus de 34%

de la superficie agricole.

Le nombre d'exploitations agricoles avec une oliveraie

s'élevait en l'an 2000 à

236 50053(*), dont 84 % étaient inférieures à

5 ha. Et par suite l'oléiculture représente plus de 38% de la

superficie cultivée. La culture de l'olivier est dans sa

quasi-totalité pluviale, ce qui rend les niveaux de production fortement

tributaires des pluies, (ci-après illustré par l'exemple de la

période 2000-2008).

Evolution de la production

d'huile d'olive (mille tonnes)

|

Décennie 60

|

Décennie 70

|

Décennie 80

|

Décennie 90

|

2000-2008

|

|

58

|

107

|

98

|

162

|

154

|

Source : UTAP

L'huile d'olive et considérée le produit le

plus exporté par la Tunisie, elle est le principal produit d'exportation

du secteur agroalimentaire. La production de l'huile d'olive constitue donc

l'un des points forts traditionnels de l'agriculture tunisienne à

coté des autres secteurs tel que, la datte, l'agrume .

II- Dans l'emploi :

L'agriculture a fourni des nouveaux emplois en Tunisie,

créant deux fois plus d'emplois par unité de PIB que

l'économie dans son ensemble, elle emploie environ 16%54(*) de la population active. Le

secteur d'huile d'olive emploie plus d'un million de personnes dont 309.000

agriculteurs 55 (plus de 35 millions de journées de

travail en moyenne par an), soit 20% 55(*)de l'emploi total en agriculture, et représente

60 %56(*) des producteurs

agricoles qui pratiquent cette activité de façon totale ou

partielle.

Emploi généré par le secteur

oléicole (en journées de travail)

|

Emploi

|

Campagne 1998/99

|

Campagne 1999/00

|

Campagne 2007/08

|

|

Oléiculture

|

25 000.000

|

30 000.000

|

35 000.000

|

|

Industrie oléicole

|

2 500.000

|

3 000.000

|

-

|

|

Total

|

27 500.000

|

33 000.000

|

-

|

Source : COI

On peut déduire l'augmentation considérable des

journées de travail d'une année à une autre

accompagné d'une création de nouveaux emplois, ce qui nous permet

de conclure l'importance de ce secteur dans l'emploi et la réduction du

taux de chômage.

III- Dans le PIB :

La croissance annuelle du Produit intérieur brut (PIB)

en % représente la variation relative d'une période à une

autre du volume du PIB en dollars constants. Elle reflète l'augmentation

(ou la baisse dans le cas d'une croissance négative) du niveau

d'activité économique dans un pays. Il s'agit d'un indicateur

souvent retenu lorsque l'on veut faire des prévisions à court et

à moyen terme sur la situation économique d'un pays. Normalement,

une croissance économique équivaut à un enrichissement.

Cependant, cet indicateur pourrait s'avérer trompeur dans la mesure

où la croissance du PIB serait redevable d'une croissance

démographique et non d'une amélioration de l'économie. Il

importe alors de considérer la croissance du PIB par habitant.

Le produit intérieur brut (PIB) de la Tunisie est

évalué à 44 860.7 MD57(*) en 2007, avec une contribution du secteur agricole de

13.5% soit 6 098.5 MD. Le secteur d'huile d'olive qui représente

50% des exportations agricoles contribue seul à raison de 6.75% du PIB

soit 3 049.25 MD. En 2008, le PIB évalué à

48 564.4 MD, avec une contribution du secteur agricole de 6 472.8 MD,

et le secteur de l'huile d'olive représente seul 50% des exportations

agricoles, soit 3 236.4 MD du PIB. Donc on peut déduire

l'importance des exportations d'huile d'olive dans l'économie

tunisienne, et en particulier sur la croissance du PIB qui se

caractérise par des fluctuations d'une année à une

autre.

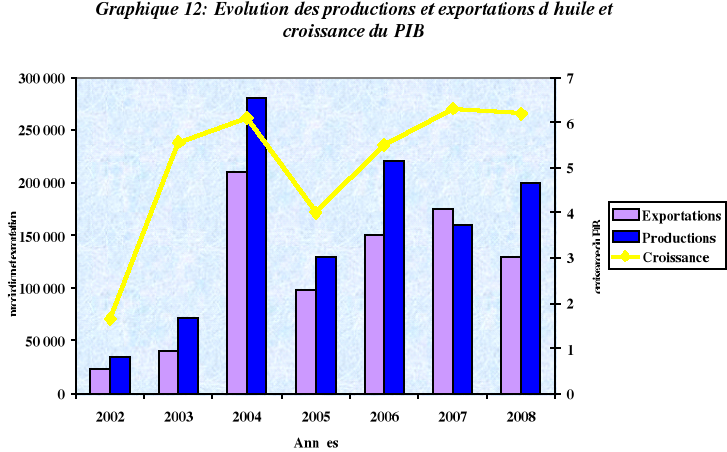

Evaluation de la production et l'exportation d'huile

d'olive de 2002 à 2008

|

2001-02

|

2002-03

|

2003-04

|

2004-05

|

2005-06

|

2006-07

|

2007-08

|

|

Productions

|

35

|

72

|

280

|

130

|

220

|

160

|

200

|

|

Exportations

|

23

|

40

|

210.4

|

98

|

150

|

175

|

130

|

Source : ONH

Croissance du PIB de 2002 à 2008

|

Années

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

PIB

|

1.65

|

5.56

|

6.1

|

4.0

|

5.5

|

6.3

|

6.2

|

Source : Banque Centrale de Tunisie

A partir du graphique on peut remarquer qu'une fluctuation

des quantités produites et exportée accompagnée d'une

fluctuation au niveau du taux de croissance du PIB dans la plupart du temps

pendant la période de 2002 à 2008. Par suite en peut conclue

l'importance de la contribution du secteur d'huile d'olive dans la croissance

du PIB.

IV- Dans l'exportation :

L'huile d'olive est parmi les produits les plus

exportés par la Tunisie. Elle est le principal produit d'exportation du

secteur agroalimentaire avec près de 120 000 tonnes58(*) par an avec des recettes qui

représentent en moyenne 30%59(*) des exportations agro-alimentaires. Actuellement plus

de 120 opérateurs ont été agrées pour l'exercice de

la fonction de l'exportateur d'huile d'olive qui a connu une évolution

de l'ordre de 24,860 %. Cela s'explique par deux

éléments essentiels. Le premier concerne l'augmentation du prix

à l'exportation évalué à 4,497 dinars le kg contre

3,849 dinars le kg. Le second se traduit par la hausse des quantités

exportées, soit 6.8 %. Par ailleurs, la diversification des

marchés a joué un rôle important dans le renforcement de la

capacité d'export du secteur. Le volume des exportations atteint 100

milles tonnes d'huile depuis le démarrage de la saison d'exportation

(mois de novembre dernier jusqu'au 25 mars), contre 94 000 tonnes60(*) au cours de la même

période de 2006. La Tunisie est aujourd'hui le 3ème exportateur

(130.000 tonnes)

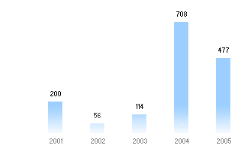

Graphique 13 : Évolution des exportations

d'huile d'olive en MDT

Source : Institut national de la Statistique

Principaux produits exportés : Produits

agro-alimentaires

Unité : Million de dinars

|

ANNÉE

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

Huile d'olive

|

708.0

|

476.7

|

834.9

|

696.0

|

759.1

|

|

Poissons, crustacés et

mollusques

|

153.2

|

202.4

|

225.4

|

232.8

|

237.6

|

|

Dattes

|

105.1

|

130.6

|

117.0

|

211.0

|

209.2

|

|

Agrumes

|

14.0

|

15.2

|

16.1

|

13.6

|

24.9

|

Source : Institut National de la Statistique (INS)

A partir du tableau en remarque que les recettes de l'huile

d'olive présentent la part la plus importante dans les exportations

agro-alimentaires, malgré ses variabilités d'une année

à une autre.

Part de l'huile d'olive dans les exportations

agro -alimentaire (MTND)

|

2007

|

2008

|

|

Agriculture et agro-alimentaire

|

1888.0

|

2155.6

|

|

Huile d'olive

|

696.0

|

759.1

|

|

Part de l'huile d'olive (en %)

|

36.86%

|

35.21%

|

Source : INS

On peut remarquer la grande contribution des recettes de

l'huile d'olive dans la totalité des exportations agriculture et

agro-alimentaire, qui atteint plus de 36% en 2008. Elles représentent 50

%61(*) du total des

exportations agricoles, et 5,5 % des exportations totales. C'est le

cinquième générateur de devises, pour l'année 2008,

770 milliards62(*) de

dinars d'entrée de devises en matière d'exportation, ce qui nous

permet de déduire l'importance des exportations d'huile d'olive dans le

commerce extérieurs Tunisien.

Conclusion

Le présent chapitre nous a donné une idée

générale sur le secteur d'huile d'olive en Tunisie et son

importance, ainsi que sur son rôle socio-économique. Malgré

la fluctuation de la part des productions et des exportations de l'huile

d'olive par rapport à l'ensemble des exportations des autres secteurs,

les quantités en direction des marchés extérieurs ne

cessent d'augmenter. La croissance des quantités exportées ne

doit pas toute fois signifiée que ce secteur n'est pas exposer à

des problèmes. En effet, la performance à l'exportation du

secteur de l'huile d'olive en Tunisie dépendrait de la réussite

à affronter un certain nombre des problèmes et de la

réussite à adopter un certain nombre de réformes. C'est ce

que nous discuterons dans le chapitre suivant.

Troisième Chapitre

Les exportations de l'huile d'olive en Tunisie

Introduction :

Le secteur de l'huile d'olive joue un rôle très

important dans le développement de l'économie tunisienne. L'Etat

a en effet initié un certain nombre des encouragements, aussi bien sur

le plan juridique, sur le plan financier, que plan institutionnel. Ces derniers

ajoutés à la place importante de la Tunisie en matière de

production, ont eu pour conséquences d'importantes quantités

exportées vers plusieurs marchés étrangers.

Dans ce chapitre, nous présentons dans une

première section les caractéristiques des exportations

tunisiennes. La deuxième section discute les atouts à exploiter.

Les défis à surmonter et leurs solutions font l'objet de la

dernière section.

Section 1 : Les caractéristiques des

exportations

Dans cette section nous allons présenter les

caractéristiques des exportations de l'huile d'olive en Tunisie, les

principaux marchés ainsi que les principales régions

exportatrices.

I. Analyse globale :

L'huile d'olive est le premier produit agricole

exporté. Elle a ainsi contribuée à hauteur de 50%63(*) au chiffre d'affaires global

des exportations tunisienne en 2006.

Ces exportations se font toute fois essentiellement en vrac,

ce qui pénalise sensiblement les revenus de cette filière. Il est

à signaler, cependant, que l'huile d'olive tunisienne est

exportée principalement en Vrac pour être ensuite

conditionnée sous le label italien ou espagnol. Notre produit reste donc

inconnu, suite à sa présence camouflée dans les

supermarchés internationaux et le consommateur étranger continue

à savourer notre huile, tout en croyant avoir apprécié par

exemple l'huile italienne. Ce qui n'engendre pas de valeur ajoutée

important. Or, en ciblant le conditionnement, la Tunisie est en mesure de

doubler, voire de tripler des recettes en devises générées

par les exportations de ce produit. Partant de ce constat, les structures

d'appui à la filière de l'huile d'olive (le centre technique de

l'agroalimentaire, la technopole de l'agroalimentaire du Bizerte, le centre

technique de l'emballage et du conditionnement « PACKTEC »,

l'institut de l'olivier de Sfax et l'office de l'huile) ont multiplié

les manifestations de sensibilisation aux enjeux de conditionnement de l'huile

d'olive. L'objectif national est de porter le taux d'exportation de l'huile

d'olive conditionnée de 1% à 10%64(*) à l'horizon 2011. Un taux de conditionnement

de 10% devrait permettre à la Tunisie de doubler ses recettes à

l'exportation.

Conscient de l'enjeu que représente l'huile d'olive, le

FAMEX (fonds d'accès aux marchés d'exportation), a pour sa part

lancé à la fin de l'année dernière deux appels

d'offres internationales visant à promouvoir les exportations de l'huile

d'olive conditionnée. Le premier, porte sur le choix d'experts

internationaux spécialisés dans la promotion de l'huile d'olive

conditionnée, le second concerne la sélection d'un bureau

d'études tunisien chargé d'accompagner ces experts

internationaux. L'objectif de cette démarche est d'identifier des

acheteurs potentiels et d'organiser des rencontres et des missions en Tunisie

pour les acheteurs potentiels, et ce dans le cadre d'un plan d'action triennal

qui s'étale sur la période 2008-2010. Ce but étant de

protéger davantage l'huile d'olive tunisienne réputée pour

ses vertus gastronomiques contre les tentatives d'appropriation illégale

auxquelles recourent certains industriels italiens. Ces derniers

achètent aux exportateurs tunisiens de l'huile d'olive en vrac pour

la conditionner et l'exporter sous forme de bouteilles estampillées

« Made in Italy ».

D'autre part, la stratégie de promotion de l'huile

d'olive prévoit l'instauration d'un label de qualité, et

permettre ainsi un meilleur accès du produit aux marchés

européens porteurs comme l'Italie, l'Allemagne et la France.

II. Les principaux marchés et les principales

régions exportatrices :

1. Les principaux marchés :

Les exportations de l'huile d'olive en provenance la Tunisie

ont touchés plusieurs pays. Cependant, l'Union Européen constitue

le client traditionnel le plus important en termes de volume d'exportation et

aussi le plus stable avec 70%65(*) des ventes en volume et en valeur. Plus de

96%66(*) de ces

exportations sont destinées à l'Italie et à l'Espagne.

Les exportations vers l'Union Européenne sont

règlementées par l'accord de coopération global

signé en avril 1976 et ses protocoles additionnels. A partir de janvier

2001, les exportations de l'huile d'olive tunisienne vers l'Union

Européenne, ont fait franchise totale, ce quota augmente depuis cette

date de 15 000 tonnes67(*) par an pour atteindre un plafond de 56 000

tonnes par an en 2005. Plusieurs pays arabes importent l'huile d'olive

tunisienne : la Libye est la principale importatrice, les exportations

sont quasi-nulles vers le Maroc et faible vers l'Algérie. Les autres

pays importateurs de l'huile d'olive tunisienne sont celle de proche moyen

orient et particulièrement les pays du Golf et la Jordanie.

L'exportation de ce produit est absorbée aussi par la Russie, les

Etats-Unis, le Norvège, le Canada, le Japon et l'Australie. Les

quantités exportées vers ces pays sont relativement faibles par

rapport à l'Union Européenne mais, elles ne cessent d'augmenter

durant ces dernières années à un rythme

irrégulier.

2. Les principales régions

exportatrices :

Actuellement, il existe 56 exportateurs qui ont signé

le cahier des charges relatifs à la profession et qui sont

installés essentiellement à Sfax, Sousse, Tunis, Nabeul et

Zarzis. La région de Sfax est devenue le leader d'exportation de ce

produit en Tunisie. En effet, le Port de Sfax a exporté 90%68(*) du total des exportations

d'huile d'olive en 2008, particulièrement, vers l'Espagne et l'Italie

qui constituent les premiers marchés du monde et qui monopolisent le

commerce mondial d'huile d'olive.

Le marché de l'huile d'olive reste toujours

influencé par le volume de production et les quantités

exportées par les pays du bassin méditerranéen. La Tunisie

a plusieurs atouts à exploiter pour promouvoir ses exportations. Ces

atouts sont discutés dans la section suivante.

Section 2 : Les atouts à exploiter

Outre les facteurs généraux favorables à

l'investissement en Tunisie, le secteur de l'huile d'olive tunisien

présente plusieurs atouts.

I. Une Climatologie

Méditerranéenne :

La Tunisie méditerranéenne est en fait

répartie en sept zones bioclimatiques favorables. Elle a une grande

diversité de pratiques agricoles avec une pluviométrie variant de

50 mm au sud69(*) à

des moyennes supérieures à 800 mm au Nord. L'existence de

microclimats dans certaines zones confère à l'huile d'olive

Tunisienne des spécificités contribuant à la richesse de

sa production. Le pays bénéficie également d'un taux

d'ensoleillement important dépassant 3000 heures par an, avec une

température moyenne est de 12°C en hiver et 29°C en

été.

II. Un Potentiel en Terres Appréciable :

Les terres labourables couvrent 4,9 millions d'hectares. Ces

terres appartiennent en majorité au secteur privé (90%)70(*). En ce qui concerne les terres

de l'Etat, une politique de leur mise en valeur par les opérateurs

privés a été adoptée. Elle offre à ces

derniers la possibilité de location de la terre sur une longue

période.

III. Un Important Potentiel Hydraulique :

Ce potentiel, estimé à 4,5

milliards71 de m3 d'eaux mobilisables annuellement, est

utilisé à concurrence de 85% pour l'irrigation d'une superficie

de 402 000 ha71(*).

- Eaux de surface : 2,7 milliards de m3 dont 2,1

sont effectivement mobilisés par l'intermédiaire de 27 barrages

et des lacs collinaires

- Eaux souterraines : 1,8 milliards de m3 dont 1,6 sont

déjà mobilisés par l'intermédiaire de 110 mille

puits de surface et plus de 2000 forages.

IV. Grand producteur :

ü Important producteur mondial.

ü Part de marché significatif sur l'Union

européenne.

ü Potentiel agricole et industriel.

ü Savoir-faire millénaire.

V. Compétitivité :

Le coût de production de l'huile d'olive en Tunisie

représente les deux tiers du coût du premier producteur mondial

qu'est l'Espagne : la production d'un kg d'huile d'olive conditionnée en

bouteille coûte en Tunisie 1,5 $US contre 2,3 $US en Espagne72(*).

En bref l'avantage compétitif de l'huile d'olive

tunisienne découle de son potentiel agronomique (qui s'intéresse

à l'amélioration du rendement agricole et à la

préservation de la fertilité des sols) et surtout de

l'ingéniosité de ses hommes. Le patrimoine civilisation de la

Tunisie est multimillionnaire. Les pratiques agricoles en zones arides y sont

bien maîtrisées, et malgré son aridité le climat

offre de grandes chances en Tunisie, non seulement dans les produits qui lui

sont spécifiques tel que l'huile d'olive, mais aussi dans beaucoup de

productions à haute valeur commerciale.

VI. Perspective de croissance :

ü Importants investissements en chaîne continue.

ü Libéralisation des structures de

commercialisation depuis 1994.

ü Larges possibilités d'exportation sur les

marchés à fort potentiels: augmentation du quota d'exportation

vers l'UE de 46 000 tonnes à 56 000 tonnes en 2005.

ü Rajeunissement et extension des plantations.

ü Introduction de nouvelles variétés

performantes.

ü Adoption de nouvelles techniques de conduites par les

agriculteurs Renouveau mondial Modernisation des techniques de transformation

et de production.

VII. Structures d'appui technique :

ü Office National de l'Huile (ONH): organisme

spécialisé dans la commercialisation d'huile d'olive.

ü Institut de l'Olivier (IO) : institution de

recherche.

ü Centre Technique de l'Agro-alimentaire (CTAA).

ü Institut National de Recherche Agronomique (INRA).

Le secteur de l'huile d'olive est devenu de plus en plus

important dans l'économie tunisienne. Malgré ces atouts il fait

face à plusieurs problèmes qui limitent son avance et la

possibilité d'avoir une place plus importante sur le marché

international. Il est ainsi confronté à plusieurs défis

auxquels des solutions s'imposent.

Section 3 : Les défis à surmonter et

leurs solutions

L'objectif de cette section est de présenter les

défis à surmonter et les solutions fournies dans le secteur de

l'huile d'olive en Tunisie.

I. Les problèmes :

1. Les aléas da la nature :

1.1. Les conditions climatiques:

Le climat de la Tunisie, du fait de sa

longue façade maritime et des faibles altitudes, est de type

méditerranéen, le nord du pays est caractérisé par

des étés chauds et des hivers humides et froids, et la saison des

pluies est relativement longue. En se dirigeant vers le sud, le climat devient

progressivement plus chaud et plus sec.

Les précipitations moyennes annuelles sont d'environ

610 mm, avec une forte variabilité. Elles diminuent vers le sud, et

ne représentent qu'environ 178 mm par an.

A cause des conditions climatiques, la contribution de secteur

de l'huile d'olive est comprise entre 11% et 16%73(*). Cette variabilité

climatique de la Tunisie a engendré une incertitude de production. Par