Rapport scientifique de fin de formation professionnelle: la marche vers l'extension de la sécurité sociale au Cameroun: l'assurance volontaire( Télécharger le fichier original )par André Franklin Ndommo Fonkoua Institut régional d'études supérieures en sécurité sociale, Cameroun - Cadre administratif en sécurité sociale et ressources humaines 2010 |

La question généraLe du sujet est de savoir dans queLLes mesures peut se bâtir un processus durable d'extension de la sécurité sociaLe au Cameroun ? Nous entendons par « mesures » l'ensemble des expressions regroupées dans Le champ LexicaL de « conditions » à fixer pour éLargir La couverture9 de protection sociaLe, compte tenu de nos contextes économique, cuLtureL, voir poLitique. Dans La même fouLée, nous assimiLons Le verbe « bâtir » aux verbes « construire », « édifier », « développer » ou « solidifier ». En d'autres termes nous dirons que la question générale de notre recherche est d'analyser dans quelles conditions peut être développé la marche vers l'extension de la couverture sociaLe que La sociétéaccorde à chacun de ses membres. Cette généralité peut s'étabLir de manière spécifique ainsi qu'il suit.

Elle rejoint de prêt l'objectif de La recherche dans La mesure où, eLLe soulève le ncEud même du problème. C'est le point névralgique de notre travail préLiminaire. La question spécifique touche Le vif du sujet et ne donne aucune faiLLe de contournement autant pour ce qui est de La conception que pour ce qui relève de la compréhension de l'étude. Ceci étant, c'est après moult renversements que nous avons pu étabLir ce qui tiendra Lieu de question sujet. La question spécifique de notre recherche est ceLLe de savoir si Le régime d'assurance voLontaire est appLicabLe au Cameroun et, Le cas échéant, queLLes en seraient Les incidences sur l'amélioration des conditions de vie des travailleurs concernés ? C'est-à-dire est-ce que Les travaiLLeurs non-saLariés sont capabLes de rempLir Les conditions qui donnent droit au bénéfice des prestations sociaLes. Méthodiquement, ce questionnement nous obLige à poser des hypothèses de recherche. 9 Opération visant a compenser un risque par l'association d'une opération symétrique ou d'une transaction de garantie permettant d'éliminer ou de réduire un risque, notamment ceux résultant des fluctuations des prix, des taux d'intérêt ou du change. En anglais : hedging. 6-d- Hypothèse de rechercheUne hypothèse est le point de départ d'une démonstration mathématique, posé dans l'énoncé et à partir duquel on se propose d'aboutir à la conclusion de la démonstration.10 Notre hypothèse s'établit sur deux strates. - Hypothèse générale PLus généraLement, nous partons de La base seLon LaqueLLe Les travaiLLeurs non saLarié seraient à même de souscrire aux différentes obLigations qui donnent droit aux au bénéfice des prestations sociaLes disposées par notre système de prévoyance sociaLe. - Hypothèse spécifique Puisque le principe fondamental de l'assurance se joue en deux phases à savoir La coLLecte et La redistribution des cotisations - du moins pour ce qui est de La conception bismarckienne, que La prévoyance sociaLe au Cameroun épouse -, nous en sortons notre hypothèse spécifique : Les travaiLLeurs non-saLariés sont capabLes de réunir un revenu mensueL supérieur ou égaL au SMIG ; et ceLa dans une période pouvant franchir de Loin La barre minimaLe de 15 années de cotisation - préaLabLe minimum pour aspirer au bénéfice d'une PVID normale. Cette hypothèse touche ainsi gLobaLement Les conditions d'ouverture des droits aux prestations sociales. Bien entendu, ce point de départ marque Le fait à partir duqueL nous nous proposons d'aboutir à la concLusion de notre réfLexion. Dans La suite, avons eu à concevoir une approche méthodoLogique bien particuLière 7- Approche méthodologiqueL'approche méthodologique que nous décrivons ici concerne principalement celle utilisé lors de l'enquête sur le terrain - tout en notant que, Les autres voLets de notre anaLyse, qui constituent Le cadre théorique, respectent égaLement Les standards de rédaction. 10 Dictionnaire pratique du français, Hachette, 1987. Il s'est agit au niveau de l'enquête, de préciser notre démarche dans la méthode de coLLecte et d'analyse des données. Celle-ci a consisté essentieLLement à procéder dans un premier temps à une pré enquête. Cette phase a été meubLée par l'observation des activités marchandes des vendeurs à la sauvette et des chauffeurs de taxis. Ce qui nous a permis de constater La grandeur de notre popuLation cibLe. Cette observation nous a égaLement permis de reLever Les difficultés relatives à l'exercice quotidien de ces chauffeurs de taxis et vendeurs à la sauvette. Par la suite, nous nous sommes lancés dans l'enquête proprement dite. Cette enquête a consisté à interroger non seuLement Les travaiLLeurs indépendants directement ciblés mais aussi des personnalités aux opinions d'une crédibiLité avérée en La matière. Ces interviews nous on permit de coLLecter et d'analyser ces données stratégiques pour la vérification de nos hypothèses. Ainsi, nous avons pu étabLir une base assez représentative et gLobaLe sur La situation économique et sociaLe du groupe qui forme notre échantiLLon. Grâce au soutien de La recherche documentaire, des entretiens que nous avons eu avec queLques personnes ressource - dans Les professions de l'administration du travail - et des différents acteurs du miLieu de cette branche d'activité économique, nous avons pu construire un canevas de réflexion axé sur deux grande parties. 8- Annonce du planOutre La présentation de La présente Introduction Générale, et de La Conclusion Générale qui viendra cLore notre travaiL, ce rapport de recherche scientifique est structuré en deux grandes parties. La première traite du Cadre théorique de l'extension de la sécurité sociaLe au Cameroun : 1956/2011 (Partie I). Cette partie fait étalage de ce qui peut être considéré comme l'historique de la pratique de La sécurité sociaLe au Cameroun. ELLe comporte trois chapitres. Le premier situe la Naissance et l'évolution du processus d'extension de la sécurité sociaLe au Cameroun (Chapitre I) ; Le deuxième chapitre présente Le Cameroun dans La cartographie mondiaLe de La sécurité sociaLe : approche comparative de queLques systèmes de sécurité sociaLe en Afrique (Chapitre II). Le dernier chapitre de cette première partie définit la notion générale d'Assurance volontaire (Chapitre III). La seconde partie constitue le volet pratique de notre rapport. Elle définit ce que nous avons appelé l'Enquête portant sur l'applicabilité d'un régime d'assurance volontaire au Cameroun : cas des chauffeurs de taxis et des vendeurs à la sauvette (Partie II). Comme la première partie, elle comporte trois chapitres. Le premier chapitre, La description de l'enquête portant sur l'applicabilité d'un régime d'assurance volontaire au Cameroun: cas des chauffeurs de taxis et des vendeurs à la sauvette (Chapitre IV). Le second fait une Présentation et une analyse des résultats de l'enquête portant sur l'applicabilité d'un régime d'assurance volontaire au Cameroun : cas des chauffeurs de taxis et des vendeurs à la sauvette (Chapitre V) et, le tout dernier chapitre évoque la Proposition d'un schéma fonctionnel et opérationnel d'une caisse de sécurité sociale au profit des travailleurs non-salariés (Chapitre VI). CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE

PARTIE I : CADRE THEORIQUE DE L'EXTENSION DE LA SECURITE SOCIALE AU CAMEROUN 1956 -2011 Rapport de recherche scientifique de fin de formation professionnelle a l'IRESSS, 2010-2011, rédigé et présenté par André Franklin NDOMMO FONKOUA Page 18 CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE La sécurité sociaLe, en tant que mécanisme poLitique de protection que La société apporte à ses membres pour Les couvrir de certains risques et du dénuement est depuis pLusieurs années consacrée comme un droit. Au Cameroun, ce système de protection accordée à La société est appeLé La prévoyance sociaLe. La prévoyance sociale au Cameroun, comme dans plusieurs pays d'Afrique au sud du Sahara, est caractérisée par Le voLet Limitatif que constitue son champ de personnes couvertes. Dans nombre de pays africains, seuLe La popuLation active travaiLLant dans Le secteur formeL (pubLic et privé) est LégaLement encadrée par La sécurité sociaLe, Le reste de La population active continue d'être exclu à cause de la fermeture du régime facultatif d'assurance. Pour étudier la marche du Cameroun dans son processus d'extension de la sécurité sociale, nous allons en premier planter les bases d'analyse en retraçant le Cadre théorique de ce processus encLenché depuis 1956. Cette partie compte trois chapitres. Le premier évoque La Naissance et l'évolution du processus d'extension de la sécurité sociale au Cameroun, le second nous présente Le Cameroun dans La cartographie mondiaLe de La sécurité sociaLe notamment en insistant sur l'apport des lois (socle principal du processus d'extension) et en dernier chapitre, nous parlerons de l'Assurance volontaire. CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE

CH APITRE I : NAISSANCE ETEVOLUTION DU PROCESSUSD'EXTENSION DE LA SECURITE

SOCIALE AU CAMEROUNRapport de recherche scientifique de fin de formation professionnelle a l'IRESSS, 2010-2011, rédigé et présenté par André Franklin NDOMMO FONKOUA Page 20 CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE La notion de sécurité sociaLe abordée au Cameroun est bien antérieure à son existence même en tant qu'Etat indépendant. C'est en 1952 qu'il faut aller puiser les origines de la sécurité sociale au Cameroun avec l'activité des travailleurs français et beLges qui, à cette époque jouissaient déjà d'une couverture sociale au titre de travaiLLeurs dépLacés. En effet, pLusieurs LégisLations européennes ont adopté Le principe de protection sociaLe bien avant La première guerre mondiaLe. Cette adoption avait été précédée par une duaLité de système entre deux courants de pensée opposés, le premier venant d'Allemagne le second d'Angleterre. Pour l'allemand OTTO VON BISMARCK, l'idée de protection sociale reposait sur une solidarité d'ordre professionnel qui distingue Le revenu quaLifiabLe et Le revenu matérialisable. C'est-à-dire que pour BISMARCK La soLidarité est Liée par Le travail. Dans la pratique de l'application des systèmes de protection sociale, ce système qui trouve son mode de financement travers Les cotisations des travailleurs s'appelle système bismarckien. Pour BEVERIDGE, La notion de soLidarité revêt un tout autre aspect qui Lui est axé sur la nation entière. Il s'agit pour sa part d'établir comme base de solidarité non pas Le saLaire du travaiLLeur mais Le revenu nationaL. Le système beveridgien consacre donc le fruit de l'effort national comme étant à la base du financement de la protection sociale. Cette confrontation conceptuelle s'est au fil du temps enrichie par de muLtipLe contribution aLLant des initiatives étatiques aux résoLutions internationaLes. Pour aborder le sujet portant sur la naissance et l'évolution du processus d'extension de la sécurité sociale au Cameroun, nous avons pensé qu'une exposition de La notion de sécurité sociaLe était en premier indispensabLe (sousparagraphe A-1). Par La suite, Les origines de La sécurité sociaLe au Cameroun - en tant qu'un concept importé de l'occident - ne peuvent trouver de justification fiabLe que si nous remontons aux origines Lointaines de ce concept (sousparagraphe A2). Ainsi amenés, tous ces sous-paragraphes introductifs trouvent Leur contenant sémantique dans Les origines de La sécurité sociaLe au Cameroun CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

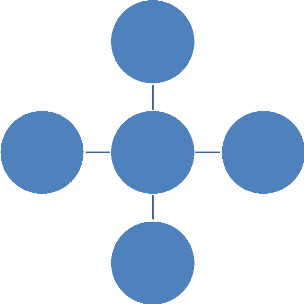

PROTECTION SOCIALE : APPROCHE (Paragraphe A). Après l'évocation des origines de la protection sociale dans le monde en généraL et au Cameroun en particuLier, nous aLLons présenter tour à tour La construction poLitique de La prévoyance sociaLe (Paragraphe B) et son évoLution au Cameroun (Paragraphe C). A- ORIGINES DE LA SECURITE SOCIALE AU CAMEROUNPour retracer Les origines de La sécurité sociaLe au Cameroun, nous avons jugé qu'une présentation des notions générales de la sécurité sociale était incontournable. Dans cette présentation nous avons ressorti, en plus d'une définition de La sécurité sociaLe, Les différents points sur LesqueLs est fondé cette conception à savoir : son cadre LégaL, ses but et objectifs, ses mécanismes de fonctionnement et de financement, et queLques de ses organismes et associations promotrices. Ensuite, nous avons évoqué ses origines Lointaines pour chuter sur ses origines proprement dites au Cameroun. A-1- Notions générales sur la sécurité socialeIl n'existe pas de définition fixe ni arrêtée de la sécurité sociale tant son champ d'application est large. Néanmoins, toutes ses formes de définitions tournent autour des points fondamentaux qui sont l'Etat, la société, la solidarité, la couverture des risques, la cotisation sociale. Nous l'avons représenté tel qu'illustré sur la figure suivante : CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE

société Cotisations Etat Couverture Solidarité Figure 1: Eléments fondamentaux de la sécurité sociale Ainsi, pour mettre en connexion ces cinq points d'ancrage, nous avons choisi de définir la sécurité sociale comme le conçoit le B.I.T11 dans La gouvernance des systèmes de sécurité sociale : Un guide pour les membres des conseils d'administration en Afrique (La GDSSS) Sécurité sociale : Tous les transferts sociaux en espèces et en nature qui sont organisés par l'Etat ou par des organes officiels ou qui font l'objet d'accords au terme de négociations collectives. Les prestations incluent les transferts en espèces destinés aux pensions, aux prestations pour accidents du travail, aux prestations en espèces à court terme (maladie, maternité, et chômage), ainsi que les prestations en nature comme les soins de santé. 11 GDSDSS : Gouvernance des systèmes de sécurité sociale : Un guide pour les membres des conseils d'administration en Afrique. CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE A-1-1- Cadre légalPLusieurs chartes et décLarations consacrent La sécurité sociaLe pour tous comme un droit fondamental. Ce droit est reconnu à l'ensemble de l'humanité sans distinction aucune. La notion de sécurité sociale engage donc la l'ensemble de la société dans La mesure où, Les tors causés à un individu - membre actif ou passif de La société à LaqueLLe iL appartient et iL dépend - sont Le fait de La société et, Les ressources qu'elle - La sécurité sociaLe en tant que organisme - distribue sont égaLement Les ressources de cette même société. Cette approche vient consoLider Les fondements Légaux de La sécurité sociaLe qui, dans La mesure où eLLe fait recours à la collectivité pour exister doit de ce fait faire vivre cette collectivité. C'est en queLque sorte un jeu de donner et recevoir. D'où l'idée de solidarité préconisée. Ainsi, nous pouvons citer entre autre : - La charte de l'atlantique du 12 Août 1941 : ELLe avait pour but d'établir la collaboration la plus complète entre toutes les nations dans le domaine économique, afin d'assurer à tous les meilleurs conditions de travail, une situation économique pLus favorabLe et une sécurité sociaLe pLus compLète. - La déclaration de Philadelphie du 10 Mai 1944 : La viLLe de PhiLadeLphie est reconnue comme Le Lieu de création de l'OIT dans cette déclaration c'est la première fois que la notion de « sécurité sociale » apparaissait dans les documents de l'OIT, lors de sa vingt et unième session. Cette déclaration de Philadelphie est devenue la nouvelle charte de l'OIT. - La charte des nations unies du 10 Décembre 1948 (DUDH)12. En ses articLes 22 et 25 institue un droit à un niveau de vie suffisant et à une protection contre certaines éventuaLités (risques) - La convention 102, convention concernant la norme minimum de la sécurité sociale13 qui fixe Les normes minimum en matière de sécurité sociaLe. 12 DUDH : Déclaration universelle des droits de l'Homme. CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE Ces décLarations, chartes et conventions peuvent être ratifiées au gré des Etats. Elles constituent l'ossature du droit international en matière de protection sociaLe. A l'intérieur des Etats, ces dispositions internationales sont renforcées par des lois, des décrets d'application, ordonnances et autres directives. Exemple au Cameroun de La loi 69/18 du 10 novembre 1969 instituant un régime d'assurance pension de vieiLLesse, d'invalidité et de décès. A-1-2- But et objectifs de la sécurité socialeLe but de la sécurité sociale est de protéger l'homme dans son intégrité de certains risques sociaux (ou éventuaLités) auxqueLs iL est quotidiennement exposés. On en compte principaLement 9 : - Les charges famiLiaLes ; - Les accidents du travaiL et Les maLadies professionneLLes ; - Les maLadies 1 ; - Les maLadies 2 ; - La maternité ; - Le chômage ; - L'invalidité ; - La vieiLLesse ; - Le décès. A-1-3- Mécanismes de fonctionnement de la sécurité socialeGLobaLement Les systèmes de protection sociaLe fonctionnent sur La base d'une action sinusoïdale qui oscille entre la collecte des cotisations sociales et Leur redistribution. Notons que pour cette pratique, l'une des deux démarches principaLe est appLiquée seLon Le choix des Etats. La pLus part des pays francophones d'Afrique pratique la répartition et l'autre à l'opposé pratique la 13 La Conférence générale de l'Organisation internationale du Travail, convoquée a Genève par le Conseil d'administration du Bureau internationale du Travail, et s'y étant réunie le 04 juin 1952, en sa trentecinquième session - toujours pas ratifiée par le Cameroun - CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

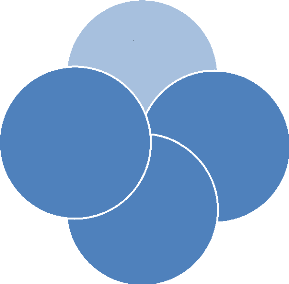

PROTECTION SOCIALE : APPROCHE capitaLisation. Ces mécanismes sont déterminants pour Les modes de financement de sécurité sociaLe. Dans La pratique, Les systèmes de soLidarité coLLective comme La sécurité sociaLe sont Largement organisés par Les pouvoirs pubLics ou sont du moins encadrés sous Leur responsabiLité. CeLa sous-entend que l'Etat peut aussi être bailleur de fonds pour la sécurité sociale. C'est le cas dans plusieurs pays d'Afrique comme le Sénégal où l'Etat contribue sous forme de subvention (ou de subsides) au financement de La sécurité sociaLe. Nous pouvons ainsi schématiser Le mécanisme de fonctionnement de La sécurité sociaLe en interconnectant ses différents acteurs à savoir l'Etat, les organismes de gestion de la sécurité sociale, Les empLoyeurs, Les empLoyés, Les assurés ainsi que Les organisations internationaLes :

Organisme Organisations Etat Employés- Figure 2: Schéma relationnel entre l'Etat, l'organisme de sécurité sociale, les organisations internationales, les employés-employeurs-assurés CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE A-1-4- Sources de financements de la sécurité socialeLes systèmes de protection sociaLe sont des systèmes de transferts qui rempLacent Les revenus dans certaines éventuaLités, apportant un minimum de ressources aux personnes qui sont en situation de pauvreté et étabLissant un niveau supérieur d'égalité entre d'accès aux soins médicaux. Les systèmes de protection sociaLe formeLs peuvent être un moyen efficace de modifier La répartition nationaLe des revenus avant Les transferts et de réduire Le taux de pauvreté nationaL. Les prestations peuvent être en espèce ou en nature. Les prestations en nature incLuent Les remboursements Les prestations directes de biens et services. Les systèmes de protection sociaLe nationaux comprennent généraLement Les types de régimes suivants : ? Les régimes d'assurance sociale, qui mettent en commun Les risques et les ressources pour l'ensemble de la population qu'il couvre sur la base de la soLidarité sociaLe. ILs sont habitueLLement financés par Les contributions des travaiLLeurs et des empLoyeurs et peuvent bénéficier de subsides de l'Etat. A l'exception des soins médicaux, les droits aux prestations et le niveau de celles-ci sont déterminés par La carrière de chaque individu dans Les empLois formeLs. Une partie des revenus d'un adhérant est remplacé lorsqu'il subit une éventualité pour LaqueLLe iL est assuré. Les prestations sont versées sans prise en compte des besoins financiers. ? Les régimes non contributifs, par LesqueLs Les Pouvoirs pubLics étabLissent des prestations uniformes qui font généraLement financés par Les recettes générales de l'Etat. Dans un régime non contributif inconditionnel (universeL), des prestations sont aLLouées à tous Les citoyens ou résidents qui remplissent certaines conditions d'attribution. Dans un régime conditionnel (d'assistance), les prestations sont versées aux personnes qui justifient Leurs besoins seLon des critères de ressources ou de revenus. Les prestations des régimes non contributifs peuvent être aLLouées aux personnes ayant travaiLLées dans Le secteur structuré, ainsi qu'aux travailleurs du secteur non structuré et aux chômeurs. CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

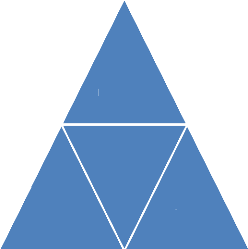

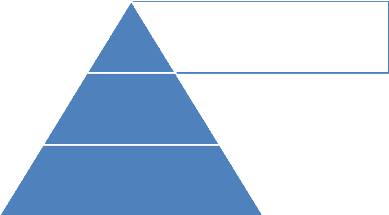

PROTECTION SOCIALE : APPROCHE Un régime qui n'implique pas des transferts est un régime d'épargne, dans LequeL Les travaiLLeurs (et parfois Les empLoyeurs) apporte une part de Leur gain sur des comptes individueLs. Ces comptes sont administrés pubLiquement comme des caisses de prévoyance ou gérés par des sociétés privées sous La supervision des pouvoirs pubLics. Quand un travaiLLeur atteint un âge spécifié, prend sa retraite, meurt ou devient invaLide, ses contributions Lui reviennent avec un intérêt sous forme d'une somme globale, d'une annuité ou de versement échelonnés. Cette méthode n'impliquant pas de mise en commun des risques ou des risques entre les adhérents, Les prestations reçues par chacun dépendent de sa contribution et des intérêts acquis, déduction faite des dépenses. IL existe en outre des régimes de prestations compLémentaires, résuLtant par exemple d'accords collectifs ou communautaires, ou encore des contrats individueLs prévus par La LégisLation. Les transferts voLontaires et Les arrangements privés entre personnes et entre ménages ne sont pas considérés comme faisant partie du système de protection sociaLe formeL. Les institutions de sécurité sociaLe administrent une ou pLusieurs prestations spécifiques. Il peut s'agir d'organismes publics ou d'institutions privées qui gèrent des régimes obligatoires. Les régimes d'assurance sociale sont des organisations de protection sociale, comme peut l'être aussi l'administration publique. Si une part des recettes coLLectées par Le ministère des finances est utiLisée pour financer Les prestations de sécurité sociale comme l'aide sociale ou l'aide au logement, alors les ministères qui administrent ces régimes (par exemple l'aide sociale ou au Logement) sont bien des organisations de sécurité sociaLe. La question cruciaLe est ici ceLLe de savoir si une organisation dispense ou distribue des prestations de protection sociaLe imposées par La Loi. Les sources de financement de La sécurité sociaLe sont fonction du système appLiqué. La différence fondamentale se situe au niveau du rôle de l'Etat. Pour Les bismarckiens, seuLs Les travaiLLeurs financent Le système tandis que pour Les beveridgiens la solidarité est nationale. Ainsi, dans l'ensemble nous pouvons citer Les différents baiLLeurs de La sécurité sociaLe teLLe que défini par La représentation pyramidaLe ci-dessous : CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE

Etat Employeurs Assurés Dons- Figure 3: Sources de financement de la sécurité sociale A-1-5- Organisations et associations promotrices de la sécuritésocialePLusieurs organismes promeuvent et soutiennent l'idéal de La sécurité sociale. Ces organisations sont toutes chapotées par le BIT et l'OIT qui font partie du système des Nations Unies. Nous pouvons citer entre autre l'OMS, la Banque MondiaLe, Le PNUD, Le PAM, Le HCR, AAI, l'AISS, La CIPRES, La GTZ, Le NEPAD, l'UNICEF, etc. Leur rôLe est de soutenir Les gouvernements dans Leur engagement et Leur combat pour l'organisation de l'environnement du travail en particulier et de La promotion des droits sociaux en généraLe. A-2- Origines lointaines de la sécurité socialeLe système actueL de sécurité sociaLe est reLativement récent -- iL a été institué par les ordonnances d'octobre 1945 --, mais il est également le fruit d'une Longue évoLution. Les étapes du passage à une protection généraLisée et universelle s'expliquent par Les bouLeversements économiques et sociaux provoqués par l'avènement de la société industrielle. La délitescence des soLidarités anciennes (viLLageoises ou famiLiaLes) au XIXe siècLe rendit impératif CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE l'élaboration d'un système garantissant une certaine sécurité face aux risques sociaux. Les sociétés de secours mutueLs furent, au XIXe siècLe, La forme priviLégiée prise par cette quête. Le mouvement mutuaListe, soupçonné de positions partisanes, ne parvint cependant à s'inscrire dans la France républicaine et napoléonienne qu'à condition de neutralité politique, alors que le libéralisme ne laissa place qu'à un système d'assistance publique insuffisant. La Levée des restrictions freinant Le déveLoppement des mutueLLes par La Loi de 1898 permit Leur épanouissement : eLLes regroupaient en 1939 pLus de 9 miLLions de membres. La même année, La LégisLation concernant Les accidents du travaiL fut modifiée : le risque fut mutualisé et, ainsi, le salarié n'avait plus à prouver que son patron avait commis une faute pour être indemnisé. C'est dans l'Allemagne de Bismarck qu'il faut rechercher la naissance des assurances sociaLes (assurances maLadie, accident, invaLidité et vieiLLesse) dans Les années 1880. Acte poLitique visant à raLLier Les sociaListes, l'institution d'assurances obligatoires marqua aussi pour l'État l'acception d'un rôle de promoteur du bien-être sociaL. Ces premières assurances sociaLes fonctionnaient grâce aux cotisations sociaLes et patronaLes. La France montra queLques veLLéités de transposer Le système aLLemand à travers La Loi du 5 avriL 1910 sur Les retraites ouvrières et paysannes, mais iL faLLut attendre les années 1920 pour qu'un projet ambitieux et cohérent soit élaboré. Le système concrétisé par La Loi du 30 avriL 1930 est toutefois très en retrait de ce qui avait été envisagé pendant La décennie précédente. IL devait être généraL, mais Les réticences des professions LibéraLes aboutirent à ce que seuLs Les saLariés de l'industrie et du commerce dont le salaire ne dépassait pas un certain pLafond devaient s'assurer. Les cotisations étaient versées par l'employeur et les salariés, et l'État subventionnait le système. Si la population n'était que partiellement couverte par ce système, ceLui-ci garantissait en revanche tous Les risques et prévoyait des prestations en nature et en espèces. CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE La branche famille de l'actuelle Sécurité sociale trouve son origine dans les initiatives privées que certaines entreprises déveLoppèrent à partir de 1884 en versant des compLéments de saLaire aux ouvriers chargés de famille. L'État adopta ce procédé pour tous Les fonctionnaires à partir de 1917 et décida de sa généralisation à tous les employeurs de l'industrie et du commerce en mars 1932. Le champ des prestations famiLiaLes, envisagées comme moyen de stimuLer une natalité déclinante, s'étendit pendant l'entre-deux-guerres et fut poursuivi par Le régime de Vichy. Ces assurances sociaLes ne constituaient pas encore un système de protection généraLe ; c'est un tel système que lord Beveridge prônait dans Le rapport que Lui commanda Le gouvernement ChurchiLL en 1941 : arguant du fait que l'homme n'est vraiment libre qu'une fois libéré de ses besoins matériels, Beveridge confiait à l'État la mission d'éliminer la pauvreté et de prévenir la paupérisation en garantissant à chacun Les moyens de son existence et en opérant une redistribution massive des revenus afin de niveLer Les inégaLités économiques et sociaLes. Les ordonnances de 1945 s'inspirèrent largement des orientations du plan Beveridge. Les aspirations à la constitution d'un régime unique ne purent cependant être réaLisées du fait des résistances de certaines professions qui avaient, de par La spécificité de Leur métier, obtenu au cours des siècLes certains avantages particuliers. Aujourd'hui, Les principaux régimes sont Le régime généraL, Les régimes spéciaux, Le régime agricoLe et Les régimes non-saLariés non agricoLes. La Sécurité sociaLe comprend quatre branches : maLadie, maternité, invaLidité, décès sont regroupés dans La première ; Les trois autres concernent Les accidents du travaiL, La vieiLLesse et Les prestations famiLiaLes. Le bénéfice des prestations s'est étendu depuis 1945 aux catégories qui en étaient auparavant exclues, tandis que des mesures d'harmonisation des différents régimes ont permis d'atténuer les différences Les pLus criantes. Depuis Les années 1980, on peut considérer que l'ensemble de la population française est assurée contre les risques sociaux des CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE quatre branches et bénéficie de prestations et d'allocations sociales en nature ou en espèces grâce aux cotisations sociaLes et à divers impôts et taxes. Toutefois, La résurgence de phénomènes de pauvreté et de marginaLisation économique et sociale ont abouti, selon les études les plus récentes, à exclure de l'accès aux soins près de 17 p. 100 de la population française. C'est pour remédier à ce douloureux problème qu'a été institué, au début de l'année 2000, la Couverture maladie universelle (CMU). Destinée à permettre aux plus démunis d'avoir accès aux soins, La CMU comprend deux volets. Le premier s'analyse comme une extension du régime généraL de soins en faveur des personnes démunies de couverture sociale, car inactives ou en situation d'exclusion. Le second institue un régime compLémentaire gratuit accordé sous condition de ressources bénéficiant à tout assujetti percevant moins de 3 500 francs mensueLs. Ce seuiL est moduLé en fonction de La composition de La famiLLe, Le conjoint majorant ce seuiL de 50 p. 100, Les deux premiers enfants de 30 p. 100 chacun, Le troisième enfant de 40 p. 100. Cette protection comporte La prise en charge du ticket modérateur, ainsi que le coüt des frais d'hospitalisation et est assortie du bénéfice de la dispense d'avance de frais, un système connu sous le nom de tiers-payant. Ce dispositif, dont le coüt annuel est de l'ordre de neuf milliards de francs, est destiné à couvrir près de six miLLions de personnes. Source : Encarta A-3- Origines de la sécurité sociale au CamerounTel que nous l'avons évoqué dans l'introduction, les initiatives en matière de protection sociaLe sont apparues en premier en France puis en BeLgique. ELLes venaient de certains employeurs qui étaient guidés par des préoccupations d'ordre social et économique. D'où le programme lancé en 1944 par l'OIT sur La question de sécurité sociaLe. Dans ses origines, La notion de protection sociaLe se résumait aux prestations famiLiaLes. Ces dernières furent introduites en Afrique et au Cameroun en particuLier, par Les travaiLLeurs français et beLges dépLacés à qui étaient maintenus les avantages sociaux de leurs pays d'origines. Il y eu donc à Douala la CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE création de La Caisse d'aLLocation famiLiaLes dont Les seuLs bénéficiaires étaient des beLges ou assimiLés. Ainsi, c'est graces aux revendications des travaiLLeurs indigènes de l'UPC et des organisations internationales que cette discrimination fut bannie. C'est la loi du 15 décembre 1952 portant code du travail des territoires d'Outre-mer qui viendra mettre un terme à cette pratique discriminatoire. C'est donc à cette date que nous situons La source temporeLLe de La pratique de La poLitique de sécurité sociaLe au Cameroun. En appLication de cette Loi de 1952 un régime de prestations famiLiaLes fut institué en 1956 au profit cette fois ci, de tous Les travaiLLeurs saLariés sans distinction de nationaLité. Ce régime était entré en vigueur le premier juillet 1956 et était géré par La Caisse de compensation des allocations familiales dont Le siège était à DouaLa. Onze années pLus tard iL eut une réforme structurelle et organisationnelle. C'était la loi de 1967 portant organisation de la prévoyance sociaLe au Cameroun. Cette même Loi créa un organisme unique de gestion du système Camerounais de prévoyances sociaLe ; il s'agit de la Caisse NationaLe de Prévoyance SociaLe(CNPS). Ainsi pouvons-nous donner une chronoLogie de La naissance de La sécurité sociaLe au Cameroun comme suit, aLLant de 1952 à 1973 en nous référant sur Les différentes Lois qui ont institué La sécurité sociaLe au Cameroun comme une activité LégaLe.

1952 1956 1959 1967 1969 1973 CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE

B- EVOLUTION DE LA POLITIQUE D'EXTENSION DE LA SECURITE SOCIALE AU CAMEROUN : L'APPORT DES LOIS

B-1-1- Le Code du Travail

B-1-2- Les autres réformes importantes

B-2- Evolution de la politique gouvernementale en matière de développement des droits sociaux au Cameroun

Toutes ces projections montrent à suffisance que le Cameroun s'est résolument engagé sur la voie de l'extension de son système de protection sociale. Nous pouvons dire à La fin de ce premier chapitre que Le concept de sécurité sociale, bien qu'étant à l'origine perçu comme une politique importée, épouse tout à fait notre environnement sociaL. Les difficuLtés auxqueLLes font face Les travailleurs n'ont ni de nationalité, ni de culture. Que nous fassions allusion aux travaiLLeurs des pays déveLoppés ou ceux des pays du Tiers-monde, Les réaLités sont Les mêmes. Ainsi, Les principes fondamentaux de La sécurité sociaLe que nous avons évoqués, s'accordent également aux travailleurs camerounais qui demeurent - pour La grande majorité - exposés à l'insécurité sociale. Deux facteurs favorisent aujourd'hui cette situation d'insécurité. Dans La pratique, pLusieurs empLoyeurs demeurent réfractaires à La Loi qui veut que tous Les travaiLLeurs soient obLigatoirement assurés. ILs vioLent de ce fait Le principe d'assujettissement auqueL devrait être soumis tout Les empLoyeurs. Cette situation est confortée par Le manque de personneL de La Caisse NationaLe de Prévoyance SociaLe et du Ministère des finances - causant l'inefficacité des missions de contrôLe et de recouvrement - , Les pratiques de corruption - venant de pLusieurs agents et cadres gestionnaires qui décident de couvrir Les manigances de nombreux empLoyeurs afin de ne pas décLarer La totaLité de Leurs effectifs de saLariés. CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE Le second éLément qui justifie Le taux de couverture bas au Cameroun et dans bon nombre de pays africains, c'est le retard que connait la législation du travaiL. Pour La majorité des pays africains, seuLs Les travaiLLeurs saLariés des secteurs formeLs sont protégés par La Loi. Le reste de La popuLation active - qui représente gLobaLement pLus de 80 % en Afrique, 92 % au Cameroun en 2010 - demeure sans couverture sociaLe. IL vie ainsi dans La précarité, La pauvreté et l'insécurité sociale. Cette dernière est principaLement causée par Le manque voir l'absence de garantie qu'offrent les emplois dans les secteurs non-structurés. Néanmoins, tous Les espoirs restent permis et, maLgré La Lenteur des réformes, Le processus d'extension est bel et bien en marche. CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE

Rapport de recherche scientifique de fin de formation professionnelle a l'IRESSS, 2010-2011, rédigé et présenté par André Franklin NDOMMO FONKOUA Page 40 CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE Le niveau de performance d'un système de protection sociale est fonction du niveau généraL de développement de l'Etat considéré. Cette réalité s'explique par Le fait que toutes Les activités sociaLes sont Liées à La situation économique et au profil politique de l'Etat. La notion de souveraineté donne ici assez de Liberté aux Gouvernements en matière de poLitique intérieur. Ainsi, La responsabiLité des Etas est mise en exergue dans Le processus gLobaL de création et déveLoppement des systèmes coLLectifs de protection. La sécurité sociaLe est généraLement gérée par un ou pLusieurs organismes - à qui Les pouvoirs pubLics donnent quitus pour assurer sa bonne marche. Voici un peu pLus de cinquante ans que La sécurité sociaLe a été introduite au Cameroun. L'objet du présent chapitre est d'étudier la progression du Cameroun dans La pratique des principes fondamentaux qui régissent La sécurité sociaLe. Pour ceLa, nous avons reLevé queLques questions guides auxqueLLes nous essayerons d'apporter des éléments de réponse : . Où en est le Cameroun dans sa marche politique pour faire de la protection sociale un bien partagé par toutes les couches de sa population ? . Quels sont les traits communs des différents systèmes de sécurité sociale en Afrique ? . Comment qualifier la situation actuelle du Cameroun dans le monde, et en Afrique en particulier en matière de sécurité sociale ? Pour apporter des éLéments de réponse à ces interrogations, qui tournent autour de La performance du système de protection sociaLe camerounais, nous avons jugé logique de commencer par une présentation de la situation de l'emploi au Cameroun, afin de mieux apprécier La répartition de La popuLation active par secteur d'activité (Paragraphe A). Le taux de couverture ne peut s'évaluer qu'àtravers des indicateurs qui reLèvent La quantité de protection - en terme de nombre de personnes couvertes - mais égaLement La

quaLité de La couverture - qui renvoie CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE pays africains (Paragraphe B). Cette étude nous permettra de juger Le niveau de performance de notre système de prévoyance sociaLe. CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE A- SITUATION DE L'EMPLOI AU CAMEROUNLe Cameroun est un pays d'Afrique subsaharienne à faible revenu, nouveLLement admis au sein de l'initiative Pays Pauvre Très Endetté(PPTE). Sa superficie est de 472600 km2 et sa popuLation est estimée à 20 miLLions en 201015. Entre 2001 et 2007, Le Cameroun comptait une proportion comprise entre 40,2% et 39,9% d'habitants vivant en dessous du seuiL de pauvreté16. De 2007 à 2011 La situation de pauvreté du Cameroun n'a pas connu un changement marquant. Pour décrire la situation de l'emploi au Cameroun, nous avons opté nous appuyer sur une description faite par Les pouvoirs pubLics dans Le DSCE en son chapitre 1 dans La cadre de La revue des poLitiques de déveLoppement, au sous paragraphe 1.2.3.4 (page42). De cette description nous avons basé notre anaLyse de La situation de l'emploi au Cameroun notamment à travers une Lecture et anaLyse des données officieLLes, et une présentation de La situation des travaiLLeurs du secteur informeL. A-1- Lecture et analyse des données statistiquesofficiellesEncadré 1 : Situation de l'emploi au Cameroun

15 Source (MINEPAT/ BUCREP) 16 Source (DSCE) CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE Tableau 1: Répartition des actifs occupés par secteur d'activité (en %)

Source : ECAM3, INS 81. Dans l'ensemble, 43,1% d'actifs occupés sont pauvres. La pauvreté frappe davantage les actifs occupés du secteur informel agricole oü un peu plus de la moitié d'actifs est pauvre (56,9%). Il s'ensuit que l'appartenance au secteur informel pour un travailleur l'expose plus à la pauvreté qu'un travailleur du secteur formel. Globalement, les revenus générés dans le secteur informel ne permettent pas de sortir de la pauvreté. Analyse des données statiques officielles : L'analyse du tableau 6 montre que l'ensemble des populations exerçant dans le secteur l'informel s'élève à 92%. Soit un pourcentage de 63.5% pour Les actifs du secteur informeL agricoLe et 28,5% de l'informel non agricole. Ces chiffres expLiquent cLairement pourquoi le taux global de couverture au Cameroun s'élève à environ 10%. Dans l'esprit de notre étude, nous soulignons que Les 92% de cette population active, bien qu'exerçant dans le secteur non structuré ont égaLement besoin de protection sociaLe car, comme Les autres travaiLLeurs iLs contribuent égaLement à La croissance de notre produit intérieur brut(PIB). CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE A-2- Situation des travailleurs du secteur informelEn évoquant Le cas des travaiLLeurs du secteur informeL, La première remarque qui se dégage est ceLLe de La difficuLté de contrôLe de ce secteur d'activité par les Pouvoirs Publics. Dans la pratique, l'activité de ces travailleurs échappe à La comptabiLité nationaLe car La pLus part d'entre ces travaiLLeurs indépendants évolue dans la clandestinité et l'insaisissabilité. En revanche, s'il est vrai que ces métiers sont Le pLus souvent perçus comme des empLois de transition, ou des occupations temporaires, il n'en demeure pas moins que des milliers de travaiLLeurs y passent pLus de trente ans de Leur carrière, soit toute Leur vie professionneLLe. C'est dire combien la réflexion à ce sujet devrait fédérer les inteLLigences coLLectives. Dans La mesure où iL est possibLe pour des travaiLLeurs indépendants de cumuLer pLusieurs « petits boulots » avant de trouver un travaiL présentant une stabiLité au niveau de La rémunération, Le maL pour Les devenus nouveaux saLariés est de ne pas pouvoir réunir le nombre minimum de mois d'assurance lors de leur départ en retraite. C'est là l'un des leitmotivs de notre pLaidoyer en faveur de l'introduction d'un régime d'assurance facultative au Cameroun. IL est impossibLe de concevoir notre société actueLLe sans paysans, agricuLteurs, fermiers, artisans, restaurateurs, cordonniers, chauffeurs de taxis, vendeurs à La sauvette, « bye and Salam », porteurs et accompagnateurs, Laveurs de voitures ou autres « fait tout », tous des travailleurs indépendants, c'est-à-dire des travailleurs qui n'obéissent pas à une supériorité hiérarchique. Comme nous l'avons relevé au niveau de l'analyse des chiffres statistiques, cette couche de La popuLation active au Cameroun représente pas moins 92% (en 2010). ALors, que cette proportion de La popuLation active soit écarté du système de prévoyance sociaLe constitue non seuLement une injustice sociaLe mais pLus encore un risque sociaLe et une perte en terme de potentieL travaiL. CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE Qu'il s'agisse des travailleurs du secteur informel agricole ou ceux du secteur informeL non agricoLe, Leur situation sociaLe présente Les mêmes caractéristiques :

? Précarité et instabiLité des activités menées ;

Cette caractérisation de La situation sociaLe des travaiLLeurs indépendants, loin d'être complète, présente un éventaiL de conséquences. Ces dernières touchent malheureusement l'ensemble de la société. Car si Le bénéfice aux prestations sociaLes est accordé à La famiLLe du travaiLLeur, du chef du travaiL de l'homme - dans Le cas des travaiLLeurs saLariés - l'exclusion du travailleur non saLarié du système de couverture sociaLe constitue de fait l'exclusion de sa famille entière et partant, de 92% de La société en généraL. CeLa démontre à suffisance que Le système actueL de prévoyance sociaLe présente une facette manquante assez remarquabLe. En d'autres termes, le niveau de couverture actuelle est justifiable par La poLitique de prise en compte des travaiLLeurs. Par La suite, nous ne pouvons que marquer notre insistance sur l'urgence de la réforme de ce système de protection sociaLe des travaiLLeurs. Afin de décLencher des processus de résoLution à ce probLème de discrimination sociaLe, nous avons dégagé Les observations suivantes :

. Comment sortir cette popuLation active de La pauvreté ?

CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE Toutes ces observations, souLignées sous forme de questions nous ont conduit à réfLéchir sur Les soLutions à apporter à cet épineux probLème de La couverture des travaiLLeurs des secteurs non structurés ou pas encore assez structurés. Cet ainsi que nous avons souLevé de nouveLLes questions, tamis cette fois-ci, afin de circonscrire notre domaine de possibiLité de prise en charge :

Remarque : Sur Le pLan macroéconomique, nous pouvons ajouter que l'ensemble des cotisations saLariaLes, soumises à une imposition fiscaLe, renfLoue natureLLement Les caisses du Trésor PubLic. C'est-à-dire que l'impôt prélevé sur le salaire de chaque travaiLLeur saLarié contribue à accroître Le PIB. CeLa nous pousse à comprendre assez aisément pourquoi Les Pouvoirs PubLics préfèrent asseoir un système de prévoyance sociaLe où seuLs Les travaiLLeurs saLariés sont pris en compte. Mais aLors, La grande interrogation de cette remarque est ceLLe de savoir s'il n'existerait pas de moyens rationneLs pour parvenir aux mêmes résuLtats à partir des activités des travaiLLeurs indépendants menées tant dans Le secteur formeL que Le secteur informeL ? De ce qui précède, nous nous sommes donc demandés comment mettre sur pieds une politique de prise en compte et d'encadrement des travailleurs du secteur informeL Lorsque nous reconnaissons de un La difficuLté qu'ont les Pouvoirs CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE PubLics à contrôler les activités qui s'y déroulent, de deux l'importance de leur effectif ? Comment canaLiser Les efforts des travaiLLeurs indépendants afin de Les rendre profitables à l'économie nationale ? La réponse à ces questions fait l'objet de La suite de notre étude. Une réponse hâtive, apportée à ces questions directrices Laisserait pLaner un manque de pertinence et de crédibiLité à notre Rapport. C'est à ce sujet que nous nous sommes proposé de mener une anaLyse comparative de queLques systèmes africains de sécurité sociaLe. B- ANALYSE COMPARATIVE DE QUELQUES SYSTEMES DE SECURITE SOCIALE EN AFRIQUEL'Analyse comparative de quelques systèmes de sécurité sociale en Afrique vise à mesurer La performance de ces différents systèmes coLLectifs de protection sociaLe. ELLe vise égaLement à confronter La situation du Cameroun par rapport à ceLLe des aux autres pays africains, ayant reLativement Les mêmes caractéristiques sociaLes. Nous l'avons introduite dans notre Rapport afin de pouvoir graduer l'étendue de notre système de couverture sociale, tant dans la quantité que dans La quaLité de La protection. Car, ne Le perdons pas de vue, notre sujet porte sur La marche vers l'extension de la sécurité sociaLe au Cameroun en rapport avec La notion de d'assurance volontaire en tant justement qu'un instrument d'extension. Dans Le mot « marche » nous avons les notions de départ et d'arrivée, de parcours et de distance, de direction et de sens, de forces motrices et de forces résistantes. C'est dire combien notre sujet intègre une foultitude de points cLés à étudier. Afin de rendre synthétique ce paragraphe, nous Le présenterons sous forme de tabLeaux successifs suivis de commentaires et observations. Ces tabLeaux présentent Les pays évoqués et Les éLéments caractéristiques de La performance de Leur système de sécurité sociaLe. Au totaL nous avons travaiLLé sur quatre pays dont Le SénégaL, Le Gabon, La Tunisie et Le Cameroun. Cette présentation donne une vue synoptique des champs matérieL et personneL, des taux et assiettes de cotisation, ainsi que Les informations sur Les institutions en charge de La gestion de La sécurité sociaLe dans ces pays respectifs. CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE Enfin, nous ressortirons Le tabLeau cumuLé de ces différents systèmes afin de nous prononcer sur Le niveau de performance du Cameroun en Afrique en matière de protection sociaLe. B-1- Le régime sénégalais de sécurité socialePays d'Afrique de l'ouest, le Sénégal est un pays au niveau de déveLoppement proche de ceLui du Cameroun. En 2008, son taux de pauvreté était de 42,6%17. La protection sociaLe et La gestion des risques est assurés par (La CSS et l'IPRES)18 . Comme dans tous les pays de l'UEMOA, eLLe comporte trois branches : - Les ALLocations FamiLiaLes ; - Les Risques ProfessionneLs ; - Les Pensions VieiLLesse InvaLidité et Décès. Son financement est assuré par Les cotisations sur Les saLaires des travaiLLeurs, iL est donc caLqué sur Le modeL Bismarckien. Le tabLeau ci-dessous nous présente Les taux de cotisation au SénégaL en 2009. 17 Source : D.S.R.P II Sénégal, 2006-2010. 18 Caisse de Sécurité Sociale(CSS) ; Institut de Prévoyance Sociale(IPRES) CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE

Source : IPRES Tableau 2: Les taux de cotisation au Sénégal en 2009 Commentaires et observations : Le SMIG varie entre 29272 F CFA (pour Les travaiLLeurs reLevant des entreprises agricoLes et assimiLés) ; 33456 F CFA (pour Les professionneLs soumis à La durée hebdomadaire de travaiL) 256000F CFA pour Le régime de retraite compLémentaire.

B-2- Le régime gabonais de sécurité sociale1) Structure

2) Organisation

3) Financement

B-3- Le système tunisien de sécurité sociale

1) Structure

Le taux des cotisations à acquitter n'est pas Le même dans tous Les régimes et ceux-ci n'accordent pas pour tous La même protection sociaLe : ainsi, Les travaiLLeurs non-saLariés non agricoLes ne bénéficient pas des prestations famiLiaLes. Les saLariés agricoLes, Les travaiLLeurs indépendants dans Le secteur non agricoLe, Les expLoitants et travaiLLeurs indépendants dans L'agricuLture et Les fonctionnaires bénéficient de dispositions propres. N'est exposé ci-après que Le régime de saLariés non agricoLes. CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE

La Caisse NationaLe de Sécurité SociaLe (C.N.S.S.) est compétente en matière d'assurances vieiLLesse, invaLidité, survivants, décès, chômage et prestations famiLiaLes. ELLe gère ces régimes de sécurité sociaLe par Le biais de ses bureaux régionaux impLantés dans Les chefs-Lieux de gouvernorats (L'équivaLent de nos préfectures). Par aiLLeurs, Les assurances maLadie, maternité, accidents du travaiL et maLadies professionneLLes sont gérées par La Caisse NationaLe d'Assurance MaLadie (C.N.A.M.). CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE 4) Financement Tableau 4: Cotisations au 1er janvier 2010(régime général), Tunisie

(1) Uniquement pour Les étabLissements adhérents à ce régime N.B. : S'ajoute aux cotisations mentionnées ci-dessus, La cotisation obLigatoire du régime accidents du travaiL et maLadies professionneLLes à La charge de L'empLoyeur uniquement, variant entre 0,4 % et 4 % seLon Le secteur d'activité (cette cotisation peut-être, Le cas échéant, soit augmentée soit réduite, en fonction des manquements de L'empLoyeur aux règLes de sécurité, ou de ses efforts de prévention). Les cotisations de base sont versées sur La totaLité du saLaire et pour La retraite compLémentaire, Les cotisations sont versées sur La tranche de saLaire dépassant 6 fois Le SMIG (servant de base pour Le caLcuL des prestations). Le saLaire mensueL minimum interprofessionneL garanti (SMIG) est depuis Le 1er juiLLet 2010, de 272,48 dinars pour 48 heures de travaiL par semaine et de 235,04 dinars pour 40 heures de travaiL hebdomadaire. Les cotisations sont versées à La CNSS. CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE B-4- Le système camerounais de sécurité sociale1) Structure La sécurité sociaLe camerounaise comporte trois branches :

Les soins sont dispensés aux travaiLLeurs par Les empLoyeurs dans Le cadre du code du travaiL. Toutefois, depuis 1962, un certain nombre de soins sont dispensés, dans Le cadre d'un service nationaL de santé. La LégisLation camerounaise de sécurité sociaLe ne comporte pas, en effet, de branche "soins de santé". Conformément égaLement aux dispositions prévues par Le Code du TravaiL, Les empLoyeurs assurent Le maintien du saLaire en cas d'incapacité provisoire de travaiL.

Les cotisations sont payées sur les salaires

plafonnés à 300.000 francs

Prestations familiales 7 % pour Les travaiLLeurs reLevant du régime généraL, y compris Les domestiques et Les gens de maison. 5,65 % pour Les travaiLLeurs reLevant du régime agricoLe et assimiLés. 3,70 % pour Le personneL de L'enseignement privé. Assurance Pension 4,20 % 2,8 % Rapport de recherche scientifique de fin de formation professionnelle a l'IRESSS, 2010-2011, rédigé et présenté par André Franklin NDOMMO FONKOUA Page 56 CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE Accidents du travail et de 1,75 %, 2,5 %, 5 % suivant Les Maladies professionnelles risques encourus dans L'entreprise Tableau 5: Cotisations 2010, CNPS, Cameroun Le SMIG est égaL à 28.216 francs CFA par mois pour 40 heures de travaiL hebdomadaire dans Les entreprises non agricoLes pubLics ou privées. Nous pouvons ainsi rassembLer ces résuLtats dans un tabLeau cumuLé qui nous présente Les différents éLéments de performance des systèmes de sécurité sociaLe étudiés comme suit :

Tableau 6: Analyse comparative des systèmes sénégalais, gabonais, tunisien et camerounais de sécurité sociale CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE Dans l'ensemble, les systèmes africains de sécurité sociale présentent des trais communs et queLques traits de divergences. Comme nous Le fait voir Le tabLeau ci-dessus, Le Cameroun et Le SénégaL ont un système de sécurité sociaLe assez proche par rapport aux champs personneLs et matérieL. Nous notons que sur Les quatre pays anaLysés, seuL Le Cameroun a une seuLe structure de gestion de La sécurité sociale et qu'en a un système de prévoyance sociaLe au Lieu de sécurité sociaLe. Le SMIG Le pLus éLevé est ceLui de La Tunisie, suivi du Gabon, du SénégaL et enfin du Cameroun. Nous notons à La fin que Le taux de couverture Le pLus éLevé est encore ceLui de Tunisie. Nous pouvons donc concLure en notant que La performance des systèmes de sécurité sociaLe en Afrique en généraL, est assez reLative. Dans La pLus part des cas, Les travaiLLeurs se retrouvent imbriqués dans des systèmes inadaptés Leurs réaLités sociales. Cette situation n'est pas uniquement liée au manque de dynamisme des Gouvernement africains. La pauvreté avancée des popuLations et Le sous-empLoi rendent compLexe La gestion des systèmes de sécurité sociaLe, à teLLe enseigne que nous sommes tenté de concLure que Le principaL obstacLe de La vuLgarisation de La sécurité sociaLe en Afrique est l'indigence dans laquelle vie la majorité de sa popuLation. Le problème, nous pensons au contraire, résiderait dans l'application de ces régimes de protection sociaLe. L'Afrique, et surtout celle au Sud du Sahara, devrait intégrer ses pratiques cuLtureLLes et ses réaLités socioéconomiques dans l'élaboration de ses politiques de droit sociaux. CHAPITRE II : LE CAMEROUN DANS LA CARTOGRAPHIE MONDIALE DE LA

PROTECTION SOCIALE : APPROCHE

CHAPITRE III : L'ASSURANCE VOLONTAIRE

En Afrique au sud du Sahara et dans Le Tiers-monde en généraL, moins de 10% de La popuLation active est couverte par La sécurité sociaLe. Ce pourcentage dans sa quasi majorité, ne regroupe excLusivement que des saLariés du secteur structuré19. A cause des facteurs sociopoLitiques, un grand nombre de travaiLLeurs ne sont toujours pas couvert comme Le prévoient Les dispositions LégaLes nationaLes et internationaLes en vigueurs. Ce constat montre que maLgré Les cadres juridiques, institutionneLs, et conventionneLs qui consacrent La sécurité sociaLe comme un droit, pLusieurs travaiLLeurs restent exposés au risque de non couverture. A travers Le monde entier, de nombreux textes à caractère juridiques ont été proposés et adoptés afin d'étendre la protection sociale à toutes les couches de la société. C'est à cet effet que l'assurance volontaire a été mise sur pieds pour donner La possibiLité aux travaiLLeurs non-saLariés d'être eux aussi couverts. Sachant que La grande majorité de La popuLation active opère dans Le secteur informeL au Cameroun - soit un total d'environ 92,0 % 20 - comme dans nombre de pays du Tiers-monde, nous nous sommes donc interrogés sur La question de l'assurance facultative au Cameroun. Ainsi, la question globale du chapitre est ceLLe de savoir ce que c'est que l'assurance volontaire. De façon plus spécifique, nous étudierons queLLes étaient Les traces de l'assurance volontaire au Cameroun depuis que Les premières Lois de justice sociaLe ont été adoptées. Par La suite nous analyserons en profondeur la question de l'applicabilité d'un régime d'assurance voLontaire au Cameroun. Ou encore, au regard de ce qu'est l'assurance volontaire, est-eLLe pratiquement adoptabLe au Cameroun ? Cette dernière formuLation constitue, nous l'avons déjà mentionné, la question de notre étude. Notons que l'objet du présent chapitre n'est pas d'y répondre mais de poser les bases de réponses souLevées par nos hypothèses de départ. Pour apporter de La Lumière à La question du chapitre, nous présenterons une définition générale de l'assurance volontaire afin de pouvoir en cerner les fondements (Paragraphe A). Enfin, nous aborderons Le cas du Cameroun en insistant 19 Le secteur économique dans lequel les activités socio-économiques des travailleurs sont réglementées et protégées par institutions sociétales officielles. 20 Source : DSCE sur Les dispositions LégaLes qui sous-tendent l'assurance volontaire comme un droit LégaLement reconnu (Paragraphe B). A- L'ASSURANCE VOLONTAIRE : DEFINITION GENERALEL'Assurance volontaire ou assurance facuLtative peut être définie comme un régime de sécurité sociaLe qui donne La possibiLité aux travaiLLeurs non-saLariés de s'affilier à la structure formelle en charge de la protection sociale. Cette affiLiation donne au travaiLLeur Le droit à La couverture sociaLe en tant que protection et garantie de protection21 des risques LégaLement couverts. Dans assurance voLontaire, iL se dégage Logiquement deux notions compLémentaires qui sont la protection et la volonté. C'est dire que cette forme d'assurance donne La Liberté au travaiLLeur indépendant de posséder un code de sécurité sociaLe ou numéro d'assurance. Cette possibiLité donnée au travaiLLeur, est subordonnée dans l'ensemble à deux conditions qui relèvent de la différence qu'on étabLit entre un travaiLLeur au sens du Code du TravaiL et Les autres catégories des travaiLLeurs. A-1- La qualité de travailleurDans le cas de l'assurance volontaire comme dans le cas de l'assurance obLigatoire, Le travaiL demeure Le critère préaLabLe à La quaLité d'assuré. Sont concernés ici les travailleurs indépendants, les travailleurs autonomes... etc. Tous ces travaiLLeurs ont pour trait commun Le fait de n'être pas régis par le Code du Travail. Cette distinction provient du fait que ce groupe d'actif n'obéit pas aux deux conditions fondamentales qui font d'une activité professionnelle une activité saLariaLe et partant donne un statut de « travailleurs » pour La catégorie concernée. A-1-1- La SubordinationDans Le cas des travaiLLeurs non-salariés, il n'existe pas de reLation de subordination active22, du moment où Les travaiLLeurs indépendants sont à La foi Leurs empLoyeurs et empLoyés. Les travaiLLeurs autonomes ne mettent pas Leur 21 Renvoie a la période d'activité et d'après activité professionnelle du travailleur 22 Voir la Figure 5 : Liens de subordination, ci-dessous. force de travail au service d'un employeur physique ou moral mais ils s'investissent pour leur compte personnel. C'est pour cette raison qu'ils son qualifiés de travaiLLeurs indépendant ou autonomes. Pour iLLustration nous pouvons par exempLe prendre Le cas des : - Coiffeurs qui travaiLLent pour Leur compte ; - PLombiers qui travaiLLent pour Leur compte ; - Chauffeurs de taxis propriétaires ; - Boutiquiers propriétaires. Cette catégorie de travaiLLeurs ; dans la pratique ne reçoit d'ordre ou d'injonction de personne. C'est-à-dire que leur activité n'est ni dirigée ni contrôLée par une autorité queLconque. Mais, dans sa stricte conception, La notion de subordination à la laquelle nous faisons allusion n'est pas à confondre avec le contrat de partenariat qui existerait entre un travaiLLeur indépendant et son cLient23. Ainsi, La commande que passe un cLient à un menuisier, par exempLe, pour la confection d'un meuble ou à un coiffeur pour le dressage d'un type de coiffure particulière n'est pas à mettre au rang d'injonction comme le ferait un empLoyeur à son empLoyé. Remarque : Nous avons poussé l'étude de la subordination en profondeur en nous demandant comment quaLifier La reLation entre un chauffeur de taxi et Le propriétaire du taxi. Est-ce une reLation pure de subordination ? Dans La mesure où Le chauffeur ne reçoit véritabLement pas d'injonctions du propriétaire si ce n'est un ensemble d'engagements réciproques que Leur contrat de travaiL propose. La reLation chauffeur / propriétaire s'apparente plus à une relation de partenariat. C'est donc à cet effet que nous avons conçu La Figure 5 ci-dessous, ainsi que l'analyse économique portant sur les modèles Mandat-mandataire (encadré ci-dessous) , pour marquer le lien de subordination d'un sens entre le travailleur indépendant et son client, et de l'autre entre un travaiLLeur - comme défini par Le Code du TravaiL au Cameroun - et son empLoyeur. 23 Demandeur de bien ou de service

Clients Employeurs Employés Travailleurs Figure 5: Liens de subordination Encadré 2 : modèles Mandat-mandataire ou encore en anglais, modèles principal-agent, quelquefois dits « de l'agence » (extrait du Dictionnaire d'analyse économique, troisième édition mise à jour et augmentée, Grands Repères, 2008) Ces modèLes ont pris de L'importance dans les années soixante-dix - où est apparue l'expression principal-agent ; iLs forment une des composantes essentieLLes de La théorie des CONTRATS. Les modèLes mandat-mandataire décrivent une situation où deux individus ont intérêt à collaborer, l'un d'entre eux - Le mandataire - effectuant, contre rétribution, une (ou des) tâche(s) pour l'autre - Le mandat. Ces modèLes se proposent notamment de trouver des systèmes d'incitation - clause d'un contrat, par exempLe - qui fassent que Le mandataire agisse dans Le sens vouLu par Le mandat. Leur démarche set donc essentiellement NORMATIVE, puisqu'elle s'intéresse à ce que doit être Le « meiLLeur contrat », du point de vue du mandat, et non aux contrats tels qu'on peut les observer. Ce caractère normatif demeure même si l'on n'adopte pas forcément le point de vue du mandat ; Le but du modèLe est aLors de déterminer Les contrats qui permettent de rendre maximaL Le SURPLUS, ou La « rente organisationneLLe », qui est la raison d'être de La reLation contractueLLe - sans elle, les parties n'auraient pas intérêt à nouer une telle reLation. Les modèLes mandat-mandataire relèvent d'une démarche NEO-CLASSIQUE, puisqu'ils mettent l'accent sur les choix d'individus - ou d' « agents » - dégagés de toute attache sociaLe ; en fait, comme dans tout modèLe, La reLation mandatmandataire s'inscrit dans un cadre institutionnel qui doit être précisé au moment de La recherche de soLutions » du modèle, quelles qu'elles soient. En outre, postuler l'existence de deux types d' « individus » - Le mandat et Le mandataire - introduit une asymétrie entre eux qui ne peut être expLiquée que par des raisons « extérieures » au modèle, et qui ne sont pas sans rapport avec l'organisation sociaLe (Les droits de propriété par exempLe). Quelques exemples Les modèLes mandat-mandataire décrivent des relations bilatérale, qui prennent la forme de contrats passés entre les parties, l'une fournissant des prestations - qui peuvent être variabLes et s'étendre sur plusieurs périodes -- contre une rémunération donnée, stipulée à l'avance. Ce type de relation fait penser au contrat de travail entre un empLoyeur (Le mandat) et un de ses saLariés (mandataire). Toutefois, cet exemple n'est généralement pas retenu dans les présentations des modèLes mandat-mandataire, car La reLation saLariaLe présente deux particularités essentielles, qui nécessitent un traitement spécifique : - Les contrats de travaiL sont par nature incomplets, puisqu'ils ne dressent pas une Liste de toutes Les éventuaLités possibLes et de ce que doit faire Le salarié pour chacune d'entre elles (avec la rétribution correspondante) ; - Même s'il est bilatéral, le contrat de travail concerne généralement des individus dont l'activité s'insère dans un cadre collectif (travaiL en équipe, par exempLe), où iL est difficiLe - si ce n'est impossible - d'isoler la prestation de chacun. L'exempLe Le pLus fréquemment utiLisé de reLation mandat-mandataire est celui d'un propriétaire foncier qui fait expLoiter ses terres par un métayer. Le modèLe construit sur La base de cet exempLe se propose de déterminer Le contrat qui incite Le métayer (mandataire) à fournir Le pLus grand effort possibLe, compte tenu des diverses formes que peuvent prendre Les ETATS DE LA NATURE (Le métayer connaît, en raison de son activité même, La forme effectivement prise par ceux-ci, en ce qui concerne La quaLité de La terre, Les effets du cLimat et de fLéaux de tout ordre, etc.) Un autre exempLe de reLation mandat-mandataire est celui d'une personne (physique ou moraLe) - Le mandat - qui fait appeL aux services d'un expert - médecin, avocat, garagiste, etc. ; ceLui-ci, qui fait office de mandataire, peut chercher à tirer parti de ses connaissances et de l'information dont il dispose ( en tant qu'« expert ») pour faire payer au mandat plus qu'il ne faut (cas du garagiste qui remplace une pièce d'une voiture alors que ce n'est pas nécessaire). Une situation proche est celle du dirigeant d'une entreprise (P-DG ou autre) qui est mandaté par ses propriétaires (ses actionnaires) pour La gérer au mieux, au gré des circonstances. C'est dire que la notion de subordination est une notion flexible. S'il en est ainsi pour ce qui est de La première base qui distingue un travaiLLeur au sens du code du travail un travailleur indépendant, il n'en est pas de même pour la deuxième base de quaLification qui est La rémunération. A-1-2- La rémunérationLa rémunération du travailleur salarié ou salaire est la somme d'argent versée au travailleur en contre partie du travail qu'il a effectué24. Les différentes garanties qui entourent LégaLement Le saLaire sont regroupées dans Le Code du TravaiL en son Titre IV Du salaire. La perception de ce dernier est La seconde grande base qui fait d'un travailleur, un travailleur au sens du code du travail. Pour le cas des travailleurs indépendants il n'existe fondamentalement pas de salaire. Puisque le travailleur indépendant n'a de patron que lui-même, iL ne reçoit à cet effet pas de saLaire ; dans son cas on parLera pLutôt de revenu25. Ce substantif du verbe revenir traduit Le fait que Le revenu désigne ce qui revient de droit - en contrepartie de l'échange entre le travailleur indépendant et son client - à La seconde partie de l'échange, c'est-à-dire l'offreur. Ce revenu peut être évalué par jour, par semaine, par mois, par année. IL a contrairement au saLaire un caractère inconstant ou variabLe. Dans certains cas iL devient saisonnier - cas des agricuLteurs ou des pêcheurs qui produisent par saison - Dans l'ensemble, les travailleurs indépendants sont confrontés à la conjoncture. C'est-à-dire que La marche de Leur activité se fait de façon aLéatoire ; rien ne garantit Leur niveau de revenu. VoiLà pourquoi on détermine Le revenu en vaLeur moyenne. En somme, dans le cas des travailleurs concernés par le régime d'assurance voLontaire, nous avons retenu deux points fondamentaux qui Les différencient des travailleurs salariés à savoir qu'ils ne sont pas soumis à une hiérarchie et ne perçoivent pas de salaire d'un employeur suite à leur travail, mais un revenu au titre de l'offre de leurs services ou de leur biens. Cette qualité est un minimum pour prétendre au bénéfice de l'assurance volontaire. Le deuxième aspect est l'expression du vouloir. Pour iLLustrer Les points de distinctions entre Les travaiLLeurs saLariés et Les travailleurs indépendants, nous proposons l'équation simplifiée suivante qui 24 Guide du travailleur au Cameroun, Jean-Marie TCHAKOUA pour B.I.T- bureau sous régionale pour l'Afrique centrale. 25 Ce que perçoit une personne ou une collectivité au titre de son activité (salaire, etc.)ou de ses biens (rentes ou loyer etc.), dictionnaire Hachette. quaLifie Les travaiLLeurs au sens du code du travaiL - par voie Logique, toutes Les catégories de travaiLLeurs qui ne se retrouvent pas dans cette équation26 sont cLassées dans La catégorie des travaiLLeurs indépendants. Equation 1: Conditions à remplir pour être qualifié de travailleur au sens du code du travail

Travailleur

Subordination Salaire A-2- La volonté d'adhésionComme son nom l'indique si justement, l'assurance volontaire est un système de protection facuLtative qui Laisse au travaiLLeur Le Libre choix dans sa décision d'être couvert ou non. Ce côté optionnel est contraire à la pratique dans le cas de l'assurance obligatoire où la cotisation sociale27 est préLevée à La base et sans Le consentement du travaiLLeur. Dans Les deux cas, ce préLèvement se fait à partir d'un taux de cotisation28. Ce dernier donne La part du saLaire ou du revenu que le travailleur consacre au titre de ses cotisations sociales. L'ensemble de ces cotisations détermine La prestation sociaLe à LaqueLLe a droit Le travaiLLeur à La fin 26 Excepté les six catégories exclues du champ d'application de la loi n° 92/007 du 14 Août 1992(Code du Travail) 27 Part du salaire retenu et versé a la caisse de sécurité sociale par l'employeur pour l'employé 28 Pourcentage de salaire couvert qui doit être collecté par un régime, La GDSS. de son activité, c'est-à-dire à sa retraite. La voLonté du travaiLLeur indépendant à s'affilier ou non lui donne la possibilité de jouir de son droit ou non tant nous savons que Le droit revêt un caractère facuLtatif ou optionneL. De même, iL peut égaLement décider de résilier son engagement avec l'organisme de gestion de sécurité sociaLe. La voLonté du travaiLLeur à être couvert seuLe ne suffit pas. IL faudrait par La suite que Le travaiLLeur indépendant soit à même de rempLir un certain nombre de conditions de souscription qui Lui donne droit aux prestations et surtout que Le cadrage législatif national s'y prête. Pour étudier ces conditions et présenter l'assurance volontaire dans notre contexte nous avons choisi de dresser une analyse de ce concept au Cameroun. B- L'ASSURANCE VOLONTAIRE : CAS DU CAMEROUNDans la mémoire collective au Cameroun la notion d'assurance volontaire semble n'avoir jamais existé. Mais pourtant elle figure bel et bien parmi les lois camerounaises relatives à la prévoyance sociale. C'est La Loi n° 69/LF du 10 Novembre 1969 instituant un régime de PVID au Cameroun qui viendra conférer à l'assurance volontaire sa force probante. Parler d'assurance volontaire au Cameroun en cette période semble étrangement parler d'un sujet vide de fond vu que ce système n'a véritabLement jamais été expérimenté dans Le Long terme. Au Cameroun, nous en sommes toujours au niveau de l'attente du décret d'application qui viendra fixer Les modaLités de mise en marche de ce régime facuLtatif. Néanmoins, nous avons opté aborder ce sujet afin de ramener à l'ordre du jour la question de La prise en compte des travaiLLeurs indépendants dans notre système de prévoyance sociaLe. Comme nous l'avons évoqué plus haut, la structuration de notre tissu socioprofessionneL à La base, nous obLige à nous intéresser à La situation de ces travaiLLeurs qui représente, faut-il encore le marquer 92% de l'ensemble de la popuLation active. Cette réaLité démographique traduit à suffisance La motivation de notre choix d'étude. QueLs sont Les éLéments qui encadrent LégaLement l'assurance volontaire au Cameroun ? Que propose aujourd'hui la politique gouvernementaL au sujet de La protection des travaiLLeurs indépendants ? VoiLà deux questions spécifiques qui vont canaLiser notre réfLexion dans Les paragraphes qui vont suivre. Pour y répondre, nous aLLons présenter tour à tour Les champs matériel et personnel couverts par ce régime, les conditions d'affiliation et les perspectives gouvernementaLes en matière de protection sociaLe des travaiLLeurs du secteur informeL. B-1- Champs matériel et personnel couverts par l'assurance volontaireB-1-1- Champ personnelLe champ personnel représente de façon générale l'ensemble des personnes couvertes par un régime de protection sociaLe. Ce champ comprend l'assuré proprement dit ainsi que Les membres de sa famiLLe qu'on désigne généralement par assimilés. Le statut d'assuré garantit au travaiLLeur - et à ses assimiLés - une couverture pendant et après sa période d'activité. Cette protection s'étend même au-deLà de La période de vie du travaiLLeur ; on parLe dans ce cas de prestations des survivants. L'ensemble des personnes couvertes par l'assurance volontaire se subdivise en deux groupes :

volontairement est accordée aux personnes qui ne sont pas visées à l'article 229 ci-dessus. Dans ce cas la cotisation est entièrement à leur charge » NB :

B-1-2- Le champ matérielIl désigne l'ensemble des risques(ou éventuaLités) couverts par Le système de protection sociaLe. TeLLe que Le stipuLait La Loi du 10 Novembre 1969, Les seuLes prestations dont peuvent bénéficier Les assurés voLontaires sont ceLLes de La l'assurance- pension, invaLidité et décès. Dans La pratique, aucune modaLité de calcul n'a encore été fixée depuis 1984. Notons juste que la loi n° 84 /007 du 04 JuiLLet 1984 précise en son articLe 3, aLinéa 2 que « Un décret fixe les conditions et les modalités de prise en charge des assurés volontaires ». B-2- Les conditions à remplirEn termes de conditions à remplir pour bénéficier du régime d'assurance voLontaire, nous en avons gLobaLement trois. En premier Les conditions Liées à l'affiliation, suivies de celles liées à l'immatriculation et enfin celles liées l'organisation financière. Toutes ces conditions ont été détaillées dans le Décret n°74/733 du 19 Août 1974. Signalons au passage que cette analyse fait l'objet de quelques confusions et incompréhensions juridiques. Car Le Décret sus-évoqué - bien qu' ayant édicté Les conditions et modaLités de prise en charge des assurés voLontaires pour La 29 « Art. 2.- Sont assujettis au régime des pensions instituées par la présente loi tous les travailleurs visés à l'article premier du code du travail, exerçant leur activité professionnelle au Cameroun sous la direction et l'autorité d'une autre personne physique ou morale, publique ou privé, moyennant une rémunération dont ils tirent leurs moyens normaux d'existence. » Code du Travail, Loi n°92/007 du 14 Août 1992. branche d'assurance-pension teL que prévu par La Loi du 10 Novembre 1969 - est de fait abrogé par La Loi du 04 JuiLLet 1984 qui stipuLe en son articLe 3, aLinéa 2 qu' : « Un décret fixe les conditions et les modalités de prise en charge des assurés volontaires ». En d'autres termes, ce décret d'application est encore attendu jusqu'à nos jours. Logiquement, nous concluons à ce propos qu'aucune modalité n'est - à ce jour - arrêtée concernant La prise en compte des assurés voLontaires. Néanmoins, nous évoquerons Les différentes variétés de ces conditions souLevées par Le Décret du 19 Août 1974. Nous présenterons ces différentes variétés de conditions sous La forme d'encadrés tirés de la Législation camerounaise en matière de droits sociaux visant à encadrer l'activité des travaiLLeurs, précisément dans le Décret n° 74/733 du 19 Août 1974 fixant Les modaLités de La Loi n° 69/LF/18 du 10 Novembre 1969. B-2-1- AffiliationEncadré 3 : ArticLe 4, aLinéas 1, 2 et 3. Art. 4.-1. Toute personne qui désire bénéficier de la faculté d'affiliation volontaire prévue à l'article 3 de la loi sur l'assurance-pension doit présenter une demande dans ce sens à la Caisse Nationale de Prévoyance Sociale dans le délai de six mois suivant la date à laquelle elle a cessé de remplir les conditions d'assujettissement.