Le coà»t de production et de la rentabilité dans une société industrielle. Cas de "bon marché " 2009- 2010( Télécharger le fichier original )par Serge KASEREKA Universite de Goma - Graduat en sciences économiques et de gestion 2011 |

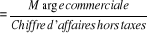

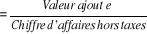

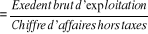

I.2. CONSIDERATIONS SUR LA RENTABILITEL'étude de la rentabilité doit être envisagée en trois temps : rentabilité d'exploitation, rentabilité économique et rentabilité financière. Les ratios de rentabilité mesurent les résultats par rapport à l'activité (rentabilité d'exploitation) et aux moyens économiques (rentabilité économique) ou financière. I.2.1. Analyse de la rentabilité d'exploitation6(*)La rentabilité d'exploitation permet d'apprécier l'importance relative des produits et des charges concourants à la formation du résultat. 1. Ratio de marge commerciale (entreprise commerciale) L'examen de ce ratio conduit à : v L'appréciation de la stratégie commerciale de l'entreprise ; v L'appréciation de l'influence des contraintes du marché et de la politique du prix de vente. 2. Ratio de valeur ajoutée Ce ratio est l'instrument de mesure du degré d'intégration d'une entreprise. Il permet d'établir une distinction entre le coût des facteurs de production externes et ceux que l'entreprise a elle-même mise en oeuvre (valeur ajoutée). Son évolution permet d'apprécier la stratégie de l'entreprise. Sur affaiblissement peut signifier un recours plus massifs à la sous-traitance ou un gaspillage dans l'utilisation des facteurs de productions externes. Les deux constituants essentiels de la valeur ajoutée sont les charges du personnel et les dotations aux amortissements et provisions. 3. Ratio de l'excèdent brut d'exploitation. Il mesure le niveau relatif du résultat, indépendamment de la politique financière, de l'indice de la fiscalité et de l'incidence des éléments exceptionnels et de la politique d'investissement. Une amélioration de ce ratio tranche une augmentation de la productivité, si elle n'est pas la simple conséquence d'un accroissement du taux de marge brute. Une chute de ce ration (ou celui de la valeur ajoutée) face à un taux de marge brute stable, témoigne d'un alourdissement relatif des coûts d'exploitation. Les principaux ratios de mesure de rentabilité d'exploitation : ? Taux de marge commerciale ? Taux de la valeur ajoutée ? Taux d'excèdent brut d'exploitation I.2.2. Analyse de la rentabilité économiqueLe gestionnaire veut connaitre dans quelle mesure les actif économiques engagés (au capitaux investis) sont rentables7(*). La rentable économique est indépendante de la structure de financement de l'entreprise car le résultat d'exploitation est indépendant de la manière dont est financée l'entreprise La rentabilité économique correspond à la rentabilité de l'investissement productif. En Anglais, elle prend l'appellation « Return on investissement, ROI ». Le ratio de rentabilité économique, appelé aussi rentabilité des capitaux investis (ROI) traduit la capacité bénéficiaire de l'entreprise en neutralisant la rémunération du capital investi, qu'il s'agisse de fonds de tiers vu que les charges financières influencent le calcul de l'impôt, la rentabilité économique se calcule avant impôt. Déterminé avant charges financières, le ROI constitue un bon indicateur de comparaison entre des entreprises du même secteur, dans la mesure où il élimine toutes les distorsions qui résulteraient de la rémunération différente attribuée aux fons propres et aux fonds de tiers. Le ROI brut résulte de trois types distincts d'activités : activité d'exploitation, financière et exceptionnelle : En distinguant ces différents facteurs manière explicitée, on peut apprécier l'importance de l'évolution de chacun d'entre eux. L'objectif poursuivi est de montrer l'impact du résultat d'exploitation, du résultat financière et du résultat exceptionnel sur la rentabilité économique. En principe et pour une bonne gestion, il est bon que le résultat d'exploitation amortissement occupe une part importance du ROI. Les déterminants de la rentabilité de l'actif total sont obtenus de la manière suivante :

Ce ration indique ou permet de composer la part investie dans les actifs immobilisés ainsi que ceux circulants par rapport au résultat obtenu avant déduction des charges financières et de l'impôt.

Ainsi,

Ce dernier ratio (ROI net) permet de mesurer ou de comparer l'investissement réalisé dans les actifs immobilisés au résultat réalisé avant payement de l'impôt et rémunération des fonds des tiers. * 6 KEISERE A.M, Gestion financière, 7e éd. ESKA, Paris 2004, p. 227 * 7 KEISER A.M, Contrôle de gestion, 3e éd. ESKA, Paris 2004, p. 228-229 |

|