INTRODUCTION GENERALE :

Les régimes douaniers constituent sans nul doute un

élément crucial dans la législation douanière

permettant aux entreprises d'effectuer leurs activités dans les

conditions aussi favorable que possible.

Les droits de douane sont en effet susceptibles d'augmenter le

prix de revient des marchandises.

Les régimes économiques douaniers mettent en

place des mécanismes permettant d'entreposer provisionnement des

marchandises en provenance de pays tiers sans paiement des droits de douane

sous l'attente d'une expédition vers une autre destination, ou encore

d'utiliser et de transformer ces marchandises et de les

réexportées dans les meilleures conditions possibles en

réduisant au maximum les coûts liés aux droits de

douane.

L'objectif des régimes douaniers économiques se

base essentiellement sur des caractéristiques communes.

Au moment de l'importation des marchandises, la personne qui

les importe n'a pas nécessairement l'intention de mettre ces

marchandises en circulation ou tout en cas pas dans l'état dans lequel

se trouvent alors.

Rappelons qu'en tant qu'élément important dans

la promotion des exportations, les

Régimes Economiques en Douanes (R.E.D.) couvrent 4

fonctions économiques principales :

- le stockage ;

- la transformation ;

- l'utilisation ;

- la circulation.

Les régimes douaniers économiques ont

été conçus pour répondre aux différents

besoins des opérateurs. Ils permettent de conforter la vocation

commerciale de l'entreprise et de développer sa capacité

concurrentielle sur les marchés internationaux.

PREMIERE PARTIE :

RAPPORT DE STAGE

CHAPITREI : LA PRESENTATION DE L'ADMINISTRATION DES DOUANES

Dans ce chapitre nous parlerons de l'historique de la douane

(Section I) et les différentes missions assignées à

l'administration des Douanes (Section II).

SECTION I : L'ASPECT

HISTORIQUE

Au niveau de cette section nous parlerons de la

création de la douane au Mali ainsi que les grandes mutations de

l'administration des Douanes du Mali.

La Direction Nationale des Douanes fut créée pour

la première fois le 5 octobre 1960 (Ordonnance N°17 PG-RM du 5

octobre 1960 portant création de la Direction Nationale des Douanes) et

pour la rendre opérationnelle le Code des Douanes fut créé

le 1er juillet 1963 (Décret N° 09 PG-RM du 1er juillet 1963

portant promulgation de la loi N° 63-43 AN -RM du 31 mai 1963 instituant

le Code des Douanes) et révisé en 2001 par la loi

L'administration des douanes du Mali , elle devient Direction

Générale des Douanes le 10 octobre 1990 et a connu trois

mutations importantes :

Paragraphe 1 : Douane exclusivement

protectionniste :

Au lendemain de l'accession de notre pays à

l'indépendance, la Douane avait pour devoir de sauvegarder les

fondements de la stratégie de développement organisée

essentiellement autour des entreprises et sociétés d'Etat.

Elle était exclusivement protectionniste, donc un moyen de

prohibition et de restriction à l'importation.

Elle avait pour

mission de protéger les jeunes industries naissantes tout en constituant

un frein à l'importation.

Paragraphe 2 : Douane

instrument de redressement des finances publiques :

Le libéralisme économique de la deuxième

République a engendré des reformes tant sur le plan

organisationnel que structurel et de profonds changements dans la philosophie

et dans la conception du tarif des douanes. L'assouplissement des

procédures douanières et les facilités

particulières dans l'octroi des régimes économiques

matérialisent ce changement. 1(*)

A partir de 1990 des reformes et des changements sont intervenus

dans l'organisation de l'Administration des Douanes. On assista à la

création de la Direction Générale des Douanes par

l'ordonnance N° 90-58/P-RM du 10 octobre 1990 portant création de

la Direction Générale des Douanes.

Paragraphe 3 : Une douane

modernisée :

Les grandes reformes de 1990 ont

entraîné de profonds changements dans l'organisation et le

fonctionnement de l'Administration des Douanes.

Au premier rang de ces reformes, les reformes

organisationnelles sont les plus récentes. En 1995 de nouveaux textes

organiques ont été adoptés dans le cadre du programme

d'ajustement structurel. Ceci entraîna ainsi des reformes aussi bien au

niveau central que subrégional.

Au niveau central, le nombre de

Sous-Direction est passé de cinq à quatre.

Au niveau

subrégional, on assista à la création des Directions

Régionales ainsi qu'à la suppression des subdivisions.

Dans le cadre de la modernisation, le Service des Douanes a

bénéficié de la construction de nouveaux locaux pour les

services centraux de la Direction Générale des Douanes à

Bamako, pour la Sous-Direction des Enquêtes Douanières, et pour

les bureaux principaux et les bureaux secondaires dans différentes

localités du Mali.

Le Plan de Développement Informatique, qui vient de

démarrer effectivement, permettra, sans doute, une informatisation

intégrale de l'Administration des Douanes.

Au plan légal et réglementaire, on assista d'une

part à la relecture du Code des Douanes et d'autre part à la

reforme tarifaire.

SECTION II : LES MISSIONS ASSIGNEES A L'ADMINISTRATION DES DOUANES

L'activité douanière s'articule autour de trois

missions principales à savoir :

Paragraphe 1 : La mission fiscale

L'action de l'administration de la douane s'exerce à la

fois sur les marchandises, les moyens de transport, les personnes, et le

transfert de capitaux.

Le service de douane contrôle l'assiette, effectue la

liquidation et assure la perception des droits de douane et des accessoires

à l'importation et à l'exportation.

Aujourd'hui rattachée au Ministère de l'Economie

et des Finances, la Douane est chargée de la collecte et de la

perception de tous les droits et taxes relatifs à l'importation et

à l'exportation des marchandises.

A cet effet, la douane contribue à l'alimentation du

budget de l'Etat à concurrence de 25à 30% des recettes fiscales

de l'Etat.

Ce rôle primaire a toujours prévalu sur les

autres, en ce sens que les citoyens ne voient en la douane qu'un pourvoyeur de

recettes pour le compte du trésor public.

Paragraphe 2 : La mission économique

Considérant l'évolution de l'économie

mondiale, du commerce international et de la coopération sous-

régionale et internationale, l'Etat a été amené

à adopter des politiques douanières adéquates. Par rapport

à cette mission économique, l'Etat joue un rôle

d'entraînement de l'économie nationale. C'est ainsi qu'à

partir de la manipulation des taux des droits de douane, les pouvoirs publics

peuvent favoriser la promotion du commerce international. Ainsi,

l'administration des douanes, sous l'impulsion de l'autorité

financière, va stimuler les unités industrielles nationales,

accroître la production nationale, protéger et réguler

l'économie nationale.

L'administration des douanes demeure un

instrument essentiel dans l'intégration économique entre les

ensembles sous- régionaux et entre l'Afrique et le reste du monde. Les

politiques douanières permettent aux Etats membres d'une union

douanière de faciliter leurs échanges commerciaux

intercommunautaires, par l'institution d'une taxation

préférentielle de leurs produits locaux.

La douane a

également pour mission, l'établissement des statistiques du

commerce extérieur, en vue d'apporter des informations et faire des

prévisions indispensables aux opérateurs économiques, aux

unités industrielles, aux organisations nationales et internationales,

aux administrations publiques aux institutions financières et autres.

Paragraphe 3 : La mission particulière

En raison de l'implantation des structures de la douane sur

l'étendue du territoire national, les pouvoirs publics ont

confiés à l'administration des douanes, un rôle

prépondérant dans la protection de certains secteurs de l'Etat en

collaboration ou au compte d'autres administrations.

a) la protection de la santé publique- lutte

contre les stupéfiants :

- Contrôle des produits

pharmaceutiques.

b) la protection du consommateur- lutte contre

les contrefaçons :

- Contrôle des produits

périmés ;

c) la protection de l'environnement

:

- Contrôle de commerce international des espèces

sauvages, de la faune et de la flore menacées d'extinction ;

d) la protection du patrimoine culturel :

- Lutte contre l'exploitation frauduleuse des oeuvres

d'arts.

Tout structure quelle soit publique ou privée

nécessite une bonne organisation et bon fonctionnement, celle de

l'administration des Douanes du Mali se présente comme suit qui sera

développé en chapitre II.

|

|

CHAPITRE II : ORGANISATION ET

FONCTIONNEMENT

Dans ce second chapitre il sera question de présenter

les différentes structures qui composent la Direction

générale des Douanes (Section I) ensuite le fonctionnement de ces

différentes structures (section II)

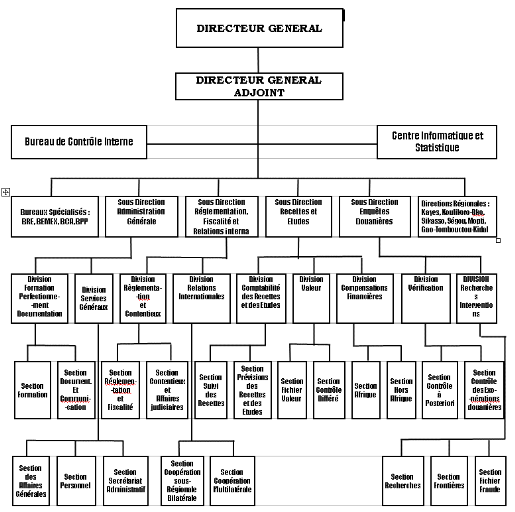

SECTION I : ORGANISATION(ORGANIGRAMME)

Créée le 10 octobre 1990 par l'ordonnance N°

90-58/P-RM ; du 10 octobre 1990 portant création de la Direction

Générale des Douanes, la Direction Générale des

Douanes du Mali relève du Ministère de l'Economie et des

Finances. Elle comporte quatre Sous Direction, un Bureau de Contrôle

Interne et un Centre Informatique et Statistique.

Les Sous-Directions sont :

- la Sous-Direction de

l'Administration Générale ;

- la Sous-Direction de la

Réglementation, de la Fiscalité et des Relations Internationales

;

- la Sous-Direction des Enquêtes Douanières ;

-La Sous Direction des Recettes et Etudes

- Des bureaux spécalisés,

- Des Direction régionales ;

-Des Brigades de douanes ;

- Des Postes de douanes.

- Des services extérieurs

SECTION II : STRUCTURES ET FONCTIONNEMENT

Cette section fait ressortir les services de staff et les sous

directions, les bureaux spécialisés, les bureaux principaux et

les directions régionales, les brigades, les postes ainsi les services

extérieurs.

Paragraphe 1 : Les Services de staff et les Sous

Directions :

1.1- Le Directeur général et son

Adjoint

Le Directeur Général nommé par décret

pris en conseil des Ministre est assisté d'un adjoint nommé par

arrêté du ministre de tutelle sur proposition du Directeur

Général sous l'autorité du Ministère de l'Economie

et des Finances est chargé :

- d'élaborer les grandes

orientations des activités de son service

- de programmer, diriger,

coordonner et contrôler leur exécution.

La

représentation des douanes du Mali au port d'Abidjan et au port de Dakar

constituent les services extérieurs de la Direction

Générale des Douanes, du Mali.

Elle est représentée :

- au niveau

régional par les Directions Régionales des Douanes ;

- au

niveau subrégional par les Bureaux et Brigades de Douanes

1.2- Le Bureau de Contrôle Interne (BCI)

Il a la tâche d'analyser et de faire des prospectives.

Il veille à ce que tous les agents accomplissement leurs fonction.

Sous l'autorité d'un chef de bureau, il est

composé d'agents portant le titre de contrôleurs internes. Ils

sont nommés par arrêté ministériel.

Pour se faire le Bureau de Contrôle Interne à la

change de :

- vérifier et contrôler le fonctionnement des

structures et l'exécution des missions du service ;

- formuler toutes

propositions visant à améliorer l'organisation et le rendement du

service ;

- assurer le suivi et l'évaluation des reformes mises en

oeuvre ;

- faire des études prospectives en matière

d'organisation et de fonctionnement du service.

1.3- Le Centre

Informatique et Statistique (CIS)

Comme son nom l'indique, il s'occupe de tâches techniques

et doit devenir plus performant.

Sous l'autorité d'un chef de centre nommé aussi par

arrêté ministériel, le centre informatique est

chargé de :

- élaborer et de mettre en oeuvre les programmes

informatiques répondant aux besoins des autres structures du

service;

- collecter, saisir et traiter les données statistiques

;

- produire les statistiques douanières et toutes informations

relatives aux bases de données.

Sous l'autorité du Directeur Général, les

Sous Directeurs, le Chef du Bureau de Contrôle Interne et le Chef du

Centre Informatique préparent et élaborent les études

techniques, les programmes d'action concernant les matières relevant de

leur secteur d'activité. Il évalue périodiquement les

chefs de Division fournissent les informations indépendantes à

l'élaboration des études et programmes d'action.

Les Sous Directeurs coordonnent et contrôlent ;la

Direction Général exerce un contrôle sur les services

extérieurs, les services régionaux et subrégionaux qui

sont chargés de mettre en oeuvre de la politique nationale en

matière de réglementation douanière.

1.4-Les Sous Directions :

1.4-1 : La Sous-direction des Recettes et des Etudes

(SD-RE)

La Sous-Direction des Recettes et Etudes est composée de

la division comptabilité des recettes et études,

division des valeurs et de la division compensations

financières.

Elle est chargée de :

- élaborer le programme

d'action du service, en matière de liquidation et de recouvrement des

droits et taxes et veiller à sa mise en oeuvre ;

- tenir la

comptabilité des recettes douanières ;

- évaluer

l'incidence financière des préférences tarifaires

instituées entre le Mali et les pays étrangers ;

- mener des

études en matière de prévisions des recettes

douanières.

1.4-2 : La Sous-Direction de l'Administration

Générale (SD-AG)

Constituée de deux divisions, la Division Formation,

Perfectionnement et Documentation et la Division des Services

Généraux, elle est chargée de :

- gérer le

personnel mis à la disposition ;

- préparer le projet de

budget de fonctionnement et d'équipement du service ;

- assurer les

services généraux ;

- gérer une régie d'avances

spéciales ;

- tenir les statistiques des affaires contentieuses

;

- assurer le service du courrier ;

- élaborer une

stratégie de communication et de relations publiques ;

- assurer la

conservation des archives du service ;

- assurer la formation

professionnelle des agents

1.4-3 : La Sous-direction de la

Réglementation, de la Fiscalité et des Relations internationales

(SD-RFRI)

Constituée de deux divisions, la Division de la

Réglementation, de la Fiscalité et du Contentieux et la Division

des Relations Internationales, la RFRI est chargée de :

- élaborer la réglementation douanière et

fiscale ;

- gérer les relations douanières internationales

;

- suivre les affaires contentieuses.

1.4-4 : La Sous-Direction des Enquêtes

Douanières (SD-ED)

La SD-ED est également constituée de deux divisions

: la Division de la Vérification et la Division des Recherches et des

Interventions.

Elle est chargée de :

- rechercher, constater et

poursuivre les infractions douanières et celles relatives à la

réglementation des changes ;

- contrôler les écritures

comptables des redevables ;

- contrôler à posteriori les

opérations de dédouanement notamment en matière

d'exonérations douanières ;

- centraliser et d'exploiter

toutes les données relatives à la fraude douanière et

mener les études y afférentes.

Paragraphe 2 : Les bureaux

spécialisés des douanes :

La liste des bureaux spécialisés et leurs

compétences sont fixées ainsi qu'il suit

2.1- Le bureau des régimes

économiques :

Ce bureau est exclusivement compétent pour connaitre

la gestion des opérations douanières relatives aux

régimes économiques tels que le transit, l'entrepôt de

stockage, l'admission temporaire ; l'importation temporaire, l'exportation

temporaire etc...

2.2- Le bureau des exonérations

douanières et des maliens de l'extérieur :

Le bureau des exonérations douanières et des

maliens de l'extérieur est exclusivement compétent pour connaitre

la gestion des opérations relatives aux exonérations

douanières y comprises celles du tourisme et du

déménagement des maliens de l'extérieur.

2.3- Le bureau des produits pétroliers

Le bureau des produits pétroliers est exclusivement

compétent pour connaitre la gestion des opérations relatives au

dédouanement des produits pétroliers quelque soit le

régime assigné à la marchandise.

2.4- Le bureau du guichet unique

Le bureau du guichet unique pour le dédouanement des

véhicules est ouvert aux opérations de dédouanement des

véhicules destinés au District de Bamako et la région de

Koulikoro.

Le Guichet Unique pour dédouanement des

véhicules a une compétence nationale pour la gestion des

régimes économiques assignés aux véhicules.

2.5- Le bureau de contrôle des acquits :

Le bureau de contrôle des acquits est exclusivement

compétent pour le contrôle de l'apurement des titres de transit

émis par les douanes étrangères et les bureaux frontaliers

du Mali.

Paragraphe 3 : Les bureaux principaux des douanes et

Directions Régionales, les brigades, les postes, services

extérieurs

3.1- Les bureaux principaux :

Les bureaux principaux des douanes sont ceux

compétents pour connaitre toutes les opérations de

dédouanement et de régime suspensif à l'exclusion de

celles réservées aux bureaux spécialisés.

Il existe au niveau de chaque direction régionale, un

bureau principal à l'exception du district de Bamako qui comporte trois

bureaux principaux.

3.2- Les Directions Régionales :

L'article 1er du décret N°95-063/P-RM du 15

février 1995 stipule qu'il est crée dans chacune des

régions administratives et au niveau du district de Bamako des services

régionaux dénommés

Direction Régionale des

Douanes.

On distingue les directions régionales suivantes:

- Direction Régionale de Kayes

- Direction Régionale de Koulikoro et du District de

Bamako

- Direction Régionale de Sikasso

- Direction Régionale de Ségou

- Direction Régionale de Mopti

- Direction Régionale de Gao

- Direction Régionale de Tombouctou

- Direction Régionale de Kidal.

3.3- Les brigades des douanes

3.3.1) Les brigades commerciales et de

surveillance

Chaque bureau de douane dispose d'une brigade commerciale et

de surveillance.

Elle assure la prise en charge et l'écor des

marchandises, la surveillance des magasins et aires de dédouanement, le

contrôle des moyens de transport et l'enlèvement des

marchandises.

Sous l'autorité du chef de bureau, la brigade commerciale

assure :

- La prise en charge et l'écor des marchandises.1(*)

- Le contrôle des

voyageurs et des moyens de transport

- Surveillance des magasins et aires de

dédouanement

- Le contrôle des enlèvements

3.3.2) Les brigades mobiles d'intervention

Les brigades mobiles d'intervention sont des unités,

motorisées ayant vocation de rechercher, d'intercepter et

réprimer la fraude dans les zones situées en arrière des

brigades frontalières ou en lieux ou leur installation répond

à une nécessité du trafic.

Leur intervention a lieu d'office, soit sur instruction.

Les brigades mobiles d'intervention sont fermées

à toutes les opérations de dédouanement ainsi qu'à

la mise en oeuvre des régimes suspensifs.

Elles sont chargées de la recherche, constatation et la

répression des infractions douanières.

3.4- Les postes des douanes

3.4.1 : Poste gérant une

recette

Les postes gérant une recette sont ouverts à

l'exportation sans limitation de valeur et à l'importation pour les

opérations de droit commun d'une valeur ne dépassant pas deux

cent cinquante mile francs (250.000Fcfa).

3.4.2 : Postes de surveillance

Les postes de surveillance sont des implantations

avancées des BMI qui ont pour tâche de s'opposer aux importations

et exportations frauduleuses et d'obliger les transporteurs des marchandises

à se présenter au bureau de douane pour y accomplir les

formalités requises et enfin d'apporter leur concours au service de

bureaux.

La liste des postes de surveillance est fixée ainsi

qu'il suit :

3.5- Les services extérieurs

- Représentation des douanes du Mali au port de Dakar au

Sénégal

- Représentation des douanes du Mali au port

d'Abidjan en Côte d'Ivoire

Ils sont constitués de :

- Une section manifeste et transbordement ;

- Une section acquit à caution ;

- Une section brigade.

CHAPITRE III : PRESENTATION DU SERVICE D'ACCUEIL,

ET TACHES EFFECTUEES.

SECTION I : PRESENTATION DU SERVICE

D'ACCUEIL :

Paragraphe 1 : Présentation :

Conformément au décret N° 95-056/PG6RM du

15 février 1995, fixant l'organisation et les modalités de

fonctionnement de la Direction Générale des Douanes, la

Sous-direction des Recettes et des Etudes a en charge une multitude de

tâches exécutées par ses différentes Divisions.

Paragraphe 2 : Organisation :

La Sous-Direction des Recettes et des Etudes est placée

sous la responsabilité d'un Sous-directeur nommé par

Arrêté du Ministre chargé des Douanes sur proposition du

Directeur Général des Douanes.

Elle est chargée d'élaborer les programmes de la

Direction Générale des douanes relatifs à la liquidation

et au recouvrement des droits et taxes au cordon douanier.

A ce titre, elle confectionne et suit l'exécution du

tableau de bord, affère aux objectifs quantitatifs assignés

à la Direction Générale des Douanes en matière de

recettes budgétaires.

- D'étudier et de mettre en oeuvre des reformes

tarifaires en confectionnant les textes (loi, décrets) se rapportant aux

modifications tarifaires et d'analyser leur impact sur les recettes

douanières;

- De suivre et de mettre en oeuvre le programme de

Vérification des Importations en relation avec la BIVAC et la Direction

Nationale du Commerce, de la Concurrence par le biais de la

réconciliation des données des douanes à partir des

déclarations et des AV ;

- De suivre le programme d'ajustement structurel

(PAS) .Il s'agit d'identifier et de suivre la mise en oeuvre des mesures

du nouveau programme au titre de la facilitée d'ajustement structurel

renforcé (FASR) en matière de recette budgétaire ;

- De centraliser et d'exploiter les titres du commerce

extérieur ;

- De collecter et de contrôler à posteriori les

opérations de dédouanement effectuer dans les bureaux de

douane ;

-D'évaluer, suivre les conséquences

financières résultant des préférences tarifaires

accordées dans le cadre de la coopération internationale;

- De constituer et de mettre à jour le fichier valeur

et informer les différentes structures.

Le décret N°95-071 / PG-RM du 15

février 1995, déterminant le cadre organique de la Direction

Générale des Douanes, a doté la Sous-direction des

Recettes et des Etudes de trois Divisions dont :

- La Division de la Comptabilité des Recettes et des

Etudes ;

- La Division de la Valeur ;

- La Division des Compensations Financières.

Paragraphe 3 : Les Caractéristiques de la

Sous-Direction Des Recettes et des Etudes :

La sous direction des recettes et des études est

compose de deux divisions à savoir :

3.1- Division de la Comptabilité des Recettes

et des Etudes :

Elle est placée sous la responsabilité d'un Chef

de Division et comprend deux Sections :

- La Section du Suivi des Recettes ;

- La Section des Prévisions de Recettes et des

Etudes.

La Division de la Comptabilité des Recettes et des

Etudes, comme son nom l`indique, est chargée de la comptabilité

des recettes douanières.

Dans ce cadre, elle est amenée à :

- Collecter et traiter les pièces comptable du service

des douanes et du trésor public;

-Tenir les registres comptables centralisateurs des

recettes ;

- Etablir les bordereaux mensuels des droits

liquidés ;

- Etablir quotidiennement les fiches d'information rapide sur

les recettes réalisées par les différentes structures ;

- Préparer les réunions du plan de

trésorerie et suivre l'exécution des tâches issues de ces

réunions ;

- Produire des notes mensuelles et trimestrielles sur

l'exécution des prévisions de recettes;

- Faire des études en matière de relations et de

prévision de recettes douanières ;

- Elaborer le rapport d'activités annuelles.

3.2- Division de la Valeur :

La division de la valeur comprend deux sections à

savoir :

- La section fichier valeur ;

- La section du contrôle différé.

La division de la valeur a pour mission de constituer et de

mettre à jour le fichier valeur et informer les différentes

structures. Il s'agit de :

- Collecter, stocker et exploiter les attestations de

vérification (AV) et les factures,

- Etablir les valeurs de référence pour

certaines catégories de marchandises dans le cadre de la protection des

entreprises nationales ;

- Confectionner et diffuser les fiches de renseignement

émanant des bureaux et autres structures douanières ;

- Diffuser les informations relatives aux classements

tarifaires des produits.

Paragraphe 4 : Fonctionnement :

Sous la responsabilité du Sous-directeur, les Chefs de

Division préparent les études techniques et les programmes

d'action concernant les matières relevant de leur domaine

d'activité,

Les Chefs de section fournissent à la demande des chefs

de division tous les éléments d'information indispensables

à l'élaboration des études, procèdent à la

rédaction des directives et instructions concernant leur branche

d'activités.

SECTION II : TACHES EXECUTEES :

Au cours de notre stage, nous avons eu à effectuer

beaucoup de tâches variant selon les divisions.

Paragraphe 1 : Au Niveau de la Division

Comptabilité des Recettes et des Etudes :

· Vérification du Quitus

Fiscal:

Pour certifier un quitus, on vérifie si le dossier est

complet. Un dossier quitus doit comporter quatre (4) éléments

à savoir :

- La carte rose ou carte fiscale: c'est une carte

considérée comme la carte d'identité d'un opérateur

comportant un nom, un numéro d'identification fiscal et sa couleur est

rose.

- Le quitus : est une attestation qui permet de savoir

que le contribuable est en règle. Elle doit comporter, un timbre, un

cachet, un numéro d'identification et elle doit être à

jour ;

- La patente : c'est un document des impôts, elle

est de couleur verte et permet de savoir si le contribuable est un simple

opérateur ou un opérateur import-export. En regardant le montant

de la patente (si le montant ne dépasse 500.000 FCFA c'est un

opérateur simple, si le montant dépasse 500.000 FCFA C'est un

opérateur import-export) ;

- Les reçus de l'impôt : c'est une

pièce justificative qui permet de savoir si l'opérateur ne doit

rien à l'impôt ;

- Une attestation de l'office malien de l'habitat.

Après la vérification du quitus, on donne au

chef de bureau, il signe et on mets le cachet.

Si c'est un opérateur import export, après la

vérification du quitus je lui donne une fiche de circulation du quitus

fiscal. C'est un document interne et comporte huit colonnes. Chaque colonne

désigne un bureau et chaque bureau doit signer sa colonne et mettre un

cachet afin de vérifier qu'il ne doit rien à ces

différents bureaux. Après le tour des bureaux, l'opérateur

nous ramène on revérifie son quitus, le chef signe et on mets le

cachet.

· L'état de suivi quotidien des

recettes :

A partir des pièces comptables émanant des

différents bureaux de dédouanement et du Trésor public, il

est confectionné quotidiennement la fiche d'information rapide.

Cet état établi quotidiennement, fait ressortir

par bureau, le niveau de réalisation des recettes douanières en

termes d'émission et de recouvrement.

La fiche d'information rapide permet de suivre

l'évolution des recettes douanières au jour le jour et

évaluer le niveau de réalisation des différentes

structures par rapport aux objectifs mensuels retenus.

Le Directeur Général des Douanes, le Directeur

Général Adjoint, le Sous-directeur des recettes et des Etudes, le

Chef de la Division Comptabilité des Recettes et Etudes et les deux

chefs de Section sont les principaux ampliateurs.

Compte tenu du retard accusé dans la transmission des

bordereaux de liquidation et de recouvrement, nous sommes obligés de

téléphoner tous les jours ouvrables aux différents bureaux

pour entrer en possession des informations relatives aux recettes

douanières.

N.B : Certains bureaux transmettent

leurs informations par Téléphone.

Tous les bureaux sont connectés à un même

logiciel qui va nous permettre de savoir l'état de tous les comptes. Ce

logiciel est basé à la Direction Générale des

Douane à Faladié.

Paragraphe 2 : Au Niveau de la Division

Valeur :

Le fichier valeur est un ensemble de valeurs ou prix que

l'administration des douanes a pré donné aux marchandises et

enregistre dans l'ordinateur de la division valeur.

· Constitution du fichier valeur :

Pour constituer le fichier valeur, le bureau dont les

opérateurs ont dédouané leurs marchandises nous envoie un

relevé dans l'ordinateur du fichier valeur concernant les marchandises

dédouanées ; le bureau du BIVAC nous expédie

l'attestation de vérification.

Ces deux informations sont traitées avec beaucoup de

prudence pour qu'il n y ait pas d'erreur.

· Révision de fichier

valeur :

Pour réviser le fichier valeur, on prend le

relevé réel émanant du bureau concerné. Ce

relevé va nous permettre de savoir si les marchandises ont

été bien dédouanées ou pas.

Processus :

On prend la fiche de révision, on remplit

l'entête avec les informations émanant du relevé.

Après avoir remplis l'entête, on reprend les différents

calculs que l'opérateur devrait payer au moment du

dédouanement ; ce calcul se fait en se basant sur le montant

réel des marchandises qui sont présentées au bureau de

dédouanement.

SECTION III : LE BILAN DE STAGE

Paragraphe 1 : Les Observations :

Pendant notre séjour à la Direction

Générales des Douanes nous avons eu à observer :

· L'application stricte des décisions prise par

les dirigeants ;

· Le respect mutuel entre les personnels ainsi qu'envers

les stagiaires ;

· La mauvaise gestion des archives ;

· La mauvaise gestion des personnels ;

· La mauvaise gestion des flux de stagiaires.

Paragraphe 2 : Les Suggestions :

Dans le souci d'apporter notre modeste contribution pour

l'amélioration des conditions de travail au sein de la SD-RE, nous avons

quelques recommandations à soumettre :

· Il faut une organisation plus rigoureuse pour

remédier les retards ;

· Il faut une cohésion plus pratique entre les

personnels ;

· L'équipement en meuble facilitera la tâche

pour la conservation des archives.

· Contrôler les périodes de stage pour mieux

encadrer les stagiaires.

Paragraphe 3 : Les Difficultés

rencontrées :

Au cours de ce stage, on a eu l'opportunité de

découvrir un métier sous toutes ses formes et comprendre de

manière globale les différentes difficultés qu'on peut

rencontrer sur terrain et voir comment y porter des solutions.

Pour une meilleure compréhension des taches que nous

avons pu effectuer, dans ce chapitre, nous essayerons ainsi de brosser toutes

les activités rendues et observées dès la

pépinière à la plantation ; de ces points, il s'agit :

Pour élaborer ce travail portant sur les

définitions et généralités des régimes

douaniers économiques, nous nous sommes heurtés à bien des

difficultés :

L'accessibilité à un certain nombre des

données aussi cruciales pouvant permettre une analyse beaucoup plus

approfondie a été handicapée par la réticence de

certains services ;

Le problème de la documentation nécessaire n'a pas

été en reste.

Néanmoins, les quelques données et documents

trouvés ont permis d'aborder ce modeste travail dont la conclusion est

fiable.

Ainsi la deuxième partie portera sur les

définitions et généralités des régimes

douaniers économiques.

DEUXIEME PARTTIE :

DEFINITIONS ET GENERALITES DES REGIMES DOUANIERS

ECONOMIQUES

CHAPITRE I : LA FONCTION CIRCULATION OU

TRANSPORT SOUS DOUANES : LE TRANSIT :

SECTION I : ECONOMIE GENERALE DU

TRANSIT :

Pendant très longtemps, toutes les marchandises

étrangères qui traversaient le territoire national furent

taxées au passage.

Par la suite, avec l'avènement des moyens modernes de

transport et l'accroissement du volume des échanges internationaux, les

mécanismes du transit se diversifièrent et

s'allégèrent sous l'impulsion de la convention de Barcelone du 20

Avril 1921.

Paragraphe 1 : Définition et effets

juridiques :

1.1 Définition :

Le code des Douanes, en son article 130, définit le

transit comme la faculté de transporter des marchandises sous douane

à destination ou au départ d'un point déterminé du

territoire douanier en suspension des droits et taxes.

1.2 Effets juridiques :

Quant aux effets juridiques du transit, l'article 130-2

précise que sauf dispositions contraires, les marchandises

expédiées en transit, bénéficient de la suspension

des droits et taxes, prohibitions et autres mesures économiques,

fiscales ou douanières applicables à ces marchandises.

De même l'article 130-3 du code des Douanes stipule que

lorsqu'il concerne les marchandises déclarées pour

l'exportation, le transit garantit en outre, l'exécution des conditions

auxquelles sont subordonnés les effets attachés à

l'exportation.

Paragraphe 2 : Domaine d'application du

transit :

Toutes les marchandises sont admissibles au régime de

transit , sous réserve des dispositions de l'article 131 du Code des

Douanes qui donne la possibilité au Ministre chargé des Douanes ,

de prononcer des exclusions à titre permanant et temporaire du

régime du transit.

Sauf dérogation, sont exclues à titre permanant

du régime du transit, les marchandises ci-après :

- les animaux et les marchandises en provenance des pays

contaminés dans les conditions prévues par la législation

et la réglementation sur la police sanitaire, vétérinaire

et phytosanitaire ;

- les stupéfiants et les substances

psychotropes ;

- les armes de guerre, pièces d'armes et munitions de

guerre, à l'exception des armes , pièces d'armes et munitions

destinées aux forces armées et de

sécurité ;

- les produits alimentaires impropres à la consommation

et les médicaments à usage humain et vétérinaire

périmés ;

- les explosifs préparés autres que les poudres

propulsives ;

- les armes blanches (Sabres, épées,

baïonnettes), leurs pièces détachées et leurs

fourreaux :

- les revolvers, pistolets, les fusils de chasse et leurs

munitions.

NB : Le régime du transit

est ouvert à tous les modes de transport.

Paragraphe 3 : Caractéristiques communes aux

différentes formes de transit :

Malgré la diversité des aspects que revêt

le régime du transit, il est cependant possible de dégager un

certain nombre de règles de base communes à toutes les formes de

transit.

Comme le régime du transit douanier ne règle que

le transport de marchandises sous douane en suspension des droits et taxes ou

prohibitions à l'importation et sous contrôle douanier, du bureau

de départ au bureau de destination, l'objectif essentiel de la Douane

est de réduire pendant le transport les risques de fraude, de rendre

possible la détection d'une intervention quelconque s'il y en a eu et

d'être à même de prendre dans ce cas, les mesures qui

s'imposent.

Suivant les trois (3) stades dans lesquels se déroule

le régime du transit on peut distinguer trois (3) groupes de

dispositions qui les règlent : celles relatives :

- aux opérations du bureau de départ ;

- au traitement des marchandises pendant leur transport, et

- aux opérations au bureau de destination.

3.1 Opérations au bureau de

départ :

3.1.1. Déclaration de transit

douanier

Selon le principe commun à tous les régimes

douaniers économiques, l'utilisateur du transit doit souscrire une

déclaration comportant description de la marchandise et engagement de

satisfaire aux obligations du régime, lesquelles consistent

essentiellement à assurer le transport de la marchandise au bureau de

douane de destination dans les conditions fixées par le bureau de

départ.

Cette déclaration d transit est le document qui sert de

base au contrôle exercé par les bureaux de départ et de

destination.

Elle doit comporter tous les éléments qui

permettent de vérifier l'envoi au départ et à destination

et en particulier de constater, au bureau de destination,

l'intégrité des marchandises transportées.

Elle contient normalement les indications suivantes :

- les noms et adresse du déclarant ;

- l'expéditeur ou le destinateur réel ;

- le nombre, la nature, les marques et les numéros des

colis ;

- la désignation commerciale et/ou dans certains cas

l'espèce tarifaire ;

- la valeur ;

- le moyen de transport ;

- le bureau de destination.

3.1.2. Présentation et vérification des

marchandises :

En possession de la déclaration de transit remplie en

bonne et due forme, le bureau de départ procède à la

vérification des marchandises qui lui sont présentées par

le déclarant.

3.1.3. Mesures d'identification au bureau de

destination :

Après avoir procédé au contrôle de

la déclaration de transit et à la vérification

éventuelle de la marchandise le bureau de douane de départ doit

prendre toutes les mesures nécessaires en vue d'assurer l'identification

des marchandises transportées et la régularité des

opérations de transit.

Ces mesures peuvent consister en l'apposition de scellements

d'estampilles, de plombs, de marques d'identification ou de tous autres moyens

de reconnaissance ou de sûreté jugées utiles sur les

marchandises elles-mêmes, sur les emballages ou sur les moyes de

transport.

Une autre mesure supplémentaire peut être le

pesage des colis individuels.

Enfin, l'escorte douanière peut être

exigée comme garantie contre toute irrégularité.

L'escorte douanière est une des mesures

destinées à garantir l'intégrité des marchandises

pendant le transport. Les frais d'escorte sont à la charge de la

personne qui a demandé l'application du transit.

3.1.4. Garantie :

Hormis le cas du transport sous escorte douanière, la

garantie représente le moyen le plus efficace pour la Douane d'assurer

le respect des engagements souscrits et le recouvrement éventuel des

sommes qui deviendraient exigibles si les marchandises n'étaient pas

représentées intégralement au bureau de destination.

La garantie s'applique normalement à tout le parcours

effectués par les marchandises depuis le bureau de départ

jusqu'au bureau de destination.

Le montant de la garantie à fournir doit couvrir les

droits et taxes exigibles et parfois les pénalités encourues.

La garantie peut consister en une caution réelle ou, en

particulier lorsqu'il s'agit d'une garantie générale, en un

engagement pris dans les formes légales et généralement

assorti d'une caution personnelle.

3.1.5. Fixation de délai :

Les marchandises expédiées sous transit sont

laissées à la disposition des intéressés hors de la

surveillance de la douane. En vue de limiter les risques de fraude

engendrés par cette situation , le bureau de départ assigne au

soumissionnaire un délai de représentation de la marchandise

à destination limité au temps strictement nécessaire pour

acheminer les marchandises au bureau de destination en tenant compte de toutes

les circonstances dans lesquelles le transport est effectué (distance de

transport, mode de transport).

Les délais se situent entre quarante huit (48) heures

deux (2) jours et quinze jours suivant la situation géographique du

pays.

3.1.6. Prescription de

l'itinéraire :

La prescription de l'itinéraire pour l'acheminement des

marchandises vise à aboutir au même résultat que la

fixation d'un délai.

En règle générale, on utilise le plus

court entre les bureaux de douane de départ et de destination.

3.1.7. Certificat de reconnaissance,

mainlevée :

Enfin, le bureau de départ mentionne sur

déclaration de transit douanier toutes les opérations

effectuées, telles que la vérification des marchandises, les

mesures prises pour leur identification, la constitution d'une garantie et

appose son certificat de reconnaissance.

Il remet un exemplaire de la déclaration de transit

douanier au transporteur et autorise la mainlevée des marchandises.

3.2. Traitement des marchandises pendant le

transport :

3.2.1. Cas Général :

Le transporteur doit suivre l'itinéraire prescrit.

Il doit également présenter à toute

réquisition des bureaux de douane de passage les exemplaires de la

déclaration de transit et les documents de transport.

3.2.2. Incidents en cours de transport :

En cours de transport, certains incidents peuvent se produire

entrainant une rupture du scellement ou une altération des moyens

d'identification de la marchandise pris par le service des Douanes, ou bien

encore nécessitant le transbordement de la marchandise sur un autre

moyen de transport.

Dans ce cas, le transporteur est soumis à certaines

obligations, notamment il doit immédiatement signaler l'incident survenu

au service des Douanes le plus proche, ou à défaut à toute

autorité administrative habilité (gendarmerie, police, chefs de

gare, etc.) qui rédige un procès verbal de constat après

apposé de nouveaux scellements.

3.3. Opérations au bureau de destination :

Présentation et vérification des marchandises, décharge

des engagements souscrits par l'utilisateur

Conformément à l'engagement qu'il a souscrit ,

l'utilisateur du transit est tenu de représenter dans les délais

impartis, au bureau de douane de destination ou dans les lieux

désignés par ce bureau, les marchandises accompagnées du

titre de transit ( Art .132-b-CD).

Le bureau de destination procède selon les formes

habituelles au contrôle de la régularité des

opérations. Mais la constatation de la correcte exécution des

engagements pris par le soumissionnaire n'entraine pas comme on pourrait le

penser, la libération immédiate de ce dernier et de sa

caution.

En effet, l'article 133-CD dispose qu'il n'est donné

décharge des engagements souscrits que lorsque, au bureau de

destination, les marchandises ont été :

- soit constituées en magasins ou aires de

dédouanement ;

- soit placées sous un nouveau régime ;

- soit exportées.

La décharge donne lieu à la rédaction

d'un certificat attestant que les engagements souscrits ont été

remplis.

SECTION II : LES DIVERSES FORMES DE

TRANSIT :

Habituellement, on classe généralement les

régimes de transit selon, soit leur champ d'application territorial,

soit l'origine nationale ou internationale de la réglementation qui les

régit.

Le Code des Douanes en ses articles 135 et 142 distingue le

transit ordinaire ou national et le transit international.

Paragraphe 1 : Le transit ordinaire ou

national :

Le transit ordinaire ou transit national est le régime

douanier qui permet le transport des marchandises sous douane d'un bureau de

douane ou d'un entrepôt de douane à un autre bureau ou à un

autre entrepôt de douane situé sur le même territoire.

Le transit ordinaire est le régime de transit de droit

commun, il a lieu par toutes les voies indistinctement et par tout mode de

transport sous la responsabilité des expéditeurs.

Paragraphe 2 : Le transit international :

En son article 142, le Code des Douanes définit le

transit international comme régime douanier qui permet le transport de

marchandises sous douane entre plusieurs pays.

Il résulte de conventions internationales

signées par des pays ayant des frontières communes.

Les conventions signées par le Mali

concernent :

- le Transit Routier Inter-Etats des marchandises sous couvert

du carnet TRIE ;

- le Transit International par Fer entre le Mali et le

Sénégal

CHAPITRE II : LA FONCTION STOCKAGE : LE

REGIME DE L'ENTREPOT DOUANIER

SECTION I : ECONOMIE GENERALE DU REGIME

Paragraphe 1 : Définitions et Effets

juridiques :

1.1 Définitions :

Aux termes de l'article 144 du Code des Douanes,

« le régime de l'entrepôt de stockage permet de placer,

pour une durée déterminée, dans des établissements

soumis au contrôle de l'Administration des Douanes, des marchandises en

suspension des droits, taxes et prohibitions ou autres mesures

économiques, fiscales ou douanières.

Le vocable entrepôt recouvre à la fois le local

et le régime

- en tant que régime douanier, c'est le régime

juridique sous lequel les marchandises peuvent être placées sous

couvert d'une déclaration ;

- en tant que local, c'est le lieu agrée par

l'Administration dans lequel sont stockées des marchandises, en attente

de bénéficier d'un autre régime douanier

autorisé.

1.2 Effets juridiques :

Sauf dispositions contraires, la mise en entrepôt a pour

effet de suspendre, pendant toute la durée de l'entreposage,

l'application des droits de douane, taxes, formalités du commerce

extérieur et autres mesures économiques, fiscales ou

douanières auxquelles sont soumises les marchandises (Art 144-2 CD).

Les marchandises sont juridiquement considérées

comme si elles étaient hors du territoire douanier.

A leur sortie d'entrepôt, elles sont traitées

comme si elles arrivaient du pays d'où elles ont été

importées.

Enfin, les marchandises en entrepôt ne

bénéficient pas de la clause transitoire stipulée par

l'article 19 du Code des Douanes.

Paragraphe 2 : Vocation économique du

régime : Avantages offerts aux utilisateurs du régime

La vocation économique de l'entrepôt de stockage

s'est progressivement affermie au cours de l'histoire au fur et à mesure

que la politique douanière se dégageait de son comportement

traditionnellement protectionniste et fiscal.

Le régime de l'entrepôt permet :

- aux commerçants de disposer sur le

territoire national de marchandises étrangères susceptibles de

faire l'objet de transactions hors douanes.

A ce titre, il favorise les opérations de négoce

et de courtage intéressant le trafic international et contribue à

la formation de marchés et au développement de places de

redistribution.

- aux industriels produisant pour le

marché intérieur de constituer près ou au sein même

de leur usine des stocks de matières premières ou de produits

semi-finis d'origine étrangère, nécessaires à leur

production, sans avoir à grever immédiatement leur

trésorerie des droits et taxes applicables.

Au surplus, cette possibilité de stockage en suspension

des droits et taxes peut être de nature à permettre aux

industriels de s'approvisionner au moindre cout grâce à des

possibilités d'achat en quantités plus importantes et au meilleur

moment.

Paragraphe 3 : Marchandises exclues, Restrictions

d'entrée en entrepôt de stockage :

Aux termes de l'article 145 du Code des Douanes sont exclus de

l'entrepôt :

- les contrefaçons en libraire ;

- les poudres et explosifs ;

- les produits avariés (marchandises

périssables) ;

- les marchandises dont l'importation est interdite

pour des raisons d'ordre public, de sécurité publique, de

protection de la santé ou de la vie des personnes et des animaux, de

moralité publique, de préservation de l'environnement, de

protection des trésors nationaux ayant une valeur artistique, historique

ou archéologique, de protection de la propriété

intellectuelle, littéraire et de défense des

intérêts des consommateurs.

SECTION II : DISPOSITIONS DIVERSES APPLICABLES A

TOUS LES ENTREPOTS DE STOCKAGE :

4.1. Mutations d'entrepôt :

Les marchandises constituées en entrepôts peuvent

être transférées, dans un entrepôt de la même

catégorie ou de catégorie différente sous réserve

dans ce dernier, qu'elles y soient autorisées.

4.2. Changement de place ou de magasin :

Les marchandises constituées en entrepôt ne

peuvent être changées de place ou de magasin qu'avec

l'autorisation du service des Douanes.

4.3. Cession de propriété et

Recensement :

4.3.1 Cession de propriété :

Les marchandises placées en entrepôt peuvent

être cédées par l'entrepositaire à une personne

tierce personne. Cette facilité tend à satisfaire l'une des

fonctions économiques de base du régime de l'entrepôt qui

est de faciliter la commercialisation des produits entreposés en

permettant leur vente hors Douane.

4.3.2 Recensement :

Durant leur séjour en entrepôt, l'entrepositaire

doit pouvoir présenter les marchandises à toute

réquisition du service des Douanes.

Afin de vérifier la présence effective des

produits non déclarés en sortie d'entrepôt et de constater

d'éventuels enlèvements irréguliers ou encore

substitutions des marchandises, le service des Douanes doit procéder, au

moins une fois par an, à des recensements.

4.4. Liquidation des droits, taxes et Délai de

séjour :

4.4.1 Liquidation des droits et taxes :

En cas de mise à la consommation en suite

d'entrepôt, les droits et taxes applicables sont ceux en vigueur à

la date d'enregistrement de la déclaration en détail pour la

consommation ;

Lorsqu'ils doivent être liquidés sur le

déficit, les droits et taxes applicables sont ceux en vigueur à

la date de la dernière sortie d'entrepôt.

4.4.2 Délai de séjour :

Le séjour des marchandises en entrepôt est

limité à :

- Trois (3) ans en entrepôt public ;

- Deux (2) ans en entrepôt privé ;

- Trois (3) ans en entrepôt spécial.

Exceptionnellement et à condition que les marchandises

soient en bon état , les délais fixés peuvent être

prorogés par l'Administration des Douanes à la demande des

entrepositaires (Art 166 -CD).

CHAPITRE III : LA FONCTION

TRANSFORMATION :

Les régimes de la transformation sont

constitués :

- de l'admission temporaire pour perfectionnement actif

(ATPA) ;

- de l'exportation temporaire pour perfectionnement passif de

(ETPP) ;

- de l'entrepôt industriel.

SECTION I : L'ADMISSION TEMPORAIRE POUR

PERFECTIONNEMENT ACTIF :

Paragraphe 1 : Bases Juridiques et

Définition :

1.1 Bases Juridiques :

L'admission temporaire pour perfectionnement actif est

régit par :

- Articles 189 à 194 du Code des Douanes ;

- Arrêté n° 04-1562/MEF-SG du 6 Août

2004.

1.2 Définition :

Le perfectionnement actif est le régime douanier par

lequel, les personnes physiques ou morales qui disposent des installations et

de l'outillage requis peuvent être autorisées à importer en

suspension totale ou partielle des droits et taxes des matières

premières ou produits semi-finis destinés à être

transformés, fabriqués ou à recevoir un complément

d'ouvraison dans le territoire douanier.

C'est donc un régime d'importation de marchandises

d'origine tierce, en suspension des droits et taxes après, ouvraison,

transformation ou réparation, seront réexportées sous

forme de produits compensateurs hors territoire douanier.

Paragraphe 2 : Finalité du régime et

opérations de perfectionnement autorisées :

Le régime de perfectionnement actif permet aux

entreprises exportatrices de pratiquer des prix compétitifs sur les

marchés étrangers car elles ont la possibilité de

s'approvisionner en matières nécessaires à leurs

activités dans les conditions fiscales avantageuses.

Les marchandises importées feront l'objet d'une

opération de perfectionnement qui consiste

soit :

- En une ouvraison y compris le montage,

l'assemblage et l'adaptation à d'autres marchandises.

Exemple : un produit semi-fini sera transformé en

produit fini : un tissu est importé et transformé en

vêtements ou pièces détachées importées qui

une fois assemblées constituent un appareil ;

- En une transformation :

c'est-à-dire qu'un produit de base est transformé en un produit

intermédiaire.

Exemple : Du blé est importé et

transformé en farine ;

- En une réparation, y compris la mise

en état et la mise au point et le complément de main

d'oeuvre ;

- En une utilisation de produits d'aides

à la production c'est-à-dire les rajouts de produits

destinés à faciliter la fabrication de produits destinés

à être exportés et qui disparaissent en tout partie au

cours de leur utilisation dans l'opération.

SECTION II : L'EXPORTATION TEMPORAIRE POUR

PERFECTIONNEMENT PASSIF :

Paragraphe 1 : Bases Juridiques et

Définition :

1.1 Bases Juridiques :

- Articles 207 du Code des Douanes ;

- Arrêté n° 04-1647/MEF-SG du 18 Août

2044.

1.2 Définition :

Le perfectionnement passif est le régime douanier qui

permet d'exporter temporairement, en suspension totale ou partielle des droits

et taxes, des marchandises en vue de les soumettre à des

opérations de perfectionnement.

Par opérations de perfectionnement on

entend :

- l'ouvraison de marchandises, y compris leur montage, leur

assemblage, leur adaptation à d'autres marchandises ;

- la transformation de marchandises ;

- la réparation de marchandises, y compris leur remise

en état et leur mise au point ;

- le complément de main d'oeuvre.

Paragraphe 2 : Historique et Finalité du

perfectionnement passif :

Selon une pratique courante par le passé et de plus en

plus fréquente à l'époque moderne, des entreprises

nationales sont amenées à s'adresser, pour des motifs divers,

à l'industrie étrangère pour faire procéder

à une ouvraison, à un complément d'ouvraison ou à

la transformation de produits nationaux.

Pendant longtemps, lors de la réimportation des

marchandises ainsi travaillées à l'étranger, les

opérations de cette nature donnèrent lieu à taxation comme

s'il s'agissait de marchandises d'origine étrangère.

Mais, il fallut attendre la reforme du Code des Douanes

français de 1948 pour que soit enfin consacré officiellement le

principe d'un mode privilégié de taxation en faveur de ces

opérations et reconnue la nécessité d'en

réglementer les conditions et modalités d'application dans le

cadre d'un régime douanier nouveau adapté à la

finalité économique particulière des situations en

question.

Au Mali, ce régime fut introduit en 2001 dans la loi

n°01-75/AN-RM du 18 Juillet 2001à l'article 207 portant code des

Douanes sous la dénomination d'Exportation Temporaire pour

Perfectionnement Passif.

SECTION III : L'ENTREPOT INDUSTRIEL :

Paragraphe 1 : Définition et bases

juridiques :

1.1. Définition :

Les entrepôts industriels sont des établissements

placés sous le contrôle de l'administration des Douanes où

les entreprises travaillant pour l'exportation et le marché

intérieur, peuvent être autorisées à

procéder, pour ces deux destinations à la mise en oeuvre de

marchandises en suspension des droits et taxes.

1.2 Bases juridiques :

Le régime de l'entrepôt industriel est

régit par le Code des Douanes en ces articles 171 à 177,

l'ordonnance n° 77-14/CMLN du 26 janvier 1977 et enfin par

arrêté interministériel n°270/MFC.MEDIT du 15 janvier

1986.

Paragraphe 2 : Historique et finalité du

régime de l'entrepôt industriel :

Instauré, au Mali, par l'ordonnance n°77-14/CMLN

du 26 janvier 1977, ce régime répond au souci d'aider nos

unités industriels qui recherchent des débouchés à

l'étranger et qui, contrainte de s'approvisionner en matières

premières étrangères, ne sont pas en mesure de

déterminer, au moment de l'importation, la part de cet approvisionnement

qui finalement sera réexportée pendant une période

déterminée.

Le régime de l'entrepôt industriel permet en

effet :

- le stockage en suspension des droits et

taxes dans les magasins de l'intéressé des marchandises en

attendant leur transformation, ainsi que celui des produits obtenus en

attendant leur livraison.

- La mise en oeuvre des marchandises

importées :

· Partie pour l'exportation, les produits obtenus doivent

être réexportés à concurrence d'un certain

pourcentage ;

· Partie pour le marché intérieur, les

produits obtenus peuvent être livrés sur le marché

intérieur avec acquittement des droits et taxes exigibles, sans paiement

de l'intérêt de retard, dans les limites du pourcentage

autorisé.

Ce régime douanier économique combine ainsi les

avantages de l'entrepôt de stockage et de l'admission temporaire pour

transformation.

Il permet en quelque sorte de créer une zone franche

à l'intérieur même de l'usine de l'intéressé

sans compter les inconvénients.

CHAPITRE IV : LA FONCTION UTILISATION :

A cette fonction des régimes économiques,

répondent les régimes douaniers suivants :

- Le régime de l'admission temporaire en

l'état ;

- Le régime de l'exportation temporaire en

l'état ;

- Le régime de l'importation temporaire ;

- Les usines exercées.

SECTION I : L'ADMISSION TEMPORAIRE

Paragraphe 1 : Définition et Bases

juridiques:

L'admission temporaire est le régime qui permet

l'admission sur le territoire douanier, en suspension totale ou partielle des

droits et taxes à l'importation des marchandises destinées

à y être employées à l'état.

Ces marchandises sont ensuite réexportées en

l'état après avoir fait l'objet d'une utilisation.

L'admission temporaire trouve ces bases juridiques dans les

cas suivants :

- Articles 195 à 200 du Code des Douanes ;

- Arrêtés n°04-1562/MEF-SG du 06 Août

2004 ;

- Arrêté interministériel

n°0236/MF-MDITP du 23 janvier 1975.

Paragraphe 2 : Finalité du

régime :

Ce régime est très souvent utilisé dans

les relations commerciales internationales.

Il permet la réalisation d'opérations

commerciales très courantes telles que les allées et venues

d'emballages pour lesquels il existe un régime simplifié ou la

réparation de marchandises défectueuses.

Il est utilisé lors de la réalisation de

manifestations artistiques, culturelles ou sportives.

Paragraphe 3 : Marchandises susceptibles de

bénéficier du régime :

3.1 Marchandises admissibles :

Pratiquement toutes les marchandises sont susceptibles de

bénéficier du régime, pourvu qu'elles soient passibles de

droits et taxes, ou assujetties à des mesures de contrôle du

commerce Extérieur.

Les marchandises doivent être identifiables et leur

utilisation peut être contrôlée par le service.

3.2 Marchandises exclues :

Le bénéfice de l'admission temporaire est

refusé :

- Aux marchandises consomptibles : il s'agit de

marchandises qui ne pourront être réemployés valablement

à la suite de leur utilisation sous le régime, ou encore se

détériorent après leur usage ;

Exemple : Outillage à main non

spécialisé, pièces de rechange mobilier et

électroménager.

- Aux marchandises qui seraient frappées d'obsolescence

au terme du délai d'importation temporaire ;

- Aux marchandises en vue d'une vente éventuelle.

- Les marchandises importées pour démonstration

doivent toujours être réexportées.

Paragraphe 4 : Les Différentes

catégories d'admission temporaire :

Le Code des Douanes distingue deux types d'admission

temporaire en l'état :

4.1 L'admission temporaire des matériels,

équipements d'entreprises et véhicules

utilitaires :

Ce régime est accordé :

- Aux entreprises titulaires de contrats et marchés de

travaux ;

- Aux personnes physiques et morales qui importent des

matériels industriels ou destinés à d'autres usages, objet

de location et utilisés à des fins industrielles ou

commerciales.

La valeur taxable de ces matériels est définie

par la formule :

VT=D?V

L

VT : Valeur Taxable ;

V : désigne la valeur

déclarée ;

D : désigne la durée des

travaux ;

L : désigne la

longévité du matériel importé, c'est-à-dire

la durée d'amortissement.

4.2 Autres admissions temporaires pour foires,

expositions, congrès, marchandises similaires, démonstrations,

emballages, recherche, sauvetage ou enquêtes sur les

accidents.

Ces marchandises bénéficient d'une

exonération totale des droits et taxes exigibles dont elles sont

passibles à l'importation pendant la durée de l'admission

temporaire.

SECTION II : L'EXPORTATION TEMPORAIRE :

Paragraphe 1 : Bases Juridiques et

Définitions

1.1 Bases Juridiques :

- Articles 208 à 210 du Code des Douanes ;

- Arrêté n° 04-1647/MEF-SG du 18 Août

2004.

1.2 Définition :

Le régime de l'exportation temporaire en l'état

est le régime douanier qui permet, d'exporter temporairement :

- des marchandises destinées à être

employées en l'état à l'étranger en vue d'une

prestation ou d'un emploi, d'une exposition dans une foire ou autres

manifestations analogues ;

- des objets destinés à l'usage personnel des

voyageurs allant séjourner temporairement à l'étranger.

Paragraphe 2 : Différentes

catégories d'exportation temporaire :

Le Code des Douanes distingue deux (2) types d'exportation

temporaire :

2.1 L'exportation temporaire en l'état des

matériels et produits devant être utilisés à

l'étranger :

L'exportation temporaire en l'état des matériels

et produits devant être utilisés à l'étranger, est

un régime douanier qui permet d'exporter temporairement, en suspension

totale ou partielle des droits et taxes, des marchandises en vue d'une

prestation ou d'un emploi, d'une exposition dans une foire ou autres

manifestations analogues.

2.2 L'exportation temporaire en l'état des

objets destinés à l'usage personnel des voyageurs allant

séjourner temporairement à l'étranger :

Les voyageurs qui ont leur principal résidence ou leur

principal établissement dans le territoire douanier et qui vont

séjourner temporairement hors de ce territoire, peuvent exporter, en

suspension des droits et taxes de sortie les objets qui leur appartiennent.

SECTION III : L'IMPORTATION TEMPORAIRE :

Paragraphe 1 : Bases Juridiques :

- Articles 211 à 216 du Code des Douanes ;

- Arrêté n°709/MF-SG du 11 Août

1967 ;

- Arrêté interministériel

n°273/MFC-MAEC-MDITP du 05 Avril 1971.

Paragraphe 2 : Différentes catégories

d'importation temporaire :

2.1 Importation temporaire des biens appartenant aux

voyageurs :

En effet, les voyageurs qui viennent séjourner

temporairement dans le territoire douanier peuvent importer en suspension des

droits et taxes d'entrée, les objets à caractère non

commercial qui leurs appartiennent dans un délai de six (6) mois

renouvelable une seule fois.

2.2 Importation temporaire des véhicules

automobiles au Mali :

Ce régime s'applique aux différents

véhicules automobiles.

Paragraphe 3 : Procédure

d'immatriculation :

A tout véhicule automobile placé sous le

régime de l'importation temporaire est affecté un numéro

d'ordre dit « numéro d'immatriculation »

attribué par le Directeur National des Transports en rapport avec le

bureau du Guichet Unique pour le dédouanement des véhicules de

Bamako.

Ce numéro est porté sur la déclaration

d'importation temporaire et sur la carte grise qui sont remise au

propriétaire du véhicule.

Le numéro d'immatriculation est

constitué :

- du symbole CD, s'il s'agit d'un véhicule appartenant

aux missions diplomatiques, aux agents diplomatiques, aux organisations

internationaux et aux experts de ces organismes ;

- du symbole CC, s'il s'agit d'un véhicule appartenant

aux missions consulaires et aux agents consulaires ;

- du symbole IT signifiant « Importation

temporaire » ;

- d'un groupe de quatre chiffres au plus.

SECTION IV : LES USINES EXERCEES :

Paragraphe 1 : Bases Juridiques et

Définition :

1.1 Bases Juridiques :

Le régime des usines exercées est prévu

aux articles 178 à 187 du Code des Douanes.

1.2 Définition :

Les usines exercées sont des établissements

placés sous la surveillance de l'Administration des Douanes en vue de

permettre la mise en oeuvre ou la fabrication de produits importés en

suspension totale ou partielle des droits et taxes dont ils ont passibles.

Dans ces usines, on procède à l'extraction, la

fabrication, la mise en oeuvre ou l'utilisation de produits auxquels

s'appliquent :

- soit un régime douanier particulier ;

- soit une taxe ou une redevance ;

- soit un avantage douanier ou fiscal sous condition d'emploi

à certains usages ;

- soit d'autres dispositions dont l'application incombe en

tout ou partie à l'administration des Douanes.

Paragraphe 2 : Différents types

d'installations :

On distingue différents types d'installations :

2.1 Les installations d'extraction (Art

180-CD) :

Dans ces usines, sont effectuées, en suspension des

droits et taxes :

- l'extraction des huiles brutes de pétrole ou de

minéraux bitumeux ;

- l'extraction des gaz de pétrole, des hydrocarbures

liquides ou gazeux.

2.2 Les installations de production :

Ces installations sont régies par les règles

prévues à l'article 182 du Code des Douanes.

Doivent être placés sous le régime de

l'usine exercée, les installations ou les établissements qui

procèdent aux opérations suivantes :

- traitement ou raffinage des huiles brutes de pétrole

ou minéraux bitumeux et des gaz de pétrole et autres

hydrocarbures gazeux, pour obtenir des produits pétroliers et

assimilés passibles de taxes intérieures de consommation et toute

autre taxe ou redevance ;

- production de produits pétroliers et

assimilés, passibles de taxes intérieures de consommation et

toute autre taxe ou redevance ;

- production et fabrication de produits chimiques et

assimilés, dérivés de pétrole.

CONCLUSION GENERALE:

Les régimes douaniers économiques ont

été conçus pour répondre efficacement aux

différents besoins des opérateurs économiques.

Ils permettent en effet, de conforter la vocation commerciale

de l'entreprise et de développer sa capacité concurrentielle sur

les marchés internationaux.

A ce titre, les régimes économiques constituent

un atout important pour promouvoir une politique orientée vers

l'exportation en procurant divers avantages lorsque l'entreprise

souhaite :

- transporter sous douane ses marchandises ;

- constituer des stocks sous douane de produits

étrangers ;

- intégrer des marchandises étrangères

dans la fabrication de ses produits finis destinés à

l'exportation ;

- transformer à l'étranger des matières

premières nationales et les réimporter ;

- utiliser sur le territoire national, un matériel

étranger ou à l'étranger, des matériels et produits

nationaux.

Pour toutes ces activités,

circulation, stockage, transformation

ou utilisation des marchandises, les régimes économiques

contribuent à renforcer la compétitivité de l'entreprise

en lui faisant bénéficier d'importants avantages tels que :

la suspension des droits et taxes applicables qui conforte la trésorerie

de l'entreprise et la non application des formalités du commerce

extérieur et autres mesures économiques, fiscales ou

douanières auxquelles sont soumises les marchandises.

L'oeuvre humaine étant entachée d'imperfections,

nous n'avons pas la prétention d'avoir cerné tous les contours de

ce sujet. Nous restons donc ouverts à toutes critiques et suggestions

visant l'amélioration de la qualité de ce travail.

Le stage que nous venons d'effectuer à la direction

générale des douanes, nous a été d'une grande

utilité, il nous a facilité de concilier la théorie

à la pratique.

Il nous a permis de bien assimiler le fonctionnement de la

Direction Générale des Douanes en général ainsi que

la direction des recettes et études, laquelle nous avons

été affecté.

Nous nous limitons sur ces quelques aspects traités

dans ce travail et laissons la recherche à d'autres étudiants et

chercheurs de continuer l'exploitation.

Le sommet d'une recherche n'est jamais atteint, la recherche

est comme un flambeau, vous l'amenez à un point, d'autres

l'amènent à un niveau plus avancé que vous.

ANNEXES

|

ANNEXE 1 : MODELES DE DECLARATION

|

|

D

|

24

|

Enlèvement Directe

|

|

DS

|

4

|

Déclaration Simplifiée

|

|

EX

|

1

|

Exportation

|

|

EX

|

2

|

Exportation Temporaire

|

|

EX

|

3

|

Réexportation

|

|

EX

|

8

|

Transit à l'exportation

|

|

EX

|

9

|

Autres Procédures d'exportation

|

|

EXO

|

4

|

Mise à la consommation pour compte d'exonération

|

|

EXO

|

5

|

Compte d'exonération

|

|

IM

|

4

|

Mise à la Consommation

|

|

IM

|

5

|

Importation Temporaire

|

|

IM

|

6

|

Réimportation

|

|

IM

|

7

|

Entrée en Entrepôt

|

|

IM

|

8

|

Transit à l'importation

|

|

LO

|

1

|

Liquidation d'Office à l'Exportation

|

|

LO

|

4

|

Liquidation d'Office à l'Importation

|

|

ANNEXE 2 : LISTE DES REGIMES DOUANIERS

|

|

1000

|

Exportation définitive

|

|

1020

|

Exportation définitive en suite d'Exportation Temporaire

pour exposition, essai, ...

|

|

1021

|

Exportation définitive en suite d'Exportation Temporaire

pour Perfectionnement Passif

|

|

1022

|

Exportation définitive en suite d'Exportation Temporaire

pour retour en l'état

|

|

1070

|

Exportation définitive en suite d'Entrepôt de

Stockage

|

|

1080

|

Exportation définitive en suite de Transit

|

|

2000

|

Exportation Temporaire pour exposition, essai, ...

|

|

2100

|

Exportation Temporaire pour Perfectionnement Passif

|

|

2200

|

Exportation Temporaire pour retour en l'état

|

|

3050

|

Réexportation en suite d'Admission Temporaire Normale

|

|

3051

|

Réexportation en suite d'Admission Temporaire pour

Perfectionnement Actif

|

|

3052

|

Réexportation en suite d'Admission Temporaire

Spéciale

|

|

3053

|

Réexportation en suite d'Importation Temporaire

|

|

3070

|

Réexportation en suite de mise en Entrepôt de

Stockage

|

|

3071

|

Réexportation en suite de mise en Entrepôt de

Transformation

|

|

3080

|

Réexportation en suite de Transit

|

|

4000

|

Mise à la consommation directe

|

|

4050

|

Mise à la consommation en suite d'Admission Temporaire

Normale

|

|

4051

|

Mise à la consommation en suite d'Admission Temporaire

pour Perfectionnement Actif

|

|

4052

|

Mise à la consommation en suite d'Admission Temporaire

Spéciale

|

|

4053

|

Mise à la consommation en suite d'Importation

Temporaire

|

|

4070

|

Mise à la consommation en suite de Mise en Entrepôt

de Stockage

|

|

4071

|

Mise à la consommation en suite de Mise en Entrepôt

de Transformation

|

|

4090

|

Mise à la consommation en suite d'autres

procédures

|

|

5000

|

Admission Temporaire Normale

|

|

5050

|

Admission Temporaire Normale en suite d'Admission Temporaire

Normale

|

|

5070

|

Admission Temporaire Normale en suite de mise en Entrepôt

de Stockage

|

|

5080

|

Admission Temporaire Normale en suite de transit

|

|

5100

|

Admission Temporaire pour Perfectionnement Actif

|

|

5170

|

Admission Temporaire Perfectionnement actif suite entrepôt

de stockage

|

|

5180

|

Admission temporaire perfectionnement actif suite transit

national

|

|

5200

|

Admission Temporaire Spéciale

|

|

5250

|

Admission Temporaire Spéciale en suite d'Admission

Temporaire Normale

|

|

5270

|

Admission Temporaire Spéciale en suite de mise en

Entrepôt de Stockage

|

|

5300

|

Importation Temporaire

|

|

6020

|