2.5.4.2. LES DIFFERENTES MANIERES DE POUVOIR ACCEDER AU

CREDIT

Le crédit informel :

C'est la manière d'obtenir un prêt rapide sans la

nécessité d'avoir un titre de propriété et sans le

besoin de réaliser de nombreuses démarches administratives. Ce

crédit est mis en place par les intermédiaires pour couvrir des

besoins urgents des producteurs ; comme se procurer des pesticides durant une

forte période d'humidité.

Ces crédits sont à placement de courte

durée n'excédant pas les trois mois. Il n'est donc pas possible

d'obtenir des prêts importants (maximum 300$), se basant sur la confiance

et la pression sociale.

ISTOM 2010 Mémoire de fin d'études

Cycle INGENIEUR

51

Aussi les grossistes à Quininde donnent du

crédit de plus forte valeur mais demandent plus de garanties comme par

exemple des gages de bijoux ou autres objets de valeur, des papiers

écrits et signés, etc. L'avantage de ces crédits est qu'il

n'y a pas d'intérêts à payer, peu de démarches

administratives et pas de nécessité d'avoir une terre

légalisée.

Les producteurs sans grandes ressources peuvent aller voir les

« chulqueros », personnes principalement d'origine colombienne, qui

sont un moyen d'obtenir du crédit de plus grande valeur. Par contre, les

intérêts sont très élevés, jusqu'à 30%

par mois, à paiement journalier. Si le producteur ne paye pas un jour,

il devra payer le triple le lendemain, ainsi de suite. Ces « chulqueros

» savent où le demandeur vit et n'hésitent pas à

s'approprier leur propriété en cas de non paiement. Il est

arrivé que ces non paiements aillent jusqu'au meurtre de la famille

selon certains dires. Ce mode de crédit est dangereux.

Le crédit commun :

Cette forme de crédit est une alternative pour les

populations vivant en communautés isolées du marché. A

Quininde et ses alentours, il existe deux associations privées depuis

six ans, Minga et Finca dont chacune recense plus de 600 producteurs et

commerçants. Afin d'accéder au crédit, il est

nécessaire d'être adhérant.

Ces crédits ne nécessitent que peu de

démarches administratives et sont compris en termes de valeur entre 300$

et 3 000$ en cycle de six à neuf mois avec 15% d'intérêt.

Ce crédit n'est pas destiné à la plantation d'une culture

mais seulement dédié à la production.

Pour les communautés éloignées, il existe

le crédit communautaire fonctionnant sur le principe d'une caisse

commune : pour celles ayant recours à cette forme de crédit, les

cycles sont de onze mois en moyenne avec un intérêt de 3% et

peuvent atteindre une valeur allant jusqu'à 1500$. La garantie

fondamentale pour ce crédit se base sur la pression sociale.

Remarque : ce crédit n'est que peu

répandu chez les communautés par manque de sensibilisation et de

formation de l'Etat à cet égard. De plus en plus d'ONG appuient

ce type de crédit au sein des communautés.

Les coopératives :

Il n'y a qu'une coopérative à Quininde : la

coopérative d'Antorche. Elle a à son actif plus de 600 membres.

Elle fonctionne comme une banque privée mais demande moins de garanties

; pour accéder à un crédit, il faut être membre

depuis plus de six mois avec un compte disposant d'un minimum de 70$. De plus,

il faut disposer de son titre de propriété ainsi qu'au moins 15%

du montant du crédit demandé. L'intérêt de ces

prêts est de 33% pour les cultures à cycle court. Autant dire que

les petits exploitants sont exclus de cette coopérative par manque de

ressources fixes, sans légalisation des terres.

ISTOM 2010 Mémoire de fin d'études

Cycle INGENIEUR

Les banques privées :

Il en existe deux implantées dans le canton de Quininde

: la banque de Pichincha et la banque Internationale ; une autre est

également implantée à Esmeraldas : la CNF. Ces

institutions privées sont essentiellement axées vers les grands

propriétaires ou grandes firmes : il faut disposer de son titre de

propriété, un capital fixe sur un compte pendant 6 mois minimum ;

les placement sont de courtes durées (trois ans en

général) pour des crédits d'une valeur minimum de 10 000$

pour la majorité. Ces crédits n'ont pas d'années de

grâce ainsi qu'un intérêt annuel dépassant pour la

majorité 15%. De plus il n'existe pas de lignes de crédit pour

semer une culture, ils ne sont que destinés à la production.

A partir de cette année, il y a une augmentation

générale des lignes de crédit agricole au sein de ces

banques, principalement pour la palme africaine. Depuis un an, il existe des

accords avec les extracteurs de palme via l'association ANCUPA, ce qui octroie

des avantages en termes de taux d'intérêt ainsi que de placements

à long terme pour les palmiculteurs.

Les petits producteurs sont exclus de ce système

privé de crédit (pas de titre de propriété, peu de

capital fixe, pas de culture de palme, etc.).

La Banque Nationale de Développement :

La BNF a généré entre les années

70 et 80 une grande quantité de crédits (argent provenant du

pétrole) à un faible taux d'intérêt, subventionnant

principalement les moyens et grands propriétaires qui

détournaient ces ressources pour d'autres secteurs de l'économie

plus rentables. Ceci provoqua la décapitalisation de la banque et une

réduction du crédit ainsi que l'élimination des taux

d'intérêts subventionnés.

Dans les années 90, en parallèle du retirement

de l'Etat, la BNF a réduit ses opérations à plus de 70%.

« Les restrictions sur les emprunts de la BNF a forcé les petits

agriculteurs à se tourner vers des prêteurs privés »

(Commission nationale de planification et de coordination

économique, p123).

Pour autant, depuis le gouvernement de Rafael Correa, nous

observons de plus en plus de lignes de crédits en faveur des petits

producteurs, bien que la légalisation de la terre reste une clause de

garantie pour accéder au crédit. Aujourd'hui, il y a plus de 5000

membres ayant eu recours à cette banque publique.

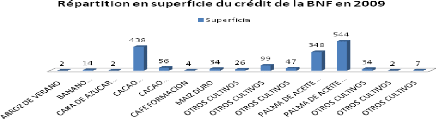

Graphique 7: Répartition du crédit de

la BNF dans le canton de Quininde (étude SIPAE,

2009)

52

ISTOM 2010 Mémoire de fin d'études

Cycle INGENIEUR

Sur la base de ce graphique, nous pouvons constater que les

crédits concédés par la BNF dans ce canton sont

principalement tournés vers la production de la palme et du cacao. En

valeur, nous savons par l'étude menée sur le terrain, que le

crédit pour la palme a été octroyé à 90

palmiculteurs pour 892 ha cette année. Pour les 494 ha de cacao, il y a

eu plus de 537 producteurs ayant accédé à ce

crédit. De ces valeurs, nous pouvons justifier qu'en moyenne, les

producteurs ayant eu recours au crédit via la palme ont une

propriété de 10 ha en comparaison à 1 ha pour le cacao.

Remarque : depuis 2009, il existe une demande de plus

en plus forte chez les producteurs ayant moins de 1 ha pour planter du cacao

CCN51 du fait de son meilleur rendement.

En conséquence d'un grand nombre de non paiement des

prêts de la part des producteurs (en 2009, le chiffre d'affaire

était déficitaire de 500 000$ ), les crédits individuels

sont suivis par une assistance technique. Le versement du crédit

s'effectue en deux temps : 60% du crédit va directement au producteur

puis, après un mois, il y a une visite pour être certain que ce

prêt a bien répondu et sa demande initiale. A partir de ce moment,

les 40% restants sont reversés au producteur.

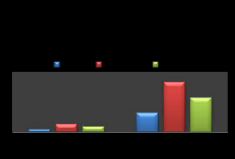

Voici les lignes de crédits par la BNF :

Comparaison entre le crédit pour le

cacao et

la palme de la ligne

"microcrédit" depuis 2007

77

Palma Cacao

195

socios superficia values

1246

145,500

475

860,450

Graphique 8: Comparaison de la ligne de

microcrédit

de la BNF à Quininde (étude SIPAE,

2009)

Depuis 2007, une ligne « microcrédit » s'est

ouverte en faveur des producteurs de cacao : ce crédit permet

d'accéder jusqu'à 7 000$ avec un intérêt annuel de

11%, sur un placement de 2 ans. Cette ligne de crédit est vraiment une

avancée sociale pour les petits producteurs voulant accéder au

crédit pour la production mise en place autant que pour la plantation de

nouvelles cultures.

Remarque : cette ligne de crédit est

orienté principalement via le cacao hybride (CCN51), assurant beaucoup

plus de garantie de remboursement que le « criollo »,

variété nationale, comme nous le décrirons dans les

systèmes de cultures.

53

ISTOM 2010 Mémoire de fin d'études

Cycle INGENIEUR

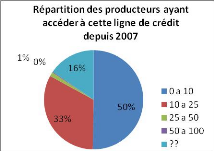

De plus, depuis 2007 s'est ouverte la ligne 5/5/5 (5000 $

à 5% à payer en 5 ans) ayant donnée de meilleures

possibilités pour les petits producteurs, comme le montrent les deux

graphiques suivants :

142

Comparaison entre le cacao et la palme pour la ligne

5/5/5 depuis 2007

Palma Cacao

859

socios superficia values

312,834

34

180

86,940

Graphique 9: Comparaison des producteurs

accédant au crédit 5/5/5 (étude SIPAE, 2009)

Plus de la moitié des producteurs ayant eu recours

à ce crédit ont moins de 10 ha de terre. Ceci montrant encore une

fois un réel avancement social, une nouvelle stratégie de

développement bien réelle auprès des populations en

nécessité.

Bien que les intérêts et les placements de la BNF

sont très opportuns pour les producteurs en comparaison avec les autres

services formels de crédits, les démarches et le temps pour

accéder au crédit sont très lents.

Un producteur sans son titre de propriété ne

peut toujours pas accéder aux instituts formels autant pour implanter

une nouvelle culture que pour la production en place. Rappelons que seulement

60% de la population productive du canton de Quininde détiennent leur

titre de propriété.

Une alternative a été mise en place depuis deux

ans par le gouvernement de Rafael Correa : un crédit de sollicitude pour

légaliser la terre. Ce crédit est d'une valeur de 1500$ avec un

placement de deux années à un taux d'intérêt de

8,5%, dont un an de grâce. Ce crédit est le premier existant en

Equateur pour aider les producteurs à sécuriser leur terre et

donc avoir accès à des crédits.

54

ISTOM 2010 Mémoire de fin d'études Cycle

INGENIEUR

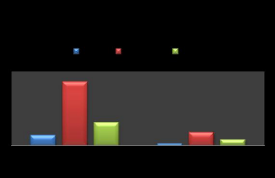

Comparaison entre la BNF et les banques privées :

Dans le canton de Quininde, les deux plus grandes institutions de

crédit en termes de membres ainsi que de ressources financières

sont la BNF et la Banque Internationale.

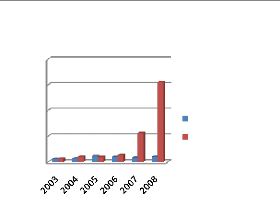

Graphique 10: Comparaison entre la BNF et les

banques Privées à Quininde (étude SIPAE,

2009)

2003 2004 2005 2006 2007 2008

Comparaison de l'argent versé pour les

crédit

entre la banque Internationale et la BNF entre

2003 et

2008

|

25 000 000,00 20 000 000,00 15 000 000,00 10 000 000,00

5 000 000,00

0,00

|

|

Banco Internacional BNF

|

4000

3000

2000

1000

0

Comparaison des producteurs ayant accédé

à

des crédits par la banque Internationale et la

BNF entre

2003 et 2008

Banco internacional BNF

55

Au contraire de la Banque Internationale, la BNF n'a que peu

de capital à redistribuer jusqu'en 2007. Depuis la nouvelle

constitution, il existe une plus grande injection de capital dans la BNF, ainsi

que la création de nouvelles lignes de crédits comme nous avons

pu le constater. En effet, il y a neuf fois plus de producteurs ayant

accès au crédit par la BNF en 2008 qu'en 2006. De plus, cela

démontre encore une fois que les banques privées

n'émettent que de gros crédits, donc favorisant seulement les

grands producteurs.

Cette réelle évolution, étant beaucoup

plus en adéquation avec les attentes et les nécessités des

petits producteurs, montre une impacte concrète de la présence de

l'Etat dans les campagnes. A l'opposé, les banques privées n'ont

pas de stratégie de développement global mais suivent une logique

capitaliste, rentable en termes économiques.

Il demeure néanmoins une grande inégalité

d'accès au crédit entre les petits et grands producteurs ainsi

qu'entre les institutions de crédits. Les alternatives informelles, sans

sécurité légale d'obtention de crédit par les

exploitations familiales, sont encore très présentes chez les

petits producteurs. Les grands problèmes rencontrés dans la zone

d'étude sont le manque de titre de propriété et une

instabilité des revenus dans le temps, souvent trop faibles

vis-à-vis des garanties demandées par les banques ou

coopératives ainsi que pour la BNF.

De plus, la discrimination raciale ainsi que les cultures

privilégiées telles que la palme ou le cacao hybride sont

d'autres freins pour accéder au crédit, non négligeables

pour des producteurs d'origine africaine, en majorité dans la zone et

cultivant du cacao de type « criollo ».

ISTOM 2010 Mémoire de fin d'études

Cycle INGENIEUR

56

|