Le marché obligataire suisse( Télécharger le fichier original )par Xavier LE PRADO Université Paris Dauphine - Maà®trise de Sciences de Gestion 2005 |

II- 2 Structuration du compartiment obligataire.Les notions d'emprunt à taux fixe, de valeur à revenu fixe, d'obligation et d'emprunt obligataire sont souvent employés de manière synonyme pour désigner les valeurs portant intérêts. Le marché des emprunts à la SWX Swiss Exchange couvre l'ensemble des droits de créance traditionnels, des "straight bonds" (emprunt obligataire classique) jusqu'aux "convertible bonds" (obligation convertible). Les emprunts sont généralement cotés en pourcentage, ce qui signifie qu'ils ne sont pas négociés par unité mais à leur valeur nominale. Les cours sont toujours exprimés en pourcentage. Assorti d'un taux d'intérêt fixe, l'emprunt possède une durée et un type d'amortissement définis à l'avance. L'acheteur est donc le créancier tandis que l'émetteur est le débiteur. En tant qu'investissement, les emprunts peuvent produire deux types de rendement: l'un sous forme de paiement d'intérêts versé par l'émetteur, et l'autre sous forme de plus-value. L'emprunt est fractionné en montants partiels s'appuyant sur un fondement juridique uniforme. Le bailleur de fonds a droit au remboursement et au paiement des intérêts du capital mis à disposition conformément aux conditions de l'emprunt. Le débiteur endosse généralement la responsabilité des engagements contractés sur l'ensemble de ses actifs. Les obligations d'emprunt permettent au débiteur de se constituer un capital à long terme meilleur marché qu'un crédit bancaire. L'investisseur dispose d'un placement en capital facilement réalisable et stable par rapport aux droits de participation. A la SWX Swiss Exchange, le marché des emprunts est structuré de la façon suivante:

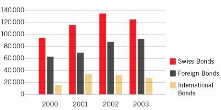

Emprunts en CHF Ce segment inclut tous les emprunts cotés en CHF tels que les straight bonds, les emprunts convertibles (y compris les exchangeable bonds) et les obligations avec certificats d'option - que l'émetteur soit suisse ou étranger. L'intensité des échanges dans le domaine des emprunts traditionnels suisses et étrangers en francs est fondée sur un volume d'émission qui se maintient en permanence à un niveau élevé. Emprunts internationaux (Eurobonds) Les emprunts internationaux sont des emprunts émis dans une monnaie étrangère (pas en CHF) par un débiteur étranger. La SWX a rassemblé ces emprunts sur le segment de marché des emprunts internationaux. Sur le plan de la cotation, on distingue deux catégories d'emprunts internationaux: · soit l'emprunt international est coté auprès d'une bourse étrangère reconnue par la SWX, et là on parle d'emprunt international non coté à la SWX. En matière de droit de cotation, c'est le règlement concernant l'admission au négoce des emprunts internationaux à la SWX qui s'applique à cette catégorie. Ces titres sont admis au négoce de la SWX mais non cotés. · soit l'emprunt international est coté auprès de la SWX elle-même. On parle alors d'emprunt international coté à la SWX. Du point de vue du droit de la cotation, c'est le Règlement complémentaire de cotation des emprunts qui s'applique. Ces titres sont alors considérés comme cotés à la SWX. Grâce à un arrêté fédéral urgent, les transactions sur les emprunts internationaux pour le compte de clients non suisses sont exemptées de la taxe sur le chiffre d'affaires (droit de timbre). La moitié environ des emprunts internationaux sont finalement placés auprès de gestionnaires de fortune ou d'établissements suisses de private banking. Le réseau des participants SWX crée une interface idéale entre les market makers (sell-side) et le private banking (buy-side). Lorsqu'il s'agit de régler automatiquement le flux des opérations de détail, la plateforme de négoce et de clearing totalement intégrée de la SWX s'impose comme une évidence. CA des produits à revenus fixes (en millions de CHF.)

|

|