IV - Particularités du marché obligataire

suisse

Le marché secondaire des émissions

étrangères en CHF est organisé autours du Swiss

Exchange. Il s'agit d'une place de marché peu liquide, mais

d'une grande transparence tant en terme d'offre que de demande. Les principaux

acteurs sont en effet clairement identifiés. Du coté de l'offre

de papier, on mentionnera les émissions obligataires des cantons et des

régions suisses, de la Confédération, les emprunts des

banques cantonales et de certaines grandes corporates de

renommée internationales (Nestlé...). Du coté de la

demande, on évoquera principalement des fonds de pensions suisses, ainsi

qu'une part importante d'investisseurs internationaux.

L'encours total des obligations d'Etat ne représentait

en 1990 qu'environ 15 milliards de CHF, montant stable voire déclinant

légèrement compte tenu de l'excédant financier du budget

fédéral. Les obligations d'Etat voient leurs revenus

amputés par une retenue à la source de 35%, et les

investisseurs étrangers ne peuvent passer à 5% qu'à la

condition de dévoiler leur identité. Ils ne sont donc en fait que

peu nombreux à y souscrire. Le véritable marché des titres

à revenu fixe en CHF prend appui sur les émissions

étrangères, dont l'encours de plus de 200 milliards de CHF

présente une surface suffisante pour attirer les investisseurs

internationaux.

IV-1 Quelques chiffres.

|

Total nominal value (m)

|

|

USD

|

CAD

|

AUD

|

NZD

|

EUR

|

GBP

|

DKK

|

NOK

|

SEK

|

ZAR

|

JPY

|

|

1998

|

175 190

|

|

|

|

-

|

-

|

|

|

|

|

|

|

1999

|

371 410

|

|

|

|

119 166

|

-

|

|

|

|

|

|

|

2000

|

432 512

|

|

|

|

287 577

|

22 500

|

|

|

|

|

|

|

2001

|

529 371

|

|

|

|

520 692

|

35 253

|

|

|

|

|

|

|

2002

|

594 124

|

|

|

|

659 645

|

48 738

|

|

|

|

|

|

|

2003

|

737 634

|

31 425

|

12 275

|

10 160

|

874 670

|

71 100

|

|

65 800

|

38 425

|

|

1 678 000

|

|

2004

|

842 103

|

30 475

|

12 575

|

9 960

|

1 856 945

|

77 636

|

5 682

|

45 900

|

29 975

|

198 292

|

1 353 000

|

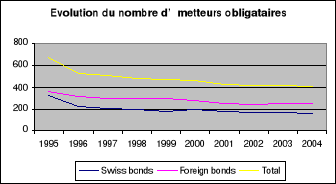

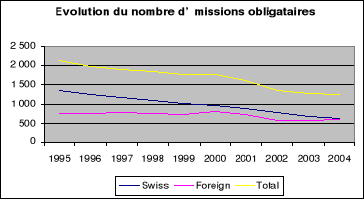

A partir des données disponibles sur le site internet

du Swiss Exchange, on peut décrire les grandes tendances animant le

marché obligataire suisse. Ainsi, en terme de valeur nominale, les

montants des obligations cotées en dollar sur le SWX ont

été multipliés par 5 environ, tandis que les montants des

obligations en euro étaient multipliés par 16. Cette dynamique

est à mettre en perspective avec une baisse sensible depuis quelques

années du nombre d'émetteurs et du nombre des nouvelles

émissions.

IV-2 La liquidité.

· Définition et éléments

d'appréciation.

Le degré de liquidité peut être

définit comme la facilité avec laquelle une obligation peut

être négocié, à la vente comme à l'achat. La

seule facilité d'acquisition ne permet cependant pas de

considérer qu'une émission obligataire est liquide.

De nombreux éléments permettent de mesurer ce

degré de liquidité :

o Au niveau du titre : le montant de

l'émission, le montant « outstanding »

(c'est-à-dire le solde de la dette encore échu), l'appartenance

du titre à un ou plusieurs indices, la monnaie dans laquelle le titre

est libellé, la simplicité du produit,

o Au niveau de l'émetteur : la

qualité de l'émetteur, de sa dette, la présence de titres

comparables sur le marché,

o Au niveau du marché : le nombre de

contributeurs ou contreparties (intervenants cotant l'obligation), le

spread (différentiel entre le prix offert et le prix

demandé).

On peut ainsi citer quelques exemples, issus des statistiques

2004 de la Banque Privée Edmond de Rothschild :

o Les Treasury Bonds (émission du Trésor

américain) sont très liquides, avec un spread très

étroit de 1/32ème %, voire 1/64ème

%.

o Les obligations domestiques des principaux pays

industrialisés sont liquides, avec un spread de 0,10% à 0,05%.

o Les obligations de bonne qualité dans

l' « Euromarché » sont assez liquides, avec un

spread de 0,20% à 0,40%.

o Les obligations libellées en CHF et cotées sur

le SWX sont peu liquides avec un spread de l'ordre de 0,50%.

o Les obligations à haut rendement sont très peu

liquides, avec un spread de 1% en temps normal pouvant monter jusqu'à

10% lors d'incertitudes.

· Rôle du

spread.

Evoquons à présent les particularités

techniques du marché obligataire suisse, à travers les notions de

spread, c'est-à-dire la différence existant entre le

prix offert (bid price) et le prix demandé (ask

price).

On constate un phénomène particulier de

spread plus large que ce que l'on peut observer sur les autres

marchés obligataires, et ce compte tenu de la faible liquidité du

marché. En effet, il n'y a que peu de contreparties traitant le papier,

et la taille des émissions est souvent faible (autours d'une centaine de

millions de CHF). Le spread est large car la banque qui fait le marché

est en position de force ; elle peut donc plus facilement imposer son prix

d'une part, et son gain est dit pur, c'est-à-dire sans frais

d'intermédiation puisqu'elle agit directement sur le marché

(à l'inverse du marché action).

|