Section II : Les résurgences multiples des

crises financières internationales depuis les années quatre

vingt dix.

Si la crise d'endettement des années 1980 trouve

principalement sa source dans les recyclages des pétrodollars, la

politique monétaire américaine et le second choc

pétrolier, les crises multiformes des années quatre vingt dix

s'expliquent en grande partie par la financiarisation à rythme

effréné de l'économie. D'une part, la volatilité

des mouvements de capitaux, l'encrage nominal, et le déséquilibre

macroéconomiques sont les éléments déclencheurs de

ces crises.

D'autre part, la montée en puissance des titres

obligataires et la venue en masse des nouveaux débiteurs et

créanciers a changé les structures d'endettement des PED.

I- Typologie des crises financières depuis les

années 1990 :

La libéralisation des mouvements de capitaux a

transformé l'économie mondiale en économie de rente. C'est

ainsi que la sphère financière exerce sa force sur

l'économie réelle. Mais comme le soulève

l'Américain GALBRAITH dans son oeuvre intitulé « Pour

une société meilleure, le capitalisme est instable

par nature surtout dans sa prime jeunesse.

Les crises mexicaines de 1994, asiatique de 1997, russe de

1998, Argentine de 2001 montrent l'instabilité de la sphère

financière, indice du limite du capitalisme financier

1 . La crise mexicaine de 1994 (crise

Tequilla) :

Depuis 1988, le Mexique avait engagé de profondes

réformes de l'économie et avait renoué avec des

perspectives de croissance dans un contexte de l'inflation et de taux de change

stable. Ils connaissaient des entrées de capitaux massifs, pour financer

à la fois des investissements à rendement attractifs et des

importations elles aussi croissante en volume[Daniel Cohen et Richard Portes,

2003, p. 108]

Cette situation s'est dégradée à partir

de 1994 lorsque l'horizon politique s'est détérioré, avec

respectivement la révolte des populations du Chiapas en janvier,

l'assassinat du candidat PRI à la présidence en mars, puis

l'assassinat du secrétaire général du PRI en septembre.

De ce fait, les investissements de portefeuille connurent un

net retournement à la fin un second semestre de 1994, chutant de 8,7

milliards de dollars à 1, 6 milliards ( cf. Tableau 6)

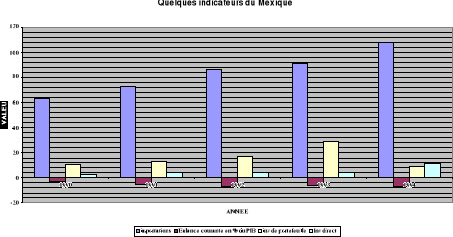

Tableau 6 : Quelques indicateurs du Mexique 1990-1994( en

milliards de dollars)

|

1990

|

1991

|

1992

|

1993

|

1994

|

|

Importations

Balance courante

(en % du PNB)

Inv portefeuille

Inv Direct

|

63,5

-2,93

10,72

2,55

|

72,7

-4,87

13,34

4,74

|

86,1

-6,89

16,88

4,39

|

91,1

-5,98

29,48

4,39

|

108

-7,28

8,8

10,97

|

Graphique 2 : Quelques indicateurs du Mexique

(1990-1994)

( en milliards de dollars)

En même temps, l'accroissement du crédit avait

provoqué un effondrement de l'épargne privée dont le taux

était passé de 16% à 9% du PIB entre 1989 et 1993.

L'appréciation réelle de Peso et l'emballement de la demande

extérieure expliquent le creusement du déficit courant de 3%

à 8% pendant la même période. Dans ce contexte,

l'état eut plus de mal à financer ses besoins (paiements

d'intérêt, remboursement, déficits) sur le marché et

décide d'émettre des bons du trésor à court terme

(de 3 mois à un an) indexés sur le dollars ( tesobonas) à

un taux plus faible(20 %) étant donné que les anticipations de

dévaluation étaient encore quasi nulles. Ce faisant,

néanmoins, les autorités mexicaines s'exposaient largement au

risque de change, et ce d'autant que ces tesobonas étaient

détenus à 80% par des non-résidents.

Contre les pressions à la baisse sur le peso induite

par les retraits de capitaux, le gouvernement défendit sa monnaie en

puisant dans sa réserve de change, mais sans parvenir à restaurer

la confiance des investisseurs. Peu après les élections, le 20

décembre 1994, la nouvelle équipe au pouvoir décide de

dévaluer le peso de 15%. Cette décision, qui révèle

au monde l'ampleur de la crise financière de Mexique provoque une crise

de confiance et de sortie des capitaux. En quelques jours, après le 20

décembre 1994, les réserves de change furent ramenées de

29 à 6 milliards de dollars. Rapidement le peso chute de plus de 50 %

passant de 3,44 pesos à 7,66 pour un dollar et la bourse du Mexique

s'effondre.

Dès lors la crise de change débouchait sur la

possibilité d'une crise de dette auto-réalisatrice. Par effet de

contagion de nombreux autres pays en développement d'Amérique

latine subissent également des soties de capitaux. La crise s'aggrave

encore lorsque le congrès américain refuse d'approuver le soutien

financier de 40 milliards de dollars, envisagé par l'administration

CLINTON.

En réponse à un appel pressant du trésor

américain, le FMI accepte d'apporter au Mexique 18 milliards de

dollars en complément d'un prêt de 20 milliards de dollars par les

Etats-Unis [Patrick Lenain , 2004, p.37].

En tout, les montants financiers engagés par le plan du

sauvetage international furent sans précédent , 50 milliards de

dollar afin de garantir tous les créanciers étrangers.En contre

partie, le gouvernement mexicain annonce le programme d'ajustement

réduisant le déficit de la balance courante de 8 % à 1% du

PIB, en une seule année. Ce plan a fait reculer le PIB de 7% en 1995. Ce

qui montre l'ampleur sociale et l'inarticulation des politiques

économiques appliquées.

La crise mexicaine ne va pas tarder à répercuter

d'autres économies émergentes. Tel a été le cas en

juillet 1997 lorsque la crise asiatique s'éclate.

|