CHAPITRE IV : IMPACT DE L'UTILISATION D'UN MODELE

INTERNE

SUR LA VALORISATION DU BILAN EN ASSURANCE NON-VIE ?

Dans ce chapitre, nous nous proposons de valider notre

hypothèse de travail à l'aide de quelques données que nous

allons simuler en nous basant également sur les données issues

des derniers résultats comptables des entreprises d'assurance en France.

Afin de rendre nos comparaisons claires et sans ambiguïté, nous

considérons deux entreprises fictives, Ariskov-vie et Ariskov-non-vie,

spécialisées chacune respectivement dans les secteurs vie et

non-vie. Nous commençons donc ce chapitre par notre démarche

méthodologique, ensuite, nous présentons très

brièvement les méthodes utilisées pour réaliser nos

calculs et faire nos comparaisons, et, nous finissons par une synthèse

des résultats et une confrontation de ces derniers avec ceux

trouvés par d'autres auteurs notamment Serrant (2006) et les

éventuelles extensions du sujet.

SECTION I : Approche méthodologique et

données utilisées

Nous présentons donc ici la démarche que nous

adoptons pour réaliser nos calculs et comparaisons.

PARAGRAPHE 1 : Démarche méthodologique

adoptée

Il est question dans ce chapitre de valorisation de bilan,

commençons par présenter les éléments d'un

bilan28 en assurance.

Le bilan d'une société décrit la situation

de l'entreprise à la date d'inventaire ou de clôture des comptes.

Il est constitué pour un assureur de trois principaux

éléments à savoir :

- au passif, les dettes et engagements, constitués

essentiellement des provisions techniques ; - à l'actif, les biens et

créances, essentiellement des placements financiers ;

- la différence de ces deux éléments

constitue les capitaux ou fonds propres ou encore situation nette comptable

(SCN) qu'on retrouve également au passif.

Nous réalisons nos comparaisons à l'aide des

ratios de couvertures. Le ratio de couverture se calcule comme le rapport entre

la marge constituée au bilan et l'exigence de marge. Bien qu'il existe

plusieurs ratios de couvertures -couverture des engagements, couverture

bilancielle de la

28 Ce que nous avons largement présenté

dans les chapitres précédents ; voir par exemple schéma

n°1.2.3

- 42 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

marge et couverture de la marge brute de solvabilité-

nous utilisons la dernière, couverture de la marge de solvabilité

qui inclut les autres. Il se calcule comme le rapport entre la marge de

solvabilité constituée au bilan (MSC) que nous

détaillerons plus loin et l'exigence de marge de solvabilité (EMS

selon Solvency I et SCR selon Solvency II). Ce calcul est fait, dans ce

mémoire, selon le secteur d'activité (vie ou non-vie), la

méthode utilisée (formule standard ou modèle interne) et

la réglementation adoptée (Solvency I ou Solvency II).

En France, la marge de solvabilité constituée

(MSC) est la somme de la situation nette comptable, de la plus value latente

des placements (PVL-excédent de la valeur de réalisation sur la

valeur comptable) et enfin des possibilités de rappel de cotisations

(pour certaines sociétés mutuelles à cotisations

variables) soit donc :

MSC = SNC + PVL + Rappels de cotisations des

mutuelles.

Une fois la marge de solvabilité constituée

calculée, il faudra déterminer maintenant les exigences

réglementaires ou exigences de marges de solvabilité que nous

avions appelés EMS dans le référentiel Solvency I et que

nous appelons SCR dans le référentiel Solvency II. Rappelons

toutefois que :

Dans le référentiel Solvency I,

- En non-vie,

EMS = max {0,18*prime (<50 M) + 0,16*prime (>50M)}

; {0,26*prime (<35 M) + 0,23*prime (>35M)} )

(

- En vie,

EMS = (0,04*PM) + (0,02*Capitaux sous risques) )

(

Nous avons choisit un pourcentage de 2% des capitaux sous risques

comme une moyenne du pourcentage réglementaire (entre 1 et 3%).

Le SCR en vie ou en non vie est quant à lui calculé

comme nous en avons discuté au chapitre29 2. Nous explicitons

plus loin certaines conditions de calculs.

29 Modèle interne versus formule standard

- 43 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

A partir des exigences de marges constitué (MSC) et

réglementaires (EMS ou SCR selon le référentiel

considéré, la méthode de calcul utilisée et le

secteur d'assurance) nous allons déterminer les ratios de couvertures

correspondants Ri à travers la formule :

Ri = MSC/EMS(ou SCR).

Ce qui est évoqué dans le tableau n° 4.1.1;

dans ce tableau, Bv représente le ratio de couverture de

marge en assurance vie selon le référentiel Solvency II et

calculé à l'aide de la formule standard. Il faut remarquer que

dans le référentiel Solvency I, on n'adoptait pas encore la

formule standard ; le ratio de couverture est unique (Av ou

Anv) et ne dépendait donc pas d'un choix de méthode de

calcul donnée.

Ensuite à partir de ses ratios calculés dans ce

tableau, on calcule l'écart relatif entre la valeur du ratio dans le

référentiel Solvency I et sa valeur dans le

référentiel Solvency II et cela pour chacune des deux

méthodes. Le tableau n°4.1.2 expose ce mode de calcul. Par exemple,

r1,nv représente cet écart (l'évolution) pour le secteur

non-vie et calculé en utilisant la formule standard.

Tableau n°4.1.1 : Calcul des ratios de

couvertures selon la méthode, le secteur d'assurance et

le

référentiel réglementaire.

|

Méthodes

|

Assurance vie

|

Assurance non-vie

|

|

Formule

|

|

Ratio calculé

|

|

Ratio calculé

|

|

standard

|

|

sur la base de

|

|

sur la base de

|

|

Ratio calculé

|

Solvency II

|

Ratio calculé

|

Solvency II

|

|

sur la base de

|

(Bv)

|

sur la base de

|

(Bnv)

|

|

Modèle interne

|

Solvency I

|

Ratio calculé

|

Solvency I

|

Ratio calculé

|

|

(Av)

|

sur la base de

|

(Anv)

|

sur la base de

|

|

|

Solvency II

|

|

Solvency II

|

|

|

(Cv)

|

|

(Cnv)

|

Tableau n°4.1.2 : Evolution des ratios de

couvertures selon la méthode, le secteur d'assurance

et le

référentiel réglementaire.

|

Méthodes

|

|

Assurance vie

|

|

Assurance non-vie

|

|

Formule standard

|

r

|

-

B A

v v

|

r =

1, nv

|

-

B A

nv nv

|

|

1, v =

A

v

|

A

nv

|

|

Modèle interne

|

r

|

-C

C A

v v

|

r =

2, nv

|

- A nv nv

|

|

2, v =

A v

|

A nv

|

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Les hypothèses sur les résultats attendus sont

présentées dans le tableau n°4.1.3 ; par exemple, on

s'attend à ce que l'évolution relative30 du ratio de

couverture de marge en assurance vie en utilisant un modèle interne soit

inférieure qu'en utilisant la formule standard tandis que le

résultat est inversé ou insensible en assurance non-vie. En

d'autres termes que l'utilisation d'un modèle interne est plus

pertinente en vie qu'en non-vie.

Tableau n°4.1.3 : Hypothèses de travail.

|

Secteur

|

Hypothèses

|

|

Assurance vie

|

r 1, v > r 2, v

|

|

Assurance non-vie

|

r 1, nv<r 2, nv

|

Afin de déterminer les exigences de marges

(réglementaires et constituée), il nous faut modéliser les

provisions techniques d'une part et la valeur des actifs ou des placements en

fonction des différents risques. Les précédentes

études d'impacts (QIS) ont montré que le risque

opérationnel représentait entre 2 et 4 % et le risque de

crédit n'était pas aussi important ; nous traiterons donc

seulement les risques de marché (spécialement les risques ALM

pour la vie) et les risques de souscriptions (très importants en

non-vie).

Nous modélisons donc le risque de marché pour

les actifs ; pour les provisions techniques31, nous

modélisons le risque de souscription en vie et en non vie.

Concernant le risque de marché, il s'agit des risques

d'allocation Actif-Passif ou risques systémiques ; il s'agit du risque

liés aux instruments financiers et dont les cours sont susceptibles de

varier. Nous supposons qu'il n'existe pas de supplément de

volatilité dans les portefeuilles d'actifs concentrés (actions et

obligations) ; nous ne modélisons donc pas le risque de concentration.

Nous ne modélisons pas aussi les risques de spread dans

l'hypothèse qu'il n'existe pas de variation des spreads de crédit

au-delà de la courbe des taux sans risque. Bien que l'on ait connu des

crises subprimes dans le secteur de l'immobilier aux Etats-Unis et la hausse

continue du prix du pétrole - deux facteurs qui ont eu beaucoup

d'impacts sur les cours des devises internationales (notamment le dollar et

l'euro)- nous restons dans un cadre restreint de modélisation de risque

de taux d'intérêt et de risque d'actions.

30 Comparaison d'évolution relative simple sans

faire de test statistiques d'égalité de rapport.

31 Constitué de quatre

- 45 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Pour les risques de souscription, il s'agit des risques

liés à une tarification insuffisamment prudente lors de la

souscription ou d'une modification des conditions de souscriptions ou rachats

de contrats. En vie, on a le risque de table (inadéquation de la table

de mortalité au portefeuille), et le risque intrinsèque

(lié au nombre de contrat souscrit) : on modélise donc les

Provisions mathématiques-PM, estimées individu par individu.

Elles représentent la valeur actuelle probable des prestations que

l'assureur doit verser au cours des exercices futurs, au titre des

évènements survenus lors des exercices antérieurs. En

non-vie, ces risques sont constitués par la volatilité du

résultat ou de la sinistralité sur les engagements aussi bien

passés que futurs. Nous ne modélisons ici que les Provisions pour

Sinistres A Payer - PSAP, estimées à partir des modèles de

cadences ou de développements. Comme leurs noms l'indiquent, les PSAP

constituent la valeur estimative des dossiers non encore payés à

la clôture de l'exercice, mais dont les sinistres sont survenus avant la

date d'inventaire, qu'ils soient connus ou non à cette date.

Rappelons donc une fois encore que la modélisation des

risques permet d'avoir la distribution des éléments du bilan

(notamment celle des provisions techniques et des placements). Il existe deux

familles de méthodes pour déterminer les provisions techniques-

PT sans marge de risque: les méthodes déterministes et les

méthodes stochastiques.

La modélisation déterministe des provisions

techniques permet d'estimer en moyenne l'évolution des engagements. Les

paramètres de calcul souvent prudents restent constants ou varient de

façon prédéterminée (exemple de la table de

mortalité). La modélisation dans cette famille de méthodes

pour les PSAP se réalise à l'aide des modèles de cadences

; parmi ces derniers, celui de référence est la méthode de

Chain Ladder. Quant aux Provisions Mathématiques, l'approche contrat par

contrat est préconisée ; qu'il s'agisse des rentes de conjoint ou

d'éducation, des rentes liées à l'arrêt de travail

ou autres rentes.

Les modèles stochastiques de passifs permettent

d'obtenir une fonction de distribution des provisions. Ils sont donc utiles et

se développent de plus en plus depuis quelques années. Ils en

existent trois sous-familles : les modèles paramétriques

basées sur une loi appartenant à une famille connue de loi dont

il faut déterminer les paramètres, les modèles

semi-paramétriques qui ne font pas d'hypothèses a priori

sur la distribution des provisions mais estiment cette distribution et, enfin

les modèles non paramétriques qui simulent des intervalles de

confiance pour les provisions sans aucune hypothèses sur la distribution

de ces provisions mais qui

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

s'appuient sur certaines données de bases (les triangles

de règlements par exemple). Ils nécessitent tous la

définition d'une mesure de risque.

L'objet même de ce chapitre étant de mesurer

l'impact sur le bilan, donc sur les ratios de couvertures, nous ne rentrerons

pas trop dans les détails sur certaines méthodes

utilisées. Nous présentons quelques méthodes ou

détails usuels sur les méthodes utilisées dans la partie

annexes des méthodes. Nous rappelons juste l'idée ou l'intuition

de ces méthodes et leur intérêt pour nos calculs et

éventuellement un petit exemple.

Les modèles stochastiques de passifs sont donc utiles

et se développent de plus en plus depuis quelques années. Ces

modèles utilisent des techniques de simulations. Comme le

précisait Elie et Lapeyre (2001), ces techniques permettent, en

général, d'étudier et d'expérimenter un

système donné dont on connaît les interactions complexes,

de mesurer les effets de certains changements dans les interactions sur le

comportement du système, d'expérimenter de nouvelles situations.

Nous utilisons dans ce mémoire les simulations de Monte Carlo. Les

paramètres à faire varier dépendent du risque à

intégrer et l'élément du bilan à

modéliser.

1) Techniques de simulations

L'approche stochastique de détermination des

éléments du bilan, qu'il s'agisse des provisions ou des

placements, basée sur les méthodes de Monte Carlo a pour but

d'étudier un grand nombre de scénarii ou allures possibles, afin

de déduire une loi de distribution du montant de provisions ou de

placements. Ces méthodes approchent le résultat théorique

recherché en effectuant des tirages selon la loi du

phénomène observé. L'existence d'un

générateur de nombres aléatoires leur sert de base.

Un générateur de nombre aléatoire est un

algorithme fournissant une suite de nombres compris entre 0 et 1. Il existe des

générateurs pseudo aléatoires implémentés

par défaut dans certains langages, notamment C++, Pascal,... qui

produisent des valeurs déterministes et parfaitement prévisibles,

mais qui sont statistiquement satisfaisantes.

Avec les progrès informatiques actuels, les

méthodes de simulations Monte Carlo les plus utilisées sont la

technique de l'inversion de la fonction de répartition qui n'est

réalisable que si l'on connaît une forme explicite et relativement

simple de la fonction de répartition. Une définition sert de base

à cette technique :

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Définition :

Considérons une variable aléatoire réelle X de fonction de

répartition F. On appelle alors inverse généralisée

de F, la fonction notée F-1 définie pour tout

réel y compris entre 0 et 1 par :

F ( y ) = inf x ? R | F ( x )

= y

-1 { }

L'idée de base de cette technique consiste à

simuler des réalisations d'autres variables aléatoires (qu'on ne

connaît pas) à partir de réalisations de variables qui

suivent une loi définie (connue). Le lemme suivant est utilisé

à cet effet :

Lemme : Si U est une variable

aléatoire de loi uniforme U sur [0,1], alors F-1(U) a

même loi que X. Et si de plus, F est continue surR , alors F(X) suit une

loi uniforme U [0,1].

Il arrive parfois que l'on ne dispose pas de formule explicite

pour l'inverse de la fonction de répartition, F-1, c'est le

cas particulier de la loi normale ou lognormale que nous avons largement

utilisé dans ce mémoire ; dans ce cas, on utilise les algorithmes

d'approximation de cette fonction ou des algorithmes spécifiques

à la loi que l'on souhaite travailler. Cependant il existe d'autres

algorithmes de simulation de la loi normale comme par exemple la méthode

de Box Muller ou la méthode du rejet polaire ; des méthodes que

nous n'avons pas utilisées donc que nous ne présentons pas dans

ce mémoire.

2) Mesure du risque

Le montant de la provision avec marge de risque est

calibré à travers l'utilisation des mesures de risque, pour un

ensemble de provisions simulées stochastiquement. La différence

entre la provision avec marge de risque et celle calculée en « Best

Estimate » constitue la marge.

Denuit et Delwarde (2006) définissait une mesure de

risque comme une fonction ñ qui à un risque X associe un nombre

positif noté ñ[X], éventuellement infini ; cette

fonctionnelle est telle que, pour ñ[0] = 0, ñ[X] désigne

le montant minimum qui, additionné à la perte X en début

de période rend la couverture de X "acceptable". C'est donc le capital

dont doit disposer la compagnie pour faire face à une perte

financière de montant X. Parce qu'il est question d'agréger

plusieurs risques ici en tenant compte de leurs dépendances

éventuelles, deux principales propriétés des mesures de

risques nous intéressent ici : le chargement de sécurité

et la propriété de sous-additivité.

Le chargement de sécurité stipule que :

ñ[X] = Å[X] pour tout risque X.

Quant à la propriété de

sous-additivité, elle implique :

ñ[X+ Y]=

ñ[X]+ñ[Y] quels que soient

les risques X et Y.

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

La propriété de sous-additivité est sujette

à débat pour le moment : pour Dhaene et al. (2003), le signe de

l'effet de diversification ñ [X] + ñ

[Y] - ñ [X + Y] devrait

dépendre de la structure de

dépendance existant entre les risques X et Y

considérés.

Il existe un ensemble de mesure de risque, notamment la

Value-at-Risk (Var), la Tail-VaR ou VaR moyenne, la Conditionnal Tail

Expectation (CTE) ou VaR conditionnelle, la mesure de risque de Wang et

beaucoup d'autres.

Dans le cadre des consultations pour l'élaboration des

normes Solvency II, deux mesures de risques sont privilégiées :

la VaR préconisée par le CEIOPS notamment pour l'estimation du

niveau de provisions technique avec marge de risque et la Tail-VaR

préférée par les parties prenantes pour l'estimation du

besoin en capital.

· La Value-at-Risk ou valeur à

risque

Il existe plusieurs définitions de la Valeur à

Risque. Selon Esch, Kieffer et Lopez (1997) ainsi que Jorion (2000), la VaR

d'un portefeuille ou d'un actif, pour une durée T et un niveau de

probabilité á, se définit comme le montant de perte

attendu de façon que ce montant, pendant la période [0,T], ne

devrait pas être plus important que la VaR et ceci avec une

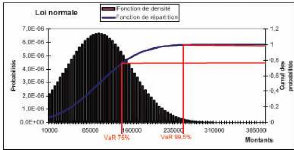

probabilité de (1 - á). Le graphique n° 4.1.1 montre un

exemple de calcul de VaR aux seuils respectifs 75% et 99,5%.

Graphique n°4.1.1 : Exemple de VaR pour

une série de provisions suivant une loi normale.

Deux éléments principaux ressortent de cette

définition et il est important de les choisir judicieusement : l'horizon

et le niveau de confiance.

L'horizon qui se doit d'être adapté aux

données et d'être suffisamment court afin d'être

estimable.

Le niveau de confiance doit quant à lui refléter le

degré d'aversion des gestionnaires face au risque de réalisation

d'événements extrêmes sans être trop

élevé. C'est une mesure probabiliste.

- 49 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Ainsi pour une série X donnée,

Pr[X<

VaR(X,á)]=á

On voit bien que la VaR dépend des

propriétés de la série X. Elle fournit une

information sur la charge de sinistres au-delà de laquelle il y a perte

avec la probabilité á et se calcule aisément une fois la

répartition de X connue. Par ailleurs, elle ne vérifie

pas certaines propriétés des mesures de risques notamment les

deux que nous avions cités précédemment. En effet, d'une

part, elle ne fournit pas d'information sur la queue de la distribution de la

série et donc ne possède pas de chargement de

sécurité - on observe des cas de violation de

l'inégalité VaR(X,á) =

Å[X] pour

á = 0.5 du fait de l'asymétrie

liée aux queux de distribution qu'on observe généralement

en assurance-; d'autre part, elle n'est pas sous additive, ce qui signifie

qu'en réalisant la somme des VaR - ce qui sera le cas pour nos

agrégations- de plusieurs branches, on n'a pas une garantie de prudence.

Pour palier à cette insuffisance, nous utilisons d'autres mesures de

risque de la même famille que les VaR mais qui vérifient ces

propriétés : la Tail-VaR et la CTE comme cités ci-

dessus.

~ La Tail Value-at-Risk

La Tail Value at Risk au seuil á d'une distribution X,

noté TVaR (X, á) est définit par :

1

1

î

TVaR X VaR X d

( ; ) ( ; )

á î

=

1 - áá

Ou de façon équivalente pour les lois continues

:

|

T Va R

|

1

( ; ) ( , ) ( , )

X á V aR X á X V aR X

= + á Å ( )

- +

á

1 -

|

Cette mesure est en quelque sorte la moyenne des VaR de

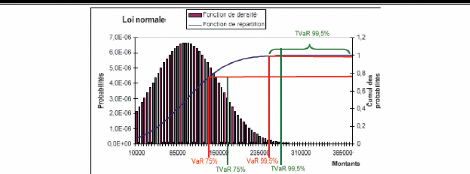

seuil supérieur á. Le graphique n° 4.1.2 montre un exemple

de calcul de VaR et TVaR aux seuils respectifs 75% et 99,5%.

On peut également approcher la TVaR par la

CTE c'est-à-dire la valeur moyenne des pertes au- delà

de la VaR, définie par :

C T E ( X ; á ) [ X /

X V aR ( X , ) ]

= Å > á

Si la fonction de répartition de X est continue, les deux

notions convergent.

Graphique n°4.1.2 : Exemple de VaR et

TVaR pour une série de provisions suivant une loi

normale.

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Comme on le précisait un peu plus haut, la

TVaR vérifie la propriété de

sous-additivité, ce qui explique l'intérêt qui lui est

porté dans les modèles de consolidation impliquant

l'agrégation des risques. Dans le même temps, elle permet de

prendre en compte le comportement de la queue de distribution ; bien que

nécessitant un nombre un peu plus important de simulations.

La VaR et la TVaR constituent les deux outils

de mesures de risque que nous avons utilisé dans ce mémoire en ce

qui concerne les méthodes stochastiques.

3) Synthèse sur les méthodes

utilisées

Les méthodes présentées ci-dessous

concernent les deux secteurs d'activités en fonction de leurs

branches.

Les branches considérées en vie sont: Contrats

liés aux garantis décès et contrats liés aux rentes

(conjoint, éducation). Pour le CEIOPS, il s'agit des branches contrats

avec profits et sans profits, des contrats en unités de compte.

Les branches considérées en non-vie sont:

Responsabilité Civile-RC Matérielle et Dommages Automobile, RC

Corporelle Automobile, Incendie et Dommages aux biens, RC

générale.

Il est évident que dans le cadre de la

détermination des exigences de marges, il faut modéliser d'une

part le passif et d'autre part l'actif et éventuellement de

l'adéquation actif-passif. Nous présentons très

brièvement les modèles utilisés dans ce cadre. Pour

l'actif, et particulièrement le risque de marché, nous ne

distinguons pas les familles de modèles mais pour le passif, cette

présentation est réalisée selon la famille de

méthodes.

+ Le besoin en capital relatif au risque de marché

(actif)

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Pour l'actif, nous présentons très

brièvement le modèle de risque action et de risque obligation.

Notre démarche pour ces types de risque s'inspire complètement du

développement de Le Moine et Kaltwasser (2006). En effet, leur

étude propose une approche des risques de marché (action et

obligation). En marché complet, ils trouvent des résultats qui

permettent de déterminer les besoins en capital pour couvrir ces

risques. Dans un premier temps, ces auteurs montrent que le besoin en capital

est fonction du rendement de l'actif sans risque et de la volatilité du

portefeuille pour le risque action. Dans un second temps, ce besoin en capital

est estimé à partir d'une approche par quantile. Cette

dernière nous intéresse particulièrement pour rester dans

la logique de Solvency II.

Ils se basent sur un modèle Black &

Scholes32, pour le risque action et avec l'introduction du

modèle de taux de Heath, Jarrow & Morton (1987) mais toujours dans

une logique Black & Scholes pour le risque obligataire.

· La marge de solvabilité liée au

risque action.

Considérons un contexte avec un contrat d'assurance vie

en euro, à prime unique P, d'une durée de n ans, et de

taux technique rg et où il n'y a pas de rachat

possible avant le terme. Ainsi, l'engagement de l'assureur est de verser P.

(1+rg)n dans n ans. Il va donc devoir mettre en

provision mathématique la somme PM0= P. (1+

rg)n/(1+ ra)n, où

ra est le taux d'actualisation, c'est à dire le

rendement moyen des actifs sur cette période. Par prudence, ce taux doit

être inférieur au taux technique, la réglementation le

limite d'ailleurs au minimum entre 60% du Taux Moyen des Emprunts d'Etat-TME et

3,5%. Enfin, les actifs ne sont pas vendus avant les n années, les plus

values ne sont donc pas réalisées avant la sortie du contrat

« et il n'y a pas de participation aux bénéfices venant

augmenter les provisions mathématiques avant la sortie. Si on

prévoit une revalorisation à la sortie, celle-ci n'intervient

qu'en cas de rendement élevé des actifs au terme, et cela

n'affecte en rien l'exigence initiale en marge de solvabilité. »

L'assureur va donc placer cette provision mathématique

dans un actif S, qu'on suppose33 suivre un modèle

Black & Scholes :

dS t

St

ì ó

( , ) ( , )

t T dt t T dW

+ t

S PM

0 0

=

32 L'intuition fondamentale de Black et Scholes fut de

mettre en rapport le prix implicite de l'option et les variations de prix de

l'actif sous-jacent. Pour eux, le prix de l'option d'achat est indiqué

implicitement si le sous-jacent est échangé sur les

marchés

33C'est le standard, bien que certaines

améliorations soient apportées en prenant en compte d'autres

paramètres comme les dividendes (BlackScholes-Merton), ou les

options de taux de devises étrangères (modèle de

Garman-Kohlhagen) ou même dans la théorie moderne des taux

d'intérêt de Vasicek.

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

où p est le rendement de l'actif,

ó sa volatilité, est Wt est un mouvement

brownien standard.

Or, placé dans cet actif risqué (et en pratique,

l'actif de l'assureur comporte toujours un risque), une provision

mathématique-PM calculée de manière prudente ne permet pas

toujours à l'assureur de tenir ses engagements. Les assureurs

procèdent généralement par réplication de

portefeuille en identifiant une marge qui servira à couvrir la part

insuffisante de soldes de placement par rapport aux engagements pris.

Le Moine et Kaltwasser (2006) montrent que la marge de

solvabilité-MS peut être déterminée suivant la

formule:

MS = PM * (a -b.r + c.ó)

avec PM la provision mathématique, r le taux sans

risque et la volatilité de l'actif ó sous l'hypothèse de

rendements normaux ; et a et b des constantes réelles qui

dépendent du taux technique et du taux d'actualisation des engagements.

On constate que dans cette expression, la solvabilité n'est pas

seulement fonction des engagements, mais aussi de la qualité des actifs,

ainsi que du degré de prudence dans l'actualisation des engagements.

Ces auteurs montrent que pour rg=

rg =3,2 % ; r=5% et ó=10%, on a :

Marge= Provision mathématique* (0,002836-0,339253

.r+0,654483. ó)

Dans leur approche par quantile, ce qui nous intéresse

le plus, ils montrent que pour le même contrat (vie en euro, à

prime unique P, d'une durée de n ans, de taux technique

rg et sans possibilité de rachat avant le terme),

cette marge peut s'exprimer sous la forme :

MS s PM r e N d s t N d

( ) .(1 ) . . ( 2 ) . ( 1 )

= + - - -

n n t

- - ñ

( )

t a

s s

t t

=

+ ó u t

( ) . , [1, ].

u PM e t n

= ? ?

t

ó 2

ì - t

2

ó 2

s

ln ( ).

t + -

n t ñ +

.(1 ) 2

avec d1

n

PM r

+ a

ó

n t

-

d d n t

2 1

= - -

ó

où (0, 1) et N désignant la densité d'une

loi normale centrée réduite; N(-d ) et N(-d ) les

ut ~ N 1 2

valeurs de cette densité évaluée aux termes

d et d . PM= P.( 1 + r ) /( 1 + r ) la provision

n n

1 2 g a

mathématique à la maturité et

ñ le taux d'intéret sans risque.

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

L'intérêt de cette approche réside dans le

fait qu'à travers cette expression, on peut déterminé le

quantile (1-á)% de la marge de solvabilité ; puisqu'on

connaît la loi suivi par ut. En effet, la marge MS (st) est fonction du

prix st de l'actif à la date t et puisque ce dernier est fonction de ut

alors on peut déduire la loi suivi par MS à la date t par

transformation de la densité d'une fonction composée. Le quantile

est ainsi obtenu par des simulations Monte Carlo.

on a ( ) . , [1, ];

s t s t u t PM e t n

= = ? ?

ì - t

ó 2

2 +óut

dg s

( ) dg s

( )

donc ( ) or ( ) ( ( )). , on a donc la densité de la loi

de l'actif: ( ( )). .

u g s f u f g s ds

= = f g s

ds ds

Le véritable problème dans tous ces

modèles réside dans le choix de la volatilité des actifs.

Ho et Lee (1986) d'une part propose une volatilité, ce que nous avons

d'ailleurs retenue, de la forme :

ó(t,T)=ñ.(T -

t), d'une part et Hull et White propose (): ( )

( , ) 1 T t

t T ñ e ë

= - , ñ

- -

( )

ó ë

étant le rendement de l'actif.

· La marge de solvabilité liée au

risque obligataire.

Dans le cas précédent, on n'a

considéré qu'un portefeuille action qui est simple à

étudier. Mais ce cas ne correspond qu'à une partie de la

réalité, car 75 à 80% de l'actif d'une compagnie

d'assurance, surtout l'assurance vie est en effet, généralement

constitué d'obligations. De plus, pour rester dans la même logique

que Fédor (2006), la nouvelle proposition de directive s'oriente vers

une pérennisation de cette répartition dans les portefeuilles

d'actifs. En effet, considérons pour simplifier qu'il existe sur le

marché des obligations d'échéance n ans, fournissant un

taux fixe rb = rg. Pour simplifier les calculs,

nous supposons que cette obligation ne verse aucun flux avant le terme et verse

à l'échéance le nominal capitalisé au taux

rb.

En investissant les provisions mathématiques dans cet

actif, l'assureur ne prend donc aucun risque financier en l'absence de rachat.

En ce sens, son investissement lui assure de pouvoir fournir le montant garanti

dans les n ans. Le problème se pose lorsqu'il y a une sortie de contrat

: l'assureur doit alors vendre une partie de son actif. S'il y a eu entre temps

une hausse des taux d'intérêt, la valeur de l'obligation aura

baissé, et l'assureur ne pourra tenir son engagement avec la seule vente

de son investissement. Cela suppose que l'assureur trouve sur le marché

les obligations correspondant aux échéances de paiements

(T= n ans), ce qui n'est pas toujours le cas. Si

l'échéance est supérieure aux n années, même

en l'absence de rachats, on se retrouve face dans le même cas de figure,

où une hausse des taux fragilise l'assureur. Dans le cas où la

maturité de l'obligation est inférieure à n ans, une

baisse des taux pose un problème de refinancement, l'assureur ne pouvant

trouver sur le marché des produits permettant d'obtenir un rendement

- 54 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

égalant celui qu'il recevait avec l'obligation

arrivée à terme. La détermination de l'exigence de marge

nécessite l'introduction d'un modèle de taux

d'intérêt : pour rester dans l'esprit Black & Scholes, Le

Moine et Kaltwasser (2006) considère un modèle de taux de Heath

Jarrow Morton. Dans ce modèle, le zéro coupon

d'échéance T est un actif qui verse 1€ à la

date T, son prix à la date t est noté B(t,

T), et sa dynamique donnée par :

dB t T

B ( ( , )( , ) ( , )

t T

, ) = +

ì ó

t T dt t T dW t

B T T

( , ) 1 en l'absence d'opportunité d'arbitrage

=

p(t, T) est l'espérance du taux de rendement

mais à la différence du cas des actions, c'est l'espérance

instantané de B(t,T), et ó(t,T) sa

volatilité. Wt est un mouvement brownien standard. L'absence

d'opportunité d'arbitrage suppose qu'il n'existe aucune stratégie

financière permettant, pour un coût initial nul, d'acquérir

une richesse certaine dans une date future. Dans ce cas, ces auteurs montrent

qu'en l'absence de rachats, qu'il n'y a pas de risque financier à

condition que le taux d'actualisation soit inférieur au taux

d'intérêt des obligations à l'échéance ; ce

qui est assuré par les réglementations. L'introduction de rachats

de contrats avant échéance nécessite la vente d'une partie

des obligations pour couvrir les engagements. Ce que nous n'avons pas

traité ici.

+ Le besoin en capital relatif au risque de

passif

Pour le passif, nous présentons les modèles

selon leur famille. Comme préciser plus haut, nous distinguons deux

familles de méthodes: Les méthodes déterministes et celles

stochastiques.

· Les méthodes

déterministes

L'approche déterministe n'est pas complètement

mise de côté dans le projet de directive Solvency II. En effet,

l'évaluation des provisions en assurance non-vie dépend de la loi

de survenance des sinistres. Et plusieurs modèles permettent cette

évaluation (Chain Ladder, Bornhuetter Ferguson,...). Parmi ces

modèles, il y en a un qui est central : il s'agit de la méthode

Chain Ladder. Le CEIOPS suggère son utilisation dans la

détermination de la meilleure estimation (Best Estimate) des provisions

pour sinistres. Nous faisons usage de cette méthode dans plusieurs

parties de ce mémoire. En assurance vie, nous présentons les

méthodes de détermination des provisions mathématiques.

> La méthode Chain Ladder

La méthode de Chain Ladder est un modèle de

développement par cadences, basé sur le

- 55 -

triangle de liquidation ou des montants cumulés. Ce

triangle est la partie supérieure d'une matrice dont les lignes

représentent les années de survenance (ou origine) des sinistres

et les Réalisé par : Aristide K. VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

colonnes désignent les années de

règlement (ou développements). Ainsi un élément

Xi,j désigne la charge de sinistres survenus à

l'année i+j et payée jusqu'à l'année j. L'intuition

de cette méthode, c'est d'estimer les valeurs futures des prestations

sur la base des prestations passées en fonction du comportement de ces

derniers. Ce comportement est identifié à travers les facteurs de

développement de sinistres. Ces facteurs sont obtenus à partir

des techniques statistiques (moyenne arithmétique,

pondérée ou géométrique). Nous adoptons ici la

moyenne arithmétique. Ainsi donc, pour n année de

développement, le facteur de développement Cj associé

à l'année j est estimé par la formule :

n j n j

- -

X X C

i j i j i j

, 1 , ,

*

1 1

j n j n j

= =

i i

- -

X X

i j i j

, ,

i i

= =

1 1

à

C

, j [1;n-1]

? ?

Les estimateurs ainsi obtenus sont sans biais et non

corrélés.

|

Développement (j)

|

|

Origine (i)

|

1

|

2

|

...

|

n-1

|

n

|

|

1

|

X1,1

|

X1,2

|

...

|

X1,n-1

|

X1,n

|

|

2

|

X2,1

|

X2,2

|

...

|

X2,n-1

|

|

|

...

|

...

|

...

|

...

|

|

|

|

n-1

|

Xn-1,1

|

Xn-1,2

|

|

|

|

|

n

|

Xn,1

|

|

|

|

|

|

|

Coefficient de

développement

|

C1

|

C2

|

...

|

Cn-1

|

|

L'utilisation de cette méthode suppose que, d'une part,

les règlements de sinistres sont stables et, d'autre part, que les

facteurs de développement sont indépendants de l'année

d'origine des sinistres, des hypothèses que nous avons faites aussi. A

partir de ces facteurs de développements estimés, on peut estimer

les valeurs de la partie inférieure de la matrice de

développement, c'està-dire les prestations futures et qu'on

appelle les « ultimes » pour celles de la dernière colonne

:

X à i j = C à j

+ * C à j + * C à n + -

i * X i n + - i pour i 2, , n et j= n

2 i , ,2.

...

, 1 2 1 , 1

? = ... + -

A partir de ces valeurs estimées, notamment les valeurs

de la dernière colonne. Pour chaque ligne i (année de

survenance), la différence Ri, entre la valeur estimée pour cette

colonne et la dernière valeur connue constitue la réserve ou la

provision pour à payer le sinistre survenu à l'année i. La

provision totale pour sinistre à payer R pour les n années de

développement est obtenue par l'expression :

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

n n

R R

==

i

i i

= =

1 1

( , , 1 )

X X - +

à

i n i n i

-

Bien que simple à appliquer, très

utilisée et comme toute méthode, elle a ses limites. Dans un

premier temps, cette méthode est sur paramétrée d'autant

puisqu'il s'agit de réaliser pour un triangle de dimension n,

l'estimation des (n-1) paramètres en disposant de n(n-1)/2 valeurs

connues. Un test de validation du triangle d'entrée est

recommandé. Dans un deuxième temps, les incréments

correspondant aux périodes de développement élevées

comportent peu d'observations. Par exemple le dernier facteur de

développement est déterminé à partir de seulement

deux valeurs et est appliqué à toute la colonne. Pour encadrer ce

phénomène, il est conseillé d'adopter des techniques

d'extrapolation par adéquation à des courbes de

référence. Dans un troisième temps, les « effets

diagonale » dans le triangle dus à des modifications de cadences de

règlements, bien présentes dans certaines branches à

déroulement long , ne sont pas prévus par la méthode-la

progression des paiements cumulés est supposée identique pour

toutes les années de souscriptions. Enfin dans un quatrième, par

principe même de Solvency II qui veut mieux prendre en compte le risque,

cette méthode ne permet pas de mettre en avant la volatilité de

la sinistralité. Heureusement, elle présente l'avantage pratique

et capital d'être facilement corrigeable du fait de son

interprétation aisée.

> Les provisions mathématiques

La Provision Mathématique-PM- est la moyenne

actualisée des flux futurs. Nous considérons le secteur vie avec

des garanties décès et les rentes liées à

l'arrêt de travail. Les risques considérés ici sont

liés à la déformation de table (hausse ou baisse du taux

de mortalité) et l'arrêt de travail dû à une

incapacité ou à une invalidité.

Les garanties décès et le risque de

table

Elles permettent au bénéficiaire (conjoint

survivant ou aux enfants) du contrat de toucher une rente au

décès de l'individu assuré. Le risque pour l'assureur est

donc par exemple d'observer une déformation de la table de

mortalité. Les tables de mortalités décrivent l'extinction

progressive d'une population au cours du temps. Il en existe de deux sortes :

les tables homologuées par l'autorité compétente-produites

par l'Institut National de la Statistique et des Etudes Economiques (INSEE)- et

celles dites « d'expérience » produites, elles, par chaque

assureur et certifiées par un actuaire indépendant de cette

entreprise et agréé. Afin de réaliser des calculs de PM

plus pertinent et adapté aux spécificités du portefeuille

de l'entreprise et du fait de la liberté de choix de tables qui est

donnée aux assureurs, il est préférable d'utiliser les

tables d'expérience. Mais nous réalisons certains graphiques sur

la base de données de l'INSEE. Les formules situées en annexes de

méthodes liées à ce type de risque sont les standards

en

- 57 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

assurance vie. Qu'il s'agisse d'une rente viagère,

d'une rente temporaire ou d'une rente éducation34, la formule

de la PM est globalement la même et à la seule différence

des bornes supérieures de sommation. Pour une rente à prime

unique d'un montant de 1€ annuel, à échoir sans

revalorisation et versées en une fois, la PM est la somme

actualisée du rapport nombre d'individus d'âge x+k sur nombre

d'individus d'âge x.

Les garanties arrêt de travail et les risques

incapacité ou invalidité.

Elles permettent de couvrir les personnes en arrêt de

travail pour le temps qu'elles sont susceptibles de passer dans cet

état. Cet état peut être temporaire ou définitif

pour les individus d'une tranche d'âge donnée. Le risque pour

l'assureur est donc par exemple d'observer une déformation de la table

des cas d'invalidité ou d'incapacité. Les formules situées

en annexes de méthodes liées à ces types de risques sont

les standards en assurance vie. Qu'il s'agisse d'une incapacité ou d'une

invalidité (en attente ou en cours), le principe de calcul de la PM

reste globalement identique au cas évoqué pour les rentes.

Somme toute, l'approche déterministe fournit une unique

estimation à partir d'hypothèses fixes (table de

mortalité, taux d'actualisation), elle décrit un unique

scénario ou réalisation et ne laisse pas place à

l'incertitude. Le risque n'est donc pas appréhendé de

manière optimale par cette famille de méthode. Et selon l'esprit

du projet de directive Solvency II, on devrait s'orienter de plus en plus vers

les approches stochastiques pour déterminer les composantes du bilan,

notamment les provisions. Cependant, les valeurs obtenues par les approches

déterministes constituent une référence quantitative pour

la projection aléatoire des montants de provisions.

· Les méthodes stochastiques

Comme précisé plus haut, nous présentons

dans un premier temps deux méthodes relatives aux PSAP-où nous

modélisons le risque de volatilité-: une méthode de type

paramétrique et une autre de type non paramétrique. Ces deux se

basent sur la méthode Chain Ladder. Dans un second temps, nous

évoquons le risque d'erreur de spécification de table et

d'aggravation du risque (risque intrinsèque) en ce qui concerne les

PM.

> Détermination des PSAP

Méthodes paramétriques

Ce sont des méthodes qui se basent sur une loi appartenant

à une famille connue de lois, dont il suffira d'estimer les

paramètres. Deux lois sont utilisées dans le cadre de notre

étude : la

34 Ici une petite correction liée au nombre

d'individus d'âge k dans la loi de poursuite d'études au niveau de

chaque âge k : le rapport sx+k /sk.

- 58 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

loi normale et la loi log-normale35. Nous retenons

donc comme moyenne de ces lois, la provision calculée par la

méthode déterministe (Chain Ladder). Ensuite, à partir des

données disponibles de chacune des branches considérées,

nous estimons l'écart type. A cet effet, nous adoptons la méthode

de Mack (1993). Cette méthode permet d'estimer la volatilité de

l'estimateur des provisions techniques sur base de la méthode Chain

Ladder. Trois hypothèses soutiennent cette méthode. La

première suppose une indépendance d'exercice ;

c'est-à-dire que les années de survenance sont

indépendantes entres elles. La deuxième hypothèse indique

que, conditionnellement aux montants cumulés des prestations

passées et quelle que soit l'année de survenance du sinistre, le

facteur de développement est en moyenne le même. Enfin, la

troisième porte sur la variabilité au sein du triangle de

liquidation ; elle suppose que la volatilité au cours d'une

période de développement est la même quelle que soit

l'année de survenance du sinistre.

Il conclut que sous ces hypothèses, l'erreur standard de

la provision à constituer (R) peut s'écrire sous la forme :

2 ók

à 2

2

à

fk

n k

-

Cnk

1

j

n n n - 1

mse R mse R C C

à ( à ) à ( à ) à . à

.

= ( )

i in ij

+

i=2 j i k n i

= + = + -

1 1

avec

mse R X

2

i in

=

à ( à ) à . à à

C X

2

+ n k

-

k n i k ik

= + -

1

n-12

ó à1 1

k

Xjk

j 1

et X X

i n i

à à

, 1 , 1 , 1

= ; les sont les valeurs estimées de la partie

inférieure du triangle

- + - + - +

i n i i n i

X

de liquidation.

Une fois les deux paramètres (la moyenne et

l'écart type) estimés et connaissant la loi de distribution de la

provision technique, on peut calculer aisément les VaR et TVaR pour les

niveaux de risque souhaités. Peu aisée à

interpréter, la robustesse de cette méthode est mise en cause

dans certains cas : les triangles « imparfaits » dus aux

données manquantes ou aux sinistres exceptionnels ou même aux

erreurs comptables. Les méthodes non paramétriques facilitent

cette tâche de robustesse et d'interprétation.

Méthode non paramétrique

On a précisé plus haut certaines limites de la

méthode Chain Ladder ; on a évoqué par exemple son

sur-paramétrage et sa sensibilité à une forte variation.

On a dû faire une hypothèse sur la loi de distribution des

provisions techniques : ce qui n'exclut pas des erreurs de

35 Petits rappels sur ces lois en annexes.

- 59 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

spécification de loi. Il convient d'adopter des

méthodes permettant de contourner ces contraintes : le Bootstrap ou

encore la méthode de « rééchantillonnage » offre

cette opportunité. L'intuition de cette méthode, c'est d'obtenir

à partir d'un échantillon initial de taille T donné, de

nouvelles informations statistiques en stimulant plusieurs (N) nouveaux

échantillons de même taille. Autrement dit, on apprend à

partir d'une expérience par répétition. Et comme on dit

souvent qu'avec le temps les choses finissent par devenir normales ; on obtient

ainsi, des estimateurs plus robustes et moins contraints. Cependant, cette

méthode repose sur deux hypothèses qui constituent un peu ses

limites : l'indépendance et une distribution identique

des lois de chacun des éléments composant l'échantillon de

base. Deux hypothèses qui ne sont pas respectées, dans le cadre

des triangles de développement auxquels nous voulons appliquer cette

méthode ; car, les règlements incrémentés ne sont

pas indépendants et leurs distributions ne sont pas identiques -des

paiements de recours ou des développements longs de certaines branches

par exemple, rendent les distributions non identiques. Afin de contourner ce

problème, on utilise le « Residuals Bootstrap » basé,

non pas sur les observations directes du triangle mais les écarts

normés (centrés et réduits) de ces observations à

l'aide des résidus de Pearson. Ainsi donc, pour un triangle de

règlement de taille n, on a pour la cellule (i,j):

R y - ì à

= =

ij ij ij

Rp

i j

, V V

( à ) ( à )

ì ì

ij ij

y représente la value observée et celle

prévue par le modèle et ( à ) à la variance dans

ì à V ì ì

=

ij ij ij ij

un modèle de Poisson.

Certaines notations sont nécessaires pour appliquer cette

méthode aux triangles de règlements sur la base de Chain Ladder.

Ainsi, pour la cellule (i, k):

à

- , , , ,

C i k , D i k , D i k et m

à i k désignent les valeurs des triangles

respectivement brutes non cumulées, brutes cumulées,

prédites cumulées et prédites non cumulées ;

- i , k

r représente la valeur dans le triangle des

résidus de Pearson ;

p

( ) *

p

- ,

r représente la valeur dans le nouveau triangle

des résidus, après ré échantillonnage

i k

avec remise du triangle des résidus de Pearson ;

- ,

C * *

et D i k désignent les valeurs des nouveaux

triangles respectivement non cumulées, et

,

i k

cumulées.

Dans un premier temps, on détermine les facteurs de

développement à l'aide de la méthode Chain Ladder

appliquée au triangle de développement des montants

cumulés (Di,k). Dans un deuxième temps, on crée

un nouveau triangle à partir des dernières valeurs observables

(valeurs

|

Réalisé par : Aristide K.

VIGNIKIN

|

- 60 -

|

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

de la diagonale) du triangle de départ et des facteurs

de développement ; les valeurs de la

diagonale sont divisées

par les coefficients de Chain Ladder : on obtient un triangle nommé

Triangle Prédit contenant les valeurs ( mà

i , k ) .

( )

p

Dans un troisième temps, on détermine les valeurs

du triangle des résidus de Pearson ,

rà

i k

( ) *

p

partir de celles du triangle des montants non cumulés ,

ret celles du Triangle Prédit :

i k

ri

C m

- à

ik i k

,

=

à

( )

p

, k

m i k

,

Dans un quatrième et dernier temps, on réalise

maintenant le Bootstrap. Ce dernier consiste à générer de

nouveaux triangles de montants cumulés par ré

échantillonnage aléatoire des résidus calculés ;

les valeurs de ces montants sont obtenues par la formule :

C ik = m i k + r i k × m i

k

* ( )*

à , , p à ,

On finit donc par sommer ces montants et à l'aide la

méthode de Chain Ladder, on obtient ainsi les nouveaux montants

cumulés. On refait l'expérience de cette quatrième phase

plusieurs fois (N) : on obtient ainsi N valeurs différentes des

provisions et on peut ainsi en déduire la loi de distribution.

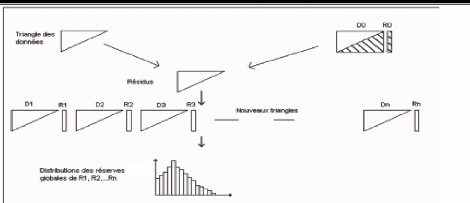

Toute cette procédure est résumée dans le

schéma n°4.1.1.

A titre complémentaire et en restant dans l'optique de

la nouvelle proposition de directive, nous actualisons ces provisions. En

effet, cette actualisation permet de ramener les valeurs futures

évaluées par la méthode du Bootstrap à la date

courante. Elle est réalisée à partir des taux financiers :

courbe des taux selon la zone ; nous adoptons celui suggéré par

le CEIOPS. Rappelons toute fois cette formule :

C*

ik

C * = pour i+j>n avec tx le taux financier.

simulé actualisé ( )

1 ( /100) i j n

+ -

+ tx i j n

+ -

Schéma n°4.1.1 : Synthèse de la

procédure du Bootstrap sur base des triangles

de

liquidation.

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Source : Dugas (2003).

> Détermination des Provisions

Mathématiques-PM

Il s'agit ici de présenter très brièvement

les méthodes d'identification de la volatilité de la provision

mathématique déterministe plus haut.

Le risque de table

Le risque de table correspond à une déformation

(hausse ou baisse des valeurs) des tables. Cette déformation

dépend du type de contrat modélisé. Pour les rentes, le

risque pour l'assureur est lié à une survie plus longue de

l'assuré. Quant aux contrats en cas de décès, ce risque

est lié à une augmentation des décès. En utilisant

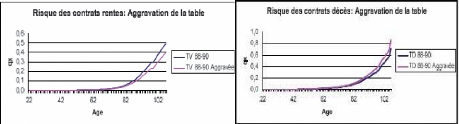

les tables réglementaires TV 88-90 et TD 88-90 associé

respectivement aux contrats vie et décès, on peut observer le

phénomène d'aggravation sur le graphique n° 4.1.1.

Graphique n° 4.1.1 : Risque de table lié

à une aggravation

Il faut noter que la déformation des tables est

croissante depuis quelques années en fonction de

l'âge et n'est

pas homogène. Une observation du graphique n° 4.1.2 qui

représente l'évolution

des taux de mortalité en

fonction de l'âge (sur données de l'INSEE) montre bien ce fait et

révèle

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

dans le même temps, la difficulté de

modélisation. Cependant, Brass (1971) suggère un modèle

qui permet d'appréhender cette déformation. Son modèle est

de la forme :

log ( ) 1 2 log ( )

it q = è + è it q x

ref

x

logit(q) ln ; ] ; [

q Z Z

x

= = ? - 8 +8

avec 1

- q x

x x x

q [0;1], les quotients annuels de décès

observés à l'age x.

x ?

A partir de ce modèle, on peut réaliser une

déformation de la table. En effet, ce modèle

établit

une relation linéaire entre le Logit des quotients de

mortalité étudiés qx et ceux d'une

population

|

q x

de référence qref . Intégrer un

risque de table consiste à simuler une variable ln

Z x =

1 - q

|

x

|

selon une loi N(logit(q x

);ó) où ó est un coefficient

d'abattement36 global des quotients annuels

qx des tables de mortalité et calibré

à 0,88. Ainsi le qx* simulé est

centré autour de sa valeur déterministe issue du logit

appliqué à la table d'entrée. Une fois la première

simulation réalisée, par inversion de la fonction Logit, on

obtient :

|

x

e Z

q e

x Z

= + x

1

|

, ce qui permet de produire une nouvelle table de qx

sur]0 ; 1 [et ainsi d'avoir un

|

modèle de déformation de table. On peut obtenir

donc une distribution des PM. En ce sens, pour une simulation i donnée,

la PMi est donnée par l'utilisation de la

ième table simulée (table des qÇ).

Graphique n° 4.12 : Risque de table lié à une

aggravation

Source : INSEE (2002)

Le risque intrinsèque

36 Il correspond à une faible marge de risque

que l'on estime à 60% de la table d'origine en VaR et appliqué

sur le marché (la plupart du temps par des réassureurs).

- 63 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

En simulant le décès ou la survie de chaque

individu pour l'ensemble des années de projection, on modélise ce

type de risque. Ainsi, pour chaque année de projection, on dispose des

qx simulés notés qx' ; la

probabilité que la rente soit versée est égale à 1-

qx' (survie ou maintient de l'assuré en vie). On effectue

donc un tirage de Bernoulli de paramètre (1- qx') pour

déterminer si la rente est versée (1 si oui et 0 sinon). Les flux

sont ensuite actualisés avec un taux règlement constant pour

toutes les années dont nous avons fait référence plus

haut. Par exemple pour un portefeuille de p individus, d'âge xj à

la souscription, souscrivant à une garantie pour rente de conjoint

temporaire d'un montant de M et un taux d'actualisation constant égal

à r, la provision mathématique associée est donnée

par l'expression :

|

PM

|

i =

|

p

|

X x

- j

|

M

|

|

avec X à l'age limite.

|

|

j =

|

1 0

k j =

|

(1 )

+ r

|

k j

|

On répète ainsi N fois cette simulation pour

obtenir N valeurs de PM et ainsi calculée la VaR associée.

Il est ensuite possible de modéliser conjointement ces

deux risques en tenant compte de leurs structures de dépendance. Nous

nous contentons d'une copule de Gumbel dont nous rappelons les

propriétés à l'annexe des méthodes.

|