LES ANNEXES

ANNEXE N°1 : Petit développement et rappels

sur certaines

méthodes utilisées dans ce mémoire.

Bref aperçu sur les copules

Une copule est une fonction de répartition

multivariée C définie sur l'hypercube

[0;1]n =[0;1]x[0;1]x... x[0;1] et dont les

marginales sont uniformes sur [0;1]. En d'autres termes, c'est une fonction

liant les lois marginales afin de former une loi multivariée.

Le théorème de Sklar [1959] stipule que :

Pour une fonction F de répartition n-dimensionnelle avec

des marges F1,... ,Fn ; alors il existe une n-copule C telle que

pour tout vecteur X de Rn, on a :

F(X1,...,X n

)=C(F1(X1),....,F1(X1)).

Il en existe plusieurs types : Gaussienne, Weibull,

Fréchet, Archimédienne,.... Nous ne présentons pas dans ce

mémoire les copules gaussiennes et de Student, dites copules

elliptiques. Elles sont en effet moins bien adaptées en assurance car

elles s'appliquent à des distributions symétriques. Pour en

savoir d'avantage, une présentation en a été faite dans

Roncalli [2001]. Nous nous intéressons aux copules

archimédiennes. Les copules archimédiennes ont le grand avantage

de décrire des structures de dépendance très diverses dont

notamment les dépendances dites asymétriques, où les

coefficients de queue inférieure et de queue supérieure

diffèrent.

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Pour ( une fonction convexe continue, strictement

décroissante de [0;1] sur R+ telle que ((1) = 0 et ((0) = CX, une copule

archimédienne stricte est définie par la relation :

C(u,v) ? ? ( u )

? ( v ) .

= +

- 1 ( )

( est appelé générateur strict de C. Il

existe également plusieurs familles de copules archimédiennes :

Gumbel, Franck et Clayton ; celle qui nous intéresse est la copule de

Gumbel. Elle est définie par :

C(u,v) exp ( ln u ) ( ln

v ) á .

( )

1/

- + -

á á

= -avec ( u ) ( ln u ) á ; 1

? = - á =

a mesure le degré de dépendance entre les

variable, et notamment ici les différents risques. L'avantage de la

copule de Gumbel est que, bien qu'elle n'appréhende que des

dépendances positives, elle possède la caractéristique de

pouvoir représenter des risques dont la structure de dépendance

est plus accentuée sur la queue supérieure. Elle est à ce

titre particulièrement adaptée en assurance et en finance pour

étudier l'impact de la survenance d'événements de forte

intensité sur la dépendance entre branches d'assurance ou actifs

financiers.

Rappels sur quelques lois usuelles :

+ La loi normale :

Soit X une variable aléatoire donnée

définie sur |R. On dit que X suit une loi

normale, notée N (p,

ó2), de moyenne p et de variance ó2, si et

seulement si sa

fonction de densité est de la forme :

1

fx e

( ) = ó 2 ð

1 x - ì

2 ó

+ La loi lognormale :

Soit Y une variable aléatoire donnée

définie sur |R. On dit que Y suit une loi log-

normale, notée

LN (m, s2), de moyenne m et de variance s2, si lnY suit

une loi

normale N (p, ó2) avec les relations :

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

ó 2 s 2

s 2 = ln 1 et m ln( ) ln désigne la fonction

logarithme népérien.

+ = -

ì

ì 2 2

+ La loi logit:

Soit Z une variable aléatoire donnée compris entre

0 et 1; Z suit une loi Logit si et seulement si sa fonction de densité a

une expression de la forme :

Remarque :

Les lois normales et log-normales sont très

utilisées dans les modélisations des risques. En effet, le Swiss

Solvency Test suggère d'utiliser la loi normale et celle log-normale

pour la modélisation des provisions techniques non-vie notamment pour la

branche santé, il recommande l'utilisation de la loi normale à

cause de sa queue de distribution courte et la loi log normale pour les autres

branches non-vie. Par ailleurs la modélisation des actifs financiers se

base sur l'hypothèse de rendements normaux. La loi Logit est très

utilisée en modélisation vie, surtout le risque de

mortalité. En effet la loi Logit permet de passer d'un quotient de

mortalité contraint, c'est-à-dire compris entre 0 et 1, à

une distribution non contrainte et étendu sur |R.

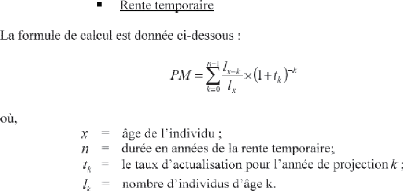

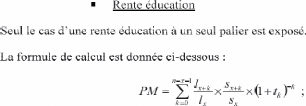

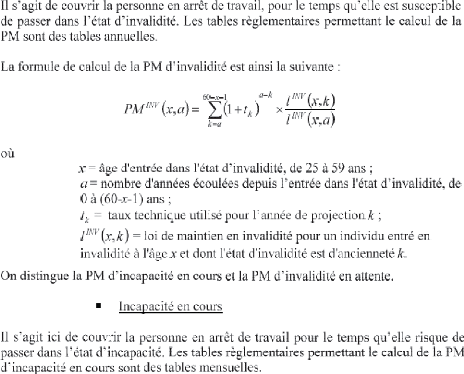

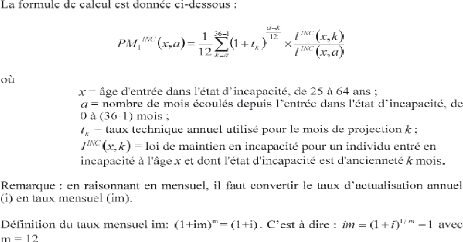

2) Le calcul de la provision mathématique

déterministe : les rentes de conjoint, d'éduction et celles

liées à l'arrêt de travail.

Les rentes de conjoint et d'éducation comme nous

l'avons précisé dans le corps du mémoire, sont

liées aux garanties décès. Elles permettent au

bénéficiaire du contrat de toucher une rente au

décès de l'individu assuré. Il s'agit donc de verser une

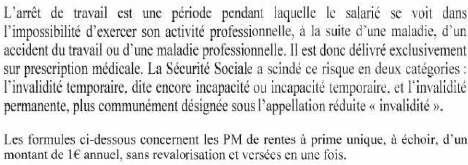

rente au conjoint survivant ou aux héritiers. Quant aux rentes

liées à l'arrêt de travail, délivré

exclusivement sur prescription médicale, elles correspondent à

une prestation aux assurées pendant la période d'arrêt de

travail.

+ Les rentes de conjoint et

d'éducation.

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Les formules ci-dessous concernent les PM de rentes à

prime unique, à échoir, d'un montant de 1€ annuel, sans

revalorisation et versées en une fois.

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Remarque :

Il faut noter que les organismes assureurs peuvent

réglementairement utiliser différents types de tables de

mortalité, comme préciser dans le mémoire,

décrivent l'extinction progressive d'une population au cours du temps.

Afin de tenir compte des spécificités de chaque entreprise

relatif à son portefeuille assuré et de rendre les calculs de

provision mathématique plus pertinents, il est préférable

d'utiliser les tables d'expérience plutôt que celles

réglementaires.

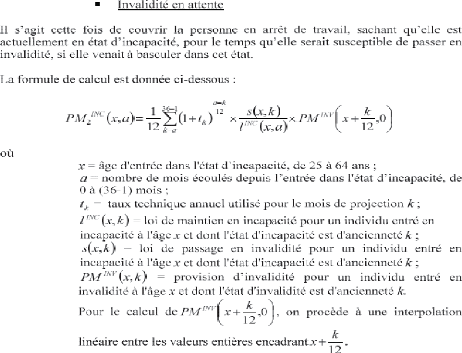

+ L'arrêt de travail

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

ANNEXE N°2: Compte de résultat

technique vie

- 91 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Tableau n°1: Compte de résultat

technique vie

|

Opérations brutes

|

Cessions et

rétrocessions

|

|

Cotisation acquises

|

|

|

|

Produits des placements

|

|

|

|

Revenus des placements

|

|

|

|

Autres produits des placements

|

|

|

|

Ajustements ACAV (plus values)

|

|

|

|

Autres produits techniques

|

|

|

|

Charge des sinistres

|

|

|

|

Prestations et frais payés

|

|

|

|

Charge des provisions pour sinistres

|

|

|

|

Charge des provisions d'assurance vie et autres

provisions techniques

|

|

|

|

Provisions d'assurance vie

|

|

|

|

Provisions pour opérations en unités de compte

|

|

|

|

Provision pour égalisation

|

|

|

|

Autres provisions techniques

|

|

|

|

Participation aux résultats

|

|

|

|

Frais d'acquisition et d'administration

|

|

|

|

Frais d'acquisition

|

|

|

|

Frais d'administration

|

|

|

|

Commissions reçues des réassureurs

|

|

|

|

Charge des placements

|

|

|

|

Frais de gestion interne et externe des placements et

intérêts

|

|

|

|

Autres charges des placements

|

|

|

|

Pertes provenant de la réalisation des placements

|

|

|

|

Ajustements ACAV (moins values)

|

|

|

|

Autres charges techniques

|

|

|

|

Produits des placements transférés au

compte non-technique

|

|

|

|

Résultat technique des opérations

Vie

|

|

|

|