CHAPITRE II : MODELE INTERNE VERSUS

FORMULE

STANDARD

Le projet Solvency II a pour but une harmonisation

européenne, et à plus long terme, une internationalisation des

mesures de solvabilité. Des systèmes de solvabilité

basée sur une approche d'analyse du risque existent déjà

dans plusieurs pays (Canada, Finlande, Etats- Unis,...). Dans le même

temps, d'autres pays (Suisse, Australie, Royaume-Uni, Singapour,...) ont

introduit, il y a quelques temps, des systèmes similaires. Le

système européen actuellement en vigueur, Solvency I,

est dit « Fixed Ratio » ou à ratio fixe en fonction des

primes, des prestations et des provisions techniques. Il existe deux autres

types de modèles, les modèles à scénario ou «

stress tests18 » (tels que le système SST Suisse et les

états prospectifs français T3 et C6bis) et les modèles

à facteur (type RBC Américain). Une combinaison de ces deux

méthodes est adoptée dans certains systèmes comme les

normes Individual Capital Adequacy SolvencyICAS au Royaume Uni. Nous

nous proposons dans ce chapitre, de discuter de deux ces méthodes : la

formule standard actuellement testée, et les modèles internes.

SECTION I : La formule standard actuellement

testée et les modèles internes.

Nous avions défini, au chapitre précédent

(au schéma n°2.2.1), la méthode de détermination des

exigences quantitatives et la discussion sur le choix de méthodes

(formule standard et modèle interne) concerne surtout le calcul du SCR.

Avant de les comparer, il convient de présenter très

brièvement ces approches d'analyse du risque.

PARAGRAPHE 1 : La formule standard actuellement

testée

18 Ou encore test d'exigibilité, il permet de

quantifier l'impact sur les fonds propres d'un environnement très

détérioré, tant du côté des engagements que

des actifs investis, en absence de primes futures.

- 23 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

La formule standard actuellement testée s'inspire

beaucoup du système de type RiskBased Capital (RBC) américain. Le

principe du RBC est de traduire chacun des risques de l'assureur par

une exigence de capital, dont la somme aboutit à une exigence unique

d'un capital minimum. Nous présenterons ici les modalités de

calcul relatives à la troisième étude quantitative

d'impact (QIS3); les entreprises d'assurance se livrent actuellement à

la quatrième étude. Ainsi donc, dans la formule standard, le SCR

est la somme du besoin en capital relatif au risque opérationnel

(SCRop) et du Basic

SCR-(BSCR). Ce dernier est calculé

comme l'agrégation des besoins en capital pour chacun des autres

risques, avec une matrice de corrélation, appelée ajustement de

corrélation, et particulièrement dans le cadre d'une

activité vie, d'un mécanisme d'absorption (KC)- destiné

à refléter la réduction du risque engendrée par les

participations aux bénéfices futurs. La formule de

synthèse est la suivante :

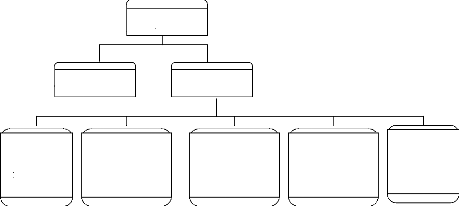

SCR = BSCR + SCRop

Le diagramme suivant montre les libellés de chaque besoin

en capital en fonction du type de risque.

SCR

SCRop

BSCR

SCRmar

lié au

risque de

marché

SCRdef lié au

risque de

défaut

de

contrepartie

SCRsv lié au

risque

de

souscription

vie

SCRsnv lié

au risque

de

souscription

non vie

SCRss

lié au

risque

de

santé

En considérant les notations de ce diagramme et en

notant M cette matrice et X, Y respectivement deux vecteurs ayant pour

composante chacun des SCR et KC calculés pour chaque type de risque, on

a :

BSCR= X . M . X - min Y

. M 1 . Y , FDB avec

' ( )

'

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

X = SCRsv

SCRsnv

SCRmar

SCR def

KCmar

Y =[KC

,

, sv

KCss

|

|

SCRss

|

|

|

|

|

|

|

|

1

|

0.25

|

0.25

|

0.25

|

0.25

|

|

1

|

0.25

|

0.25

|

0.25

|

1

|

0.25

|

0.25

|

0.5

|

|

M1 = 0.25

|

1

|

0.25

|

et M = 0.25

|

0.25

|

1

|

0.25

|

0

|

|

0.25

|

0.25

|

1

|

0.25

|

0.25

|

0.25

|

1

|

0

|

|

|

|

0.25

|

0.5

|

0

|

0

|

1

|

Les valeurs numériques présentées dans

tout ce paragraphe sont celles suggérées dans la QIS3. Notons

également que le « Future discretionary benefits »

(FDB) est la valeur de la participation aux bénéfices incluse

dans le montant Best Estimate des provisions techniques ; il fait parti aussi

des mécanismes d'absorption de risques, le KC étant un ajustement

des SCR dû à la participation aux bénéfices futurs.

Concrètement, comment évalue-t-on les différents

éléments des vecteurs X et Y ? En d'autres termes, comment

déterminer le SCR et le KC pour chaque risque ?

Les risques financiers (marché, défaut de

contrepartie) vie et non vie et le risque de souscription vie sont

traités principalement par une approche scénario. On

mesure l'impact de scénario de détérioration des

conditions de marché sur les valeurs caractéristiques de

l'activité. Le besoin en capital (SCR) est donc ainsi

évalué sur la valeur nette de l'actif (VNA) ou

du portefeuille. On a :

VNA = Valeur de marché des actifs -

Valeur économique des provisions techniques (BE

seul).

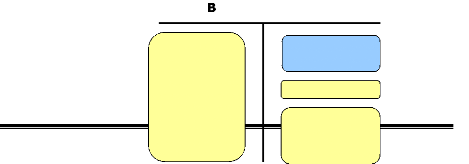

Schéma n° 2.1.1

ilan économique

Actifs en

valeur de

marché

K.

Best Estimate

VIG_I(Valeur

économique des

nassifs1

- 25 -

Réa

Actif Net

Impôts Différés

En revenant donc sur le bilan économique, le schéma

n° 2.1.1 suivant qui illustre le fait :

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

Eléments calculés directement

Elément déduit

Cela qui permet de déterminer le SCR de chaque risque ou

sous-risque concerné qui est donc :

SCRi = VNAcentral - VNAchoc.

Les valeurs du vecteur Y ne concernent que l'assurance vie

uniquement. Pour déterminer ces valeurs, un besoin en capital,

noté PBfigée, est d'abord

évalué en supposant que les taux de participation aux

bénéfices futurs ne sont pas ajustés en réaction au

choc (scénario), ensuite on reprend un autre besoin en capital

noté PB ajustée, mais cette fois

en tenant compte de l'ajustement des taux de participation aux

bénéfices futurs. On déduit alors le KCi

relatif au risque i par la différence :

KCi =PB figée - PB

ajustée

Les mêmes calculs sont réalisés au niveau

de chaque type de risque pour ses sous risques sous-jacents. Par exemple pour

le risque de marché, regroupant comme sous-risques : taux (Marint),

action (Mareq), immobilier (Marprop), spread

(Marsp), concentration (Marconc) et change

(Marfx). On a :

SCRmar = Xmar'

.M.Xmar - min ( Ymar

.M1mar.Ymm.,FDBmar) avec

|

Xmar

|

Marint

Mareq

Marprop

Mar

sp

Mar

conc

Mar fx

|

, Ymar

|

KCint

KC eq

KC

prop

KCsp

KCfx

|

,

|

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

1 0 0.5 0.25 0.25

0 1 0.75 0.25 0.25

1

M mar =

0.5 0.75 1 0.25 0.25

0.25 0.25 0.25 1 0.25

0.25 0.25 0.25 0.25 1

1 0 0.5 0.25 0 0.25

0 1 0.75 0.25 0 0.25

0.5 0.75 1 0.25 0 0.25

et Mmar = 0.25 0.25 0.25 1 0 0.25 .

0 0 0 010

0.25 0.25 0.25 0.25 0 1

Rappelons que les valeurs numériques

présentées ci-dessus sont celles suggérées dans la

QIS3. On détermine ainsi, chaque SCRi pour chaque type de risque.

En ce qui concerne les autres types de risques qui ne sont pas

traités par une approche scénario, notamment le risque de

souscription non-vie, le besoin en capital SCRsnv est

déterminé de la manière suivante :

SCRsnv = snv pr + snv

cat

2 2

Avec snvpr le besoin en capital lié

au sous-risque de souscription non-vie relatif aux primes et provisions, et

snvcat le besoin en capital lié au sous-risque de

souscription non-vie relatif aux catastrophes.

Le snvpr, pour chaque branche de

l'activité, est calculé comme le produit d'une mesure V de volume

d'activité et d'une mesure ñ(ó) de la volatilité du

ratio combiné:

snv pr

=ñ(ó).V

Avec pour V la somme des primes et des provisions pour

sinistres nettes de réassurance et ñ(ó) la combinaison

d'un facteur de marché et d'un facteur (de

crédibilité19) spécifique à la

société. La fonction ñ est calibrée par le CEIOPS

afin d'obtenir une VaR de 99,5% en se basant sur une hypothèse de

log-normalité du risque.

Le snvcat quant à lui

calculé en utilisant deux types de scénarii de catastrophes

(régionaux20 définis par les régulateurs

nationaux et transrégionaux21 définis par le CEIOPS)

et l'exigence en capital est définie par uniquement les coûts de

scénarios qui excèdent 25% du coût engendré par le

scénario le plus défavorable. On a donc ainsi :

2

snv =

cat i

CAT

i

avec CATi le coût de la catastrophe i.

19 Un facteur spécifique au risque de

tarification uniquement et qui est fonction du nombre de branches

pratiquées.

20 Pour la France : Inondation importante due à

une crue de la Seine (coût 5 Md€) ; deux tempêtes (Lothar et

Martin de 1999 d'un coût de 14Md€) ; tremblement de terre sur la

côte Sud-Est d'un coût de 15Md€.

21 Attaque terroriste ou accident d'avion causant des

pertes humaines et affectant sérieusement les bâtiments et la zone

alentour ; tempête survenant tous les 200 ans.

- 27 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

|