PARAGRAPHE 2 : Synthèse de la comparaison

Un petit tableau (Tableau n°2.2.1) pour résumer

les avantages comparatifs et insuffisances de chaque approche et une petite

discussion sur l'utilisation des copules dans la modélisation des

risques constituent ce paragraphe.

Tableau n°2.2.1 : Comparaison formule standard vs.

Modèle interne.

|

Formule Standard

|

Modèle Interne

|

25 Atténuation, diversification, politiques

futures.

- 34 -

Réalisé par : Aristide K.

VIGNIKIN

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

|

Avantages

|

Favorable pour les risques courts comme en assurance non-vie ;

Elle inclut un bénéfice de spécialisation

par

le ratio combiné et de sa volatilité,

notamment pour les risques de

souscriptions non-vie.

|

Prise en compte réel de

l'ensemble des risques et leurs

interactions et dans le

temps

afin de construire des

scénarios qui intègrent au mieux le

fonctionnement réel de la compagnie et traitent d'une manière

cohérente chaque facteur de risque.

|

|

- Le calibrage général est trop élevé

et

|

Difficile à réaliser mais une

|

|

aboutirait parfois à une multiplication des

|

fois mis en place peut se

|

|

exigences (par 2 ou 3), y compris sur les

branches où

le niveau actuel d'exigence est

|

révéler très efficace.

|

|

déjà supérieur au capital économique

;

|

Très variable et dépend de la

taille et des

spécificités de

|

|

-Elle dépend de trop de données de marché

|

chaque entreprise donc

|

|

sans prise en compte suffisante des

|

difficulté d'harmonisation à

|

|

spécificités de chaque entreprise;

|

une échelle européenne.

|

|

-Elle est trop rétrospective et pas

réellement prospective; comme si les

|

|

|

Insuffisances

|

conditions de marché ou par exemple les facteurs

fixés ne sont pas variables dans le temps ;

|

|

|

-Elle ne modélise pas les corrélations entre

certains risques, notamment les risques d'actifs volatils ;

|

|

Pour finir ce paragraphe, rappelons très brièvement

l'intérêt des copules dans la modélisation des risques.

Qu'il s'agisse de la banque ou de l'assurance, la

modélisation des risques est constituée de deux étapes

:

- modélisation pour chaque facteur ;

- corrélation des différents modèles pour

obtenir une modélisation jointe des différents facteurs.

Souvent on réalise ses deux étapes

simultanément en considérant un modèle multidimensionnel,

qui est généralement gaussien. L'intérêt des copules

est en effet de permettre une spécification multidimensionnelle en

respectant les deux étapes. En quoi cela constitue-t-il un

intérêt ?

D'abord, l'extension de modèles unidimensionnels

existants est beaucoup plus facile ; ensuite le choix de la copule, qui est la

structure de dépendance, peut se faire indépendamment du choix

des modèles unidimensionnels (les marges) ; enfin, la

représentation copule permet de réduire la

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

complexité de calibration du modèle

multidimensionnel, puisque les paramètres de la copule et les

paramètres des marges peuvent être estimés

séparément. Il existe encore pleins d'autres

avantages26. Donc, chaque risque peut être

modélisé suivant une loi différente ou non, ensuite pour

l'agrégation, au lieu d'utiliser une matrice constante comme dans QIS 3,

on peut choisir une copule ou structure de dépendance donnée.

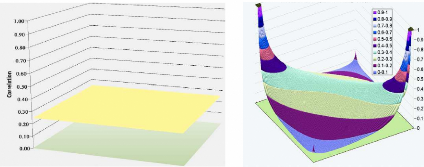

Les deux graphiques ci-dessus illustrent bien la chose. Le

premier graphique est réalisé avec une corrélation

linéaire et constante et le second avec une copule (ici une copule de

Franck).

Graphique n°2.2.1 : Distribution de

corrélation entre deux variables

Source: Carpenter (2007).

26 - dans une approche directe de modélisation du

modèle multidimensionnel, une mauvaise spécification des marges

introduit un biais dans l'estimation des paramètres de la copule et

inversement ;

- il est clair qu'une représentation copule permet de

mieux comprendre quelles sont les hypothèses sous-jacentes du

modèle, surtout dans une optique de gestion des risques...

|

Réalisé par : Aristide K.

VIGNIKIN

|

- 36 -

|

Solvabilité II : Impact de l'utilisation

d'un modèle interne sur la valorisation du bilan

en

assurance.

|