Section 2 analyse de l'action des pouvoir public en

faveur des systèmes financiers décentralisés: cas de

l'Afrique de l'ouest.

Nous ne pouvons ignorer le rôle de l'État dans

le processus de décentralisation du système financiers

entrepris depuis des décennies en Afrique. Donc il ne parait pas

surprenant de se pencher sur le rôle de l'état dans le domaine de

la microfinance. Dans cette région d'Afrique, la loi Parmec56

régis l'action des IMF et constitue une innovation majeure dont les

forces et les faiblesses peuvent servir d'exemple dans le cadre une

amélioration des législations dans d'autres régions

d'Afrique en matière de réglementation du marché des

IMF.

§1. La légalisation des SFD en Afrique de

l'ouest : la loi Parmec

En Afrique de l'ouest les systèmes financiers

décentralisés sont régis par la loi régionale

Parmec.

55 Stigler G, [1971], «The Theory of

Economic Regulation», Bell Journal of Economic and Management Science,

n°2 , page 3-21.

56Programme d'appui à la

réglementation des mutuelles d'épargne et

de crédit.

· A/ les objectifs de la loi Parmec

Premier constat, les banques africaines sont

inadaptées au contexte africain. On reproche à celles-ci la non

prise en compte des valeurs locales surtout en matière d'épargne

et de crédit. La prolifération des informalités est

pleinement justifiée par les carences du système

financier formel à jouer pleinement son rôle

d'intermédiaire financier. Ainsi on assiste à une floraison

d'associations d'épargne et de crédit sans statut précis

dans quasiment tout les pays de la zone étudié.

L'objectif de la loi Parmec est de structurer ces organisations afin de:

· Assurer la protection des déposants et la

sécurité des opérations. Ce qui se traduit par des

contrôles tant internes qu'externes: la présentation des rapports

d'activité, des états comptables et financiers qui garantissent

un bon fonctionnement des institutions. Le bon fonctionnement préserve

les intérêts de la clientèle et renforce la

crédibilité des institutions. Celle ci à un impact positif

sur leur capacité à accroître la mobilisation de

l'épargne.

· Renforcer l'autonomie financière des

institutions en les intégrant au sein des réseaux grâce

à la mise en place des institutions dites «faîtières

». A terme, les réseaux qui se dotent de leur propre organe

financier ou caisse centrale devraient s'affranchir de leur dépendance

vis-à-vis des banques et des établissements financiers

· Etendre le contrôle des autorités

(monétaires) aux groupements d'épargne et de crédit qui

font partie du secteur informel. Les contrôles contribuent à la

sécurité des opérations qui vise à garantir la

viabilité des institutions. En effet, les contrôles des

institutions à travers l'instauration des règles prudentielles et

des normes de bonne gestion permettent de prévenir et d'éviter la

mauvaise gestion des fonds collectés et des crédits

distribués.

Bien avant cette loi, le secteur de la

micro-intermédiation financière dans l'UEMOA à longtemps

évolué dans l'informel avant de connaître en 1993 cette

législation spécifique dénommé loi Parmec ou encore

loi sur les systèmes financement décentralisé.

Ainsi, ils existaient une multitude d'institutions. D'une part on distinguait

des institutions légales régies soit par la loi sur les

coopératives et qui dépendaient du Ministère de

l'agriculture et d'autre part des institutions régis

par la loi sur les associations et qui eux dépendaient

du Ministère de l'intérieure. Toutefois, beaucoup d'institutions

échappaient à toute réglementation puisqu'elles

révélaient du secteur informel. Ainsi grâce à la loi

Parmec, cette dernière catégorie à accéder à

la légalité. On peut donc dire que la loi Parmec vise à

développer, dans un cadre réglementaire incitatif, un

système financier mutualise, privé et autonome, et concourt

à une intégration du marché financier au

niveau de chaque pays grâce à la

réintermédiation de l'épargne informelle.

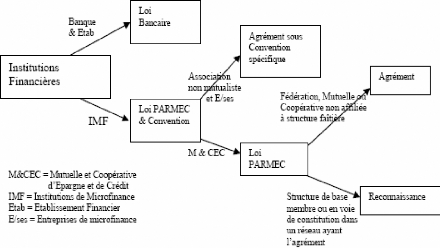

La loi Parmec définit les institutions de base comme

« des groupements de personnes dotés de personnalité morale,

sans but lucratif et à capital variable, fondés sur les principes

d'union, solidarité et d'entraide mutuelle et qui ont principalement

pour objet de collecter l'épargne de leurs membres et de leur consentir

des crédits » (art 2, cité par Lelart M.1996, p.58).Une

formalisation de la loi est donnée par la figure suivante selon la

nature des institutions :

Figure : Formalisation selon la nature de l'institution

Source extrait de Honlonkou et al. [2003].

De plus, toutes les institutions reconnues par la loi Parmec

sont caractérisées par une relation de proximité.

Toutefois, la proximité ne suffit pas à garantir toujours la

sécurité des opérations. Par conséquent, cette loi

a pour principaux objectifs : la protection des déposants, la

sécurité des opérations, la recherche d'autonomie

financière des SFD, l'intégration de la finance informelle dans

le cadre légal et le développement du secteur.

|