Le projet du nouveau système comptable financier algérien, anticiper et préparer le passage du PCN 1975 aux normes IFRS( Télécharger le fichier original )par Samir Merouani Ecole Superieure du Commerce Alger - Magister 2007 |

ANNEXES.

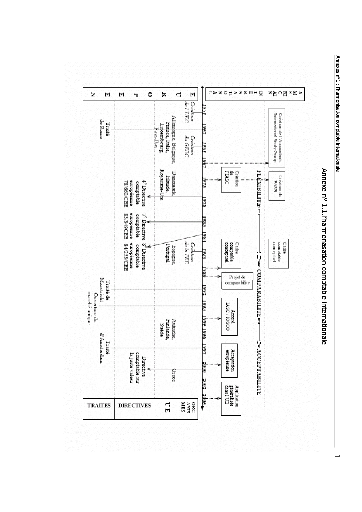

F. Annexe n° 1.3. L'UTILISATION DES NORM ES

IFRS DANS LE MONDE.

Not Brut Amort./ Pr Net N - 1 Net N ACTIF ACTIF IMMMOBILISE (NON COURANT) Ecarts d'acquisition (ou goodwill) Immobilisations incorporelles Immobilisations corporelles Immobilisations en cours Immobilisations financières Titres mis en équivalence Autres participations et créances rattachées Autres titres immobilisés Prêts et autres actifs financiers non courant TOTAL ACTIF NON COURANT ACTIF COURANT Stocks et en cours Créances et emplois assimilés Clients Autres débiteurs Impôts Autres actifs courants Disponibilités et assimilés Placements et autres actifs financiers courant Trésorerie TOTAL ACTIF COURANT TOTAL GENERAL ACTIF Les annexes 2 : les états financiers du nouveau

système comptable financier. IX Exercice clos le... Not N N - 1 PASSIF CAPITAUX PROPRES Capital émis Primes et réserves /(Réserves consolidées (1)) Ecarts de réévaluation Ecart d'équivalence (1) Résultat net / (Résultat net part du groupe (1) Autres capitaux propres - Report à nouveau Part de la société consolidante (1) Part des minoritaires (1) TOTAL I PASSIFS NON-COURANTS Emprunts et dettes financières Impôts Autres dettes non courantes Provisions et produits constatés d'avance TOTAL PASSIFS NON-COU RANTS II PASSIFS COURANTS Fournisseurs et comptes rattachés Impôts Autres dettes Trésorerie Passif TOTAL PASSIFS COURANTS TOTAL GENERAL PASSIF Annexe 2.3 : Com pte de

Résultat Période du .... au ....

Annexe 2.4 : Com pte de

Résultat

Annexe 2.5 : Tableau des flux de

Trésorerie Flux de trésorerie provenant des activités opérationnelles : Encaissement reçus des clients Sommes versées aux fournisseurs et au personnel Intérêts et autres frais financiers payés Impôts sur les résultats payés Flux de trésorerie avant éléments extraordinaires flux de trésorerie lié à des éléments extraordinaires (à préciser) Flux de trésorerie net provenant des activités opérationnelles (A) Flux de trésorerie provenant des activités d'investissement Décaissements sur acquisition d'immobilisations corporelles ou incorporelles Encaissements sur cessions d'immobilisations corporelles ou incorporelles Décaissements sur acquisition d'immobilisations financières Encaissements sur cessions d'immobilisations financières Intérêts encaissés sur placements financiers dividendes et quote-part de résultats reçus Flux de trésorerie net provenant des activités d'investissement (B) Flux de trésorerie provenant des activités de financement Encaissements suite à l'émission d'actions Dividendes et autres distributions effectués Encaissements provenant d'emprunts Remboursements d'emprunts ou d'autres dettes assimilés Flux de trésorerie net provenant des activités de financement (C) Incidences des variations des taux de change sur liquidités et quasiliquidités Variation de trésorerie de la période (A+B+C) Trésorerie et équivalents de trésorerie à l'ouverture de l'exercice Trésorerie et équivalents de trésorerie à la clôture de l'exercice Variation de trésorerie de la période

Rapprochement avec le résultat comptable Annexe 2.6 : Tableau des flux de

trésorerie Période du ... au ...

Les annexes 2 : les états financiers du nouveau

système comptable financier. XV

Solde au 31 décembre N-2 Changement de méthode comptable Correction d'erreurs significatives Réévaluation des immobilisations Profits ou pertes non comptabilisés dans le compte de résultat Dividendes payés Augmentation de capital Résultat net de l'exercice Solde au 31 décembre N-1 Changement de méthode comptable Correction d'erreurs significatives Réévaluation des immobilisations Profit ou pertes non comptabilisés dans le compte de résultat Dividendes payés Augmentation de capital Résultat net de l'exercice Solde au 31 décembre N Les annexes 2 : les états financiers du nouveau

système comptable financier. VIII SITUATION EN FIN D'EXERCICE

SITUATION EN FIN D'EXERCICE

COMPTE DE RESULTAT

VARIATION DE LA TRESORERIE AU COURS DE L'EXERCICE

Annexe 3. La nomenclature des comptes du nouveau

système comptable 1 CLASSE 1 - COMPTES DE CAPITAUX 10 Capital, réserves et assimilés 101 Capital émis (capital social ou fonds de dotation, ou fonds d'exploitation) 103 Primes liées au capital social 104 Ecart d'évaluation 105 Ecart de réévaluation 106 Réserves 107 Ecart d'équivalence 108 Compte de l'exploitant 11 Report à nouveau 12 Résultat de l'exercice 13 Produits et charges différés - hors cycle d'exploitation 131 Subventions d'équipement 132 Autres subventions d'investissement 133 Impôts différés actif 134 Impôts différés passif 138 Autres produits et charges différés 14 (Disponible) 15 Provisions pour charges - passifs non courants 153 Provisions pour pensions et obligations similaires 155 Provisions pour impôts 156 Provisions pour renouvellement des immobilisations (concession) 158 Autres provisions pour charges - passifs non courants 16 Emprunts et dettes assimilés 161 Emprunts obligataires convertibles 163 Autres emprunts obligataires 164 Emprunts auprès des établissements de crédit 165 Dépôts et cautionnements reçus 167 Dettes sur contrat de location-financement 168 Autres emprunts et dettes assimilés 169 Primes de remboursement des obligations

Annexe 3 : la nomenclature des comptes. XVII 26 Participations et créances rattachées à des participations 261 Titres de filiales 262 Autres titres de participation 265 Titres de participation évalués par équivalence (entreprises associés) 266 Créances rattachées à des participations groupe 267 Créances rattachés à des participations hors groupe 268 Créances rattachés à des sociétés en participation 269 Versements restant à effectuer sur titres de participation non libérés 27 Autres immobilisations financières 271 Titres immobilisés autres que les titres immobilisés de l'activité de portefeuille 272 Titres représentatifs de droit de créance (obligations, bons) 273 Titres immobilisés de l'activité de portefeuille 274 Prêts et créances sur contrat de location-financement 275 Dépôts et cautionnements versés 276 Autres créances immobilisées 279 Versements restant à effectuer sur titres immobilisés non libérés 28 Amortissement des immobilisations 280 Amortissement des immobilisations incorporelles 2803 amortissement des frais de recherche et développement immobilisables 2804 amortissement des logiciels informatiques et assimilés 2805 amortissement concessions & droits similaires, brevets, licences, marques 2807 amortissement écart d'acquisition (goodwill) 2808 amortissement autres immobilisations incorporelles 281 Amortissement des immobilisations corporelles 2812 amortissement agencements et aménagements de terrain 2813 amortissement constructions 2815 amortissement Installations techniques 2818 amortissement autres immobilisations corporelles 282 Amortissement des immobilisations mises en concession 29 Pertes de valeur sur immobilisations 290 Pertes de valeur sur immobilisations incorporelles 2903 pertes de valeur sur frais de recherche et développement immobilisables 2904 pertes de valeur sur logiciels informatiques et assimilés 2905 pertes de valeur sur concessions & droits similaires, brevets, licences, marques 2907 pertes de valeur sur écart d'acquisition 2908 pertes de valeur sur autres immobilisations incorporelles 291 Pertes de valeur sur immobilisations corporelles 2912 pertes de valeur sur agencements et aménagements de terrain 2913 pertes de valeur sur constructions 2915 pertes de valeur sur Installations techniques 2918 pertes de valeur sur autres immobilisations corporelles 292 Pertes de valeur sur immobilisations mises en concession 293 Pertes de valeur sur immobilisations en cours 296 Pertes de valeur sur participations et créances rattachées à participations 297 Pertes de valeur sur autres titres immobilisés 298 Pertes de valeur sur autres actifs financiers immobilisés 3 CLASSE 3 - COMPTES DE STOCKS ET EN-COURS 30 Stocks de marchandises 31 Matières premières et fournitures 311 Matières A 32 Autres approvisionnements 321 Matières consommables 322 Fournitures consommables 326 Emballages 33 En cours de production de biens 331 Produits en cours 335 Travaux en cours 34 En cours de production de services 341 Etudes en cours 345 Prestations de services en cours 35 stocks de produits 351 Produits intermédiaires 355 Produits finis 358 Produits résiduels ou matières de récupération (déchets, rebuts) 36 Disponible 37 Stocks à l'extérieur (en cours de route, en dépôt ou en consignation 38 Achats stockés 39 Pertes de valeur sur stocks et en cours 390 Pertes de valeur sur Stocks de marchandises 391 Pertes de valeur sur Matières premières et fournitures 392 Pertes de valeur sur Autres approvisionnements 393 Pertes de valeur sur En cours de production de biens 394 Pertes de valeur sur En cours de production de services 395 Pertes de valeur sur stocks de produits 397 Pertes de valeur sur Stocks à l'extérieur

619 Rabais, remises, ristournes obtenus sur services extérieurs 62. AUTRES SERVICES EXTERIEURS

623 Publicité, publication, relations publiques 624 Transports de biens et transport collectif du personnel

627 Services bancaires et assimilés 628 Cotisations et divers 629 Rabais, remises, ristournes obtenus sur autres services extérieurs 63. CHARGES DE PERSONNEL 631. Rémunérations du personnel 634 Rémunérations de l'exploitant individuel 635 Cotisations aux organismes sociaux 636 Charges sociales de l'exploitant individuel 637. Autres charges sociales 638 Autres charges de personnel

651 Redevances pour concessions, brevets, licences, logiciels et valeurs similaires

654. Pertes sur créances irrécouvrables 655 Quote-part de résultat sur opérations faites en commun 656. Amendes et pénalités, subventions accordés, dons et libéralités 657 Charges exceptionnelles de gestion courante 658. Autres charges de gestion courante 66. CHARGES FINANCIERES 661. Charges d'intérêts 664 Pertes sur créances liées a des participations 665. Ecart d'évaluation sur actifs financiers - Moins-values 666 Pertes de change 667 Pertes nettes sur cessions d'actifs financiers 668. Autres charges financières

681. Dotations aux amortissements, prov. et pertes de valeur - actifs non courants 685 Dotations aux amortissements, provisions et pertes de valeur - actifs courants 686. Dotations financières aux amortissements, provisions et pertes de valeur 69. IMPOTS SUR LES RESULTATS ET ASSI MILES 692 Imposition différée actif 693 Imposition différée passif 695 Impôts sur les bénéfices basés sur le résultat des activités ordinaires 698 Autres impôts sur les résultats CLASSE 7 - COMPTES DE PRODUITS VENTES DE PRODUITS FABRIQUES ET DE MARCHANDISES, VENTE DE 70. PRESTATIONS DE SERVICES ET PRODUITS ANNEXES 701 Ventes de produits finis 702 Ventes de produits intermédiaires 703 Ventes de produits résiduels 704 Vente de travaux 705 Vente d'études 706 Vente de prestations de services 707 Ventes de marchandises 708 Produits des activités annexes 709 Rabais, remises et ristournes accordés 71. PRODUCTION STOCKEE OU DESTOCKEE 713 Variation de stocks d'en-cours 714 Variation de stocks de produits 72 PRODUCTION IMMOBILISEE 721 Production immobilisée d'actifs incorporels 722 Production immobilisée d'actifs corporels

751 Redevances pour concessions, brevets, licences, logiciels et valeurs similaires 752 Plus values sur sorties d'actifs immobilisés non financiers 753 Jetons de présence et rémunérations d'administrateurs ou de gérant 754 Quotes-parts de subventions d'investissement virées au résultat de l'exercice 755 Quote-part de résultat sur opérations faites en commun 756 Libéralités perçues, rentrées sur créances amorties 757 Produits exceptionnels sur opérations de gestion 758 Autres produits de gestion courante 76. PRODUITS FINANCIERS 761 produits de participations 762 Revenus des actifs financiers 765 Ecart d'évaluation sur actifs financiers - Plus-values 766 Gains de change 767 Profits nets sur cessions d'actifs financiers 768 Autres prod uits financiers 77. ELEMENTS EXTRAORDINAIRES (PRODUITS) 78. REPRISES SUR PERTES DE VALEUR ET PROVISIONS 781 Reprise d'exploitation sur pertes de valeur et provisions - actifs non courants 785 Reprise d'exploitation sur pertes de valeur et provisions - actifs courants 786 Reprises financières sur pertes de valeur et provisions - BIBLIOGRAPHIE 1. OUVRAGES - BACHAGHA Saheb, Pour un référentiel comptable algérien qui réponde aux exigences de l'économie de marché, édit Dar El-hoda, 2003. - BARBU Elena, Harmonisation comptable internationale et environnement comptable : de l'influence à l'interaction. Laboratoire Orléanais de gestion, 2005. - BEAUD.M, L'art de la thése : Comment préparer et rédiger une thèse de doctorat, de magister ou un mémoire de fin de licence, Casbah, Alger, 1999. - BRUN Stéphane, L'essentiel des Normes Comptables internationales IAS/IFRS. Édit Gualino éditeur, 2004. - CAPRON Michel, La comptabilité en perspective, Editions la découverte, Paris, 1993. - CAUSSE Geneviève, Développement et comptabilité, Encyclopédie de comptabilité, de contrôle de gestion et d'audit, édition Economica, Paris, 2000. - CIBERT André, La comptabilité générale, Dunod, 7e éd, 1983. - COLASSE.B, Cadres comptables conceptuels, Encyclopédie de comptabilité de contrôle de gestion et d'audit, Economica, 2000. - COLASSE.B, Comptabilité générale, 5ème édition, Economica, Paris, 1996, - COLASSE.B, Comptabilité générale, PCG 1999 et IAS, 2001. - COLASSE.B, Harmonisation comptable internationale, dans Encyclopédie, contrôle de gestion et audit, 2000. - COLASSE.B, Qu'est-ce que la comptabilité, dans Encyclopédie de gestion, 1997. - DEGOS Jean-Guy, Diagnostic des performances financières en normes IAS/IFRS, Institut d'Administration des Entreprises, Université Montesquieu - Bordeaux IV, Centre de recherche en contrôle et comptabilité internationale, 2005. - Des ROBERT. J.F, F.MECHIN et H.PUTEAUX, Normes IFRS et PME, édition DUNOD, 2004. - ESNAULT BERNARD, Comptabilité financière, 3ème édition, Economica, 2001. - FOULQUIE. P, Dictionnaire de la langue philosophique, édition PUF, 5e édit, 1986. - GENSSE Pierre, Modèle comptable français, Encyclopédie de comptabilité, de contrôle de gestion et d'audit, édition Economica, Paris, 2000. - HOVE. M. R, the anglo-american influence on IASC standards, 1990. - KPMG, Convergence to international Financial Reporting standards on the cadre from one than 90 percent of countries » publié le 12 février 2003. - LARSON.R.K. et S.Y.Kenny, developing countries involvement in IASC, standard-setting process, 1998. - LEFEBVRE Francis, Comptable 2000, 19ème édition Francis Lefebvre, 1999. - MEHADJEBIA.M, Essai d'adaptation de la comptabilité aux besoins de l'économie d'un pays : le plan comptable national algérien, 1978. - MISTRAL. J., «Rendre compte fidèlement de la réalité de l'entreprise», dans Les normes comptables et le monde post-Enron, Rapport de J. Mistral, C. De Boissieu et J. Hervé Lorenzi, La Documentation française, 2003. - NAHMIAS Muriel, L'essentiel des normes IAS/IFRS, éditions d'Organisation, 2004. - PEROCHON Claude, présentation du plan comptable français (PCG 1982), Foucher, 1983. - SACI. D, la comptabilité de l'entreprise et système économique : expérience algérienne, OPU, 1991. - WALTON. PETER, La Comptabilité en Grande-Bretagne, Encyclopédie de comptabilité de contrôle de gestion et d'audit, Economica, 2000. - WEBER. M, Economie et société, édit Plon, 1971 2. MEMOIRES ET COURS - ABDELLATIF Chafik, Choix comptables et cadre institutionnel de l'économie, Mémoire pour l'obtention du Diplôme des Etudes Approfondies en Management, Faculté des sciences économiques et de gestion de Tunis, 2003. - BEN JAAFAR Ramzi. IFRS 2005: perspective et évolution en matière d'immobilisation corporelles. Mémoire de maîtrise en sciences comptables. Institut superieur de gestion de tunis. 2004. - BEN REJEB Imen, IFRS 2005, ou le référentiel comptable intournable, mémoire pour l'obtention de maîtrise en sciences comptables, institut supérieur de gestion, Tunis, 2004. - BENADDA salim. L'adaptation du plan comptable national aux nouvelles mutations de l'économie algérienne. Mémoire de fin d'études. IEDF. 18eme promotion, 2001. - BOURAOUI Nassiba, Nécessité d'une reforme comptable en Algérie dans le cadre du passage de l'économie planifiée à l'économie de marché, mémoire de magister en sciences de gestion, promotion : 1998-1999. - BOUTABBA Mouloud. Cours de la comptabilité générale, l'Insitut d'Economie Douaniere et Fiscal, Kolea, Algérie, 2004. - LE VOURCH Joelle, (professeur à ESCP EAP, Paris) Cours de la comptabilité internationale, Ecole des affaires d'Alger, 2006. 3. RAPPORTS, ETUDES ET SÉMINAIRES - CGAP and AFD Mission under the auspices of the Ministry of Finance Deputy Minister for Financial Reform. Microfinance in Algeria Opportunities and Challenges June 2006. Final Report. 2006. - COLASSE Bernard (2005), IFRS : un défi et une opportunité pour l'enseignement de la comptabilité. article procède d'une conférence prononcée lors de la journée pédagogique sur «La formation supérieure comptable» organisée par l'Association francophone de comptabilité (AFC) le jeudi 22 septembre 2005 à l'Ecole normale supérieure de Cachan. France. 2005. - Conseil National de la comptabilité algérien, Rapport sur l'avancement des travaux de la commission PCN, 2000. - Conseil National de la comptabilité algérien, Synthèse d'évaluation du PCN, 2000. - Conseil National de la comptabilité français, IAS/Fiscalité, Rapport d'étape présenté à l'assemblée plénière, du 24 mars 2005. - Département Finance, Secteur Privé et Infrastructure, Région Moyen-Orient et Afrique du Nord Le droit des affaires et le développement du secteur privé en Algérie, 27 Avril 2005. - Direction du Développement et des Partenariats Internationaux, les actions de coopération menées par la profession comptable et d'audit français, Rapport d'activité. 2004. - DJILLALI Abdelhamid, Réflexion sur le projet du nouveau référentiel comptable algérien en rapport avec les normes IAS/IFRS. Séminaire 24-27 septembre 2005. l'Institut d'Economie Douanière et Fiscal. 2005. - HAMEDI.M Lamine, La profession comptable au Maghreb, document de séminaire. 2006. - IRION Bernard, La convergence du droit comptable français vers les normes IAS/IFRS : propositions comptables et fiscales de la CCIP ; Rapport présenté par au nom des commissions `Économique et financière' et `Fiscale' et adopté par l'Assemblée générale du 23 décembre 2004. - LASSOUAG Kamal, la nouvelle organisation de la Direction Générale des Impôts, IEDF, séminaire 26 septembre 2005. - Ministère des finances, conseil supérieur de la

comptabilité, comptables, experts comptables - Rapport du groupe de travail intergouvernemental d'experts des normes internationales de comptabilité et de publication sur sa dix-septième session, conférence des Nation Unies sur le Commerce et de Développement. - RSM Salustro Reydel (2004), Maîtriser l'essentiel des IFRS. Objectif 2005. - Russia corporate governance roundtable, implementing International Financial Reporting Standards (IFRS) in Russia, 25 recommendations to facilitate the transition to IFRS, 2005.

- Arrêté 43 du 09/10/1999 précisant les modalités d'application de la consolidation des comptes de groupe. - Arrêté du 09/10/1999 portant l'adoption du plan comptable national à l'activité des holdings et la consolidation des comptes de groupe. - Circulaire 185/F/DC/CE/89/047 du 24 Mai 1989. - Code de commerce algérien et leur mise a jour2000. - décret exécutif n° 96-318 du 25/09/1995 portant création et organisation du conseil national de la comptabilité. - La nouvelle réorganisation de la DGI. Lettre de la DGI 2004. - Loi 91-08 du 27/04/1991 relative à la profession d'expert-comptable, de commissaire aux comptes et de comptable agréé. - Loi de finance 2007. - L'ordonnance 75-35 du 29 Avril 1975 portant Plan Comptable National. - Ordonnance de l'Union Européenne. 2004-1382 du 20 décembre 2004, art. 7 - Projet n° 6 B. le dernier projet du nouveau système comptable financier de juillet 2004 élaborer par CNC. - Questionnaires 1et 2 du conseil national de la comptabilité sur le plan comptable national. 6. SITES INTERNET |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||