|

Evaluation des options à barrière dans le

modèle

GARCH

BEN KHELIL Mohamed Salah

à ma mère, mon père, ma soeur...

Remerciements

Ce travail est l'aboutissement d'un travail de quatre mois au

sein du Centre de Recherche en Economie Financière (CREF) et constitue

mon projet de fin d'études.

Toute ma gratitude et ma reconnaissance à tous ceux qui

m'ont aidé à accomplir ce travail.

Je tiens particulièrement à remercier mes

encadreurs Michèle BRETON et Hatem BEN AMEUR, chargés de

recherche au CREF et professeurs à HEC Montréal, pour leur

encadrement et leurs précieux conseils qui m'ont guidés tout au

long de ce stage.

Je tiens également à exprimer mes remerciements

aux étudiants Walid MNIF et Ali BOUDHINA, diplômés de

l'Ecole Polytechnique de Tunisie et actuellement étudiants en M.Sc.

ingénierie financière à HEC Montréal, pour leur

aide et leur soutien tout au long de ces quatre mois.

Résumé

Dans ce travail, nous proposons une méthode

numérique pour l'évaluation des options à barrière

européennes et américaines lorsque la dynamique du sous-jacent

est décrite par un processus GARCH avec inovations gaussiennes. Nous

utilisons la programmation dynamique comme méthode de tarification

couplée avec deux types d'approximations polynomiales de la valeur de

l'option. Le but de ce travail est d'évaluer l'efficacité de

cette méthode par rapport à d'autres procédures de

tarification proposées dans la littérature. Dans ce rapport,

plusieurs types d'options à barrières sont étudiés

à savoir les options à barrière activantes et

désactivantes, up et down.

Mots clés Pricing d'options, options à

barrière, Knock-out, Knock-in, programmation dynamique, approximation

quadratique-linéaire, approximation bilinéaire.

Abstract

In this paper, we propose a numerical method to value european

and american barrier options when the dynamics of the stock return is described

by a GARCH process based on Gaussian innovations. The procedure we use is

dynamic programming coupled with piecewise polynomial approximation. The aim of

this work is to evaluate the efficiency of this method with regard to other

pricing procedures proposed in the literature. In this report, various kinds of

barrier options are analyzed such as Knock-in and Knock-out options, up and

down.

Keywords Option pricing, barrier options, Knock-out, Knock-in,

dynamic programming, quadratic-linear approximation, bilinear approximation.

Table des matières

|

Introduction

1 Les options

|

9

12

|

|

1.1

|

Définition et caractéristiques des options

|

12

|

|

|

1.1.1

|

Définition

|

12

|

|

|

1.1.2

|

Fonction de gain (Payoff)

|

15

|

|

1.2

|

Hypothèses

|

16

|

|

|

1.2.1

|

Marché parfait

|

16

|

|

|

1.2.2

|

Martingale

|

17

|

|

|

1.2.3

|

GARCH volatilité

|

17

|

|

1.3

|

Modèles d'évaluation d'options

|

20

|

|

|

1.3.1

|

Modèle de Black & Scholes

|

20

|

|

|

1.3.2

|

Les arbres trinomiaux

|

21

|

|

|

1.3.3

|

Simulation Monte Carlo

|

23

|

|

|

1.3.4

|

Programmation dynamique

|

26

|

|

2

|

Programmation dynamique sous le modèle GARCH

|

27

|

|

2.1

|

Le modèle GARCH pour l'évaluation des options

|

27

|

|

|

2.1.1

|

Le modèle général

|

27

|

|

|

2.1.2

|

Le modèle de Duan (1995)

|

29

|

|

2.2

|

Formulation de la programmation dynamique

|

29

|

|

|

2.2.1

|

Equations de récurrence

|

30

|

|

|

2.2.2

|

Une approche polynomiale

|

31

|

|

|

2.2.3

|

Application aux différents types d'options à

barrière

|

32

|

|

2.3

|

Les fonctions d'approximations

|

34

|

|

|

2.3.1

|

Approximation quadratique-linéaire

|

34

|

TABLE DES MATIÈRES

2.3.2 Approximation bilinéaire 36

2.4 Construction de la grille 40

3 Résultats numériques 43

3.1 Contexte informatique 43

3.2 Données et hypothèses 43

3.3 Résultats de l'approximation

quadratique-linéaire 44

3.4 Résultats de l'approximation bilinéaire 53

3.5 Conclusion 55

Conclusion et perspectives 57

Bibliographie 59

A Matrices de transition dans le modèle NGARCH 61

B Constantes de l'interpolation bilinéaire 65

Liste des tableaux

2.1 Exemples de modèles GARCH 28

3.1 Call Européen Down & Out 45

3.2 Call Européen Up & Out 46

3.3 Call Européen Double Knock Out 47

3.4 Put Européen Down & Out 48

3.5 Put Américain Down & Out 49

3.6 Put Européen Up & Out 50

3.7 Put Européen Down & In 51

3.8 Call Européen Up & In 52

3.9 Put Européen Down & Out 53

3.10 Call Européen Up & Out 54

Table des figures

|

1.1

|

Options à barrière Down & Out

|

14

|

|

1.2

|

Options à barrière Up & In

|

14

|

|

1.3

|

Modèle trinomial de Ritchken pour l'évaluation des

options à barrière . . . .

|

21

|

|

1.4

|

Modèle trinomial de Cheuk et Vorst pour

l'évaluation des options à barrière

|

23

|

|

2.1

|

Distribution des prix de l'actif sous-jacent S

|

41

|

|

2.2

|

Distribution des volatilités H +1

|

41

|

|

3.1

|

Convergence du prix d'un Put Down & Out à l'aide de la

programmation

|

|

|

dynamique

|

54

|

|

3.2

|

Convergence du prix d'un Call Up & Out à l'aide de la

programmation dyna-

|

|

|

mique

|

55

|

Introduction

Ce travail s'inscrit dans le cadre d'un stage effectué

au Centre de Recherche en E-Financie (CREF) et à HEC Montréal.

L'une des missions du CREF consiste à étudier et analyser les

effets économiques, technologiques et financiers de la nouvelle

économie financière. La modélisation des marchés

financiers et la tarification des produits dérivés forment un axe

de recherche privilégié au CREF. Ce travail constitue donc un

volet de cet axe de recherche et présente une méthode de

tarification des options à barrière européennes et

américaines en utilisant la programmation dynamique.

Les options jouent un rôle très important dans

les marchés financiers. En effet, elles sont extrêmement

utilisées pour la couverture des risques. Ces dernières

années, les options à barrière sont devenues presque aussi

populaires que les options vanilles ordinaires. En effet, l'existence d'une

barrière a le plus souvent pour conséquence de réduire le

risque du vendeur de l'option. Aussi la valeur d'une option à

barrière est--elle généralement inférieure à

celle d'une option classique équivalente. La première

méthode de tarification d'options standards a été

proposée par Black et Scholes (1973). Ils proposent une formule

fermée où la volatilité du sous- jacent est

considérée comme étant constante. Dans ce même

contexte, Merton (1973) a établi une formule fermée qui permet

l'évaluation d'un Call de type Down & Out. L'évaluation des

autres types d'options à barrière (activantes,

désactivantes, up et down) a été ensuite proposée

par Reiner et Rubinstein (1991).

La diversification des modèles de tarification des

options standards avait comme impact la multiplication des procédures de

pricing des options à barrière. En effet, A partir du

modèle de Cox, Ross et Rubinstein (1979), Boyle et Lau (1994) ont

montré que le recours aux arbres binomiaux ne donnait pas lieu à

une convergence rapide du prix de l'option à barrière. Ce qui a

poussé Ritchken (1995) à proposer un modèle d'arbre

trinomial en donnant un degré de liberté supplémentaire

utile pour la localisation de la barrière. Ce modèle a

montré ses limites lorsque le niveau de la barrière est proche ou

loin du prix initial de l'actif sous-jacent. Cette difficulté a

été relevée par Cheuk et Vorst (1996) en proposant un

ajustement du treillis à

l'aide d'un terme multiplicatif de telle sorte qu'à une

période donnée, la valeur de la barrière coïncide

avec un niveau de prix de l'arbre trinomial. Cependant, cette approche

rencontre des problèmes lorsque plus d'une barrière conditionne

le prix de l'option.

Les options à barrière ont été

aussi évaluées par la méthode de la simulation. En effet,

Boyle, Broadie et Glasserman (1997) proposent une approche par les

méthodes de Monte Carlo. Certes cette méthode est robuste mais

présente un coût assez élevé de point de vue temps

de calcul et rencontre quelques difficultés pour l'évaluation des

options à barrières de type américain.

Tous les modèles présentés jusqu'ici

constituent les modèles de la première génération

puisque ils ont été développés sous la contrainte

que la volatilité est constante dans le temps. Cependant, les

séries financières présentent plusieurs

propriétés qui ne peuvent pas être étudiées

sous une volatilité constante. Ceci a poussé les études de

plusieurs modèles de variation de la volatilité dans le temps.

Engle (1982) a proposé une famille de modèles appelée ARCH

qui décrivent cette variation. Ces modèles ont été

ultérieurement généralisés par Bollerslev (1986)

pour proposer un processus général appelé GARCH

(Generalized AutoRegressive Conditional Heteroskedasticity).

Harrison et Kreps (1979) ont démontré que pour

qu'un processus puisse modéliser un marché parfait, il faut que

ce modèle suive une martingale. Le premier modèle à

volatilité variable à avoir vérifié cette

hypothèse est le modèle GARCH. En effet, Duan (1995) a

établi un modèle basé sur le processus GARCH pour

évaluer les options. Depuis, plusieurs procédures de tarification

ont été avancées dans la littérature en tenant

compte de ce nouvel aspect de la variabilité de la volatilité.

Ces procédures constituent la deuxième génération

des modèles de tarification d'options.

Dans ce contexte, Duan et Simonato (2001) ont proposé

une approximation par chaîne de Markov pour évaluer les options

vanilles européennes et américaines pour le modèle NGARCH.

Duan, Dudley, Gauthier et Simonato (2003) ont utilisé cette même

approximation pour tarifier les options à barrière pour le

même processus NGARCH. Cette méthode a donné de bons

résultats mais converge pour une discrétisation assez grande. Ben

Ameur, Breton et Martinez (2008) ont proposé une procédure

basée sur la programmation dynamique couplée avec une

approximation polynomiale pour le pricing des options standards. Cette

méthode a montré une rapidité dans la convergence et une

précision dans les résultats.

Compte tenu de l'efficacité de la programmation

dynamique dans ses résultats, nous proposons une méthode pour le

pricing des options à barrière européennes et

américaines basée sur la programmation dynamique et

couplée avec deux types d'approximations polynomiales. La méthode

qu'on propose ici peut être adaptée à tous les

modèles MGARCH (multivariate GARCH).

La première partie du présent rapport est

consacrée aux notions élémentaires à la

compréhension du document. Dans la deuxième partie, nous

présentons la formulation de la programmation dynamique pour

l'évaluation des options à barrière ainsi que les

approximations polynomiales associées. Dans la dernière partie,

nous présentons les résultats obtenus par cette méthode et

nous les comparons avec les résultats d'autres procédures de

tarification proposées dans la littérature.

Chapitre 1

Les options

Ce chapitre regroupe les notions élémentaires en

mathémathiques et en finance qui aident à la compréhension

de ce rapport.

1.1 Définition et caractéristiques des

options

1.1.1 Définition

Options vanilles

Une option financière est un produit dérivé

qui donne le droit, et non l'obligation : * d'acheter (option d'achat,

appelée aussi call)

* ou de vendre (option de vente, appelée aussi put)

une quantité donnée d'un actif financier (action,

obligation, indice boursier, devise, matière première, autre

produit dérivé, etc.), appelé actif sous-jacent

* à un prix précisé à l'avance K

(prix d'exercice ou strike en anglais),

* à une date d'échéance donnée T

(option dite européenne)

* ou durant toute la période jusqu'à

échéance (option dite américaine).

Ce droit lui-même se négocie, sur un marché

d'options spécialisé (géré par une bourse, ou au

gré à gré), contre un certain prix, appelé

prime.

Une option est dite dans la monnaie (in the money) lorsque son

exercice procure un gain à son détenteur. Elle est dite hors de

la monnaie (out of the money) dans le cas contraire. Enfin, si l'acheteur est

indifférent, l'option est à la monnaie (at the money).

Options à barrière

Les options à barrière sont des options qui

peuvent être activées ou désactivées

(c'est-à-dire créées ou annulées) par le passage du

prix de l'actif sous-jacent au-dessus ou en-dessous d'une valeur limite (la

barrière). Ceci permet de réduire le risque du vendeur et donc le

prix pour l'acheteur puisqu'elle ne produit ses effets que dans un ensemble

plus limité de situations. Les options à barrière

diffèrent selon si elles sont avec activation ou désactivation,

par franchissement à la hausse ou à la baisse de la

barrière. Ainsi, on classifie les options à barrière comme

suit :

* l'option down : l'option est désactivée ou

activée lorsque le cours de l'actif sous-jacent franchit la

barrière à la baisse;

* l'option up : l'option est désactivée ou

activée lorsque le cours de l'actif sous-jacent franchit la

barrière à la hausse.

De même, pour distinguer entre les options à

barrière activantes et désactivantes, on définit les deux

types suivants :

* l'option à barrière activante (knock-in

option) : pendant la durée de vie de l'option, celle-ci n'est active que

si elle atteint la barrière, et, dans ce cas, à

l'échéance sa valeur est la même qu'une option standard. En

revanche elle coûte moins cher qu'une option vanille puisque la

probabilité de perte du vendeur est moindre que dans le cas d'une option

vanille;

* l'option à barrière désactivante

(knock-out option) : pendant la durée de vie de l'option, celle-ci reste

active si la barrière n'est pas atteinte. L'option à

barrière est désactivée lorsque l'actif sous-jacent

franchit la barrière.

Ainsi, on peut compter 8 types d'options à

barrière selon qu'elle soit d'achat ou de vente, avec activation ou

désactivation, par franchissement à la hausse ou à la

baisse de la barrière. Les deux figures qui suivent représentent

deux types de ces options.

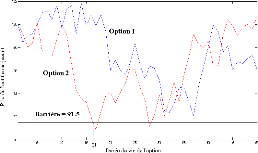

FIG. 1.1: Options à barrière Down & Out

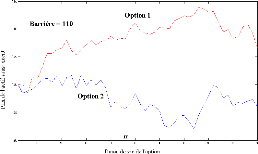

FIG. 1.2: Options à barrière Up & In

Ces deux figures représentent la variation du prix du

sous-jacent durant la durée de vie de l'option. La figure 1.1

représente deux options de type Down & Out. Pour la première

option, le prix du sous-jacent n'as jamais touché la barrière.

Ainsi, la valeur de l'option à barrière 1 est la même

qu'une option vanille. Pour la deuxième option, le prix du sous jacent a

touché la barrière à la date Tf. Ainsi, la valeur de cette

option est nulle.

La figure 1.2 représente deux options de type Up &

In. Le prix du sous-jacent pour l'option 1 a touché la barrière

à la hausse à la date Tf. Donc, la valeur de cette option devient

égale à une option vanille. Pour l'option 2, sa valeur reste

nulle puisque le prix de l'actif sous-jacent reste toujours inférieur

à la barrière tout au long de la durée de vie de

l'option.

1.1.2 Fonction de gain (Payoff)

On considère une option sur un seul type de sous-jacent

(actions, taux de change, taux d'intérêts) de maturité T

(en jours). On note son processus de gain {Xt, pour t E I} où I est

l'ensemble d'observations dans [0, T] quand l'exercice de l'option est

permis.

Option vanille

Le processus de gain d'une option vanille est

généralement caractérisé par une fonction de gain x

: I x [0, oo) --> IR, tel que Xt = x(t, s) pour t E I et s= St.

Ainsi, pour une option d'achat (Call) de type américain de

maturité T et de strike K, la fonction de gain s'écrit :

x(t, s) = max(s -- K, 0), Vt E [0, T]

De même, pour une option de vente (Put) de type

américain, la fonction de gain est définie par :

x(t, s) = max(K -- s, 0), Vt E [0, T]

Option à barrière

Pour évaluer les options à barrières sur

[0,t], il faut vérifier à chaque date t E [0, T] si le prix du

sous-jacent St a franchi la barrière ou non. Pour vérifier cette

condition, on définit une variable binaire Bt qui prend deux valeurs

possibles :

Bt = 1 si la barrière a été franchie sur

[0,t]

Bt = 0 sinon

On note le processus de gain d'une option à

barrière x* : I x [0, oo) x {0, 1} --> IR, tel que Xt =

x*(t, s, b) pour t E I, s = St et b = Bt. Ainsi, on a :

x*(t, s, b) =

{ x(t, s) si l'option est activée } 0 sinon

1.2 Hypothèses

1.2.1 Marché parfait

Les marchés financiers sont les marchés

où sont effectuées les transactions sur des actifs financiers et,

de plus en plus, leurs produits dérivés. Pour prédire le

fonctionnement de ces marchés, plusieurs modèles ont

été établis afin d'aider à leur

compréhension. Les modèles des marchés sont nombreux dans

la littérature et ils se basent généralement tous sur les

mêmes hypothèses.

Hypothèse de non arbitrage

L'arbitrage est une combinaison de plusieurs opérations

permettant de réaliser un bénéfice sans risque en tirant

parti de la différence entre le prix de marché et le prix

d'équilibre.

Définition 1 Un portefeuille autofinançant est

une stratégie d'achat ou de vente de titres, actions, prêts et

emprunts à la banque, et plus généralement de produits

dérivés, dont la valeur n'est pas modifiée par l'ajout ou

le retrait d'argent. On notera X la valeur en t du portefeuille X.

Définition 2 Un arbitrage sur la période [0, T]

est un portefeuille autofinançant X de valeur

nulle en t = 0 dont le

rendement XT en T est positif avec une probabilité strictement

positive.

X0=0, XT>0 et P(XT>0)>0

Pour les modèles des marchés financiers, on

suppose l'hypothèse d'absence d'opportunités d'arbitrage qui

signifie que "On ne peut gagner d'argent sans risque et sans capital initial".

Cette hypothèse est justifiée par l'existence d'arbitragistes,

acteurs sur les marchés dont le rôle est de détecter ce

type d'opportunités et d'en profiter. En effet, ceux-ci créent

une force qui tend à faire évoluer le prix de l'actif vers son

prix d'équilibre.

Hypothèse de complétude des marchés

Cette hypothèse stipule que tout flux à venir peut

être répliqué exactement, quel que soit l'état du

monde, par un portefeuille d'autres actifs bien choisis.

Probabilité martingale

Une des conséquences des hypothèses de non

arbitrage et de complétude des marchés est l'existence et

l'unicité à équivalence près d'une mesure de

probabilité dite probabilité martingale ou «

probabilité risque-neutre » telle que le processus de prix des

actifs ayant une source de risque commune est une martingale sous cette

probabilité. Cette probabilité peut s'interprêter comme

celle qui régirait le processus de prix des sous-jacents de ces actifs

si l'espérance du taux de rendement de ceux-ci était le taux

d'intérêt sans risque (d'où le terme risque-neutre : aucune

prime n'est attribuée à la prise de risque).

1.2.2 Martingale

Un processus stochastique (ou processus aléatoire)

représente une évolution, généralement dans le

temps, d'une variable aléatoire. En calcul stochastique, une martingale

désigne un type de processus stochastique. Ce type de processus X est

tel que sa valeur espérée connaissant l'information disponible

à une certaine date s, dénotée F5, est la

valeur à cette même date.

Définition 3 On se donne un espace de

probabilité (~, F, P) muni d'une filtration (Ft)t. Une famille de

variables aléatoires (Xt)t~0 est une martingale par rapport

à la filtration Ft si:

- Xt est Ft-mesurable et intégrable pour tout t. -E(Xt j

F5)=X5, Vs ~ t.

1.2.3 GARCH volatilité

Dans cette partie, on introduit les modèles GARCH

(Generalized AutoRegressive Conditional Heteroskedasticity) utilisés

dans la modélisation des séries financières. Les

modèles linéaires de séries temporelles se

révèlent incapables de représenter certaines

propriétés caractéristiques des séries

financières. Les modèles GARCH, introduits par Bollerslev en

1986, sont particulièrement adaptés à la prise en compte

de ces propriétés, ce qui explique leur fort impact dans les

littératures économique, financière et

économétrique. Ils reposent sur une spécification de la

variance conditionnelle du rendement.

Présentation du modèle

L'écriture du modèle GARCH porte sur la variance

conditionnelle du processus considéré. Soit

un processus yt,

d'espérance E(yt) = 0, satisfaisant une représentation de type

GARCH(p,q).

Ce processus s'écrit sous la forme suivante :

yt = c+ "t

/

"t = zt ht (1.1)

ht = ~0 + X q ai"2 t_i + X p

~iht_i

i=1 i=1

zt = iidN(0,1)

où zt désigne un bruit blanc faible

homoscédastique tel que E(zt) = 0 et Var(zt) = 1 et où les

paramètres, ai, [3i sont des réels. De façon usuelle, la

quantité ht désigne la variance conditionnelle du processus yt

telle que V(ytjyt_1) = V("tj€t_1) = ht où

yt_1 désigne l'ensemble des valeurs passées

{yt_1, . . . , y0 }. Afin de garantir la positivité de la

variance conditionnelle, on suppose que a0 >0 ,ai ~ 0, i = 1,..,q, i ~ 0, i

= 1,..,p.

Estimation des paramètres

Les paramètres du modèle GARCH peuvent être

estimés selon différentes méthodes : maximum de

vraisemblance, pseudo maximum de vraisemblance, méthode des moments,

etc. Les méthodes généralement retenues sont celles du

maximum de vraisemblance (MV) ou du pseudo maximum de vraisemblance (PMV).

L'avantage du PMV réside dans le fait que l'estimateur obtenu converge

malgré une mauvaise spécification (supposée normale) de la

distribution conditionnelle des résidus, à condition que la loi

spécifiée appartienne à la famille des lois

exponentielles. Ainsi, l'estimateur du MV obtenu sous l'hypothèse de

normalité des résidus et l'estimateur du PMV sont identiques,

seules leurs lois asymptotiques respectives diffèrent. Toutefois dans

les deux cas (MV ou PMV), sous les hypothèses standards, l'estimateur

est asymptotiquement convergent et asymptotiquement normal.

Dans notre travail, nous utilisons un modèle GARCH(1,1)

pour l'évaluation des options. En effet, ce modèle est le plus

utilisé en pratique et ses paramètres sont faciles à

estimer.

Considérons le cas du modèle GARCH(1,1)

donné par les équations suivantes :

yt = c+et

/

et = zt ht (1.2)

ht = ~0 + ~1e2 t1 + ~1ht~1

zt = iidN(0,1)

La fonction de log-vraisemblance associée à un

échantillon de T observations {y1, .., yT g obtenue sous

l'hypothèse de normalité de la loi conditionnelle de yt sachant

son propre passé s'écrit :

|

T

T 1 X

logL(0) = --2 log(2ir) -

2

t=1

|

XT

1

log(ht(0)) -

2

t=1

|

[yt - mt(0)]2 ht(0) ,

|

où 0 désigne l'ensemble des paramètres du

modèle, mt(0) désigne l'espérance conditionnelle et ht(0)

désigne la variance conditionnelle. Dans le cas du modèle GARCH(

1,1) présenté ci -dessus, ces variables sont :

mt(0) = c

ht(0) = ~0 + ~1e2 t1 + ~1ht~1:

Les estimateurs du maximum de vraisemblance sont alors obtenus

par résolution analytique d'un système de K = p + q + 2 (nombre

de paramètres à estimer) équations non linéaires

:

OlogL(0)

00 j~=b~ = 0

002 j~=b~ < 0

02 log L(0)

Dans le cas général du PMV, l'estimateur du PMV est

asymptotiquement convergent et normal.

|

pT (b0 --0) - d

T--oo

|

N(0, J1IJ),

|

avec

F ~

_ 82 log L(0)

J = E0 8080'

,

F8logL(0) ~

8logL(0)

I = E0 80 80'

Ooù E0 désigne l'espérance prise par rapport

à la vraie loi. Si la vraie distribution des erreurs est une loi normale

(cas du MV) alors I = J.

1.3 Modèles d'évaluation d'options

1.3.1 Modèle de Black & Scholes

La formule de Black & Scholes repose sur

l'hypothèse que les rendements de l'actif sous- jacent sont gaussiens,

ou de manière équivalente que la valeur de l'actif suit une

diffusion brownienne géométrique qui est solution de

l'équation différentielle stochastique suivante :

dSt = rStdt+o-StdWt

La formule proposée par Black et Scholes permet

d'évaluer le prix d'une option Call ou Put à partir des cinq

données suivantes:

- S0 la valeur actuelle de l'actif sous-jacent;

- T _ t le temps qui reste à l'option avant

échéance (en années);

- K le prix d'exercice fixé de l'option;

- r le taux d'intérêt sans risque;

- o- la volatilité du prix de l'action.

Ainsi, le prix théorique d'une option Call est

donné par:

C(S0, K, r, T, o-) = S0N(d1) _ Ke_r(T_t)N(d2).

De même, le prix théorique d'une option Put

s'écrit :

P(S0, K, r, T, o-) = _S0N(_d1) + Ke_r(T_t)N(_d2),

avec:

- N la fonction de répartition de la loi normale

centrée réduite N(0, 1);

[ln (S0 ) + (r + 1 2cr2) (T -

t)] ;

- d1 = 1

avT --t

- d2 = d1- a/T - t.

K

A partir de ce modèle, Merton (1973) propose une

généralisation de ces formules pour évaluer une option

à barrière Call de type Down & Out.

1.3.2 Les arbres trinomiaux

Le modèle trinomial de Ritchken

L'évaluation des options à barrière par

une méthode arborescente nécessite, pour des raisons de vitesse

de convergence, d'adapter la construction de l'arbre des prix de l'actif en

fonction du niveau de la barrière. En fait, il suffit de positionner un

niveau de prix de l'arbre exactement sur la valeur de la barrière pour

que la distribution mathématique du prix de l'option soit

respectée. En conséquence, l'emploi d'un arbre binomial est

inadapté au problème étudié. Le degré de

liberté supplémentaire dû à l'utilisation d'un arbre

trinomial permet d'ajuster très facilement l'arbre de sorte à

faire coïncider l'un des niveaux de prix du treillis avec la

barrière.

FIG. 1.3: Modèle trinomial de Ritchken pour

l'évaluation des options à barrière

Les niveaux du prix de l'actif au sein de l'arbre sont

donnés par:

S0ek~~(T_t),

avec:

- À une valeur adaptée de telle sorte que le

système de probabilités obtenu reste cohérent quelle que

soit la période considérée;

- o- la volatilité du prix de l'actif sous-jacent;

~~ et Ent

- k un entier relatif compris entre --Ent ~~N ~~N ~~ :

2 2

Afin que l'un des niveaux de prix correspondent au niveau B de

la barrière, il faut et il suffit

~~N ~~ et Ent ~~N ~~ tel que :

qu'il existe un entier relatif k, non nul et compris entre --Ent

2 2

~ B )

B = S0ek~~(T _t) ou encore k = 1

Àa(T -- t) ln S0

Selon Ritchken, il n'existe qu'une seule et unique valeur

À qui vérifie les équations précédentes. La

limite du modèle de Ritchken apparaît lorsque le niveau de la

barrière est proche du prix initial de l'actif. Dans ce cas, en dessous

d'un certain nombre de pas, il n'existe pas forcément d'entier k

strictement positif en valeur absolue permettant d'ajuster le paramètre

À.

Le modèle de Cheuk et Vorst

Pour une période donnée, plutôt que de

modifier les points les plus proches de la barrière, Cheuk et Vorst

(1996) multiplient toutes les valeurs possibles du prix de l'action par un

terme multiplicatif de telle sorte que l'un des niveaux du treillis des prix de

l'action coïncide avec la valeur de la barrière en cette date. La

figure ci-dessous illustre le type d'arbre trinomial qu'ils obtiennent :

FIG. 1.4: Modèle trinomial de Cheuk et Vorst pour

l'évaluation des options à barrière

Cette méthode s'avère plus robuste que celle de

Ritchken de point de vue vitesse de convergence mais n'a pas pu relever les

limites qu'il a présentées (niveau de barrière très

proche du prix initial de l'actif).

1.3.3 Simulation Monte Carlo

Les méthodes Monte-Carlo

Les méthodes Monte Carlo visent à calculer une

valeur numérique en utilisant des techniques probabilistes.

Généralement ces méthodes sont utilisées pour

calculer des intégrales en dimensions plus grandes que 1. En finance, le

recours à ces méthodes permettent de calculer les prix des

options sur le marché.

Plus précisément, la simulation Monte-Carlo a pour

objet l'estimation de valeurs espérées (moyennes) de la forme:

Y = E[Y]

= E[P(X1,...,Xd)]

= XN1 ::: XNd P(xn1; :::; xnd)

f(xn1, ::., xnd) ou

n1 =1 nd=1

Z Z

::: P(x1; :::; xd) f(x1; :::;

xd)dx1:::dxd;

R R

selon la nature discrète ou continue de

l'expérience.

Dans le système précédent, on définit

Y comme un paramètre de performance d'un système stochastique de

dimension d caractérisé par:

* un output aléatoire Y;

* des inputs aléatoires X1, ..., Xd avec une

densité jointe f : Wd --p W+;

* une fonction de production P : Wd . W.

Ainsi, la simulation Monte-Carlo consiste à simuler de

manière indépendante N fois les inputs (X1N, ..., XdN)

et à calculer à chaque fois l'output correspondant YN = P(X1N,

..., XdN). N est appelé le nombre de trajectoires de la

simulation. Enfin, on obtient un échantillon d'outputs Y1, ..., YN iid

de taille N.

L'estimation de Y par l'estimateur de Monte-Carlo de taille N

s'écrit :

XN Yn

n=1

1

YN= N

=

1

N

XN

n=1

P(X1n,...,Xdn)

L'estimateur Monte-Carlo est convergent vers sa cible en

probabilité presque sûrement et en distribution du moment qu'on

est capable de produire des échantillons Y1, ..., YN i.i.d.

Cette convergence est assurée par les deux

théorèmes suivants :

Théorème 1 (Loi des grands nombres)

Soit (Yn)n>1 une suite de variables

aléatoires réelles intégrables i.i.d de même loi que

Y,

|

alors : 1 N

|

PN

n=1

|

Yn -!

N--*oo

|

E[Y] p.s dans L1. Si de plus, les (Yn)

sont de carré intégrable, on peut

|

|

1

YN=N

|

XN

n=1

|

Y n et N =

|

tu u v

|

1

N-1

|

XN

n=1

|

(YN - YN)2

|

montrer que la convergence se fait dans L2.

Théorème 2 (Théorème de la limite

centrale)

Soit (Yn)n>1 une suite de variables

aléatoires réelles i.i.d de carré intégrable de

même loi que Y. On suppose que Var(Y) > 0 et on pose

Alors

p \ YN -- E[Y ] J

N N!oo N (0, 1) en loi.

!

0N

Bien que la méthode de simulation de Monte Carlo est une

technique très utilisée dans l'évaluation des options,

elle présente quelques inconvénients qui sont principalement :

- une erreur de discrétisation donnée par

E[P(X1n, ..., Xdn)] -- E[P(X1, ..., Xd)];

- une erreur statistique dite erreur de Monte-Carlo donnée

par 1 N PN Yn -- E[Y ];

n=1

- une vitesse de convergence assez faible (de l'ordre de p~N

N , N > 0).

Compte tenu de ces erreurs, on propose pour la méthode de

simulation un intervalle de confiance à 95% autour de la valeur moyenne

YN. Cet intervalle s'écrit sous la forme suivante:

[ ]

YN -- 1:96 N

I95% = p N , YN + 1:96 N

p

N

Transformation inverse

On prend l'exemple du modèle NGARCH(1,1) qui

s'écrit comme suit:

|

St+1 lnSt

|

= r--

|

1

2

|

\/Ht+1 + Ht+1Et+1

|

Ht+1 =

/30+/1Ht+/2Ht(Et--À--O)2,

(1.3)

Q

Et+1 j Ft ~ N (0, 1),

Pour évaluer l'option à la date t 2 [0, T], il

faut connaître les variables St et Ht+1. Comme le montre

l'équation (1.3), ces deux variables dépendent de Et qui est une

variable aléatoire gaussienne sous la loi de probabilité risque

neutre Q.

Le principe de la simulation Monte Carlo consiste à

simuler plusieurs valeurs Et et Et+1 et par suite calculer St et

Ht+1. Ceci est possible puisque on connait la fonction inverse de la

fonction de distribution de la loi normale. En effet, dire que Et suit la loi

normale F, revient à dire qu'il existe une uniforme U sur [0, 1) tel que

Et = F ~1(U).

Ceci est justifié par le théorème suivant

:

Théorème 3 Soient F la fonction cumulative d'une

distribution continue D, F ~1 son inverse et U une uniforme sur [0,

1). On a alors :

F1(U) r D.

Ainsi, pour simuler un échantillon de E1, ..., ET i.i.d

selon la loi normale, on doit générer un échantillon U1,

..., UT i.i.d uniforme sur [0, 1) et puis le transformer par F ~1.

Il faut souligner que l'échantillon F ~1(U1), ..., F

~1(UT) a la même structure de distribution que

l'échantillon E1,...,ET.

Cette méthode appellée transformation inverse

est bien appréciée comme méthode de simulation d'inputs

car elle relie un input à une uniforme --[0, 1) par une relation

monotone.

1.3.4 Programmation dynamique

Définition 4 La programmation dynamique est une

méthode de résolution qui détermine la valeur optimale

d'un problème de décision selon le principe d'optimalité

de Bellman: «toute politique optimale est décomposée en

sous-politiques optimales».

Le programme dynamique utilisé dans notre travail

comporte deux caractéristiques spécifiques :

1. Le modèle GARCH. En effet, contrairement aux autres

méthodes de tarification proposées, la volatilité du prix

de l'actif sous-jacent n'est pas considérée constante et suit le

processus GARCH.

2. Des approximations polynomiales. En effet, il n'est pas

possible d'exprimer la valeur de l'option sous forme fermée. Donc on a

eu recours à des approximations polynomiales d'ordre 1 et 2.

Chapitre 2

Programmation dynamique sous le

modèle GARCH

Les modèles de la famille GARCH ont été

présentés, en premier lieu, par Bollerslev en 1986 et depuis ont

eu un énorme succès dans la description de la variation de la

volatilité dans le temps. En 1995, Duan a proposé un

modèle d'évaluation d'options dans lequel la dynamique du

sous-jacent est décrite par un processus GARCH à temps discret et

avec innovations gaussiennes. Nous présentons dans cette section le

modèle développé par Duan, la formulation de la

programmation dynamique pour évaluer les options à

barrière ainsi que les approximations polynomiales associées.

2.1 Le modèle GARCH pour l'évaluation des

options

2.1.1 Le modèle général

On considère une économie à temps discret

où l'intervalle de temps [t, t + 1] constitue "un jour" sans perte de

généralités. La dynamique du sous-jacent et de sa

volatilité conditionnelle sous la loi de probabilité physique P

est donnée par :

|

St+1 lnSt

|

1 p = r + t+1 - 2Ht+1 +

Ht+1"t+1

|

Ht+1 = g(Ht,$t) (2.1)

"t+1 j Ft ~ N (0, 1),

P

2.1. LE MODÈLE GARCH POUR L'ÉVALUATION DES

OPTIONS

où St est le cours du sous-jacent à la date t, r

le taux d'intérêt sans risque pour une période, Ht+1 sa

variance conditionnelle et €t+1, conditionné aux

informations Ft à la date t, est une variable aléatoire qui suit

la loi normale d'espérance nulle et de variance égale à

l'unité. t+1 est une prime de risque.

La fonction g est une fonction spécifique à un

modèle GARCH bien déterminé. On rappelle ici qu'on utilise

des spécifications GARCH au premier ordre (seulement une période

de décalage). Dans nos résultats numériques, on va

présenter les deux types GARCH suivants:

Le NGARCH(1,1) (non-linear asymmetric GARCH):

p

t+1 = À Ht+1 (2.2)

Ht+1 = /0 + /1Ht + /2Ht("t -- 0)2,

le HNGARCH(1,1) (Heston & Nandi GARCH) proposé par

Heston et Nandi (2000) :

1

t+1 = (À+ 2)Ht+1 (2.3)

p

Ht+1 = /0 + /1Ht + /2("t -- 0 Ht)2,

où À est une prime de risque et /0 > 0, /1 ~ 0,

/2 ~ 0 et 0 sont des paramètres réels qui satisfont des

conditions de stationnarité du modèle.

A part ces deux modèles GARCH, une multitude d'autres

modèles GARCH(1,1) peuvent être utilisés. On

présente dans le tableau suivant la fonction g des différents

modèles les plus utilisés dans les marchés financiers.

TAB. 2.1: Exemples de modèles GARCH

|

AGARCH

|

Ht+1 = /0+ /1Ht + /2(Et + 0)2

|

|

VGARCH

|

|

|

Ht+1 = /+ /1Ht + /2( "t/ + 0)2

0

t

|

|

EGARCH

|

ln(Ht+1) = /0 + / 1 ln(Ht) + /2( "t -- 0"t)

|

|

GJR-GARCH

|

Ht+1 = /0+ /1H t +/2"2

t+ /3H t max(--"t, 0)

|

2.1.2 Le modèle de Duan (1995)

En 1995, Duan a montré qu'il pouvait écrire les

équations du système (2.1) avec une autre loi de

probabilité Q en effectuant le changement de variable Et = €t +

~tpHt :Ainsi, la dynamique du sous-jacent devient :

|

st+1 lnSt

|

= r-

|

1

2

|

\/Ht+1 + Ht+1Et+1

|

Ht+1 = g(Ht,Et) (2.4)

Q

Et+1 j Ft ~ N (0, 1),

La loi de probabilité Q est connue sous le nom de loi de

probabilité risque-neutre. le terme d'erreur Et constitue bien une

variable aléatoire gaussienne sous la loi Q.

Sous cette mesure de probabilité, il a

été prouvé que la dynamique des prix est localement une

Q-martingale. Ainsi, le modèle GARCH décrit par les

équations (2.4) est un modèle efficace pour décrire un

marché efficient et complet où la possibilité d'arbitrage

est impossible. En effet, dans une économie où tous les agents

sont neutres face au risque, les investisseurs n'exigent aucune compensation

pour le risque; la rentabilité attendue de tous les actifs est alors

égale au taux sans risque. Ainsi, en utilisant la probabilité Q,

nous nous plaçons dans une telle économie, appelée

"univers risque-neutre".

Ainsi, considèrons une option dont la valeur à

la date T est le gain XT. Il s'en suit que cette option peut être

évaluée à n'importe quelle date t comme l'espérance

mathémathique du gain qu'elle engendre à

l'échéance, actualisée au taux sans rique. La formule

s'écrit comme suit :

vt(s, h) = EQ[e_r(T_t)XtjSt = s et Ht+1 =

h] (2.5)

~ Etsh[e_r(T_t)Xt]

2.2 Formulation de la programmation dynamique

A l'aide de la programmation dynamique, les options sont

évaluées par induction arrière en partant de la date

d'échéance T. A cette date, la valeur de l'option est connue et

elle vaut x(T, ST). Comme l'univers dans lequel on se situe est supposé

risque-neutre, la valeur de l'option à la date T - 1 peut être

calculée comme la valeur espérée à la date T

actualisée au taux d'intérêt sans risque r. De même,

la valeur à la date T - 2 peut être calculée comme la

valeur espérée à la date T - 1

actualisée au taux r; et ainsi de suite jusqu'à la date initiale.

Pour les options américaines, il est nécessaire de

vérifier à chaque date t si l'exercie immédiat est

préférable à la détention de l'option pour un jour

supplémentaire. La valeur de l'option à la date 0 est ainsi

déterminée par induction arrière sur tout l'intervalle [0,

T].

2.2.1 Equations de récurrence

On note vt(s, h, b) la valeur de l'option à la date t

quand St = s, Ht+1 = h et Bt = b, selon le prix ait franchi la barrière

ou non.

La condition initiale du programme dynamique stipule qu'à

la maturité, la valeur de l'option s'écrit :

vT(s, h, b) = x*(T, s, b) (2.6)

La valeur d'exercice de l'option à la date t, pour t E [0,

T], est définie par :

ve t (s, h, b) = x*(t, s, b) (2.7)

La valeur de détention de l'option à la date t,

pour t E [0, T], est donnée par:

vh t (s, h, b) = e_r(E[vt+1(St+1, Ht+2, Bt+1 = 0) St

= s, Ht+1 = h, Bt = b]

+ E[vt+1(St+1, Ht+2, Bt+1 = 1) St = s, Ht+1 = h, Bt = b])

(2.8)

= e_r(Etshb[vt+1(St+1, Ht+2, 0)] + Etshb[vt+1(St+1,

Ht+2, 1)])

Ainsi, la valeur de l'option à la date t sera :

vt(s, h, b) = max{ve t (s, h, b), vh t (s, h, b)}

(2.9)

L'idée d'utiliser la variable binaire Bt vient du

principe suivant : Si à la date t, le prix du sous-jacent franchit la

barrière, alors Bt = 1 et la valeur de l'option sera égale

à vt(s, h, 1). Sinon, si le prix n'a pas franchi la barrière, il

y a deux possibilités. La première est que si les prix du sous

jacent à des dates antérieures à t ont déjà

franchi la barrière, alors la valeur de l'option sera toujours

égale à vt(s, h, 1). La seconde est que si les prix

antérieurs n'ont jamais dépassé la barrière, alors

Bt = 0 et la valeur de l'option sera égale à vt(s, h, 0).

Pour évaluer l'option à barrière, on

résout les équations (2.6)-(2.9) en reculant dans le temps de la

valeur connue de l'option vT jusqu'à v0, en identifiant la meilleure

stratégie à chaque date t. La solution de ces équations ne

peut pas être calculée sous une forme exacte. En effet, la

résolution de ce système consiste à calculer une

espérance conditionnelle qui n'est autre qu'une intégrale

multiple (T intégrales consécutives) sous l'espace du cours du

sous-jacent et de la volatilité. Pour cela, nous allons donner une

approximation de la fonction valeur pour faciliter le calcul de

l'espérance. Dans notre travail, on a choisi une approximation

polynomiale comme approximation de la fonction valeur vt.

2.2.2 Une approche polynomiale

L'approximation polynomiale consiste en un premier temps

à discrétiser l'espace du prix du sous-jacent et l'espace de la

volatilité en des points bien déterminés. La valeur de

l'option sera tout d'abord calculée en ces points. En deuxième

lieu, à l'aide de l'interpolation polynomiale, on peut retrouver la

valeur de l'option en tout point de l'espace (prix sous-jacent,

volatilité).

La fonction valeur vt(s, h, b) est une fonction de deux

variables d'états (s, h) et d'une variable binaire b. Ainsi, afin

d'approcher cette fonction, on devra faire une approximation polynomiale pour

chaque variable d'état s et h. Pour ce faire, on se donne deux entiers

non nuls M et N. On discrétise l'espace des prix du sous-jacent et de la

volatilité respectivement en M et N points distincts comme suit : 0 = a0

< a1 < ... < aM < aM+1 = oc pour le cours du sous-jacent et 0 <

d0 <d1 < ... <dN <dN+1 = oc pour la volatilité. On

définit alors la grille de points suivantes :

GMN = {(ai, dj) j i = 0, ...,M et j = 0, ..., N}

On suppose que la valeur evt(s, h, b) est connue aux points s

= ai pour i = 0, .., M, h = dj pour j = 0, .., N et b E {0, 1}. On

définit l'interpolation polynomiale sur la fonction evt comme suit :

bvt(s,h,b) = XM XN P d

ijtb(s,h)li((s,h) E [ai,ai+1) x [dj,dj+1))

(2.10)

i=0 j=0

où I est la fonction indicatrice et P d ijtb(s, h) est

l'interpolation polynomiale de degré d qui satisfait

P d ijtb(ai, dj) =evt(ai,dj,b), i = 0,...,M, j = 0,...,N, b E

{0,1}

et

P d ijtb(s,dj) = evt(aM, dj, b) pour s > aM, b E {0, 1}

P

d ijtb(ai, h) = evt(ai, dN, b) pour h > dN, b E {0, 1}

Sous cette approximation, les équations (2.6) - (2.9) de

la programmation dynamique deviennent :

evT(s,h,b) = x*(T,s,b)

eve t (s, h, b) = x*(t,s,b) (2.11)

evh t (s, h, b) =

e_r(Etshb[bvt+1(St+1, Ht+2, 0)] +

Etshb[bvt+1(St+1, Ht+2, 1)]) evt(s,h,b) = max{eve t

(s,h,b), evh t (s,h,b)}

2.2.3 Application aux différents types d'options

à barrière

Options Knock-out

Les options à barrière de type Knock-out sont

désactivées et perdent leurs valeurs si, au cours de la

durée de vie de l'option, le prix du l'actif sous-jacent franchit au

moins une fois la barrière. Ainsi, si Bt = 1, on est sûr que le

prix a franchi la barrière et donc la valeur de l'option est nulle.

='vt(s,h,1)=0 VtE[0,T], Vs, Vh,

x*(t,s,1)=0 VtE [0,T], Vs.

Le système de la programmation dynamique

présenté en (2.11) devient alors:

evT(ST,HT+1,0) = x(T,s)

eve t (s,h,0) = x(t,s)

evh t (s, h, 0) =

e_rEtsh,0[bvt+1(St+1, Ht+2, 0)] evt(s, h, 0) = max{eve

t (s, h, 0), evh t (s, h, 0)}

Options Knock-in

Contrairement aux options Knock-out, les options à

barrière de type Knock-in prennent une valeur si le cours du sous-jacent

franchit la barrière au moins une fois pendant la durée de vie de

l'option. Il est clair qu'à la maturité T, on a:

evT(s,h,0) = x*(T,s,0)=0

evT(s,h,1) = x*(T,s,1)=x(T,s)

la valeur d'exercice à la date t E [0, T] s'écrit

:

eve t (s,h,0) = 0

eve t (s, h, 1) = x(t, s)

La valeur de détention à la date t E [0, T]

devient:

evh t (s, h, 0) =

e_r(Etsh,0[bvt+1(St+1, Ht+2, 0)] +

Etsh,0[bvt+1(St+1, Ht+2, 1)])

evh t (s, h, 1) = e

_r(Etsh;1[bvt+1(St+1 , Ht+2,0)] + Etsh,1[bvt+1(St+1,

Ht+2, 1)])

La valeur de l'option est donc:

evt(s,h,0) = evh t (s,h,0)

evt(s, h, 1) = max{eve t (s, h, 1), ev' t

(s, h, 1)}

A la date t = 0, la valeur de l'option Knock-in dépend

de la position de S0 par rapport à la

barrière. Ainsi, si S0

touche la frontière, B0 = 1 et la valeur de l'option est ev0(S0, H1, 1).

Par

contre, si S0 ne dépasse pas la valeur limite, B0 = 0 et la

valeur de l'option est ev0(S0, H1, 0).

2.3 Les fonctions d'approximations

Duan, Dudley, Gauthier et Simonato (2003) proposent une

approximation par une chaine de Markov pour évaluer les options à

barrière. Cette approximation est équivalente à une

interpolation par une fonction constante par morceaux pour chaque variable

d'état s et h. Dans cette section, nous allons présenter deux

types d'approximations polynomiales qui approchent la fonction valeur mieux que

l'approximation par une fonction constante par morceaux. La première

approximation est faite par une fonction quadratique sur s et linéaire

sur h. Avec cette approche, nous allons présenter des résultats

du modèle NGARCH(1,1) présenté dans l'équation

(2.2). La deuxième approximation utilise une fonction linéaire

pour s et h. Certes, cette approximation est moins bonne que la première

mais plus générale car elle s'adapte à n'importe quel

modèle GARCH(1,1).

2.3.1 Approximation quadratique-linéaire

L'interpolation polynomiale qu'on présente ici est une

approximation quadratique sur s et linéaire sur h. Le recours à

une telle approximation vient du fait que la focntion valeur v de l'option

à barrière est convexe par rapport à la variable s. Donc,

une fonction quadratique approche nettement mieux la valeur de l'option qu'une

autre approximation.

On définit deux ensembles I et J tel que I = {1, 3, 5,

..., M - 2} avec M impair et J = {1,2,3,...,N-1}. OnposeI=IU{-1,M}et

J=JU{0,N}aveclaconventiona_1 =a0 et aM+2 = aM+1. Ainsi, les rectangles [ai,

ai+2] x [bi, bj+1], pour i 2 I et j 2 J , couvrent tous l'espace

prix-volatilité [0, oc) x [b0, oc).

On suppose que la valeur evt(s, h, b) est connue aux points s =

ai pour i = 0, .., M, h = d j pour

j = 0, .., N et b 2 {0, 1}.

Pour s 2 [ai, ai+2), i 2 I, On définit l'interpolation quadratique

sur

la fonction iit comme suit :

(

-- ai)(ai+2 -- ai)

nijtb(s) = "iit(s, d , b)=7iit(ai, dj,

b)(ai+1-- s)(ai+2 -- s) (ai+1

~

-- s)(ai+2 -- s

+ Ut(ai+1, ( (ai b)

-- ai+1)(ai+2 -- a)

+1) (2.12) ~

+ Ut(ai+2, d, b) (( (ai -- s)(ai+1 -- s)

-- ai+2)(ai+1 -- ai+2)

Par suite, on définit l'interpolation linéaire sur

la fonction iit pour h E [dj, dj+1), j E J comme suit :

d .+1 -- h h --djut(a.d.+1 b)

î)t(ai, h, b)=71 _7

îlt(ai, d , b) + , (2.13)

3 d

· -- d

· z

aj+1 -- aj 3+1 3

En regroupant les équations (2.12) et (2.13), on

définit l'approximation quadratique-linéaire pour (s, h) E [ai,

ai+2) x [dj, dj+1), i E I, j E J par :

'1-t(s, h, b) = dj+1 -- h

nijtb(s)+h -- dj n

b(s)

dj+1 -- dj dj+1 -- d

· "

3

On rappelle que l'équation de la valeur de

détention evht définie dans (2.11) est

i7th (s, h, b) = e--r (Etshb [-vt+1 (St+1

, Ht+2 , 0)] + EtshBt [-vt+1 (St+1 , Ht+2 ,

1)] ) (2.14)

1

=

E

x=0

e--r (Etshb[-vt+1 (St+1 , Ht+2, x)])

En appliquant la formule (2.10) sur -vt+1(St+1, Ht+2,

0) et -vt+1(St+1, Ht+2,1)], la fonction /7h t à la date t et

aux points (ak, dl) E gMN devient :

1

evht(ak, dl, b) =

e--rEEEtakdlb(dj+1-- Ht+2

x=0

iEI jEJ

dj+1 -- dj ni,M+1,x(St+1) (2.15)

L

Ht+2--dj

+ d ni, j+1,t+1,x(St+1) 1[(Rij)

avec

Rij = {St+1 2 [ai,ai+2) et Ht+2

2 [dj,dj+1)}

L'espérance conditionnelle Etakdlb dans

l'équation (2.15) est indépendante de t tant que la grille de

points MN est fixée dans le temps. En utilisant la formule de

Pi;j;t;x donnée dans l'équation (2.12) dans

l'équation précédente, le calcul de l'espérance

revient alors à calculer six paramètres qui sont des

éléments des matrices de transition. Ces matrices sont :

Akjij = Eakbl [T[(Rij)] ; Bkjij = Eakbl[St+1T[(Rij)],

Cklij = Eakbl [Ht+2T[(Rij)] ; Dkjij = Eakbl[St+1Ht+2T[(Rij)],

Ekjij = Eakbl[S2 t+1T[(Rij)] ; Fkjij =

Eakbl[S2 t+1Ht+2T[(Rij)].

Comme la fonction valeur vt+1 dépend de deux

variables d'états complétement aléatoires (St+1, Ht+2),

toutes ces matrices ont été calculée pour le modèle

NGARCH(1,1) qui est le plus utilisé dans la pratique. Le calcul de ces

matrices est détaillé dans l'annexe A.

2.3.2 Approximation bilinéaire

Changement d'espace d'états

Dans cette partie, nous allons définir une

approximation qui est plus générale que la

précédente. En effet, on présente une

implémentation qui utilise une approximation bilinéaire et qui

s'adapte facilement à tous les modèles GARCH existants.

On rappelle que le modèle GARCH pour la tarification des

options présenté dans le deuxième chapitre s'écrit

comme suit :

|

St+1 lnSt

|

= r-

|

1

2

|

\/Ht+1 + Ht+1Et+1

|

Ht+1 = g(Ht,Et)

Q

Et+1 j Ft ~ N (0; 1);

|

En écrivant Et =

|

ln( St

St1 )--r+ 2 1 Ht

pHt à partir de la première équation

et en le remplaçant dans la

|

|

deuxième, on trouve:

Ht+1 = g(Ht,

|

ln(St St1 ) - r + 1 2Ht pHt ) =

g'(St_1, St, Ht)

|

A l'aide de cette équation, on remarque que le calcul

Ht+1 à la date t nécessite la donnée des

variables St_1, St et Ht dans la fonction g!. Pour tenir compte de

cela, on élargit l'espace d'états de la fonction valeur vt pour

inclure l'observation du prix du sous-jacent St_1 à la date t

- 1. On note ainsi la nouvelle fonction valeur à trois variables

d'états 'Wt et on a l'égalité suivante :

wt(St_1, St, Ht, Bt) = vt(St, g'(St_1, St, Ht), Bt)

Présentation de l'approximation bilinéaire

L'interpolation bilinéaire est une méthode qui

se base sur des polynômes d'ordre 1. Elle consiste à attribuer

à chaque point cible une combinaison linéaire des quatre points

sources les plus proches de son antécédent par la transformation

inverse.

On suppose que la valeur e'uit+1 (o, s, h, b) est

connue aux points o = aj pour j = 0, ..., M, s = ak pour k = 0, .., M, h = dl

pour l = 0, .., N et b E {0, 1}. On définit l'interpolation

bilinéaire sur la fonction e'it+1 comme suit :

|

bwt+1(aj, ak, h, Bt+1) =

|

8

<>>

>>:

|

ewt+1(aj, ak, dl, b) dj+1_h

dj+1_dj +

e2t+1 (aj, ak, dl+1, b) h_dj

dj+1_dj si h E [dl, dl+1]

ewt+1(aj, ak, dN, b) si h ~ dN

|

9

>>=

;> >

|

(2.16)

|

L'interpolation sur l'axe des prix de l'actif sous-jacent donne

:

(2.17)

ewt+1(aj, ak, h, b) ak+1 - s ak+1 - ak

K _1

bwt+1(aj,s,h,b) =

~

+ - wt+1(aj, ak+1, h, b) s - ak I(s E [ak, ak+1))

ak+1 - ak

+ ewt+1(aj,aK,h,b) li(s ~ aK)

Suite à l'approximation présentée ci-dessus,

nous allons calculer la valeur de détention ewt dans tous les points de

la grille. D'après l'équation (2.14), la valeur de

détention s'écrit :

[ewh t (aj, ak, dl, b) = e_r Etjklb[ bwt+1(ak , St+1,

Ht+1, 0)] + Etjklb[ bwt+1(ak, St+1, Ht+1, 1)]

Afin de calculer la valeur de l'espérance de

bwt+1(ak, St+1, Ht+1, 0) et de bwt+1(ak, St+1, Ht+1, 1),

nous allons utiliser l'approximation bilinéaire sur deux parties. La

première réalise l'interpolation sur la variable de prix puis la

seconde sur la variable de volatilité. Dans ce qui suit, nous allons

présenter les détails du calcul de l'interpolation de la fonction

bwt+1(., 0). La même démarche est faite pour interpoler

bwt+1(., 1).

En utilisant la définition de l'approximation

bilinéaire présentée dans l'équation(2.17), on

a:

"M_1 ~ ewt+1(ak, ai, Ht+1,

0)ai+1 - St+1

Etjklb[ bwt+1(ak, St+1, Ht+1, 0)] = Etjklbai+1-ai

i=0

)

+ ewt+1(ak, ai+1, Ht+1, 0)St+1

- ai T[(S t+1 E [ai, ai+1))

ai+1 - ai

I

+ ewt+1(ak, aM, Ht+1, 0)

T[(St+1 ~ aM)(2.18) On introduit dans ce qui suit deux constantes

T1jk li et T2 jkli indispensables pour le calcul de

l'équation (2.18). Pour j, k = 1, ..., M, i = 0, ...M et l = 0, ...N,

ces paramètres sont :

T 1 jkli = Etjkl[T[(St+1 E [ai,ai+1))]

T 2 jkli = Etjkl[St+1T[(St+1 E [ai,ai+1))]

Le calcul des ces deux constantes est explicité dans

l'annexe B.

A l'aide de ces paramètres, l'équation (2.18)

devient alors :

M--1~

X

jkli

ewt+1(ak, ai, Ht+1, 0)ai+1T 1 jkli

- T 2

ai+1 - ai

Etjklb[ bwt+1(ak, St+1, Ht+1, 0)] =

i=n

|

+ ewt+1(ak, ai+1, Ht+1, 0)

|

T 2 jkli - aiT 1 jkli

|

)(2.19)

|

|

ai+1 - ai

|

+ ewt+1(ak, aM, Ht+1, 0)T 1 jklM

En faisant un changement de variable sur i et en regroupant tous

les termes sous la même somme, l'équation (2.19) devient :

Etjklb[ bwt+1(ak, St+1, Ht+1, 0)] = XM

ewt+1(ak, ai, Ht+1, 0)Djkli (2.20)

i=n

où Djkli est une combinaison linéaire de

T1jk li et T2 jk li qui s'écrit comme suit :

8

<>>>

>>>:

Djkli =

e --r (

9

>>>=

;>> >

pouri=1,...,M-1

~

ai+1T 1

ai+1--ai + T 2

jkli--T 2 kl,i~1--ai_1T 1

jkli jkl,i_1 ,

ai--ai~1

~

T 1 jklM + T 2 jkl,M~1 --aM~1T 1 jkl ,M1 , pour i =

M

aM --aM~1

e--r (a1T 1 ~

jkl0--T 2 jkl0 , pour i = 0

a1--a0

La deuxième partie de l'approximation consiste à

interpoler ewt+1(ak, ai, h, 0) sur la variable h. Comme la

volatilité de l'option suit le processus GARCH, alors on a Ht+1 =

g'(o, s, h). Cette variable est alors déterministe et

calculable. Ainsi, on définit l'indice Jjkl tel que Jjkl = n

si g'(o, s, h) E [du, du+1). Ainsi, suite à la

définition de l'interpolation bilinéaire présentée

dans l'équation (2.16), on a:

|

ewt+1(ak, ai, Ht+1, 0) =

|

8

<>> >

>>>:

|

ewt+1(ak, ai, dJjkl, 0)dJjkl+1--Ht+1

dJjkl+1--dJ jkl +

ewt+1(ak, ai, dJjkl+1, 0) Ht+1 --dJ.kl

dJjkl+1--dJjkl siJjkl = 0, ..., N - 1

ewt+1(ak,ai,dN,0) si Jjkl = N

|

9

>>>=

;>> >

|

L'équation (2.20) devient donc :

Etjklb[ bwt+1(ak, St+1, Ht+1, 0)] = XM

]Djkli [ e'i2t+1(ak, ai, dJjkl, 0)Ujkl + e'i2t+1(ak, ai,

dJjkl+1, 0)Wjkl

i=0

(2.21)

avec

{Ujkl =

dJjkl+1_Ht+1 si ïjkl = 0 , ..., N - 1

dJ

jkl+1_dJjkl

1 si ïjkl=N

|

{Wjkl =

|

Ht+1_dJjkl si ïjkl = 0, ..., N - 1

dJjkl+1_dJjkl

0 si ïjkl=N

|

Enfin, la valeur de détention de l'option à

barrière à la date t est :

[ XM (

i=0

ewh t (aj, ak, dl, b) = e_r Djkli ewt+1(ak,

ai, dJjkl, 0)Ujkl + e t+1(ak, ai, dJjkl+1, 0)Wjkl

|

XM

+

i=0

|

(Djkli ewt+1(ak, ai, dJjkl, 1)Ujkl + e

t+1(ak, ai, dJjkl+1, 1)Wjkl

|

2.4 Construction de la grille

Dans cette section, on présente un critère de

choix pour la construction de la grrille MN présentée

dans la section précédente. Ce critère consiste à

représenter les quantiles des variables prix sous-jacent et

volatilité à l'aide de la simulation de Monte Carlo.

On rappelle que le modèle GARCH pour l'évaluation

des options s'écrit comme suit :

|

St+1 lnSt

|

= r-

|

1

2

|

pHt+1 + Ht+1Et+1

|

Ht+1 =

/30+/31Ht+/32Ht(Et-À-O)2,

(2.22)

Q

Et+1 j 1t ~ A/(0,1).

On remarque que les variables St et Ht+1

dépendent respectivement des termes d'erreur Et

et Et+1. Donc pour une trajectoire donnée n 2

{1, ..., N}, si on génèrer un échantillon de T

valeurs

E1, ..., ET, On obtient un échantillon de valeurs de S1,

·

·

·ST et H2, ..., HT+1 Donc, pour

un

nombre de trajectoires assez grand, on peut représenter les quantiles

des variables St et

Ht+1.

En d'autres termes, nous allons représenter le nombre

de points St et Ht+1 générés par la simulation

pour chaque intervalle. Ainsi, nous pouvons distinguer les intervalles de prix

et de volatilités selon leur fréquence.

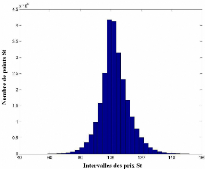

FIG. 2.1: Distribution des prix de l'actif sous-jacent St

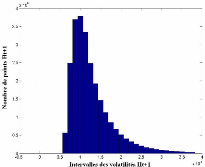

FIG. 2.2: Distribution des volatilités Ht+1

Dans les deux figures précédentes, on remarque

que la distribution de ln(St) est celle d'une distribution normale et que la

distribution de Ht+1 suit celle d'une Khi deux. Ce résultat

est prévisible puisque dans le modèle Garch, St dépend du

terme d'erreur Et et Ht+1 dépend du terme E 2 t avec Et suit

la loi normale centrée réduite.

Le but de cette représentation est d'identifier les

points {a0, a1, ..., aM} des prix et {d0, d1, ..., dN} des volatilités

de la grille MN présentée dans la section

précédente.

En analysant la figure 2.1, on constate qu'on a une

concentration de points au milieu plus qu'aux extrémités. De

même, pour la figure 2.2, on note une concentration de points dans des

parties plus que d'autres. Donc, choisir un pas constant pour les points de la

grille ne serait pas un choix judicieux. En effet, plusieurs points importants

seraient négligés et d'autres moins importants seraient

retenus.

Ainsi, pour tenir compte des ces constatations, nous avons

opté pour une grille logarithmique pour les deux distributions. En

effet, avec une telle grille, nous aurons un pas assez petit dans la partie

où il y a un maximum de points et un pas plus grand dans la partie

où il y a moins de points. Le choix de cette grille conduit à un

algorithme plus efficace et à une convergence plus rapide.

Chapitre 3

Résultats numériques

Dans cette partie, nous allons présenter les

résultats des prix des options à barrière obtenus pour les

deux approximations polynomiales présentées

précédemment. Afin de montrer la convergence et

l'efficacité de notre algorithme, on compare nos résultats avec

d'autres établis avec l'approximation constante par morceaux et des

intervalles de confiance construits à l'aide d'une simulation des

méthodes Monte-Carlo de 200 000 trajectoires. On présente ainsi

différents types de tableaux selon la nature de l'option à

barrière (Call - Put, Européenne - Américaine, Knock In -

Knock out, Down - Up)

3.1 Contexte informatique

Les résultats présentés dans les sections

suivantes ont été réalisés sur un ordinateur

cadencé à 3.8 GHz et dont la mémoire vive est de 1 Go de

RAM sous le système d'exploitation Windows. Les algorithmes ont

été écrits sous le langage C en utilisant la librairie

GSL. Les codes ont été compilés à l'aide du

logiciel GCC.

3.2 Données et hypothèses

Dans cette section, toutes les données et les

hypothèses pour aboutir aux résultats sont regroupées. Les

caractéristiques des options à barrière tarifiées

par la programmation dynamique et présentées dans les tableaux

suivants sont principalement :

- option d'achat (Call) et option de vente (Put);

- option européenne et américaine;

- sous-jacent : action;

- approximations:

- constante - constante avec volatilité de type

NGARCH(1,1); - quadratique - linéaire avec volatilité de type

NGARCH(1,1); - linéaire - linéaire avec volatilité de type

HNGARCH(1,1).

A côté de la programmation dynamique, nous avons

effectué une simulation Monte-Carlo pour la validation de nos

résultats. Les principales caractéristiques de cette simulation

sont principalement :

- nombre de trajectoires = 200 000;

- intervalles de confiance à 95% (I95%).

3.3 Résultats de l'approximation

quadratique-linéaire

Dans cette section, nous allons présenter les

résultats dans le modèle NGARCH, puisque le calcul de toutes les

matrices de transition pour cette approximation a été fait dans

ce modèle. Les paramètres du modèle NGARCH sont : 0 =

0.00001, /fJ 1 = 0.8, /2 = 0.1, O = 0.3, À = 0.2.

Les paramètres de l'option à barrière

sont : r = 0.1 (annuel), K = 100 dollars et H1 = 1.0989 x 104. On

assume le nombre de jours par année = 250.

Dans ces tableaux, on présente les résultats

obtenus par l'approximation quadratique-linéaire dans la colonne (Quad -

Lin). Nos résultats sont comparés dans la plupart des cas avec

les valeurs obtenues de l'approximation constante - constante (Cste - Cste) et

de la simulation des méthodes Monte Carlo.

Afin de justifier la rapidité et la précision de

la convergence de notre méthode, deux critères sont

présentés dans tous les tableaux :

- le CPU en secondes qui est le temps de calcul moyen de la

valeur de l'option pour toutes les barrières à une grille de

points bien déterminée;

- X2 MXN qui est le carré de la différence entre

deux valeurs d'options obtenues pour deux grilles M x N consécutives

pour l'approximation quadratique-linéaire. Les valeurs calculées

pour X2 MXN sont données dans les tableaux à l'ordre de

105.

Les valeurs soulignées dans ces tableaux montrent bien

la convergence des résultats. En effet, à chaque fois qu'on

augmente les points M x N de la grille MN, on remarque bien que les prix

donnés pas l'approximation quadratique-linéaire convergent plus

rapidement vers l'inervalle de la simulation que les prix donnés par

l'approximation constante-constante.

Les tableaux 3.1-3.6 regroupent les valeurs des options

à barrière de type Knock-out. Une propriété des

options désactivantes se retrouve dans ces tableaux. En effet, on

remarque bien que la valeur de l'option Knock-out diminue à chaque fois

que le prix de la barrière s'approche du prix de l'actif sous-jacent

initial 80. Ce résultat est prévisible puisque dans le cas

où le niveau de la barrière est loin du prix 80, la

probabilité pour que l'option s'annule est petite ainsi elle coûte

plus cher.

TAB. 3.1: Call Européen Down & Out

|

Barrière

|

85

|

93

|

|

M x N

|

Quad - Lin

|

Cste - Cste

|

X2 MXN

|

Quad - Lin

|

Cste - Cste

|

Xj.,IXN

|

CPU

|

|

25 * 25

|

4.2116

|

4.8610

|

****

|

4.0868

|

4.6439

|

****

|

1

|

|

31 * 31

|

4.2130

|

4.7395

|

0.196

|

4.0927

|

4.5399

|

3.481

|

2

|

|

35 * 35

|

4.2131

|

4.6409

|

0.001

|

4.0944

|

4.5058

|

0.289

|

3

|

|

41 * 41

|

4.2124

|

4.5267

|

0.049

|

4.0972

|

4.3811

|

0.784

|

5

|

|

45 * 45

|

4.2120

|

4.4866

|

0.016

|

4.0986

|

4.3936

|

0.196

|

7

|

|

51 * 51

|

4.2132

|

4.4272

|

0.144

|

4.1002

|

4.3082

|

0.256

|

9

|

|

75 * 25

|

4.2120

|

4.3252

|

0.144

|

4.1027

|

4.2142

|

0.625

|

8

|

|

93 * 31

|

4.2124

|

4.2910

|

0.016

|

4.1047

|

4.1846

|

0.4

|

15

|

|

105 * 35

|

4.2126

|

4.2618

|

0.004

|

4.1055

|

4.1539

|

0.064

|

21

|

|

123 * 41

|

4.2128

|

4.2539

|

0.004

|

4.1064

|

4.1470

|

0.081

|

32

|

|

135 * 45

|

4.2128

|

4.2501

|

0

|

4.1070

|

4.1466

|

0.036

|

40

|

|

153 * 51

|

4.2128

|

4.2343

|

0

|

4.1075

|

4.1296

|

0.025

|

46

|

|

|

Simulation

|

[4.1935 4.2389]

|

[4.0844 4.1300] 39

|

Dans le tableau 3.1 sont présentés les prix

obtenus pour un Call européen de type Down & Out. Le prix initial de

l'action est 80 = 100 et la maturité de l'option est T = 50 jours. On

évalue cette option pour deux valeurs de barrières 85 et 93: Les

douze premiers CPU sont calculés en secondes et sont ceux de

l'approximation quadratique-linéaire. Le dernier est celui de la

simulation.

Dans le tableau précédent, on remarque bien

comment les prix obtenus par l'approximation quadratique-liéaire

convergent rapidement. Cette conclusion est tirée à partir des

critères suivants:

- comparaison avec l'approximation constante-constante et la

simulation Monte-Carlo; - obtention d'un prix convergent à partir d'une

petite discrétisation de la grille M x N; - obtention d'un

résultat convergent en une seconde;

- convergence des prix vers une valeur exacte à chaque

fois qu'on augmente la grille (diminution du X2 MXN).

TAB. 3.2: Call Européen Up & Out

|

Barrière

|

135

|

155

|

|

|

M x N

|

Quad - Lin

|

Cste - Cste

|

X2 MXN

|

Quad - Lin

|

Cste - Cste

|

X2 I,JXN

|

CPU

|

|

25 * 25

|

12.1177

|

11.8833

|

****

|

12.3676

|

12.6777

|

****

|

1

|

|

31 * 31

|

12.0727

|

12.0393

|

202.5

|

12.3671

|

12.6191

|

0.025

|

1

|

|

35 * 35

|

12.0745

|

11.8839

|

0.324

|

12.3644

|

12.5695

|

0.729

|

2

|

|

41 * 41

|

12.1014

|

11.9697

|

72.361

|

12.3676

|

12.5076

|

1.024

|

3

|

|

45 * 45

|

12.1002

|

12.0576

|

0.144

|

12.3641

|

12.4851

|

1.225

|

4

|

|

51 * 51

|

12.0870

|

12.0024

|

17.424

|

12.3677

|

12.4563

|

1.296

|

6

|

|

75 * 25

|

12.0992

|

12.0289

|

14.884

|

12.3675

|

12.3986

|

0.004

|

5

|

|

93 * 31

|

12.1050

|

12.0639

|

3.364

|

12.3673

|

12.3875

|

0.004

|

9

|

|

105 * 35

|

12.1032

|

12.0751

|

0.324

|

12.3672

|

12.3740

|

0.001

|

13

|

|

123 * 41

|

12.1077

|

12.0772

|

2.025

|

12.3671

|

12.3709

|

0.001

|

20

|

|

135 * 45

|

12.1057

|

12.0776

|

0.4

|

12.3667

|

12.3684

|

0.016

|

21

|

|

153 * 51

|

12.1044

|

12.0806

|

0.169

|

12.3667

|

12.3617

|

0

|

29

|

|

|

Simulation

|

[12.0592 12.1269]

|

[12.3314 12.4009]

|

36

|

Dans le tableau 3.2 sont présentés les prix

obtenus pour un Call européen de type Up & Out. Le prix initial de

l'action est 80 = 110 et la maturité de l'option est T = 50 jours. On

évalue cette option pour deux valeurs de barrières 135 et 155:

Les douze premiers CPU sont calculés en secondes et sont ceux de

l'approximation quadratique-linéaire. Le dernier est celui de la

simulation.

TAB. 3.3: Call Européen Double Knock Out

|

Barrière Haute

|

110

|

125

|

|

|

Barrière Basse

|

95

|

95

|

|

|

M x N

|

Quad - Lin

|

Cste - Cste

|

X2 MXN

|

Quad - Lin

|

Cste - Cste

|

X2 IXN

|

CPU

|

|

25 * 25

|

0.2202

|

1.3868

|

****

|

3.5464

|

3.5555

|

****

|

2

|

|

31 * 31

|

0.2163

|

0.3072

|

1.521

|

3.5533

|

3.5733

|

4.761

|

3

|

|

35 * 35

|

0.2159

|

0.5160

|

0.016

|

3.5433

|

2.0538

|

10

|

4

|

|

41 * 41

|

0.2153

|

0.0708

|

0.036

|

3.5514

|

2.4147

|

6.561

|

7

|

|

45 * 45

|

0.2145

|

0.3743

|

0.064

|

3.5579

|

2.6560

|

4.225

|

9

|

|

51 * 51

|

0.2123

|

0.1883

|

0.484

|

3.5639

|

4.1806

|

3.6

|

13

|

|

75 * 25

|

0.2108

|

0.2071

|

0.225

|

3.5908

|

3.0914

|

72.361

|

10

|

|

93 * 31

|

0.2074

|

0.1600

|

1.156

|

3.5844

|

3.2927

|

4.096

|

18

|

|

105 * 35

|

0.2062

|

0.2077

|

0.144

|

3.5881

|

3.4217

|

1.369

|

27

|

|

123 * 41

|

0.2059

|

0.1852

|

0.009

|

3.5949

|

3.4909

|

4.624

|

42

|

|

135 * 45

|

0.2057

|

0.1928

|

0.004

|

3.5932

|

3.4437

|

0.289

|

54

|

|

153 * 51

|

0.2056

|

0.1835

|

0.001

|

3.5930

|

3.4887

|

0.004

|

60

|

|

|

Simulation

|

[0.1983 0.2175]

|

[3.5423 3.6055]

|

80

|

Dans le tableau 3.3 sont présentés les prix

obtenus pour un Call européen de type Double Knock out. En d'autres

termes, cette option est conditionnée par deux barrières limites.

Ainsi, si le prix du sous-jacent franchit l'une de ces barrières

à la hausse ou à la baisse, l'option s'annule. Le prix initial de

l'action est 80 = 100 et la maturité de l'option est T = 125 jours. On

prend pour cette évaluation le niveau bas de la barrière toujours

égal à 95 et pour le niveau supérieur, on prend deux

valeurs de barrières 110 et 125: Les douze premiers CPU sont

calculés en secondes et sont ceux de l'approximation

quadratique-linéaire. Le dernier est celui de la simulation.

TAB. 3.4: Put Européen Down & Out

|

Barrière

|

85

|

93

|

97

|

|

|

M x N

|

Quad - Lin

|

X2 MXN

|

Quad - Lin

|

X2 MXN

|

Quad - Lin

|

X2 MXN

|

CPU

|

|

25 * 25

|

1.5616

|

|

****

|

0.3631

|

|

****

|

0.0293

|

|

****

|

1

|

|

31 * 31

|

1.5780

|

|

26.896

|

0.3682

|

|

2.601