|

|

||

|

|

||

|

|

PREMIÈRE PARTIELE RISQUE OPÉRATIONNEL : PÉRIMÈTRE, MOYENS D'IDENTIFICATION ET DE GESTION ; ET INSTRUMENTS DE COUVERTURE.Partie I Le risque opérationnel Périmètre, moyens d'identification, de gestion et instruments de couverture.

La première partie est consacrée a délimiter le périmètre du risque opérationnel selon la définition qui lui a été attribuée par le comité de Bâle et rappeler les scandales financiers à l' origine de ce risque par le biais du premier chapitre, dans le deuxième chapitre nous aborderons les outils d'identification et les approches de mesures du risque opérationnel. Et dans le troisième chapitre nous aborderons les moyens de gestion, d'atténuation et de couvertures du risque opérationnels.

CHAPITRE 1 : PRÉSENTATION ET DÉFINITION DU RISQUE OPÉRATIONNELLe risque opérationnel a fait l'objet de plusieurs réflexions afin de délimiter son périmètre et lui attribuer une définition claire et communément admise et applicable aux établissements financiers ; ceci est peut être du à l'ampleur des scandales financiers et la croissance des pertes subies par les établissements de crédit suite au risque opérationnel. C'est la définition du risque opérationnel, sa typologie selon le comité de Bâle et les crashs financiers dus principalement à ce denier qui vont faire l'objet de notre premier chapitre. SECTION I : EMERGENCE DE LA NOTION DU RISQUE OPÉRATIONNELLe milieu bancaire a été marqué par de nombreuses faillites dans les années 70 et 80, ces faillites ont des conséquences fâcheuses sur le système bancaire international qui est de plus en plus concentré, en fait le phénomène de l'effet domino se déclenche puisque une banque qui fait défaut entraîne avec elle des milliers de déposants et surtout d'autres banques. 1. Accord de Bâle I : Pour éviter les faillites ou en réduire le risque, les pays du G14 ont décidé de créer le comité de Bâle qui vise à déterminer des règles en matière de fond propres. D'où l'institution du comité de Bâle sur le contrôle bancaire en 1974, qui regroupe les autorités de surveillance prudentielles et les banques centrales des pays du groupe des Dix dits G10 (a l'époque). Il est composé de hauts représentants des autorités de contrôle bancaire et des banques centrales des pays suivants : Allemagne, Belgique, Canada, Espagne, Etats-Unis, France, Italie, Japon, Luxembourg, Pays-Bas, Royaume-Uni, Suède, et Suisse. Son objectif principal est d'améliorer la stabilité du système financier international par l'introduction des exigences de fonds propre applicables à toutes les banques. Cet objectif s'est concrétisé par l'accord dit de Bâle I portant sur la dotation en fonds propres signé en 1988 au siège de la banque des règlements internationaux. Le comité se réunit généralement à la banque des règlements internationaux, à Bâle en Suisse, où se trouve son secrétariat permanent. En effet une banque qui aura assez de fonds propres pourra faire face au remboursement de ses créanciers même si plusieurs entreprises auxquelles elle a accordé des emprunts lui font défaut ou bien si un grave problème informatique l'empêche de pratiquer son activité pendant plusieurs jours. Ces règles se sont matérialisées dès 1988 avec l'accord de Bâle I qui a donné naissance au ratio Cooke définissant un rapport entre les fonds propres des banques et les risques de crédit pondérés selon la nature des opérations seuls dans un premiers temps et introduisant le risque du marché après en 1996. En effet, depuis la finalisation du premier accord, le secteur bancaire s'est constamment plaint de l'approche trop simplificatrice des actifs pondérés menant au calcul du ratio Cooke. Ainsi, nombreuses sont les grandes institutions financières qui ont développé leur propre système de mesure du risque de crédit et du marché. Parmi les lacunes de l'accord de Bâle I, du point de vue des régulateurs, la prise en considération des risques bancaires n'est pas assez globale, dans la mesure où seuls les risques de crédit et de marché sont prisent en compte, mais pas les risques opérationnels ; alors que plusieurs enquêtes sur les scandales financiers ont soulevé que le risque opérationnel était à l' origine de plusieurs désastres financiers. 2. Le risque opérationnel est la cause de plusieurs crashs financiers : le risque opérationnel a pris de l'ampleur suit aux pertes considérables subies par les établissements de crédits et suite aux scandales financiers résultant de la combinaison d'une part d'un risque de crédit et de marché et d'autre part d'une défaillance en matière de contrôle interne dans différents domaines administratifs, humains, juridiques ... autrement dit , ils sont en partie une conséquence d'un risque opérationnel. L'importance croissante du risque opérationnel s'est largement concrétisée par les pertes subies par les établissements au titre du risque opérationnel ; sont en effet généralement évalués à plus de 200 milliards d'euros sur la période de 1980-2000. Dans ce qui suit on citera quelques exemples de catastrophes financières. a) La banque BARINGS : Le désastre financier majeur de BARINGS a constitué l'affaire la plus spectaculaire au monde, à l'année 1996 : les marchés financiers ont été secoués par une spéculation périlleuse. La prestigieuse banque Barings, la plus ancienne banque d'Angleterre (250 ans d'existence), a fait faillite après la perte de plus d'un milliard de dollars résultant de placements hasardeux effectués par l'un de ses agents. Nicolas Leeson à l'âge de 27 ans et dans une période de moins d'un an parvient à mettre en faillite cette banque. Ce trader prodige des marchés financiers employé dans la succursale à Singapour prend d'importantes positions à découvert sur l'indice Nikkei ; puis celles-ci s'avérant progressivement perdantes suite au retournement de la bourse, il les augmenta en cherchant à compenser les positions déjà perdantes. Il a constamment agit au delà de son autorité en prenant des positions à découvert dépassant les montants autorisés, situation rendue possible par le fait qu'il était a la fois responsable du Back office et du trading. Il pariait sur la hausse de la bourse japonaise en vendant à terme des contrats sur l'indice Nikkei 225 pour des montants énormes. Les pertes sur les positions sur le Nikkei s'envolèrent après le tremblement de terre de Kobe qui provoqua une chute brutale de l'indice, la confiance dans le Yen s'effondrant ; de ce fait les pertes de Leeson atteignaient les six milliards de francs3(*). Une analyse de ce crash met en évidence les défaillances suivantes : · Un risque humain qui se manifeste par le syndrome du personnel « star » en conséquence d'une confiance trop forte et notamment de la concentration des pouvoirs chez une seule personne qui accumule de même la fonction de Front office et back office. · En plus on peut dire que le fait de s'engager dans des opérations non autorisées, et de violer les limites et les engagements constitue un risque humain « volontaire ». · Une défaillance au niveau du système de contrôle interne de la banque ; son manque d'efficacité n'a pas permis de détecter la violence du principe de séparation de tache au sein de l'activité. · L'incapacité de l'audite externe a détecter et contrôler la stratégie de trading de Leeson. · L'évaluation incorrecte du risque de l'activité de l'arbitrage.

Donc on peut conclure qu'outre le risque de marché, le risque opérationnel a contribué à l'effondrement de la maison Barings. b) L'exemple Daiwa : En 1995, Daiwa la deuxième banque du Japon à l'époque, constatait des pertes d'une ampleur comparable à celle de Barings. Ses pertes estimées à 1.1 milliards de dollars étaient causées par la fraude de son trader New-Yorkais, M.Igushi occupant son poste depuis 11 ans ; ce dernier face à une croissance de ses pertes, avait dépassé ses limites de position. Pour tenter de compenser ses résultats négatifs, il a commencé à vendre délibérément, au nom de Daiwa, des obligations appartenant à ses clients et déposées dans la succursale New-Yorkaise de la banque. De même nature que celui de la Barings, le problème est survenu en raison d'un manque de séparation des tâches, puisque Igushi était à la charge à la fois du front et du back office. En outre on peut dire que Daiwa avait les moyens de vérifier les relevés quotidiens d'opérations avec les situations mensuelles des portefeuilles. Cette faiblesse prouve la déficience de son système de contrôle interne. Ces facteurs ont permis aux autorités de réglementation américaines d'ordonner l'arrêt de l'activité de Daiwa à New-York, en incitant par cela les établissements bancaires japonais à accroître leur transparence financière. c) L'exemple Sumitomo : Plus spectaculaire encore est le cas de Yasuo Hammanaka, l'un des managers les plus anciens et les plus respectés de Sumitomo Corporation qui a laissé partir en fumée une perte individuelle d'environ de 1.8 milliards de $ pendant 10ans en essayant d'influencer à lui tout seul le cours mondial du cuivre. Il était un spéculateur habile qui a écrasé la concurrence avec ses ordres énormes d'achat et de vente de cuivre. Le désastre de Sumitomo est considéré comme la plus grande perte commerciale dans l'histoire, plus grande que les 1.1 milliards de dollars de Daiwa ou les 1.3 milliards de dollars de Barings. Sumitomo achetait 800 000 tonnes de métal par an, le vendant aux filiales et aux marchés en plein essor en Asie du Sud-Est, la plupart de ces ordres ont été passés par Mr Hammanaka .Cette société a été conduite dans l'obscurité par Hammanaka qui a violé ses limites en effectuant des échanges non autorisés. Ses propres transactions secrètes étaient astucieusement cachées dans un compte confidentiel ou il a transféré toutes ses pertes. Les doutes sur le risque qu'il a présenté étaient déclarés par un auditeur interne de la compagne qui a découvert une transaction non autorisée pour laquelle les fonds ont traversé une banque étrangère anonyme. Ceci était favorisé quand les autorités de surveillance et de contrôle au Etats Unis et en Grande Bretagne ont demandé à Sumitomo de coopérer à une recherche sur la manipulation suspectée des prix. Les pertes subies par Sumitomo peuvent être expliquées par le fait que Hammanaka disposait d'une autonomie peu commune dans l'organisation. En plus, il était célèbre en raison des affaires et les bénéfices qu'il apportait au moins sur le papier. Son expertise et sa spécialisation requises pour le travail l'ont favorisé pour rester si longtemps dans la section cuivre sur le marché des matières premières, et aucune personne n'a osé examiner attentivement ses transactions. Il a été confié beaucoup de responsabilités par la compagnie et seulement ses régulateurs étaient loin de Tokyo. Sumitomo une fois qu'il avait la preuve des commerces non autorisés de Hammanaka, la révélation des pertes annoncées par son président a provoqué des frissons au niveau des marchés internationaux qui provoquèrent une baisse d'environ 10 % du prix du cuivre sur les marchés de Londres et New York City. Ces pertes totales étaient estimées à 2.6 milliards de $4(*) et le désastre de Sumitomo se classe comme la plus grande perte du commerce non autorisé. d) GASTOR holding : Castor Holdings était la seule banque d'affaires agissant dans l'immobilier à ne pas être touchée par les crises de 1982 et 1991, et pour cause: l'entreprise était dirigée par un fraudeur. L'homme d'affaires d'origine allemande Wolfgang Stolzenberg a fondé Castor Holdings à Montréal, en 1975. De ses bureaux situés avenue McGill College, l'entreprise agissait comme bailleur de fonds auprès d'entreprises immobilières dans les secteurs commercial, industriel et hôtelier, au Canada et ailleurs dans le monde. Castor Holdings utilisait l'argent d'investisseurs pour le prêter à des promoteurs immobiliers. L'entreprise faisait ses bénéfices sur le principe de la marge, c'est-à-dire la différence entre les intérêts consentis à ses bailleurs de fonds et ceux qu'elle exigeait des entreprises à qui elle prêtait. Quand la récession du début des années 1980 frappe l'Occident, tout le secteur immobilier est touché. Mais Stolzenberg ne semble pas touché. Et pour cause, car il commence à trafiquer ses états financiers et fait croire que ses créanciers lui remboursent son argent alors que le secteur immobilier est en déroute. C'est de cette façon qu'il parvient à maintenir Castor à flot et à attirer d'autres investisseurs. La stratégie de Stolzenberg consiste à emprunter de nouveaux capitaux pour pallier des prêts consentis à des promoteurs depuis longtemps disparus. De cette façon, il fait croire que ses coffres sont pleins mais n'investit pas les sommes qu'il reçoit. Il cache également de l'argent dans des filiales qu'il a créées. e) La Société Générale : La Société Générale est l'une des premières banques européennes. La fraude dont la Société Générale a été la cible est historique de part le montant des pertes (4,9 milliards d'euros) et de part l'impact en terme d'image. Les opérations ayant conduit à une perte d'environ 4,9 milliards € pour la Société Générale sur ses activités de marché pour compte propre auraient été le fait d'un seul opérateur ; à ce stade, aucun élément connu ne conduit à infirmer ce constat. Cet opérateur avait une activité d'arbitragiste sur dérivés actions (warrants) : cette activité consiste à gérer en parallèle deux portefeuilles de taille et de composition proches, l'un devant permettre de couvrir l'autre. De ce fait, le risque généré mais également le résultat net dégagé sont censés être faibles en comparaison des engagements bruts résultant des portefeuilles. En l'occurrence, l'opérateur en cause aurait pris des positions directionnelles non autorisées sur des contrats à terme sur indices actions européens, couvertes par des opérations fictives, qui masquaient l'augmentation de la position et du risque nets de la banque. Il aurait procédé en répétant le schéma suivant : - saisie d'une opération couvrant la position réelle ; - annulation de cette opération avant qu'elle ne soit détectée du fait d'un contrôle, qu'elle ne donne lieu à confirmation ou à appel de marge, puis saisie d'une nouvelle opération. Il aurait donc effectué une gestion très active de ses portefeuilles, tout en cherchant à masquer les gains et les pertes. Le jeune trader J.K. à un profil différent de

ces collègues traders, il avait précédemment

travaillé au Middle Office de la SGCIB (le Middle Office est le service

contrôlant constamment le travail des traders, vérifiant que les

risques qu'ils prennent sont limités et correctement couverts). f) La crise des subprimes : La crise des subprimes s'est déclenchée au deuxième semestre 2006 avec le krach des prêts immobiliers (hypothécaires) à risque aux États-Unis (les subprimes), que les emprunteurs, souvent de conditions modestes, n'étaient plus capables de rembourser. Révélée en février 2007 par l'annonce d'importantes provisions passées par la banque HSBC, elle s'est transformée en crise financière mondiale à partir de l'été 2007, avec une défiance envers les créances titrisées ( ABS, RMBS, CMBS, CDO) qui comprennent une part plus ou moins grande de crédits subprime, puis envers les fonds d'investissement, les OPCVM (dont les SICAV monétaires) et le système bancaire susceptibles de détenir ces dérivés de crédit. Cette crise de confiance générale dans le système financier a causé une première chute des marchés boursiers à l'été 2007. Elle fut cependant beaucoup moins profonde que celle de l'automne 2008. Les autorités ont d'abord cru à une crise de liquidité bancaire et les banques centrales n'ont cessé d'injecter massivement des liquidités dans le marché interbancaire. Mais peu à peu, le scénario d'une crise de solvabilité globale des banques s'est imposé. Il s'est avéré que les crédits hypothécaires accordés à une clientèle peu solvable, sur la base d'une majoration du taux d'intérêt (subprimes) ne sont pas un risque de crédit, mais bien un risque opérationnel en rapport avec le risque de crédit. « Les subprimes5(*) ne sont pas un risque de crédit, mais bien un

risque opérationnel, puisque ce sont des crédits

hypothécaires accordés à une clientèle peu

solvable, sur la base d'une majoration du taux d'intérêt. Le

prêt est accordé alors que la probabilité de défaut

de la contrepartie ne fait aucun doute (Subprime = prime appliquée

à un emprunteur dont la solvabilité est « en dessous »

d'un certain seuil censée compenser les risques pris par le

prêteur) ». 3. les accords de Bâle II : Le comité de Bâle pour la supervision bancaire a promulgué en juin 2004 un nouveau dispositif :(Convergence Internationale de la Mesure et des Normes de fonds Propres) « International Convergence Of Capital Measurement and Capital Standards »6(*). Cet accord a remplacé le précèdent accord qui a instauré un ratio prudentiel minimum dit ratio Cooke, L'objet essentiel de Bâle II demeure le renforcement de la stabilité du système bancaire. La révision commencée en 1999 vise seulement à combler les lacunes de Bâle I et à adapter les directives au nouveau contexte des mutations intervenues sur les marchés financiers. L'objectif principal est d'abandonner le système de couverture forfaitaire imposé aux banques pour adopter une réglementation du capital propre minimal plus complète qui tienne mieux compte des risques mais le nouveau ratio McDonough maintient la définition du capital minimum de 8% de l'encours de risque pondéré. Bâle II est alors venu avec une nouvelle structure : Ses accords reposent sur 3 piliers complémentaires qui devraient garantir le soutien d'une base optimale de calcul de fonds propres des établissements bancaires ainsi qu'un renforcement du contrôle tant qu'interne qu'externe des pratiques d'évaluation des risques.

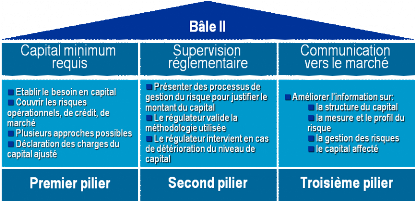

Figure 1 : les trois piliers des accords de Bâle II · Le premier pilier : repose sur l'exigence minimale de fonds propres · Le second pilier : consiste à appuyer sur la surveillance de ses fonds propres et la mise en place en interne de processus de contrôle du risque. Ce pilier donne beaucoup plus de pouvoirs aux instances de contrôles qui peuvent inspecter les systèmes des banques et leur imposer un montant de fonds propres supérieurs si elles le jugent nécessaire. · Le troisième pilier : repose sur le principe de la discipline de marché avec différentes informations à publier en matière de risque de crédits, de marchés opérationnels ainsi que sur le montant des fonds propres, les opérations de titrisation mises en place et enfin les méthodes d'évaluations et de contrôle du risque. Il ne s'agit bien sûr pas de dévoiler ses méthodes, mais d'en communiquer l'existence. Le comité de Bâle n'a aucun pouvoir législatif ou réglementaire. Pour leurs application, les accords de Bâle II doit faire l'objet d'une transposition législative ou réglementaire dans chaque pays. Tout comme Bâle I, les nouvelles directives sur les fonds propres à l'échelle internationale ont valeur de recommandations. Il appartient alors aux différentes banques centrales de les adapter à leurs juridictions. Le nouvel accord du comité de Bâle rapproche le cadre prudentiel et les exigences en fonds propres qui en résultent des pratiques en vigueur dans l'industrie bancaire pour le pilotage des risques. Ce dispositif présente en effet deux importantes finalités : · Le renforcement de l'égalité des conditions de concurrence et, · Un meilleur alignement des exigences des fonds propres sur les risques sous jacents. Cette réforme, permettra non seulement de faire converger le capital réglementaire (souci des autorités de contrôle) et le capital économique (souci des établissements) mais aussi, au-delà des exigences de fonds propres, de poser un véritable cadre prudentiel pour le contrôle bancaire des prochaines années. Les règles de Bâle II définissent des méthodes avec lesquelles les institutions financières peuvent mesurer leurs risques. Les risques mesurés forment la base de calcul du montant des fonds propres que l'institution doit mettre en réserve pour couvrir les pertes potentielles. Le nouvel accord de Bâle prend en compte les 3 grands types de risques auxquels sont confrontés les établissements bancaires :

Le risque de marché : pris en compte par les réglementations postérieures au ratio Cooke, couvre dans le cadre des opérations de marché : - Le risque de taux ; - Le risque de change ; - Le risque de règlement-livraison ; - Le risque de variation des prix d'actions. Le risque opérationnel : constituant l'une des principales novations du nouvel accord. En faite outre la révision profonde du traitement du risque du crédit, la reconnaissance du risque opérationnel, et son inclusion dans les exigences réglementaires constitue la grande nouveauté de l'accord. * 3 Stephen Fay in The Collapse of Barings (Fay 1996, p. 268) * 4 Jim Kharouf. Futures. Financial Communications Co. August 1996. * 5 Pascal LELE (Ph.D) publié en « ActuFinance ». * 6 Voir annexe 3. |