SECTION II : LES MOYENS DE MAITRISE ET

ATTÉNUATION DU RISQUE OPÉRATIONNEL

Selon le comité de Bâle : Les

banques devraient adopter des politiques, processus et procédures pour

maîtriser et/ou atténuer les sources importantes de risque

opérationnel. Elles devraient réexaminer périodiquement

leurs stratégies de limitation et de maîtrise du risque et ajuster

leur profil de risque opérationnel en conséquence par

l'utilisation de stratégies appropriées, compte tenu de leur

appétit pour le risque et de leur profil de risque globaux. »

Face au risque opérationnel plusieurs actions peuvent

être prises :

- Accepter

- Supprimer l'activité porteuse de risque

- S'assurer contre le risque supposé

- Tester des alternatives

- Elaborer un plan de secours

En effet, pour tous les risques opérationnels qui ont

été identifié, la banque devrait pouvoir décider si

elle dispose des procédures appropriées pour contrôler

et /ou atténuer les risques, ou si elle si elle supporte ces

risques. Pour les risques qui ne peuvent pas être contrôlé,

la banque devrait décider si elle accepte ces risques (faire recours a

l'assurance), si elle réduit le niveau d'activité

économique impliquée, ou si elle se retire complètement de

cette activité. Pour cela on doit disposer de processus et

procédures de contrôle et d'un système assurant la

conformité des opérations à un ensemble de politique

interne dument documenté concernant la gestion du risque.

Le renforcement du système de contrôle est un

élément clé pour la maitrise du risque donc il

semblé logique la mise en place d'un système de contrôle

interne.

1. Le Contrôle interne

a) Les principes de contrôle

interne :

La mise en place d'un dispositif de contrôle interne

pour la maîtrise du risque opérationnel nécessite

que les principes suivants soient définis :

v La définition d'un organigramme

détaillé, précisant les pouvoirs et les

responsabilités, cet organigramme doit faire apparaître les

différentes fonctions et les noms de leurs responsables. Chaque

responsable d'entité a ainsi le devoir de mettre en place un

système de contrôle interne efficace, en coordination avec les

autres structures de la banque, tutelles fonctionnelles et

hiérarchiques. Plus généralement il concerne l'ensemble

des collaborateurs, quel que soit leur niveau de responsabilité.

v La séparation des fonctions qui

a pour objectif, par une organisation adéquate ou un rattachement

hiérarchique différent, d'éviter qu'une personne ou un

groupe de personnes cumulent les fonctions d'engagement, de règlement,

d'enregistrement et de contrôle dans un même processus

opérationnel. Elle permet ainsi de prévoir une distinction nette

entre celui qui décide et celui qui exécute, entre celui qui

opère et celui qui valide tout en offrant une garantie d'un

contrôle indépendant et permanent sur l'activité.

L'objectif recherché est de prévenir et dissuader, ou à

défaut de permettre une détection sans retard des erreurs ou des

irrégularités commises.

v Définition des postes, pouvoirs et

responsabilités : consiste à préciser

à chaque niveau d'exécution l'origine des informations

à traiter, la liste des tâches à effectuer, (les

modalités d'enregistrement de traitement, de restitution des

informations, les procédures de contrôle associées à

chaque étape), la périodicité des traitements et les

destinataires des informations traitées (compte-rendu des

travaux).Cette description doit être complétée par un

système d'autorisations et de délégations de pouvoirs de

signatures qui définit les limites d'engagement par personne ou par

organe décisionnel et les différents niveaux d'approbation requis

selon le type d'engagement.

v Le descriptif des processus

opérationnels : qui doit préciser les

modalités de circulation de traitement et de classement des

informations. Il est réalisé sous la forme d'un diagramme de

circulation des informations décrivant les étapes successives et

logiques de traitement des opérations et d'un narratif décrivant

(la nature des informations à traiter, le traitement de l'information,

les documents supports de l'information, les tâches rattachés

à chaque poste de travail, la destination des informations

produites).

b) Organisation des contrôles :

L'organisation des contrôles repose sur des

contrôles à deux niveaux :

Les contrôles de 1er niveau regroupent tous

les contrôles permanents (à priori et à posteriori) mis en

oeuvre au niveau de chaque entité opérationnelle et permettant de

vérifier l'exhaustivité et la régularité des

opérations traitées. Ils comprennent, des contrôles

quotidiens qui assurent la sécurité et la qualité des

opérations traitées et qui reposent sur le respect permanent des

règles et procédures en vigueur (séparation des fonctions,

délégation de pouvoirs et signatures, etc.) et une supervision

formalisée par la hiérarchie pour vérifier la correcte

application des règles et procédures au quotidien.

Les contrôles à priori regroupent tous les

contrôles quotidiens mis en place afin qu'aucune erreur ne se produise.

Les contrôles à posteriori ont pour objectif de détecter

les anomalies que les contrôles à priori n'ont pas permis

d'éviter.

Pour les processus opérationnels longs, le

contrôle de 1er niveau peut être assuré par

plusieurs services ou personnes.

Les contrôles de 2ème niveau sont

confiés à toute personne ou organe chargé de

vérifier périodiquement que les contrôles de 1er

niveau sont correctement réalisés : contrôle du

fonctionnement de la surveillance permanente, de vérifier l'application

des procédures, d'apprécier la qualité des traitements

effectués et de s'assurer de la prise en compte des exigences de

contrôle interne.

L'audit interne et/ou externe fait partie des contrôles

de 2ème niveau.

A ce titre, le contrôle interne dispose de plusieurs

dispositifs visant la maitrise du risque.

· Identification des risques liés au

fonctionnement des unités.

· Evaluation des risques mesurables

· Elaboration de politiques de prises de risques

adaptées aux enjeux

· Limite des risques, prévoyant la fixation de

limites globales et opérationnelles, la revue, la mesure, le suivi des

dépassements et des régularisations ;

· Suivi des performances d'ensemble.

Le contrôle interne est assuré par

différents composantes de l'organisation et a pour objectif premier de

s'assurer que les opérations sont traitées et

gérées, conformément aux normes, aux règles et aux

procédures en vigueur. Dans ce dispositif, l'audit interne consacre

l'essentiel de ses missions, à vérifier que ces procédures

sont à jour et que les opérationnels les ont comprises et les

appliquent totalement, au quotidien, d'où une nouvelle organisation de

la gestion des risques opérationnels par l'audit

interne.

2. L'audit interne :

a) Principes et les fonctions de l'audit

interne :

L'Audit Interne est une activité indépendante et

objective qui donne à une organisation une assurance sur le degré

de maîtrise de ses opérations, lui apporte ses conseils pour les

améliorer, et contribue à créer de la valeur

ajoutée. Il aide cette organisation à atteindre ses objectifs en

évaluant, par une approche systématique et méthodique, ses

processus de management des risques, de contrôle, de gouvernement

d'entreprise, et en faisant des propositions pour renforcer leur

efficacité.

D'un point de vue général, l'Audit Interne

intervient sur les domaines suivants :

v L'examen et l'évaluation de l'efficacité des

dispositifs de contrôle interne ;

v Le contrôle de l'application et de l'efficacité

des procédures de management du risque et méthodes de mesure de

risque ;

v Le contrôle de la sincérité et de la

fiabilité des enregistrements comptables et des rapports

financiers ;

v Le contrôle des moyens de sauvegarde des

actifs ;

v Le contrôle du système de mesure de risque par

rapport aux fonds propres ;

v Les tests à la fois sur les opérations et le

fonctionnement des procédures spécifiques de contrôle

interne ;

v Le contrôle des dispositifs mis en place pour

s'assurer qu'ils sont conformes aux exigences légales et

réglementaires, aux codes de conduite, et à la mise en oeuvre des

politiques et procédures ;

v Le contrôle de la sincérité, de la

fiabilité et de l'opportunité des reportings

réglementaires

L'Audit Interne dans les banques évolue vers un

rôle d'acteur de premier plan, en charge en particulier de la conduite du

changement et de la gestion des risques. Toutefois le respect de certains

principes conditionne le succès de ses missions.

Voici, quelques principes de base pour la fonction

Audit Interne :

· Le service d'Audit Interne doit être en mesure

d'exercer sa mission de sa propre initiative dans tous les services, les

établissements et les fonctions de la banque. Il doit être libre

de faire un rapport sur ses résultats et évaluations et de les

communiquer en interne. Le principe d'indépendance implique le

rattachement du service audit interne, soit au président de la banque,

soit au conseil d'administration, soit à son comité d'audit.

· Toutes les banques devraient disposer d'une charte

d'audit qui mette en valeur le statut de l'autorité de la fonction

d'audit interne au sein de l'établissement de crédit. Ceci

revient à fixer les objectifs et le champ d'intervention de l'audit

interne, ses positions dans l'organisation, et la responsabilité du

responsable de l'audit interne.

· La fonction d'audit interne doit être objective

et impartiale, ce qui signifie que l'audit doit pouvoir effectuer ses missions

sans préjugé et sans subir de pression. Pour être objectif

et impartial le service d'audit interne doit-lui même chercher à

éviter tout conflit d'intérêt. A cette fin les missions

d'auditeurs doivent changer périodiquement chaque fois que c'est

possible.

· Le service d'audit interne doit se préoccuper

des dispositions légales et réglementaires qui régissent

les opérations de la banque, les politiques principes, règles,

lignes de conduite interne édictées par les autorités de

tutelle relatives à l'organisation et à la gestion des banques.

Cependant cela ne signifie pas que l'audit interne doit assumer les fonctions

de contrôle de la conformité.

· Le service de l'audit interne doit évaluer en

particulier, la conformité de la banque à la

réglementation et aux contrôles des risques (quantifiables et non

quantifiables), la fiabilité y compris (l'intégrité,

l'exactitude et l'exhaustivité) ainsi que la disponibilité en

temps opportun de l'information financière et de celle destinée

au management, la continuité et la fiabilité des systèmes

d'information et l'organisation des services.

b) La gestion du risque par l'audit interne :

La gestion du risque opérationnel par l'audit interne

se base sur les étapes suivantes :

v Une identification préalable du risque,

cela implique une définition claire et unique de la notion

risque opérationnel, tout en précisant avec détail le

champ des risques qu'il couvre. A cet égard les départements

d'Audit Interne ne peuvent se lancer dans un tel travail, s'ils ne sont pas en

mesure de connaître les activités, les objectifs et la

stratégie de l'établissement de crédit, de

réfléchir au delà du cadre réglementaire et

intégrer la réalité d'un environnement en très

forte mutation, et enfin d'enrichir cette démarche en impliquant dans ce

processus les responsables métiers et les opérationnels .

v Une diffusion de la culture du contrôle

interne vers les opérationnels, une fois les risques

identifiés sont cartographiés, hiérarchisés, et

codifiés dans des procédures. L'étape suivante consiste de

à s'assurer que le dispositif du contrôle interne est efficace de

façon continue et que le risque est correctement maîtrisé.

Pour cela la mise en place des programmes d'auto évaluation du

dispositif apparaît une nécessité, et les moyens de

contrôle à mettre en oeuvre seront de deux ordres :

Des check-lists (normatives) des contrôles que doivent

remplir périodiquement les opérationnels et qui leur rappellent

les étapes essentielles à suivre. Ces check-listes peuvent

être assimilés à des carnets de bord.

Des indicateurs des contrôles clés de

l'établissement qui doivent être définis, en commun, entre

l'audit interne et les responsables opérationnels, ces indicateurs

peuvent être de deux natures « qualitative » :

(rapprochement des positions et résultat économique et

comptable par exemple) ou « quantitatives » :

(nombre d'opérations non confirmées, nombre d'opérations

en suspens dans les comptes règlements-livraison, nombre

d'opérations rejetées par le système comptable, etc.).

Ces indicateurs peuvent être fixés soit en valeur

absolue, soit en pourcentage du nombre d'opérations traitées,

soit de manière plus fine en fonction des activités.

Le suivi de ces indicateurs de contrôle va permettre

aux responsables opérationnels de détecter les erreurs, les

anomalies et les dysfonctionnements qui peuvent causer d'énormes pertes

et le cas échéant de prendre les mesures correctrices

nécessaires.

v Un service d'Audit Interne : dans ce

contexte la fonction audit interne est assurée par un

département expert qui pourra à tout moment disposer

d'indicateurs (résultants des programmes d'auto évaluation) de

mesure de la qualité des contrôles fondamentaux qui permettent de

maîtriser les risques clés.

Certains établissements ont mené une

réflexion pour mettre en place des programmes d'auto évaluation

du risque opérationnel.

v L'auto évaluation du risque

opérationnel, est réalisée au niveau des

contrôles de 1er niveau. Elle consiste en l'examen et

l'évaluation de l'efficacité du contrôle interne et a pour

objectif d'anticiper la dégradation d'un contrôle. La mise en

oeuvre de ce processus passe par les étapes suivantes :

- l'identification exhaustive préalable des

dysfonctionnements potentiels (erreurs, irrégularités, fraudes)

imputables au risque administratif et de leur source.

- Le recensement des faiblesses existantes de contrôle

interne,

- L'élaboration d'un programme d'auto

évaluation du dispositif de contrôle.

Un programme d'auto évaluation du dispositif de

contrôle comprend :

- d'une part, l'élaboration et la mise en oeuvre de

check-lists de contrôles que doivent remplir les opérationnels et

qui leur rappellent les étapes essentielles à suivre,

- et d'autre part, la définition d'indicateurs de

contrôles clés tant au plan qualitatif que quantitatif.

Finalement on peut dire, qu'une

fois l'objectif du suivi régulier de la qualité des

contrôles effectués et évalués par les

opérationnels est atteint, sa valeur ajouté réside dans sa

capacité à :

- présenter à la direction

générale et au comité d'audit une cartographie

complète et actualisée des risques ;

- piloter l'ensemble des dispositifs de contrôles

définis à partir des risques clés ;

- améliorer en continu ce dispositif sur la base des

meilleures pratiques du secteur et des missions réalisées

à partir d'un processus qualitatif de clignotants ;

- promouvoir la culture du contrôle interne à

tous les échelons de l'organisation ;

3. Autres pratiques internes pour maitriser le risque

opérationnel :

Le comité prévoit autres pratiques internes afin

de maitriser le risque opérationnel :

§ La surveillance étroite du respect des limites

de risque ou des seuils assignés

§ La mise en place des mesures de protection pour

l'accès et l'utilisation des actifs et des informations de la banque.

§ S'assurer que le personnel à l'expertise et la

formation adaptées et veuilles a une mise a jour.

§ Vérification et rapprochement réguliers

des transactions et des comptes.

§ L'identification des branches ou des produits de

l'activité dont les résultats semblent être en dehors des

attentes raisonnables.

§ S'assurer que l'infrastructure du contrôle de

gestion des risques suit la croissance de l'activité.

4. Les techniques d'atténuation du risque

opérationnel :

En matière de maîtrise du risque

opérationnel de faible probabilité mais a un impact financier

très lourd on peut opter pour d'autres techniques d'atténuation

et de transfert de risques, par l'intermédiaire des polices d'assurances

contre des évènements externes de risques tels que les incendies,

les tempêtes....ou par la signature des contrats plus spécifiques

et personnalisés contre le risque opérationnel qui y sont

proposés pour se prémunir contre des menaces internes de risques

tel que les fraudes ou les défaillances dans un système

informatique.

L'externalisation de certains activités peut

réduire le profil de risque d'un établissement en

transférant certaines activités spécialisées

à des entreprises qui ont plus d'expertise et d'envergure pour

gérer les risques qui y sont associés.

Il convient aussi d'examiner soigneusement dans quelle mesure

les instruments d'atténuation comme l'assurance et l'externalisation

réduisent vraiment le risque, ou le transfèrent à un autre

secteur ou domaine d'activité, voire s'ils ne créent pas un

nouveau risque (par exemple, risque juridique ou risque de contrepartie).

L'investissement en technologie de traitement de l'information

peut également apparaitre comme un dispositif d'atténuation du

risque. En fait un bon système d'information fiable et sécurisant

est un élément clé pour la gestion et maitrise du risque

du fait que l'informatique et les processus de traitement et d'acheminement de

l'information sont des sources potentielles et non négligeable du risque

opérationnel.

5. Les plans de continuité

d'exploitation :

Selon le

comité « Les banques devraient

mettre en place des plans de secours et de continuité d'exploitation

pour garantir un fonctionnement sans interruption et limiter les pertes en cas

de perturbation grave de l'activité ».

Les plans de secours d'exploitation se sont basés,

pour leur rédaction, sur des listes de fonctions prioritaires,

classées en fonction des risques financiers, légaux et

commerciaux potentiels induits par une interruption des opérations. Une

organisation de secours cible est alors été mise sur pied, en

même temps que des lieux et des systèmes de backup alternatifs. En

règle générale, en raison des coûts associés

à une telle procédure d'urgence, des tests sont

exécutés de manière aléatoire. Il n'y a donc aucune

certitude quant au bon fonctionnement des ces procédures d'urgence, dans

le mesure où les interdépendances n'ont pas été

vérifiées, l'élaboration de cas virtuels autour des

mesures d'urgence pourrait s'avérer extrêmement

intéressante.

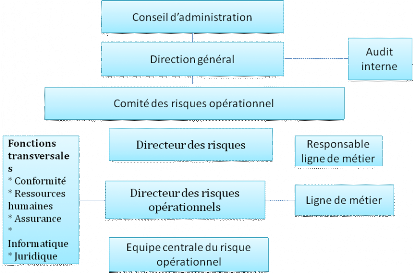

6. La Création de la fonction de gestion du

risque opérationnel :

La gestion des risques opérationnels est devenue une

discipline à part entière, en termes organisationnels, cela se

matérialise par la création d'une fonction de gestion

du risque opérationnel.

La fonction de gestion du risque opérationnel est un

acteur clé du processus de contrôle chargé de veiller

à l'existence et à l'efficacité des dispositifs permettant

de maitriser les risques opérationnels. Le gestionnaire des risques

opérationnels a la mission d'identifier, d'évaluer, la

surveillance et la maitrise du risque. Il propose, met en place, maintient et

fait évoluer en fonction des risques le dispositif de contrôle

interne de l'entité, de la direction opérationnelles ou

fonctionnelle ou de la ligne métier dont il est chargé. Il est

assisté des autres acteurs du contrôle interne (management

opérationnel et fonctionnel, direction des risques, pilotage du

contrôle interne et audit)

7. Les objectifs à atteindre à travers les

moyens de la gestion du risque opérationnel :

Une valeur ajoutée est perçue de La mise en

oeuvre d'un processus de gestion du risque opérationnel, cette valeur

ajoutée est susceptible de provenir de différents

éléments complémentaires :

· Les démarches qualitatives d'identification et

d'évaluation des risques opérationnels permettent de sensibiliser

et de responsabiliser les agents opérationnels en termes de gestion des

risques

· Une méthode de quantification des risques

opérationnels plus précis permet

a. De mettre en évidence le cout des risques

opérationnels (notion de pertes attendues) et donc de

l'intérêt dans la tarification des produits

b. D'identifier les expositions aux risques importantes

(pertes inattendues) et donc la consommation de fond propres

c. De fournir en combinant ces deux éléments, un

cadre pour l'analyse cout-bénéfice (éviter le

sur-contrôle).

· L'analyse systématique des sources et causes des

pertes opérationnelles entraine :

a. Une amélioration des processus et la

qualité

b. Une meilleure diffusion des meilleurs pratiques

· Une meilleure connaissance des risques et un calcul

plus précis, de type actuariel des risques permettent une

rationalisation des programmes d'assurance.

· Une approche disciplinée et structurée de

collecte des incidents contribue à l'établissement de la culture

d'entreprise vis-à-vis du risque.

Afin d'assurer une mise en oeuvre effective délivrant

la valeur ajouté promise, l'implémentation de la gestion des

risques doit répondre à certains facteurs clef de succès

qui sont les suivants :

· Une définition claire des rôles et des

responsabilités en matière de gestion des risques

opérationnels.

· Une implication et un engagement forts de la part du

management

· Une politique de communication et de formation

· Une documentation appropriée du processus

· La mise en place d'un processus d'amélioration

continu.

|