SECTION 2: Evolution des indicateurs d'allocation du

crédit

Au niveau de la distribution des crédits.

Malgré les mesures de restructuration, les banques tchadiennes sont

restées frileuses et s'engagent très peu dans le financement de

l'économie.

2-1 : Evolution des crédits bancaires au Tchad

Les crédits bancaires ont suivi le même rythme

que l'évolution des dépôts mais de façon moins que

proportionnelle comme l'indique les différentes figures

ci-àprès.

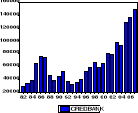

Figure 5: Graphique représentant

l'évolution du crédits bancaire

Source : Par l'auteur à partir

des données de la BEAC

Au vu de ce graphique, il ressort que les crédits

bancaires on connu une augmentation à partir de 1982 jusqu'à la

fin de l'année 1986 à cause de la stabilité politique

avant de chuter à partir de 1987 jusqu'à fin 1989 à cause

de la guerre civile.

La dévaluation n'a pas eu les effets

escomptés et les crédits à l'économie ont

diminué entre le 31/12/1993 et le 31/12/1994. Cette situation s'explique

par une prudence excessive des banquiers, mais aussi par une diminution de la

demande d'entreprise.

Entre 1998 et 1999, ont observe la même

tendance, les crédits ayant baissé. Cette tendance s'explique par

les conséquences de la deuxième phase de restructuration

engagée au second semestre 1995.

De 2000 à 2007, les crédits ont

connu une augmentation malgré quelque inflexion en 2002 et en 2004,

cette évolution semble avoir au moins trois niveau d'explication: la

forte amélioration de la liquidité du système bancaire,

l'amélioration de climat des affaires et le nombre des banques

créeés en augmentation ces dernières années ( 4

banques ont été créeés depuis 2000 et une est en

cours de création ).

Au cours de la période d'étude,

l'évolution du crédit bancaire par durée s'est

presentée de la manière suivante.

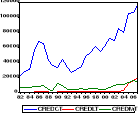

Figure 6: Graphique représentant

l'évolution du crédit bancaire par durée

Source : Par l'auteur à partir

des données BEAC

De manière générale, les crédits

bancaires ont évolué en dent de scie de 1982 à 2007

s'agissant des différents termes, un constat peut être fait au vu

de ce graphique .

Les crédits à long terme

étaient inéxistants de 1982 à 1985 en raison de manque de

confiance des intermédiaires financiers envers les emprunteurs qui se

trouvaient dans une situation politique et économique incertaine. Mais

à partir de fin 1985 à 1988 les crédits à long

terme ont répris timidement avant de disparaître en fin 1989

à cause de la situation politique défavorable au climat des

affaires. Ils ont progressé à partir de 1990 jusqu'à

atteindre un pic en 2007 à cause de la situation favorable au climat des

affaires.

Les crédits à moyen terme relativement plus

important ont gardé la même évolution au fil du temps

malgré quelques périodes de chute.

Enfin, les crédits à court terme quant à

eux ont progressivement évolué avec le climat des affaires et la

situation économique du pays.

Au total, les crédits bancaires ont gardé la

même structure qu'avant la restructuration avec une nette diminution des

crédits à court terme et crédits à moyen terme. Les

crédits à long terme restent presque négligeables

malgré le rôle qu'ils sont appelés à jouer dans la

formation brute du capital fixe.

2-2 : L'influence des activites financiers sur la

croissance

L'objet des systèmes financiers est de s'interposer

entre prêteurs et emprunteurs afin de rendre plus cohérents leurs

décisions d'épargne et d'investissements, et finalement de

faciliter leurs transactions. Cette interposition peut être

réalisée de façon centralisée par un

intermédiaire financier qui doit être capable d'assurer une

allocation efficace de l'épargne vers l'investissement, en

évitant à la fois un endettement excessif des entreprises par

rapport aux fonds disponibles, une sous utilisation des capacités de

financement conduisant à des situations de sous-emploi de

l'épargne, ou bien encore une mauvaise utilisation de ces

capacités conduisant à financer les projets les moins

rentables.

En effet, la relation financière

élémentaire directe entre un épargnant et un emprunteur

présente de grandes faiblesses. D'une part, une telle relation exige une

complémentarité totale, sur un certain laps de temps au moins

entre deux projets individuels, l'un d'épargne et l'autre

d'investissement. Or cette double coïncidence entre projets à la

fois sur le montant et sur la durée n'a aucune raison d'être

systématiquement vérifiée. D'autre part, le financement

d'un projet d'investissement crée généralement des risques

et des problèmes d'asymétrie informationnelle qu'un investisseur

isolé n'est pas toujours à mesure d'assurer.

L'intérêt majeur d'un système financier

développé est à la fois de rendre compatible dans le temps

des projets qui ne le sont pas à une date donnée, et de

réduire les asymétries informationnelles et les risques afin de

favoriser l'investissement et donc la croissance. A ce titre, c'est à

travers les principales fonctions qu'exercent les systèmes financiers

qu'on mesure leurs effets sur la croissance.

|