Développement financier et croissance économique au Tchad de 1982 à 2007( Télécharger le fichier original )par Ahamat Djabre Genson Université de Douala - DEA 2008 |

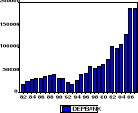

CONCLUSION DU PREMIER CHAPITREAu terme de ce chapitre nous avons mis en évidence le modèle de croissance endogène qui intégre le secteur financier comme le modèle de King et Levine. Cela nous a permis de suivre l'évolution du PIB et ses composantes et le secteur financier. La première section a montré que, évoluant dans un environnement économique favorable, la situation macroéconomique du pays s'est caractérisée par un raffermissement de l'activité économique entraînant une croissance économique soutenue. La seconde section, quant à elle, a presenté l'évolution du secteur financier et monétaire dans un contexte relativement favorable et stable. De manière générale, l'évolution du secteur réel influence le secteur financier et monétaire. Il se traduit alors par la maîtrise de l'inflation, l'amélioration de la situation du système bancaire, de la balance de paiement et de la dette. La bonne santé du secteur réel favorise le secteur financier et monétaire provoquant ainsi une impulsion des dépôts collectés et des crédits distribués. Ainsi l'évolution des indicateur du système financier fera l'objet de notre deuxième chapitre. CHAPITRE II : EVOLUTION DES INDICATEURS DU SYSTEMEFINANCIER TCHADIEN La notion de système financier inclut en général les banques et les marchés financiers. Malgré les différences entre ces deux sous-systèmes, on ne fera pas de distinction entre ces deux formes dans notre étude dans la mesure où le système financier tchadien est essentiellement composé de banques. Depuis la réforme bancaire de 1989 et la mise en la place du nouveau dispositif de la politique monétaire, la situation financière des banques de la CEMAC en général, et en particuliér celles du Tchad semble plus intéressante au regard de certains indicateurs de la liquidité bancaire et d'allocation du crédit. En effet, l'évolution à la hausse des dépôts, aussi bien de la clientèle privée que du secteur public, ainsi que l'évolution des créances sur l'économie, montre un regain d'intérêt de la part des agents économiques au système financier. Cet intérêt qui est aujourd'hui accordé au système bancaire tchadien s'inscrit dans la logique des fonctions principales d'une banque. Santomero4(*) (1984) situe à trois niveaux le rôle d'une banque dans l'économie. Premièrement, la banque assure le rôle de diversification et d'évaluation des actifs financiers. Ce rôle s'explique par la capacité qu'a une banque d'évaluer le risque de défaut pour des prêts accordés sur la base des dépôts reçus de sa clientèle. Le second rôle de la banque relève de sa capacité d'intermédiation, qui consiste à collecter des ressources auprès des agents à capacité de financement pour les mettre à la disposition des agents à déficit de financement. Enfin, le troisième point qui justifie l'existence d'une banque est la forte corrélation entre rendement d'actifs et passifs, laquelle motive l'activité d'intermédiation et réduit le risque d'incertitude autour du profit espéré. Cet chapitre s'articule autour de points suivants: la section 1 est consacrée à l'évolution des indicateurs de liquidité du système financier essentiellement dominé par le secteur bancaire; la section 2 est, quant à elle, consacrée à l'évolution des indicateurs d'allocation du crédit et à l'influence du système financier sur la croissance. SECTION 1: Evolution des indicateurs de liquidité du système financierLa liquidité d'une banque s'apprécie d'une manière générale par des actifs aisément mobilisables. Il s'agit des actifs facilement transformables sans perte de valeur, ni coûts de transaction. L'actif le plus liquide étant reconnu être la monnaie, peut-on lier l'excès de liquidité à une abondance du stock de monnaie dans l'économie ? Cette question ne gênerait en rien les économistes classiques, du fait de la neutralité de la monnaie sur l'activité réelle. Mais du côté des monétaristes, la question serait d'une grande importance, car la monnaie est au centre des fluctuations économiques. Outre cette appréhension de la liquidité par les agrégats monétaires, la liquidité d'une économie s'apprécie également au moyen des éléments de l'actif du bilan d'une banque. La prise en compte de la stabilité macroéconomique et financière dans les situations d'excès de liquidité induit nécessairement une interdépendance entre la liquidité du marché et celle des banques (Valla et al., 2006)5(*). Cette interdépendance dans les économies en développement ne s'explique que par l'interconnexion des marchés financiers et l'intense mouvement des capitaux. Par définition, la liquidité d'une banque est sa capacité à faire face à ses obligations de trésorerie suivant leur échéance (Valla et al., 2006). La littérature bancaire propose deux façons de définir la liquidité bancaire. Au sens strict, la liquidité bancaire est la liquidité nécessaire pour satisfaire les demandes de retraits de fonds à court terme émanant des contreparties ou pour couvrir leurs opérations. Au sens large, la liquidité bancaire est beaucoup plus proche de la liquidité de marché. C'est la capacité d'une banque à liquider un actif non monétaire dans le cadre d'une action en dernier ressort afin de lever des fonds en monnaie banque centrale (VALLA et al., 2006). Ces auteurs proposent les indicateurs de liquidité bancaire basée sur les actifs des bilans bancaires. Comme principaux indicateurs, on note : la gestion de la trésorerie et opérations interbancaires, titres acquis dans le cadre des opérations de prise de pension, titres de transaction, titre d'investissement auxquels on ajoute les engagements de refinancement hors bilan. A cette définition de la liquidité bancaire basée sur les actifs des bilans bancaires, l'on peut ajouter celle donnée par Poole (1968)6(*) et Baltensperger (1974) 7(*). Le modèle de gestion des réserves bancaires de Poole (1968) et Baltensperger (1974), qui a fait l'objet de nombreuses applications aussi bien dans les économies développées qu'en développement, est fondé sur une définition de la liquidité basée sur les réserves et les dépôts des banques. En effet, dans le cadre de leur activité d'intermédiation, les banques sont tenues de procéder à des ajustements de leurs portefeuilles aussi bien sur le marché monétaire qu'auprès de la Banque centrale. Ces ajustements s'expliquent aussi bien par d'éventuels retraits inopinés des agents que par le respect des normes réglementaires. La liquidité bancaire est donc une composante des actifs des banques. Pour simplifier, certains auteurs apprécient cette liquidité à travers le comportement des réserves libres des banques (réserves - réserves obligatoires). Ces derniers sont constitués des encaisses, des dépôts des banques en comptes courants ainsi que des placements à la banque centrale. Dans le cadre de cette étude, nous allons nous baser sur l'un des indicateurs de liquidité pour analyser l'évolution du système bancaire, notamment les dépôts bancaires au Tchad. 1-1: Evolution des dépôts bancaires au TchadDe part le changement dans la politique monétaire et les differentes mesures de restructurations engagées, les dépôts à vue ont progressé, passant de 12084 millions en 1982 à 135576 millions en 2007 et les dépôts à terme de 2000 million en 1982 à 18782 millions en 2007. Mais cependant la progréssion des ces variables a connu une chute dans les années 1990, les agents économiques ont anticipé la dévaluation du franc CFA et ont retiré leurs dépôts du système bancaire entre le 31/ 12/ 1992 et le 31/ 12 / 1993, les dépôts à vue ont chuté de 617 millions et le dépôts à terme de 1358 millions. Le but étant à l'époque de convertir le francs CFA et de les replacer dans les comptes étrangers. La fuite des capitaux avait ainsi atteint des proportions alarmantes au cours du premier semestre 1993; 1 millard de FCFA sortait chaque jour de la zone franc. Pour tenter d'enrayer cette fuite, les autorités monetaires de la zone BEAC ont dans un premier temps rétabli l'utilisation des carnets de change et effectué les fouilles systématiques aux douanes pour verifier si les sortants ne transportaient pas de billets par devers eux. Ces mesures s'étant révélées insuffisantes , la fin de la convertibilité des billets CFA hors de la zone a été decidée le 02/09/1993. Cette mesure a été complétée le 13/09/1993 par la fin de la convertibilité des billets entre les deux zones UEMOA et CEMAC. Certe, la fuite des capitaux ( dépôts) a été ralentie, mais elle n'a pas été stoppée car, de manierè détournée, de nombreux agents ont continué à sortir avec de l'argent. A partir du moment où la dévaluation était devenue effective, les liquidités sont retournées dans la zone franc8(*) entre le 21/12/93 et le 31/12/94, les dépôts à vue ont progressé de 48% et les dépôts à terme de 18%; l'impact de la dévaluation sur les dépôts était alors devenu réel et positif. En 1997, les dépôts au Tchad avaient diminué avant de reprendre en 1999 comme l'indique le graphique ci-dessous. Figure 3: Graphique représentant l'évolution de dépôts bancaire

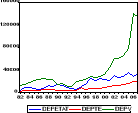

Source: Par l'auteur à partir des données de la BEAC Au vu de ce graphique, il ressort que les dépôts ont augmenté à partir de 1982 ( fin de la guèrre civile) jusqu'à fin 1985 avant de diminuer en 1986 à cause des troubles à l'intérieur du pays et la guerre Tchad-Libye et reprennent en 1987 pour chuter à nouveau à partir 1990 jusqu'à fin 1993 à cause de la chute de l'ancien regime et le problème d'insécurité dans le pays. Les dépôts rebondissent à partir de 1994 ( après la dévaluation) jusqu'à fin 1997 pour devenir négative en 1998 en raison de la situation économique défavorable, caractérisée par la chute de la production cotonnière qui constituait le principal produit d'exportation et les arriérés de salaires. A partir de 1999, les dépôts reprenent et évoluent pour atteindre 100986 millions de franc en 2002 avant de chuter brevement en 2003. Mais à partir de 2004, les dépôts évoluent pour atteindre un point culminant en 2006. Chiffre qui s'explique par l'amélioration de la situation économique générale due aux rapatriements des recettes d'exportation ( surtout pétrolierè) et par la reussite des mesures de réformes mises en place. 1-2 : Evolution de dépôts par nature et durée Les différentes réformes mises en place et la situation macroéconomique du pays ont contribué à l'amélioration de collecte des dépôts bancaires notamment, les dépôts de l'Etat, les dépôts à terme et d'épargne et les dépôts à vue comme l'indique la figure ci-après. Figure 4 : Graphique représentant l'évolution de dépôts par nature et durée. Source : Par l'auteur à partir des données de la BEAC

Les dépôts de l'Etat9(*) sont passés de 3560 millions en 1982 à 31759 millions en 2007. Les dépôts à vue ont suivi le mouvement avec respectivement 123492 millions en valeur absolue malgré une chute observée au cours des quelques années. Pour les dépôts à terme et d'épargne ils ont subi une augmentation de 16782 millions en valeur absolue. Au total, la reprise des dépôts est devenue une réalité dans le système bancaire Tchadien; ces dépôts ont- ils été transformés effectivement en crédit? * 4 Santomero A. (1984).»modelling the banking firm: A survey». Journal of Money, Credit and Banking, vol. 16, n° 4, pp. 576-602 * 5 VALLA et al. (2006), cité par KAMGNA S.Y et NDAMBENDIA. H,(2006), Excès de liquidité systémique et effectivité de la politique monétaire: Cas des pays de la CEMAC.pp.27 * 6 IDEM * 7 IDEM. * 8 Caisse Française de Développement: Les effets économiques de la dévaluation du FCFA dans RTFD n° 35 Juin- Juiellet 1994 pp. 12-34 * 9 Le dépôts de l'Etat comprend les dépôts du gouvernement et les dépôts des organismes publics d'àprès la BEAC |

|