Construction d'un indicateur synthétique de conjoncture industrielle( Télécharger le fichier original )par T.Théophile ZINSOU Université d'Abomey Calavi/Ecole Nationale d'Economie Appliquée et de Management - Diplome d'Ingénieur des Travaux Statistiques 2008 |

Section 1. APPLICATION DE LA METHODE RETENUE AUX DONNEES D'ENQUETE DE CONJONCTURE DU SIAI

Les enquêtes de conjoncture du SIAI ont commencé depuis 1999 mais la première note de conjoncture a été publiée pour le compte de l'année 2001 en 2002. Cette première édition et toutes celles qui l'ont suivie étaient semestrielles. Par ailleurs, la note de conjoncture a connu une rupture en 2005 pour ne reprendre qu'en 2007. Aussi, est-il important de souligner que les travaux d'élaboration des notes de conjoncture étaient confiés à un cabinet sélectionné par appel d'offres ; ce qui fait que le SIAI ne dispose pratiquement pas d'une base de données digne du nom sur les enquêtes de conjoncture industrielles. Tout ceci nous a obligé à utiliser, dans le cadre de notre mémoire, la base construite par l'Institut National de la Statistique et de l'Analyse Economique (INSAE). En effet, l'INSAE étant la structure habileté à traiter les données sur l'économie béninoise, réalise également des enquêtes de conjoncture industrielle auprès des chefs d'entreprises afin de disposer des données fiables sur l'évolution du secteur industriel. Aussi, la méthodologie d'enquête utilisée est analogue à celle du SIAI. Par ailleurs, depuis le premier trimestre de l'année 2008, le SIAI a mis en place un comité d'élaboration de ses notes de conjonctures, composé des cadres de l'INSAE ; de la Direction Générale des Affaires Economiques (DGAE) ; de la Cellule d'Appuis Technique (CAT) ; de la Chambre de Commerce et d'Industrie du Bénin (CCIB) ; et de la DGI. Ce comité a procédé à l'harmonisation des enquêtes de conjoncture du SIAI avec celle de l'INSAE. Il faudra aussi souligner que la taille de l'échantillon des entreprises enquêtées est pratiquement la même au niveau de ces deux structures. Les données utilisées sont les réponses aux questions de l'enquête de conjoncture industrielle de l'INSAE sur la période allant du premier trimestre 2004 au deuxième trimestre 2008. Il s'agit des soldes d'opinion. Afin d'obtenir une synthèse complète des données, certaines variables pertinentes disponibles dans la base sont retenues. Ces variables sont présentées dans le tableau ci-dessous. Tableau N°1 : Liste des variables sélectionnées pour la construction de l'indicateur synthétique de conjoncture industrielle

Source : Construit à partir des variables de la base de données.

L'indice KMO permet de mesurer l'adéquation des variables utilisées dans une analyse factorielle. Il permet de juger de la pertinence ou non de recourir à l'analyse en composante principale. Il est calculé pour l'ensemble des variables (KMO) et pour chaque variable (MSA c'est à dire Kaiser's Measure of Sampling Adequacy). C'est donc un indicateur résumé permettant de savoir pour l'ensemble des variables et pour chaque variable prise individuellement, si les corrélations originales sont supérieures aux corrélations partielles. Ainsi, une variable qui ne serait corrélée à aucune autre devrait certainement être retirée de l'analyse, puisque nous nous intéressons à la variance commune partagée entre les variables. Les valeurs de KMO et des MSA supérieures à 0,8 sont jugées bonnes alors que celles qui sont inférieures à 0,5 sont inacceptables. La recherche de l'amélioration des résultats, sur la base des valeurs repères suggérées par Kaiser, a conduit à éliminer progressivement certaines variables de l'analyse. Ce qui a permis d'obtenir le tableau N°2 L'indice KMO (Kaïser-Meyer-Olkin) vaut 0,64 ; cette mesure supérieure à 0,5 confirme l'acceptation de l'échantillon de variables obtenues. Tableau N°2 :L'indice MSA des variables retenues

Source : Nos calculs sur la base de nos données Toutes les variables du tableau ont leurs MSA supérieures à 0,50. Ce qui montre que ces variables sont corrélées entre elles. Elles seront donc retenues dans la suite de l'analyse. Les variables utilisées dans notre étude sont des suites d'observations indicées par le temps. Nous sommes donc en présence des séries chronologiques et il est important de savoir si les valeurs prises par les variables à chaque date sont corrélées entre elles. D'où l'étude de la stationnarité de ces variables. La stationnarité joue un rôle central dans la théorie des processus, car elle remplace (de façon naturelle) l'hypothèse d'observation identique et indépendamment distribué (i.i.d) en statistique. Deux notions sont généralement considérées. La première notion de stationnarité peut se définir de façon forte par une stabilité en loi du processus : quel que soit n, t1,....... .,tn et h, on a l'égalité entre les lois jointes L (Yt1,.....,Ytn ) = L (Yt1+h,....,Ytn+h) Cette définition peut toutefois être affaiblie : le processus est dit stationnaire au second ordre si :

Cette dernière propriété implique en particulier que la variance de Yt est constante : V (Yt) = Le test de stationnarité mis en oeuvre est le test ADF (Augmented Dickey Fuller).Ce test permet de tester l'hypothèse H0 : la série est intégrée d'ordre au moins 1 c'est-à-dire qu'elle n'est pas stationnaire ; contre l'hypothèse alternative H la série suit un modèle AR(P) c'est-à-dire qu'elle est stationnaire. Les résultats de ce test sont présentés dans le tableau ci-dessous. Tableau N°3 : Résultat du test de Dickey Fuller Augmenté sur les variables retenues

Source : Nos calculs sur la base de nos données Les résultats du tableau ci-dessus montrent que les variables Perspect-PV et Capact-PRD ne sont pas stationnaires à niveau au seuil de 5% et de 10% ; elles seront donc retirées de l'analyse.

La méthode d'Analyse Factorielle Exploratoire sera utilisée pour la construction de l'indicateur. En effet, l'Analyse en Composantes Principales (ACP) est une méthode qui cherche une solution à l'ensemble de la variance des variables où les composantes sont orthogonales c'est-à-dire indépendantes entres elles. L'ACP maximise la variance expliquée alors que l'Analyse Factorielle Exploratoire (AFE) cherche une solution à la covariance entre les variables ; elle tente d'expliquer la variance qui est commune à ces variables et présume que chaque variable possède une variance unique représentant son apport propre. L'AFE ressemble beaucoup à l'ACP et on peut faire de nombreux parallèles entre les deux techniques: dans les deux cas, les analyses portent sur des matrices de corrélation pouvant comporter un nombre élevé de variable; de plus, dans les deux cas, il s'agit d'expliquer une portion importante de variance présente dans les données en ayant recours à un nombre limité de dimensions. La différence fondamentale entre les deux techniques concerne la portion de variance que l'on cherche à expliquer. Alors que l'ACP s'intéresse à la variance totale présente dans la matrice de corrélation, l'analyse factorielle exploratoire quant à elle se concentre strictement sur la portion de variance commune partagée par certaines variables. L'AFE est disponible sur le logiciel SPSS. Proportion de la variance commune Le tableau ci-dessous présente la proportion de variance commune de chaque variable. Tableau N°4 : Variance totale et commune des variables retenues

Source : Nos calculs sur la base de nos données Les valeurs 0,848; 0,582 ; 0,408 et 0,405 correspondent à la proportion de la variance totale expliquée par chaque variable. Autrement dit, 0,848 unité de variance de la variable Perspect-PRD (Perspective de production) correspond à la variance importante partagée par les autres variables, alors que 0,152 unités, c'est-à-dire 1,0 - 0,848 serait de la variance négligeable, puisque correspondant soit à de la variance spécifique de cette variable, soit à son erreur de mesure. Les variables Stock-PRDF (Stock de produit fini) et Commd (commande) semblent avoir une proportion plutôt passable de variance unique. La somme des variances communes donne un total de 2,243 correspondant à 56,075% de la variance totale. C'est cette proportion de variance commune qui sera éventuellement répartie de façon décroissante entre les différents facteurs retenus. Le tableau ci-après présente les valeurs propres de la matrice de corrélation réduite obtenue. Tableau N°5 : valeurs propres des facteurs

Source : Nos calculs sur la base de nos données La détermination du nombre de facteurs communs à extraire se fait en considérant le critère de Kaiser indiquant la limite inférieure du nombre de facteurs à extraire. Selon ce critère, seul les facteurs ayant une valeur propre supérieure à 1 sont à retenir. Il apparaît donc à travers le tableau ci-dessus que le premier axe factoriel est à retenir ; car ayant sa valeur propre égale à 2,244 qui est supérieure à 1,00. Ce facteur résume la majeure partie de l'information apportée par les variables utilisées. En effet, la valeur propre de cet axe correspond à 56,089% de l'information totale contenue dans ces variables. Il est donc suffisant pour résumer l'information contenue dans les variables retenues. Par conséquent, l'indicateur synthétique de conjoncture industrielle peut être construit à partir des données retenues.

L'analyse a permis de mettre en évidence le facteur commun, qui n'est pas directement observable, mais qui peut être estimé. Le modèle mathématique à la base de l'analyse factorielle s'exprime dans l'ensemble des équations obtenues à partir des coordonnées des variables sur l'axe factoriel. Tableau N°6 : Corrélations des variables avec le facteur commun

Source : Nos calculs sur la base de nos données Ces équations sont les suivantes : Perspect-PRD = 0,921 F + U1 (1) Perspect-COM = 0,763 F + U2 (2) Stock-PRDF = 0,639 F + U3 (3) Commd = -0,636 F + U4 (4) Où Ui est la variance non expliquée pour chacune des variables. L'équation (1) montre que l'augmentation d'une unité du facteur commun entraîne une augmentation de la variable Perspect-PRD de 0,921 unité. Par contre l'équation (4) montre que l'augmentation d'une unité du facteur commun entraîne une diminution de 0,636 unité des commandes enregistrées. Les coefficients de pondération estimée des variables sont présentés dans le tableau ci-après: Tableau N°7 : Pondérations des variables

Source : Nos calculs sur la base de nos données Ainsi, le facteur commun F obtenu est déterminé par : F=0,41Perspect-PRD +0,34Perspect-COM +0,285Stock-PRDF - 0,284 Commd F représente l'indicateur synthétique de conjoncture industrielle recherché. Il dépend des variables perspectives d'évolution de la production ; perspective des commandes ; stock de produit fini et des commandes enregistrées ; ceci montre que notre première hypothèse spécifique selon laquelle la production industrielle et les résultats commerciaux expliquent la conjoncture n'est pas vérifiée. L'indicateur synthétique obtenu est construit à l'aide d'une combinaison linéaire des variables, en utilisant les coefficients de pondération du facteur de l'analyse. Ses valeurs sur la période de l'étude sont présentées dans le tableau ci-après : Tableau N°8 : Valeurs de l'indicateur synthétique de conjoncture industrielle sur la période d'étude

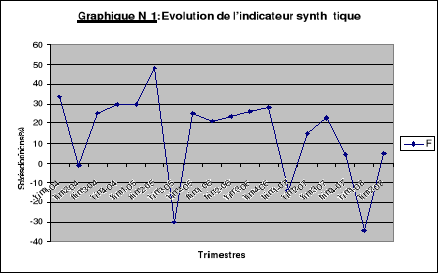

Source : Nos calculs sur la base de nos données Le graphe ci après illustre l'évolution de l'indicateur sur la période d'étude

Source : Nos calculs sur la base de nos données L'indicateur construit a ses valeurs comprises entre -100% et +100%. Ses valeurs sur la période d'étude sont comprises entre -40% et +60%. Sa valeur moyenne est de 14,36% sur la même période ; ce qui montre que la conjoncture industrielle est passable au Bénin. En effet, la conjoncture est très mauvaise si l'indicateur construit a ses valeurs inférieures à zéro ; mauvaise si l'indicateur a ses valeurs comprises entre 0 et 10% ; passable si ses valeurs sont comprises entre 10% et 20% ; bonne si les valeurs de l'indicateurs sont comprises entre 20% et 50% et favorable à la croissance économique si l'indicateur a ses valeurs supérieures à 50%. La valeur moyenne de l'indicateur sur la période d'étude (14,36%) ne motive pas les opérateurs économiques à investir dans le secteur industriel au Bénin. L'indicateur construit atteint son maximum au deuxième trimestre de l'année 2005 avec une valeur de 48,17%. Cette valeur est la plus haute atteinte par l'indicateur sur la période d'étude puis il chute brutalement pour atteindre -30% au troisième trimestre de la même année. Cette situation serait due aux mesures restrictives prises par le Nigeria7(*) sur la fermeture de ses frontières en ce qui concerne avec le Bénin. De même, l'indicateur synthétique présente un pic négatif au premier trimestre de l'année 2008 ; ce qui s'explique par la hausse généralisée et continue du niveau des prix des matières premières observées au cours de cette période dans le monde entier. Evolution comparée de l'indicateur et des variables utilisées Une comparaison des évolutions de l'indicateur synthétique à celles des variables utilisées dans sa construction est effectuée ci-après.

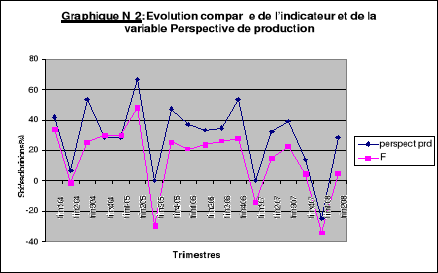

De façon générale, l'évolution de l'indicateur synthétique sur la période de l'étude (premier trimestre de l'année 2004 au deuxième trimestre de l'année 2008) est en phase avec celle de la variable Perspect-prd (Perspectives de la production).Ceci montre qu'une partie de notre seconde hypothèse spécifique selon laquelle l'évolution des perspectives de la production et celle de la trésorerie des entreprises industrielles permettent de déduire celle de la conjoncture. Toutefois, il est à noter qu' au quatrième trimestre de l'année 2004 l'évolution de la variable est contraire à celle de l'indicateur (la variable décroît alors que l'indicateur croît).L'indicateur résume correctement cette variable. (Confère graphique N°2)

Source : Nos calculs sur la base de nos données

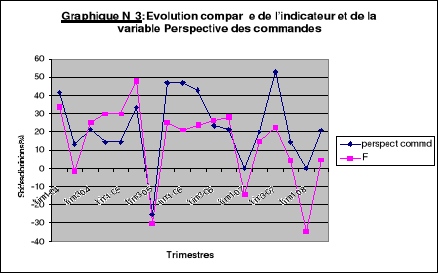

L'évolution de l'indicateur construit est globalement en phase avec celle de la variable Perspect-commd (Perspectives des commandes). Toutefois, les deux courbes ont des évolutions contradictoires au quatrième trimestre de l'année 2004, et sur toute la période de 2006. Ici aussi l'indicateur construit résume correctement la variable utilisée dans sa construction. (Confère graphique N°3)

Source : Nos calculs sur la base de nos données

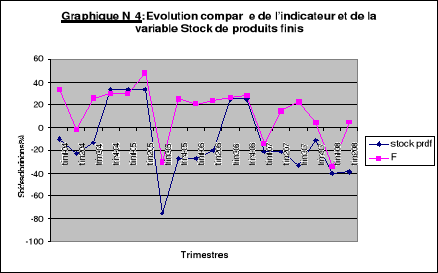

La comparaison des évolutions de l'indicateur et de la variable Stock-prdf (Stock de produits finis) montre que ces deux courbes présentent globalement la même tendance sur la période d'étude. Néanmoins, l'indicateur affiche une croissance moins prononcée que celle de la variable sur la période allant du premier trimestre 2006 au quatrième trimestre de la même année. Aussi, les évolutions de ces deux courbes sont-elles contradictoires sur la période allant du deuxième trimestre au quatrième trimestre de l'année 2007. (Confère graphique N°4)

Source : Nos calculs sur la base de nos données

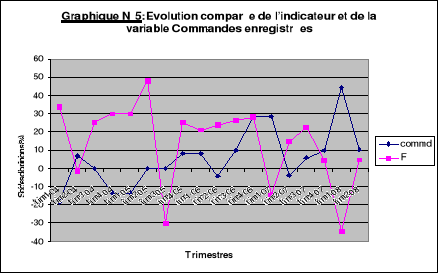

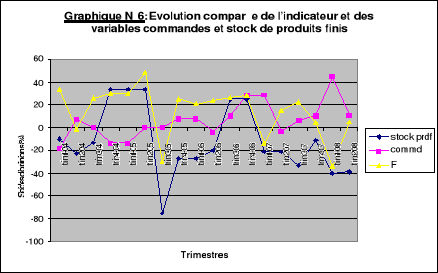

La variable Commd (commandes enregistrées) et l'indicateur synthétique construit présentent des profils opposés à plusieurs dates, au cours de la période de référence. De même, les variables commande et stock de produit finis présentent des profils opposés. En effet, une augmentation des commandes est généralement suivie d'une diminution des stocks. Aussi, les coefficients de pondérations étant respectivement de -0,284 et 0,285 alors l'information apportée par la variable stock de produits finis est beaucoup plus importante que celle apportée par la variable commande reçue ; ceci fait que l'indicateur synthétique a pu résumer plus correctement l'évolution de la variable stock de produits finis que celle de la variable commande reçue. (Confère graphiques N°5 et N°6°)

Source : Nos calculs sur la base de nos données

Source : Nos calculs sur la base de nos données Au total, l'indicateur synthétique construit résume de manière globalement satisfaisante les variables utilisées dans sa construction. Il pourrait donc être utilisé pour apprécier la conjoncture dans le secteur industriel. D. Difficultés et limitesLa difficulté essentielle rencontrée est l'absence de base de données sur les soldes d'opinion. A ceci s'ajoute la non disponibilité des bases des enquêtes de conjonctures réalisées par le SIAI. Les séries utilisées pour la construction de l'indicateur n'étant pas assez longues, il est difficile d'apprécier la stabilité et la significativité des variables retenues pour la construction dudit indicateur. Cette même raison nous a obligés à ne pas établir une relation entre l'évolution de l'indicateur synthétique et celle de l'activité économique. Ainsi, les résultats obtenus devront être annuellement mis à jour afin d'intégrer de nouvelles données notamment celles des enquêtes de conjoncture du SIAI. * 7 Confère note de conjoncture industrielle du premier et deuxième semestre 2005 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Z

Z (t-s )

(t-s ) 2

2