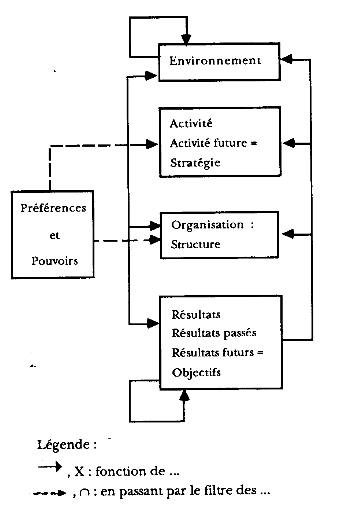

Deuxième partie (Empirique) :

Le Modèle BANQUE- OPERA & LA Banque

Internationale Arabe de Tunisie «BIAT»

Introduction :

L'environnement bancaire, en pleine mutation, présente

autant de menaces à gérer que d'opportunités à

saisir. En effet le marché bancaire tunisien se caractérise par

:

- Une concurrence de plus en plus agressive avec une offre de

plus en plus diversifiée et compétitive sur les prix et des

politiques ambitieuses d'expansion des réseaux d'agences.

- Une pression de plus en plus accrue sur les banques pour

améliorer la qualité de leur portefeuille de crédits et la

qualité de leurs services.

- Une libéralisation progressive de la

règlementation et une présence croissante d'acteurs

internationaux.

Par rapport à cette situation il était

nécessaire pour la BIAT de lancer une réflexion sur sa

stratégie, une stratégie qui devait se construire autour d'une

vision dent le quelle il faut traduit des objectifs et des efforts concrets

à faire envers les clients, le personnel et les actionnaires de la

banque.

Pour cela, est dans cette partie empirique on va applique le

modèle BANQUE-OPERA dans le but de visualiser la position de la banque

par rapport à ses concurrents et on conséquences on peut

comprendre quelle est la transformation adoptée par la banque. Nous

commençons par une présentation de la BIAT, personnalité

(étatique, privée, etc.), les servisses et produit propose,

ensuit on intéresse au objective fixe par le dirigent et les

stratégies adopte.

Est la troisième chapitre fait l`objet de personnelles

et l'organisation, dans laquelle on intéresse à

l'évaluation de personnel, leur risque et la technique de communication.

La quatrième chapitre présente les résulta atténue

par la banque et les diverses ambitions pour la banque. En fin, la

dernière chapitre interroger au l`environnement actuel et sa

perturbation.

Chapitre 1 : Quelle personnalité pour

le BIAT ?

· Banques Universelle

la BIAT a montre que une banque universelle car elle comporte

comme un banques de dépôt, d`investissement et off-shore. En effet

elle chargées de collecter les dépôts

monétaire et quasi-monétaires, d'accorder des crédits a

court, moyen et long terme, de gérer les ressources spéciales

fournies par l'état ou mobilisées de l'extérieur, de

participer activement a la prospérité des entreprises,

participer dans les projets d'investissement et traitent les transactions des

non-résidents.

Structure du capital :

Ø LES

DIFFERENTS SERVICES ET PRODUITS DE LA BIAT :

On peut idéative les différentes servisses

bancaires en deux catégories principale : la Collecte de

dépôts et la gestion de moyens de paiement.

A- Collecte de dépôts

Dans cette partie on va analyses les différentes moyen

des collectes des dépôts chez le BIAT, en effet les modes des

collecte de dépôt peut être diversifie selon la natures de

l'encaissement effectue pare la banque, on constate : les

dépôts monétaires (bon de caisse, compte à terme, de

placement, épargne....etc.), les dépôts non

monétaires (actions, obligations, SICAV) et les crédits (courte,

moyen et longe terme).

· Dépôts monétaires :

- Bon de caisse : C'est un bon nominatif

délivré lors d'un placement, minimum 1000TND (ou TND

convertibles), productif d'intérêts pour une période

déterminée ; allant de 3 mois à 5ans. Les

intérêts peuvent être servis soit à la souscription,

soit à l'échéance au choix du client.

- Compte à terme : C'est un compte à

échéance déterminée, allant de 3 mois à 5

ans (durée au choix du client), et productif d'intérêts qui

sont versés à l'échéance.

- Compte de placement : Compte permettant de placer la

capitale à échéance flexible (durée maximale de 2

ans).Montant minimum de 1000 TND ou multiple de cette somme.

- Compte épargne : C'est un compte

d'épargne matérialisé par un livret sur lequel est inscrit

l'ensemble des opérations de retrait et de versement en espèces

seulement. Il existe six type des compte épargne Chez la BIAT :

Livret épargne prévoyance, Compte épargne NAJAH, Compte

chèque épargne, Plan épargne résidence, Compte

épargne investissement, Compte épargne projet destiné

à recevoir les dépôts affectées à la

réalisation d'un projet agrée ou éligible au FONAPRA.

- Compte de dépôts ou compte cheque : Ce

sont des comptes qui ne sont pas rémunères et qui permettent

à leur titulaire de déposer de l'argent et de le retirer à

tout moment sans aucune contrainte (liquidité totale).les

dépôts ne sont pas rémunères.

· Dépôts non monétaires

- Les actions : Ce sont des titres de capital émis

par une société anonyme.

- Les obligations : Ce sont des titres de créance

émis par l'Etat ou un organisme prive pour une durée fixée

d'avance.

- Les SICAV : Ce sont des placements sous formes des

actions SICAV (société d'investissement à capital

variable). Leur objectif est la collecte de dépôts

auprès des souscripteurs afin de les employer dans un portefeuille de VM

(valeur mobilière ; actions et obligations). les dividendes, plus

values, intérêts sont réemployées dans la porte

feuille. A la fin de chaque année, le gestionnaire de la SICAV calcule

le montant des dividendes qui reviennent à chaque action SICAV, ce

dernier sera distribue à la cour de l'année prochaine aux

différents actionnaires proportionnellement à leurs mises.

La BIAT joue le rôle d'intermédiaire entre les

souscripteurs des SICAV et les gestionnaires des SICAV. Elle offre à sa

clientèle 3 formes de SICAV pour valoriser leurs capitaux soit

SICAV trésor, SICAV Prosperity et SICAV Opportunity.

- Compte Epargne en Actions (CEA)

C'est un compte titres permettant de bénéficier de

certains avantages fiscaux. Il est accessible à toute personne physique

détenant une comptabilité légale. Il admet une

durée minimale de stabilité de fonds : 3 ans à partir

du 1er janvier de l'année suivante (celle de l'ouverture du

compte).Le placement est à hauteur de 80% minimum en actions

cotées et 20% en BTA en maximum.

· Crédits aux particuliers

La BIAT distribue 3 types de crédits aux

particuliers ; crédits à court terme, crédits

à moyen terme et crédits à long terme.

- Crédits à court terme :

C'est un crédit destiné à la consommation

(ameublement, soin médicaux, hospitalisation, réparation

logement) son remboursement se fait sur une durée allant de 2 à 3

ans. Le montant du crédit est égal à 6 fois le salaire

brut. Son remboursement mensuel est inférieur ou égal à

40% du salaire net. La BIAT propose quatre types divers selon les besoins des

clients : Crédit Direct, Crédit Media Safir, Credimedia,

Credimedia Espoir.

- Crédit à moyen terme :

C'est un crédit remboursable sur 5ans, destiné

à acquérir : une voiture, un foyer ou un logement soit,

Crédit Auto et Crédit Foyer. Le remboursement mensuel est

inférieur ou égal à 40% du salaire net.

- Crédit à long terme :

C'est un crédit remboursable sur une durée allant

de 7 à 20ans, le montant du crédit est égal à 60%

du prix du logement et le remboursement est inférieur ou égal

à 40% du salaire net.

A titres d'exemple, Crédit résidence est un

crédit immobilier accordé au terme d'une épargne

réalisée dans le cadre d'un Plan d'Epargne Résidence. Le

montant de ce crédit est égal au triplet de l'épargne

réalisée avec un plafond de 150 000TND.

B- Gestion de moyens de paiement (voir

annexe) :

Pour la gestion des moyens de paiement on trouve les services

standardise ou les opérations courants et d`autre qui on relation avec

l`internate-banking :

|

les services courants

|

|

Services de caisse :

· Retrait même agence

· Versement même agence

· Retrait autre agence (blocage)

· Versement autre agence

|

Service télé compensation des

chèques :

· Emission des chèques

· Encaissement des chèques

|

Services d'encaissements de lettres de change (effet de

commerce) :

· paiement le jour de son échéance

· avance le montant de l'effet avant son

échéance.

|

|

L`internate-banking

|

Services de paiement par cartes bancaires (service

monétique)

|

Carte VISA Classique/Carte Mastercard (nationale)

|

|

Carte Mastercard Electronique

|

|

Carte de retrait PEX

|

|

Carte VISA Premier

|

|

Services de virements interbancaires (télé

compensation de virements)

|

Les virements interbancaires s'effectuent par

l'intermédiaire de la chambre de télé compensation.

|

Les produits innovent propose par la banque, on trouve les

produit d`assurances et e-banking :

En effet et avec le développement des secteurs de

l`assurance, spécialement pour la bancassurance comme étant une

source appréciable de revenus pour la banque tant, par les commissions

perçues sur le volume des primes collectées, que par les

dividendes revenante tant qu`actionnaire, cas des Assurances BIAT "la

filiale Protectrices". La BIAT et dans le cadre du développement de

l`activité de bancassurance offrir a leur clientèle de produits a

destination de la clientèle de Particuliers et de professionnels.

En effet, la BIAT lances des produits ont pour objectif

d`offrir à la clientèle des formules souples de protection

financière de la famille, attitres d`exemple d`assurances-vie :

FAMILIA, BANOUN & PROJET AVENIR.

Et pour leur clients en générale,

spécialement les hommes des affaires la BIAT mise a leur disposition est

avec l`adaptation des hots technologies des communications NTIC (nouvelles

technologies de l`information et de la communication) une gamme des produit

"E-banking" (Messages, BIATOFIL et BIATNET) pour consulter en ligne

les mouvements et soldes de leurs comptes ainsi que leur historique sur

plusieurs mois.

Aujourd'hui, la BIAT innove en élargissant cette offre

d'e-banking. Elle propose désormais à ses nombreux clients

entrepris, la gestion à distance de leurs opérations bancaires de

manière simple et pratique. BIATNET Business Pack est un ensemble de

services de banque à distance via internet offrant à l'entreprise

outre un gain de temps, une réduction de ses déplacements en

agence ainsi qu'une véritable fiabilité de l'information et tout

ce la dent le but des satisfaites leur clients.

En effet le développement de la banque n'étant

plus assuré par une progression du nombre de clients (p.ex. augmentation

du nombre de comptes), l'objectif peut alors résider dans le maintien de

la part de marché. Dès lors, la banque peut être

amenée à mieux prendre en considération les demandes de sa

clientèle et ainsi à offrir de «nouveaux services» tels

que les opérations de trésorerie y compris pour les particuliers

ou encore l'internet-banking.

Chapitre 2 : Orientations Stratégiques et

objectif à atteindre :

La Stratégie retenue par la BIAT pour la période

2008-2012 s'articule autour des axes suivants :

· Un développement efficace de Réseau.

· Une meilleure maitrise des Risques au sein de la

banque.

· L'amélioration et l'enrichissement des offres

des produits & services bancaires.

c. Stratégiques de BIAT

La BIAT est aujourd'hui un acteur majeur sur son

marché, une banque innovante offrant la gamme la plus complète de

produits à sa clientèle, Particuliers, Professionnels, PME et

Grandes Entreprises.

Elle entend défendre son rang de première banque

de la place en collecte de ressources et en PNB, dans un environnement devenu

de plus en plus concurrentiel, avec une présence de plus en plus forte

d'acteurs internationaux. Avec la présence de BNP Paribas dans le

capital de l'UBCI et de l'Arab Bank dans le capital de l'ATB, la

Société Générale dans le capital de l'UIB,

d'Attijari Santander dans le capital de la BS.

Ces nouveaux entrants sur le marché affichent de

réelles ambitions de croissance et leurs stratégies de

développement sur notre marché ne font pas l'ombre d'un doute.

Leurs programmes d'ouverture de points de vente nombreux, leurs offres de plus

en plus diversifiées en matière de produits d'épargne, de

crédits à la consommation, de crédits à

l'immobilier, de moyens de paiement monétique, de services de banque

à distance, de produits de bancassurance etc....

A côté de cette offre dédiée aux

particuliers et aux professionnels, ces banques s'organisent par lignes

métiers, banque de détail, banque commerciale, banque de

financement et d'investissement, pour mettre à la disposition de leurs

clientèles des compétences pointues à même de les

accompagner dans leur développement à l'international et sur les

marchés.

L'émergence d'acteurs étrangers, adossés

à de grandes banques internationales, a toujours favorisé

davantage de concurrence, de transparence et de professionnalisme et la BIAT ne

pouvait pas rester à la marge de cette évolution de place.

Pour renforcer sa position de leader sur le marché,

restaurer sa rentabilité, améliorer la qualité de ses

prestations et asseoir sa marque, la BIAT a engagé une réflexion

stratégique, avec l'assistance de McKinsey, un consultant de

renommée internationale. Cette réflexion a exploré toutes

les opportunités de développement de l'activité de la

banque, sur son marché domestique et à l'international. Des

différentes analyses conduites, il ressort que les impacts les plus

significatifs à attendre en termes de PNB et de résultats se

situent au niveau :

§ De la performance de réseau. Avec un programme

d'ouvertures d'une cinquantaine de

points de vente l'horizon 2012 et une évolution de ses

canaux de distribution.

§ De l'amélioration et l'enrichissement de l'offre

sur tous les segments de clientèle

(crédit à la consommation, crédit

à l'immobilier, monétique, banque à distance,

bancassurance, marchés financiers, PME, GE) et l'optimisation de

tarification qui devrait refléter davantage les coûts

engagés par la banque et le risque encouru sur la contrepartie.

L'ensemble d'objectifs menés conjointement, de

manière à hisser la banque à des niveaux de performance

lui permettant d'asseoir son développement futur

d. Les objective a atteindre

|

UNE ASPIRATION POUR LE FUTUR QUI SE TRADUIT PAR DES EFFORTS

CONCRETS ENVERS LES CLIENTS

Objectifs :

1- Proposer aux clients une

qualité de service et des délais à la pointe du

marché.

2- Devenir la banque la plus accessible du marché

à travers un réseau d'agences agrandi et mieux reparti.

3- Développer des modes d'interaction adaptés

aux besoins spécifiques de chaque type de client (particuliers comme

entreprises).

4- Avoir la gamme de produits et services la plus

étendue du marché et offrir des produits sur mesure grâce

à une fonction marketing performante.

UNE ASPIRATION POUR LE FUTUR QUI SE TRADUIT PAR DES EFFORTS

CONCRETS ENVERS LES COLLABORATEURS

Objectifs

1- Clarifier les responsabilités de

chacun.

2- Développer une gestion des ressources humaines qui

permettra à tous de développer compétences et

connaissances.

3- Communiquer vers les collaborateurs de façon claire

et efficace sur leurs objectifs et leurs réalisations.

UNE ASPIRATION POUR LE FUTUR QUI SE TRADUIT PAR DES EFFORTS

CONCRETS ENVERS LES ACTIONNAIRES

Objectifs

1- Devenir le leader du marché sur toutes

les dimensions de la performance économique :

· Renforcement de la 1ère position en PNB.

· Amélioration de coefficient d'exploitation.

· Un taux de créances parmi les meilleurs de la

place à horizon 2012.

2- Mettre en place un contrôle accru des risques

assurant une meilleure pérennité pour l'activité.

3- Evaluer de manière continue les options

stratégiques ouvertes à la BIAT afin de maximiser la valeur de

l'entreprise.

|

En résumée, l'aspiration est de faire de la

banque leader sur les trois axes principales (les clients, les actionnaires et

leur collaborateurs) par une référence en termes de

qualité de service avec des délais de traitement des

opérations à la pointe du marché.

En effet la banque la plus accessible du marché

à travers un réseau d'agences agrandi, mieux reparti et adoptant

des formats en adéquation avec les besoins. En plus la banque ayant la

gamme de produits et services la plus étendue et la plus adaptée

aux besoins de la clientèle grâce à une fonction marketing

performante, la mise en place progressive d'une gestion de la performance sur

base d'objectifs soit par l`amélioration de la gestion des

carrières afin de donner à chacun des opportunités pour le

développement des compétences, le renforcement de la culture

d'appartenance et une adhésion forte aux objectifs de

développement de la banque comme un facteur d`incitation, en effet un

employeur de choix et une référence en matière de gestion

des ressources humaines par rapport à l'ensemble du secteur bancaire en

Tunisie. En plus la référence en matière de gestion des

risques assurant ainsi une meilleure pérennité des

activités de la banque.

|