|

![]()

Figures:

Figure1 : organigramme

du groupe CALDIR.

Figure 2 : circuit de facture

d'achat.

Figure 3 : circuit de facture de

vente.

Tableaux:

Tableau1 : Etats fournisseurs

Tableau2 : circularisations

fournisseurs

![]()

Introduction..........................................................................................3

Chapitre1 : mise en place d'une

comptabilité dans la société PERTES

1. Organisation

comptable.................................................................6

1.1. Comptabilité

informatisée.......................................................6

1.2. Circuit des pièces

justificatives..................................................7

1.3. Processus de traitements

comptables..........................................10

2. Les taches comptables au sein de PERTES

2.1. Responsable des opérations

bancaires..........................................11

2.2. Responsable du cycle

actif.......................................................15

2.3. Responsable du cycle

passif......................................................16

2.4. Responsable du contrôle de

gestion.............................................19

2.5. Responsable administratif et

financier..........................................20

Chapitre2 : les aspects fiscaux et sociaux dans

la société PERTES

1. les aspects fiscaux

1.1.

L'impôt.............................................................................24

1.2. Les différentes

déclarations......................................................25

2. les aspects sociaux

2.1. La déclaration

sociale.............................................................28

2.2. Le régime du personnel

étranger................................................29

Conclusion

.......................................................................................................................30

![]()

La période du stage est une étape très

importante dans notre vie et surtout dans la vie professionnelle. Le stage est

considéré comme source d'information qui nous permet d'appliquer

les théories acquises dans la pratique et avoir les forces et les

faiblesses de 3 ans d'étude en comptabilité et

fiscalité.

Mon choix du lieu du stage est orienté vers une

société située à Barreket Essahel;

appelée : « PERTES » une société

parmi celles du groupe CALDIR.

Au début je vais présenter la

société de groupe CALDIR. Le groupe CALDIR est un groupe qui a

choisi de concentrer ses activités en Tunisie , il est totalement

exportateur à responsabilité limitée de droit italien non

résidente au capital de cent mille euro(17.000 dinars) dont le

siège social est située en Italie inscrite au registre des

sociétés de TORINO(Italie) sous le N°08699580018.

Le groupe CALDIR possède plusieurs

filiales à savoir :

- RIOS : fabrication, assemblage des pièces et

matériels électriques et mécaniques.

RIOS est devisé en deux : RIOS VB et RIOS FUEL.

· RIOS VB : produit de mastic qui empêche les

vibrations dans l'assemblage des voitures.

· RIOS FUEL : fabrique les tuyaux d'essence de

l'huile des voitures et des moteurs.

- TUNICOM : fabrication des pièces de fibre en

verre.

- GEMA : fabrication des pièces en

mécanique.

- PERTES : Sélection et placement des

personnels.

- SEPIN : Service du personnel en industrie.

Parmi ces sociétés, la

société TUNICOM est totalement exportatrice et basée sur

un référencié international ISO9001-2000.Le

système de management de la qualité est développé

selon les normes ISO9001-2000 identifié comme étant le standard

de référence pour le TUNICOM.

De même la société RIOS a comme

référence internationale ISO/TS 16949V2002.

La qualité se situe à tous les niveaux de la

production et même pour la maintenance pour laquelle la

société a un système informatique pour le contrôle

au jour le jour afin qu'il n'y ait pas d'interruption de la production.

En outre, je vais présenter la société

PERTES où j'ai passé mon stage. Il s'agit d'est une

société à responsabilité limitée

régie par les lois en vigueur en Tunisie. Le siège social est

fixé à la zone industrielle Barraket Essahel kilomètre 1

route Sidi Jdidi -Hammamet.

La société PERTES est une société

parmi les sociétés du groupe CALDIR qui possède les

services suivants :

- Comptabilité

- Contrôle de gestion

- Direction.

- Ressources humains.

- Achat et Approvisionnement

- Logistique

- Informatique et Maintenance

Mon rapport est composé de deux chapitres. Le premier

s'intéresse à la mise en place d'une comptabilité dans la

société PERTES et le deuxième concerne les aspects fiscaux

et sociaux.

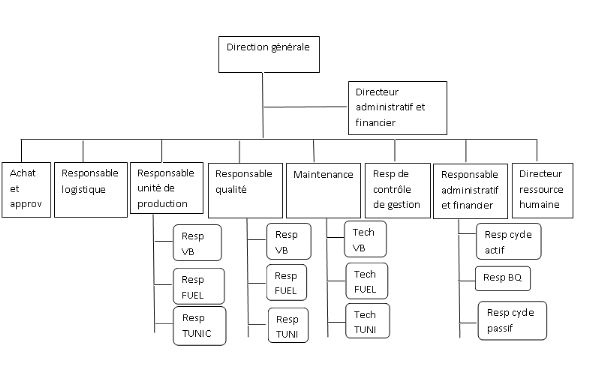

P

Figure

1 : organigramme du groupe CALDIR

![]() ![]()

1. l'organisation comptable

La comptabilité est un système d'organisation

des informations financières qui par ces documents de synthèse

nous permet d'évaluer la situation financière à partir du

bilan, la performance à partir de l'état du résultat et

l'évolution de la situation financière à partir de

l'état du flux de trésorerie.

Avec le développement technologique et surtout le

développement des outils informatiques la comptabilité

informatisée devient nécessaire dans les sociétés

qui facilitent leurs travaux dans le traitement comptable ; c'est pour

cela le groupe CALDIR utilise AS400 comme un logiciel de traitement

comptable.

1.1-La comptabilité

informatisée

1.1.1- le logiciel de traitement

comptable AS400

Il s'agit d'un logiciel simple à utiliserAS400. Ce

logiciel est un outil avec des fonctionnalités adaptées au

travail quotidien des utilisateurs.

Il est rapidement adopté par l'ensemble des

utilisateurs de l'entreprise. Dès les premiers instants, la

simplicité de l'utilisation du logiciel, son efficacité et les

avantages évidents qu'il procure font l'unanimité.

Parmi ces avantages on cite :

- la rapidité de la saisie des opérations.

-la simplicité de la saisie et la modification des

écritures comptables.

-détection des erreurs

- Enregistrement automatique des écritures de ventes

lors de la préparation de la facture.

-La facilité d'accéder à toutes les

informations dont il a besoin : suivi des règlements, saisie des

écritures, rapprochement bancaire...

Parmi les opérations traitées par ce logiciel,

on peut citer :

- Création du plan comptable

- Saisie des opérations

- Recherche d'écriture

- Gestion des brouillards

- Gestion d'immobilisations

- Gestion des amortissements

- Facturation client

- Impression de balance ou de grand livre.

J'ai constaté durant ce stage que le logiciel AS400

a des avantages ainsi que des inconvénients : on peut signaler les

problèmes de réseaux et l'absence de facturation automatique dans

l'une des sociétés de groupe (RIOS VB).

1.2-Circuit de pièces

justificatives

1.2.1-Facture

d'achat

Durant le mois de stage j'ai consacré quelques jours

pour poursuivre le circuit de passage des factures jusqu'à

l'arrivée au service comptabilité

Le circuit démarre dans le service achat et

approvisionnement :

-Demande d'achat(Annexe1)

rédigée sur le bon de Commande interne, signée par le

demandeur et validée par le

responsable(Annexe2).

- Vérifier si le produit

demandé figure dans la liste produit /Fournisseur

contrôlée.

-Etablissement d'un bon de commande valorisé par le

fournisseur et signé par le responsable achat.

(Annexe3)

- Validation administrative :

Valider et signer les bons de commande.

-Réception de l'échantillon et validation

qualité

-Lancement et suivi commande.

-Réception marchandise :

A l'arrivée de la marchandise, apposer un cachet

daté sur le document de la marchandise.

Le magasinier fait un

contrôle quantitatif et qualitatif : si la marchandise est

refusée pour motif de non-conformité ou autre, un bon de retour

sera établi et une copie donnée au service Achat

signée. (Annexe 4)

Ensuite, le service achat contrôle les documents

fournisseur (confrontation avec les bons de commande) et vérifie les

prix et les délais. Enfin, il transmet l'original de la facture le bon

de livraison et une copie du bon de commande à l'administration.

|

Responsable d'un processus

|

Demande

D'achat

Bon de retour

Bon de commande

Vérification liste fournisseurs

Bon de commande interne

Validation administrati

Bon de livraison

Facture

Réception marchandise

Marchandise Marchandise

Conforme non conforme

Traitement comptable

Figure2 : circuit de facture

d'achat

Durant la période que j'ai passée dans le

service achat et approvisionnement, j'ai constaté deux

inconvénients ; l'un est au niveau de son emplacement :le

service est situé dans la réception de la société

alors qu'il soit situé dans un bureau dans l'administration, l'autre

concernant ses taches : il ya cumul des taches incompatibles

c'est-à-dire que le service achat a pour tache le suivi des factures

d'achat, en plus il se charge de la réservation des chambres dans des

hôtels au profit des associés provenant de l'Italie, la location

des voitures et la confirmation des billets de retour.

1.2.2-Facture de

vente

La comptabilisation de facture de vente est

considérée comme la dernière étape dans le circuit

de facture de vente, qui commence dans le bureau de logistique :

- la commande du client

- vérifier le programme de production.

- établissement d'une shipping List provisoire

comportant le code des marchandises à exporter leurs désignations

et leurs quantités.

- envoyer le shipping List au client pour la confirmer.

- passation de shipping List au cycle actif pour

préparer la facture.

Confirmation client

Commande client

Etablissement shipping définitive

Etablissement shipping List provisoire

Vérification de programme production

Facturation

Figure 3 : circuit de facture de vent

Le bureau logistique est responsable de

toutes les exportations et les importations. En cas d'exportation, le

responsable logistique établit une liste qui comporte les marchandises

à exporter les quantités, leurs codes et leurs prix unitaires.

Cette liste est appelée « shipping List ».Elle est

envoyée au responsable du cycle actif.

Après l'établissement de la facture de vente,

cette dernière est envoyée au transitaire après

être soumise à un cachet douanier, puis au transitaire de suivre

la marchandise jusqu' à son arrivée au client.

Les jours d'exportation sont généralement mardi,

jeudi et samedi de chaque semaine.

1.3-processus de traitements

comptables

Le traitement comptable passe par plusieurs

étapes :

- Sélection du nom de la société avec

laquelle on va saisir.

- enregistrement des écritures provisoires dans le

brouillard.

- impression de brouillard

- validation définitive des écritures en cas de

non détection d'erreurs

- impression des journaux et de balance.

- établissement des états financiers.

- clôture de l'exercice.

|

Toute pièce justificative saisie doit

avoir le cachet de saisie qui mentionne le menu de la saisie, le numéro

de la pièce et la date d'enregistrement.

|

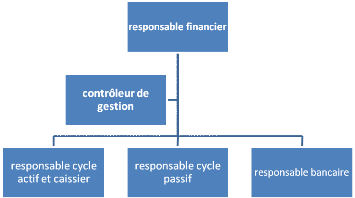

2. Les taches de service comptable

Durant la période du stage, j'ai passé la

plupart de mes jours dans le service comptabilité.

L'organigramme de la société PERTES peut

être présenté comme suit :

2.1.Responsable des

opérations bancaires :

Le comptable est responsable de toutes les opérations

de la société concernant la banque. Le comptable exécute

toujours les mêmes taches telles que :

· La passation de la banque BIAT :

Chaque virement entre les sociétés du groupe, le

comptable utilise le compte 449

Exemple virement de société RIOS vers

société GEMA

Chez RIOS

449

532

532

532

GEMMA

Banque

![]()

Chez GEMA

532

449

532

532

Banque

RIOS

![]()

Pour le virement interne de banque à une autre ou de

banque à la caisse de même société le comptable

passe par le compte d'attente 580 « virement

interne »

Exemple : virement de RIOS (euro) vers RIOS (dinars)

532

580

532

532

Banque (dinars)

Virement

interne

![]()

580

532

532

532

Virement interne

Banque (euro)

![]()

En comptabilité, ce compte est utilisé avec le

montant du cours boursier le plus bas pour qu'après la

négociation, l'écart avec le relevé bancaire ne soit pas

très significatif.

· Passation de la banque UNICREDIT :

-l'anticipation

En cas ou le client retarde dans le paiement de la facture,

la banque payera la société puis le montant versé par le

client à la société sera retiré automatiquement par

la banque : cette opération est appelée l'anticipation

Lors de l'anticipation, le comptable passe l'écriture

suivante :

532

580

532

532

Banque

Echéance à moins d'un an

![]()

-liquidation

Le responsable passe l'écriture de contre passation.

532

580

532

532

Echéance à moins d'un an

Banque

![]()

-paiement des fournisseurs

A l'échéance, le responsable du cycle actif

informe le responsable administratif et financier pour le paiement du

fournisseur.

Après le responsable administratif et financier donne

l'autorisation au responsable des opérations bancaires de

préparer l'ordre du règlement ou de virement puis le bulletin qui

leur correspond et les organiser dans un parapheur pour les présenter

à la signature des dirigeants

-encaissement du client

· La passation du journal de la paie :

Le responsable bancaire utilise le compte 64

au débit et les comptes 425 ou 432

ou 421 ou 453 à

crédit.

64

425

532

532

Charge du personnel

Personnel

rémunération due

![]()

Si le salarié est exonéré au CNSS le

responsable constate les charges sociales et dans ce cas, il utilise les

comptes 647 au débit et 453 au

crédit.

· La déclaration d'impôt :

Tous les 25 du mois, le responsable bancaire constate au

débit les retenues à la source qui sont 4 :

retenue /salaire, retenue/loyer, retenue/honoraire, retenue/marché

au compte 432 et au crédit le receveur des finances 439 puis il passe au

règlement.

· Vérification de l'état du

rapprochement :

L'état du rapprochement bancaire permet de

vérifier la concordance du compte banque tenu par l'entreprise avec

celui de l'entreprise tenue par la banque. C'est un document extracomptable

ayant pour objet de régulariser les comptes de banque pour qu'ils

traduisent correctement et fidèlement la situation de l'entreprise

à l'épargne de ses banquiers.

Le responsable des opérations bancaires passe par les

étapes suivantes :

-changer la date de l'arrêté de l'état de

rapprochement.

-vérifier ce qui existe dans la banque et ce qui

n'existe pas dans l'entreprise et vis versa

-lorsque l'entreprise reçoit le relevé bancaire,

les mouvements qui y existent sont supprimés par le comptable dans

l'état de rapprochement.

|

banque

|

société

|

|

Date

|

Chez

société

|

mouvements

|

Date

|

Chez

banque

|

mouvements

|

|

débit

|

crédit

|

débit

|

crédit

|

|

|

|

|

|

|

|

|

|

solde

|

|

|

|

solde

|

|

|

2.2. Responsable cycle

actif

Le responsable cycle actif est responsable de tous les

encaissements des clients dus aux opérations de vente qu'il a

effectuées et il est aussi responsable de la caisse.

2.2.1-Les clients

La facture de vente est effectuée par le comptable,

lorsque le bureau logistique envoie un document appelé

« shipping »qui comporte les noms des marchandises qui

seront exportées, les quantités et leurs prix unitaires et puis

le responsable cycle actif établit sa facture de vente suivant 4

étapes :

La première

étape : indiquer le cours boursier puisque la facture est

établie en euro.

La deuxième étape :

pré facturation

La troisième

étape : facture d'essai

La quatrième

étape : facture définitive

Lorsque la facture est prête, le comptable l'envoie

à la douane pour vérifier les quantités exportées,

puis il met un cachet de douane sur la facture enfin elle passe au transitaire

pour suivre le transport des marchandises.

En cas ou le client envoie une réclamation à la

société pour la non-conformité de quantités ou

qualités exportées, le responsable du cycle actif enregistre

dans AS 400 une note de crédit (avoir) comportent les quantités

non conformes, et leurs prix.

2.2.2-La

caisse

Le caissier est responsable de toutes les dépenses

effectuées par les sociétés. La saisie de ces

opérations est effectuée dans AS400 dans le brouillard

« menu caisse ».

Les pièces justificatives sur lesquelles le comptable

va se baser dans l'enregistrement sont des factures externes.

Pour chaque dépense, le comptable établit un

ordre de règlement en espèce1(*) basé sur des pièces justificatives

externes pour montrer l'origine de chaque dépense puis les classer dans

un chrono `caisse'.

En plus, les opérations qui peuvent être

effectuées l'alimentation de la caisse qui est une opération

interne effectuée entre la banque et la caisse. L'écriture

à passer :

54

580

532

532

Caisse

Virement interne

![]()

2.3. Responsable cycle passif

2.3.1-Comptabilisation

des factures

. Le responsable du cycle passif est responsable de tout ce

qui concerne la gestion des factures fournisseurs. Il reçoit cette

dernière du service achat et approvisionnement, et l'enregistre à

l'aide du logiciel AS400.

La saisie de la facture d'achat passe par 4

étapes :

Première

étape : réception de facture : le

magasinier reçoit la marchandise il fait le contrôle de la

quantité et la qualité, il met un cachet de conformité

sur le bon de livraison puis la dernière est retournée au

fournisseur pour établir une facture .

Enfin, le comptable reçoit l'original de la facture, de

bon de livraison et une copie de bon de la commande.

Deuxième étape :

deuxième vérification de la facture : Il doit

vérifier la conformité de la facture avec le bon de commande et

le bon de livraison.

Troisième étape :

saisie de la facture dans AS400 : le comptable saisit le

numéro de la facture, le montant, la date dans le compte du fournisseur

concerné, après la saisie dans AS400 le comptable met un cachet

portant la mention SAISIE pour éviter la confusion entre les factures

saisies et les factures non saisies.

En cas ou la facture concerne l'achat d'une immobilisation, le

système AS400 calcule automatiquement l'amortissement de cette

immobilisation, après la fixation de toutes les informations à

savoir la durée de vie, le montant de l'immobilisation et la date de

mise en service.

- Les amortissements :

Au sein de cette société, l'amortissement est

calculé automatiquement et mensuellement par le système AS400.

La méthode d'amortissement utilisée par la

société est la méthode linéaire qui consiste

à étaler la valeur de l'immobilisation sur sa durée

d'utilisation.

Amortissement = montant brut* taux

d'amortissement* nombre de jours

365

Le montant brut est égal à la

valeur d'origine inscrite dans les immobilisations à l'actif du

bilan.

Le taux d'amortissement linéaire est obtenu en divisant

le nombre 100 sur la durée de vie du bien,

exprimée en année.

L'amortissement est calculé en prorata temporis

c'est-à-dire qu'on ne retient de la première année que le

temps écoulé(en nombre de jours) entre la mise en service et la

date de clôture de l'exercice.

-la valeur comptable nette :

VCN = valeur d'origine - ? des amortissements.

Quatrième étape :

classement des factures

2.3.2-Création des

comptes

En cas ou` les achats effectués par la

société sont considérés comme des charges pour la

société c'est-à-dire que ces achats seront facturés

aux clients, le comptable ne va pas saisir les achats à la charge de la

société mais dans un compte différent appelé

« achat à refacturer ».

2.3.3-Les nouveaux

fournisseurs

Lorsqu'il existe une nouvelle convention entre la

société et un nouveau fournisseur le responsable cycle passif

saisit toutes les informations nécessaires sur ce dernier dans le

système AS400.

Le tableau suivant présente les informations

nécessaires du fournisseur appelé `Etat fournisseurs'

Tableau n°1 : Etat

fournisseurs

|

Code

|

fournisseurs

|

Article

|

Prix

|

Mode de paiement

|

Mode de livraison

|

|

|

|

|

|

|

A l'échéance, le responsable cycle passif

vérifie les circularisations des fournisseurs les factures à

payer, le solde de chaque fournisseur et informe le responsable des

opérations bancaires pour que ce dernier établisse les ordres des

règlements ou les chèques.

Le tableau ci-dessous présente les circularisations des

fournisseurs

Tableau n°2 : circularisations

fournisseurs

|

Code

|

fournisseurs

|

fax

|

Total mouvements en crédits en 200N

|

Solde en DT au

31/12/200N

|

|

|

|

|

|

2.4-Responsable du contrôle de

gestion

Le responsable du contrôle de gestion est responsable de

toutes les opérations de la comptabilité analytique et de

contrôle de gestion.

Le contrôle de gestion est basé sur des

prévisions : le responsable du contrôle de gestion a pour

taches :

-L'élaboration des états du résultat de

la société mensuellement à partir du résultat du

mois précédent avec des notes de chaque rubrique.

- la synthèse : il vérifie les facteurs

d'augmentation ou de diminution du résultat du mois avec

précisément les facteurs d'augmentation et diminution des

rubriques de l'état du résultat.

- il analyse et compare l'efficience de chaque rubrique avec

le mois précédent.

- il rédige un rapport transféré aux

dirigeants et aux associés de la société comportant la

situation de la société. Ce rapport est appelé

Reporting2(*)qui aide

à la prise de décisions en cas de variations significatives.

· Les stocks

La méthode d'évaluation des stocks

utilisée par la société est le cout moyen

pondéré(CMP).

|

CMP= valeur de stock initial +coûts des

achats

Quantités en stocks

initial+quantités achetés

|

Le calcul est fait directement par le système AS400

à partir de la saisie de stock initial de mois les achats et les sorties

donnés par le magasinier (Annexe 5) et

à constater le stock final à partir de la formule

suivante :

Stock final= Stock initial + entrées -sorties

Après le calcul de CMP le système va comparer le

stock théorique avec le stock réel.

Le stock théorique est calculé à partir

de système AS400 d'après les donnés saisies.

Le stock réel est calculé à partir d'un

inventaire physique.

Différence d'inventaire=Stock réel -

stock théorique

Durant la période que j'ai passée dans le

département de la comptabilité, j'ai constaté que les

travaux effectués par le contrôleur de gestion nécessitent

une grande connaissance de la société, de sa situation et de ses

opérations comptables.

|

2.5-Responsable administratif et

financier

|

Le responsable administratif et financier est une personne

hiérarchiquement supérieur à celle du service

comptabilité. Il a pour taches :

- la supervise et le contrôle des travaux des comptables

placés sous ses ordres à savoir le responsable des

opérations bancaire, le responsable du cycle actif, le responsable du

cycle passif.

- la gestion financière : il contrôle les

factures des fournisseurs, la tenue à jour de l'échéancier

et le paiement exact et en temps prescrit par les fournisseurs.

- assure la régularité des écritures

comptables.

- assure la bonne marche des opérations bancaires.

- l'élaboration des états financiers provisoires

certifiés par les commissaires aux comptes.

Le travail mensuel effectué par le contrôle de

gestion facilite beaucoup l'élaboration des états financiers

puisqu'il y a arrêt mensuel de la situation de la

société.

L'élaboration des états financiers passe par 3

étapes à savoir :

Première étape :

la vérification de la balance et des opérations saisies par le

comptable pour voir s'il y a des erreurs d'enregistrement.

Deuxième étape :

regrouper les soldes des rubriques des états financiers aves ses

notes ; comme par exemple dans le bilan, le solde trouvé dans la

rubrique de « clients et comptes rattachés » est

justifié par des notes.

Troisième étape :

la vérification définitive et totale des états

financiers.

Avant de terminer ce chapitre je voudrais bien parler des

commissaires aux comptes

Les commissaires aux comptes

La durée de stage que j'ai effectué est la

même période de ses missions

La finalité de la mission du Commissaire aux Comptes

est de contribuer à la fiabilité de l'information

financière et, par là même, de concourir à la

sécurité de la vie économique et sociale, tant pour les

besoins de gestion et d'analyse interne à l'entreprise que pour les

besoins de l'ensemble des partenaires ou tiers intéressés par

celle-ci.

- la mission du commissaire

aux comptes

Ce sont les comptes publiés et audités qui sont

utilisés dans les relations des entreprises entre elles et avec leur

environnement : les actionnaires, le personnel intéressé par la

vie de leur entreprise, les banquiers et les fournisseurs qui font

crédit, et enfin les dirigeants qui sont responsables de la gestion et

des comptes qu'ils publient. Chaque année, le Commissaire aux Comptes

présente aux actionnaires un rapport général 3(*) des comptes annuels,

également à la disposition des tiers.

-Les personnes intéressées du rapport

Le rapport de commissaire aux comptes est destiné

à toutes les personnes agissant dans l'environnement de l'entreprise

à savoir :

- Actionnaires et associés

- Banquiers et fournisseurs

- Clients actuels et futurs.

Le commissaire aux comptes applique plusieurs

procédures à savoir la demande d'information et la demande de

confirmation.

-demande

d'information

La demande d'information consiste à obtenir des

renseignements pertinents auprès des personnes compétentes

à l'intérieur et à l'extérieur de la

société.

-demande de

confirmation

La demande de confirmation consiste à adresser des

demandes de renseignements par écrit en vue de rapprocher les

informations continues dans les comptes de la société comme par

exemple demander à un fournisseur de confirmer le solde de son compte

envers la société.

Les demandes de confirmations sont généralement

adressées aux clients, fournisseurs et banques.

J'ai

remarqué que le contrôle des comptes effectué par le

commissaire est basé sur l'échantillonnage.

Le commissaire aux comptes ne vérifie pas toutes les

informations disponibles mais il tire ses conclusions sur un ensemble de

données en ne vérifiant que 80% de ces dernières.

Exemple le commissaire ne vérifie que 80% des factures

d'achat des fournisseurs étrangers, des fournisseurs locaux, les

factures des clients, la banque, la caisse ...

![]()

![]()

1. les aspects fiscaux :

Je consacre ce chapitre pour parler des aspects fiscaux et

sociaux dans cette société. Je vais commencer par définir

la fiscalité et introduire l'importance de la fiscalité. La

fiscalité ou le droit fiscal est définie comme étant

l'ensemble des règles juridiques relatives à l'étude de

l'impôt et qui constituent le système fiscal d'un pays

déterminé.

L'Etat est obligé de recourir à l'impôt en

vue de couvrir ses dépenses de plus en plus croissantes. La

fiscalité devient aujourd'hui une préoccupation du pouvoir

public, mais aussi du citoyen pour que l'impôt soit avant tout une charge

pénible à supporter.

1.1-Les impôts :

1.1.1-Définition

L'impôt est défini habituellement comme

étant : « un prélèvement

pécuniaire, obligatoire, effectué par voie d'autorité

à titre définitif, sans contre partie déterminée,

en vue d'assurer le financement des charges publiques de l'Etat et des

collectivités locales ».

En matière de fiscalité, les impôts sont

sous deux formes : des impots directs et des impôts indirects.

1.1.2-impôts

directs

La société PERTES est une société

totalement exportatrice ; donc elle a le droit de bénéficier

des avantages exposés par l'Etat au niveau des impôts directs

à savoir : Le Code d'incitation aux investissements adoptés

en 1993 prévoit en outre toute une série d'avantages fiscaux

parmi lesquels la déductibilité des bénéfices ou

revenus provenant de l'exportation de biens et de services. Cette

déduction est totale pendant les 10 premières années et de

50% au-delà de cette période. Les dividendes perçus par

les personnes morales ne sont pas imposables.

1.1.3-Impôts indirects

PERTES est une société totalement exportatrice,

elle est exonérée(Annexe6) et

bénéficie de :

- la franchise totale des droits et taxes dus à

l'importation des biens et produits nécessaires à leurs

activités ;

- la suspension de la taxe sur la valeur ajoutée due au

titre de leurs acquisitions locales des biens, produits et services

nécessaires à leurs activités.

- Droit d'enregistrement et la TFP.

Toutefois, il est à préciser que ce

régime, de faveur ne s'applique pas aux voitures de tourisme ainsi

qu'aux dépenses d'entretien et de réparation.

Par contre, les véhicules utilitaires, dont la

nécessité d'utilisation peut être justifiée à

l'égard de l'activité de la société, sont admis au

bénéfice de la franchise totale des droits et taxes.

Aussi, le personnel étranger, recruté dans

les conditions réglementaires par les sociétés de commerce

international, ainsi que les investisseurs étrangers ou leurs

représentants, chargés de la gestion de ces

sociétés, bénéficient d'une franchise totale des

droits et taxes exigibles à l'importation des effets personnels et

d'une voiture de tourisme pour chaque personne.

1.2-Les différentes

déclarations

1.2.1-Définition

La déclaration est un formulaire par lequel un

contribuable informe réglementairement l'administration fiscale du

montant de ses revenus pour déterminer les impôts directs ou

indirects et la CNSS pour fixer les montants des cotisations sociales

obligatoires.

1.2.2-Les déclarations

fiscales

La seule déclaration fiscale et mensuelle

reversée à la recette de finance est la retenue à la

source puisque PERTES est une société totalement exportatrice.

1.2.2.1-Les

déclarations mensuelles

La société PERTES paie 4 types de retenue

à la source déposés devant la recette de finance les

vingt-huitièmes jours du mois qui suit le mois au cours duquel la

retenue a été effectuée. (Annexe

7)

1.2.2.1.1- les 4

types de retenue

· Retenue sur les salaires

La retenue à la source est calculée à

l'aide des journaux de paies effectués par le directeur de la ressource

humaine qui détermine à l'aide de pointage les heures de

travail.

Les retenues trouvées dans les journaux de paies

peuvent être en détail ou en globalité, c'est-à-dire

qu'ils sont détaillés par chaque salarié ou un état

récapitulatif comportant les retenues de tous les salariés.

· Retenue sur le marché

Le taux de retenue à la source sur les marchés

fournis par les tiers est de 1.5%

· Retenue sur honoraire

Le pourcentage de retenue à la source payé aux

personnes physiques ou morales est de 5%.

· Retenue sur loyer

Le taux de retenue est de 15% effectué sur les

loyers

Pour préparer et calculer les retenus de

différents types, le comptable prépare un document dans le

microsoft EXEL des tableaux présentant les retenus, le nom de la

société, le salaire imposable (RS/salaire), l'assiette, chiffre

d'affaire de l'exportation et le mentant total de retenue de la

société en question(Annexe8).

1.2.2.1.2-

certificat de retenue

Ce certificat est donné à chaque débiteur

de sommes soumises à la retenue à la source après

déduction de retenue à la source du montant brut.

(Annexe 9)

Ce certificat comprend :

-le nom de l'organisme payeur et son matricule fiscale

-l'adresse

- le montant brut le montant de retenue

-le montant net

-le nom de la société bénéficiaire

et sa matricule fiscale

1.2.2.2-Déclarations annuelles

La seule déclaration annuelle faite par la

société PERTES est l'impôt sur les sociétés

En ce qui concerne plus particulièrement l'IS, la

déclaration doit être souscrite et les droits payés

annuellement dans les 3 mois de la clôture des comptes et ce le

25ème jour du 3ème mois au plus tard, soit le

25 mars pour les sociétés qui clôturent leurs comptes

au 31 décembre.

Dans la plus part la société PERTES

clôture son exercice comptable à la fin du mois de mars, donc elle

est obligée de déposer sa déclaration le 25 juin.

· Pénalité de

retard

En cas d'existence d'un retard de dépose de

déclaration, la société doit payer une

pénalité de retard.

Pénalité du retard= 0.5%* nombre de mois ou

fraction du mois*montant d'impôt

Avec le minimum 5 dinars.

1.2.3-La déclaration

douanière

La déclaration douanière est faite par le

douanier pour chaque importation ou exportation.

Pour moi et pendant mes 3ans d'étude en

Comptabilité et Fiscalité; c'est la première fois que je

rencontre la déclaration douanière.

1.2.3.1-Le rôle de la

déclaration douanière

Chaque facture d'exportation ou d'importation doit

posséder une déclaration douanière.

La déclaration douanière de toute facture

d'importation ou d'exportation est déterminée par le

transitaire.

Toute exportation des biens est justifiée par

l'existence d'une déclaration douanière visée par la

douane.

La déclaration douanière est importante car en

cas de contrôle fiscal il est obligatoire d'avoir ce document comme

justification que la société est totalement exportatrice et

totalement exonérée.

Le défaut d'une déclaration douanière, la

société est engagée de payer la taxe puisque la livraison

est considérée comme une livraison locale.

1.2.3.2-Le douanier

Après la saisie de la facture de vente, cette

dernière est envoyée au douanier de la société pour

vérifier les colis, les déclarations et les factures, puis il

confirme la facture par sa signature et le cachet de douane qui comporte la

date de l'exportation et l'origine de la matière première.

2. les aspects sociaux

2.1 La déclaration sociale

2.1.1-définition :

La déclaration sociale est une déclaration

à la caisse nationale de la sécurité sociale (CNSS) La

caisse nationale de sécurité sociale est une institution d'Etat

chargée de gérer la sécurité sociale en faveur des

travailleurs salariés régis par le code de travail.La CNSS

collecte les cotisations déclarées par les employeurs ou les

chefs d'entreprises généralement trimestriellement dans un

délai ne dépassant pas le 25 ème jour du mois qui suit le

trimestre imposable.

Mais dans un cas spécial comme la société

PERTES qui est une société totalement exportatrice, le

délai limite de déclaration est le 15 ème jour

du mois qui suit le trimestre imposable.

2.1.2-la déclaration

sociale

La détermination de la déclaration est

basée sur les salaires de tous les salariés de la

société.

2.1.2.1-déclaration

normale

La déclaration normale comporte :

-charge patronale : 16,07%

- charge salariale : 7,75%

- taux d'accident de travail : 1,3%

2.1.2.2-déclaration

de PERTES

Puisque la société PERTES est une

société totalement exportatrice, l'Etat prend en charge la

contribution patronale au régime de sécurité sociale.

Donc la déclaration de PERTES comporte :

- charge salariale : 7,75%

- taux d'accident de travail : 1,3%

2.2. Régime du personnel

étranger

Les entreprises totalement exportatrices peuvent recruter des

agents de direction et d'encadrement de nationalité

étrangère dans la limite de quatre personnes pour chaque

entreprise à condition d'informer le Ministère chargé de

la formation professionnelle et de l'emploi.

![]()

Durant ce stage j'ai amélioré ma formation en

comptabilité lorsque j'applique tout mes connaissances théoriques

dans le pratique à savoir contrôler le processus de traitement

comptable, le circuit des factures ainsi que les taches des différents

responsable du service de comptabilité toute en évaluant la

différence entre le pratique et le théorique.

En matiére de fiscalité et même que PERTES

est une société totalement exportatrice c'est-à-dire que

la fiscalité n'est pas enrichis à savoir l'absence de

l'impôt sur les revenus, la taxe sur la valeur ajouté. En plus,

j'ai remarqué qu'après 3 ans d'étude je viens de

découvrir la déclaration douanière et que c'est la

première fois que j'ai découverte cette déclaration

pendant la période de stage.

En fin ce stage m'a donné la chance de

découvrir plusieurs choses tel que découvrir la vie

professionnelle, appliquer mes connaissances théoriques dans la pratique

et à s'insérer dans les relations humaines que je

considère très importantes comme initiation à la vie

professionnelle.

![]()

· Etmaiti Younes,

« L'organisation comptable », rapport de stage au sein de

l'Institut des Sciences de l'Ingénieur de Montpellier (ISIM).

http://www.memoireonline.com/07/06/186/stage-organisation-comptable.html

· Cherif Douha, rapport de stage au

sein de la faculté de science économiques et de gestions de

Nabeul (FSEGN).

· « Le bureau des experts comptables»

www.andrejm-expertcomptable.com

· Le plan comptable tunisien

![]()

Annexe1 : demande d'achat

Annexe2 : bon de commande interne

Annexe 3 : bon de commande

Annexe 4 : bon de retour

Annexe 5: bon de sortie

Annexe 6 : certificat

d'exonération

Annexe 7 : déclaration

mensuelle

Annexe 8 : tableau de retenue

d'impôt

Annexe 9 : certificat de retenue

![]()

* 1 Un document

interne fait par la société comportant le nom de la

société qu'elle va subir la dépense, le montant, le nom

de l'opération (frais de transport, frais bureautique, frais

d'entretien.....).

* 2 Un rapport comportant des

données prévisionnelles et mensuelles sur la situation de la

société.

* 3 Le rapport

général est un support légal de l'expression de l'opinion

du Commissaire aux Comptes, il marque le point final de sa mission annuelle.

|