2.3.4.3.4 Les critères de comparaison de

modèles2 :

Il arrive fréquemment qu'à l'issue de tous les

tests précédents plusieurs modèles se montrent

résistants. Pour choisir le meilleur d'entre eux, on peut utiliser des

critères de comparaison des modèles. Ces critères sont

forts nombreux et jouent, parfois, un rôle important en

économétrie.

Ces critères, que l'on cherche à minimiser sont

fondés sur l'erreur de prévision, nous pouvons citer :

Le critère d'information de Akaike (AIC,

Akaike Information Criterion) :

Présenté en 1973 pour un ARMA (p,

q), Akaike a démontré que le meilleur des modèles

ARMA non filtré est celui qui minimise la statistique :

1 Régis Bourbonnais, Michel Terraza,

Analyse des séries temporelles, Edition DUNOD, 2004, P 238

2 Régis Bourbonnais, Michel Terraza,

Analyse des séries temporelles, Edition DUNOD, 2004, P 242

AIK (p, q) = n log ô-

+ 2(p + q)

Le critère d'information bayésien

(BIC, Bayesian Information Criterion) : Pour un ARMA (p,

q), il s'écrit :

BIC (p, q) =

|

(p + q) I 6

n log ô1 - (n - p - q) log 1-n + (p + q) log n

+ log (p + el 3c 1

11

Ce - ] ]

|

|

De manière générale le critère

BIC a des caractéristiques plus intéressantes que celles

du critère AIK. Il est convergent et pénalise plus

fortement les paramètres en surnombre que le critère

AIK.

Le critère de Schwarz (1978) :

SC (p, q) = n log e + (p + q) log n .

Le critère de Hannan-Quin (1979) :

HQ (p, q) = log e+ (p + q)c log [

long n I

Où c est une constante à spécifier.

Le modèle est alors retenu pour le calcule des

prévisions qui est la dernière étape de la méthode

de BOX - JENKINS.

2.3.4.4 La prévision :

Transformation de la série :

Lorsque pour identifier le processus étudié

à un processus ARMA, on a appliqué différentes

transformations, il est nécessaire lors de la phase de prévision

de prendre en compte la transformation retenue et de »recolorer la

prévision». Plusieurs cas sont possibles:

· Si le processus contient une tendance

déterministe, on extrait cette dernière par régression

afin d'obtenir une série stationnaire lors de la phase d'estimation.

Ensuite, lors de la phase de prévision, on adjoint aux prévisions

réalisées sur la composante ARMA stationnaire, la projection de

la tendance.

· Si la transformation résulte de l'application

d'un filtre linéaire (de type par exemple différences

premières), on réalise les prévisions sur la série

filtrée stationnaire et l'on reconstruit ensuite par inversion du filtre

les prévisions sur la série initiale.

Prédicateur pour un processus ARMA : Soit

le modèle retenu ARMA (p, q) tel que :

öp(B)Xt =

èq (B)åt Avec

(öp,èq ) ? à

IR*2 et et iid (0' )

8

La forme MA (8) correspondante est : x ð0

=1.

j 0

Il s'en suit que la meilleure prévision que l'on peut

faire de xt+1 compte tenu de toute l'information disponible

jusqu'à la date t, noté

xàt(1) est donnée par :

|

à

xt

|

(1)E(xt+1/ x

, xt-2 , , x0)

|

E(xt+1 /

åt,åt-Dåt-2, ,å

0)

+8

j 1

Des lors, l'erreur de prévision est donnée par la

réalisation en (t+1) de l'innovation qui en t n'est pas connu :

t+

x xàt(1) =

åt+1

Plus généralement pour une prévision

à horizon k on a :

+8

t (k) -- = ? n E + -

i=k

k 1

t+k - xt (k) = ?niEt+k-i

0

=

i

Déterminons un intervalle de confiance sur la

prévisionxàt(k), sous

l'hypothèse de normalité des résidus

åt . On montre alors que :

- xt+k îCt(k)

N(0,1) lorsque : t ?8

vark+k-2t(kg /2

Or, on sait que :

.

k

-12

k

-1_ )1= ?

30-E

E {(xt+k-ît (k))2 -- E i = 0

|

D'où : xt+k (k) l

k-1 1/2 -?N(0'1)

QE 1?n.

??

i=0

|

lorsque :t? 8.

|

On peut donc construire un intervalle de confiance sous la forme

:

? ?(k-1 )1/2

IC = (k) #177; ta/2 ? ii=0 ?

? ?

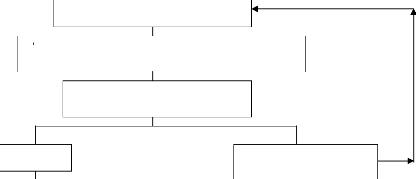

Synthèse de la méthodologie de Box &

Jenkins :

Série Xt

Etude de la stationnarité

Test de racine unité

Série stationnaire Yt

Passage aux différences si

DS

Régression sur le temps si

TS

Analyse du corrélogramme simple et partiel

Détermination des ordres p et q du processus ARMA

Oui

Test de Student, les coefficients non significatifs

sont

supprimés

Test sur les résidus sont -ils des

bruit blanc ?

Estimation des paramètres

Non

Ajout d'un ordre p ou q

Si plusieurs modèles « concurrents

»

critères AIC, SC...

Prévision par

ARMA

Figure 2.2- Algorithme de traitement d'une chronique selon

la

méthodologie de Box & Jenkins

|