3.4.2 Etude de la série Hauts Plateaux (HP) :

3.4.2.1 Analyse du corrélogramme :

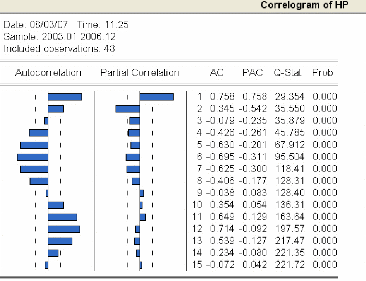

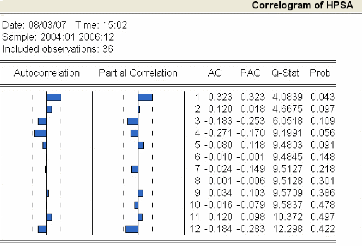

A partir du corrélogramme, nous constatons que la

série « HP » n'est pas stationnaire, on remarque plusieurs

pics significatifs, la série est donc saisonnière, nous devons la

désaisonnaliser avec l'opérateur de désaisonnalisation.

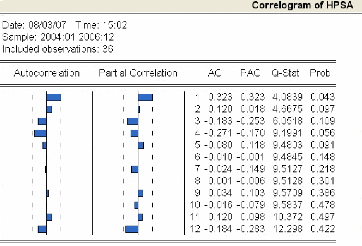

Nous obtenons alors une nouvelle série « HPsa » dont le

corrélogramme est le suivant :

L'effet saisonnier a disparu, passons à présent

à l'étape suivante qui est l'étude de la

stationnarité.

3.4.2.2 Etude de la stationnarité de la

série « HPsa » : Le test de Dickey-Fuller :

Choix du nombre de retards optimal :

Les critères d'information d'Akaike et Schwatz ont

été minimisés pour un nombre de retards p = 0 (annexe C1

tableau C. 1.1). Dans ce cas on utilise le test de Dickey-Fuller simple.

Le test de Dickey-Fuller simple :

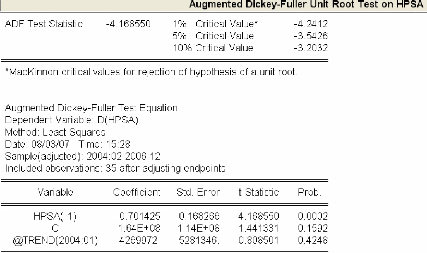

On commence par estimer le modèle (3), dont les

résultats d'estimation sont les suivants :

La réalisation de Mckinnon&ñ =

-4.168550 est inférieure à la valeur tabulée ~

~ O~O5 = -3.5426,

on rejette donc l'hypothèse nulle d'existence de racine

unitaire au seuil á = 5%.

On test maintenant la nullité du coefficient b

de la tendance. D'après les résultats d'estimation ce coefficient

n'est pas significativement différent de 0 puisque la statistique

calculée de Student égale à -0.808501 est

inférieure à 1.96, donc le modèle (3) n'est pas

adapté. On doit refaire le test de racine unitaire à partir du

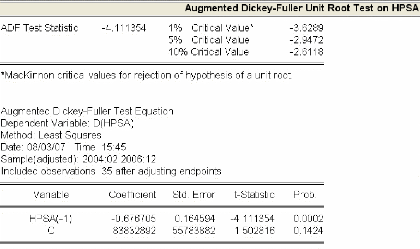

modèle (2) dont les résultas sont les suivants :

On rejette l'hypothèse nulle de présence de racine

unitaire puisque&ñ = -4.111354 est inférieure

à la valeur tabulée du modèle (2) ~

C O5 = -2.9472 au seuil á = 5%.

La constante C n'est pas significative car la

statistique de Student calculée égale à 1.502816 est

inférieure à 1.96 ce qui veut dire que le modèle (2) n'est

pas adapté. On doit refaire le test de racine unitaire à partir

du modèle (1).

La réalisation de Mckinnon au seuil á= 5%

(&ñ = -3.758273) est inférieure à la valeur

tabulée

(

~ C .05 = -1.9507), donc nous pouvons conclure que la

série « HPsa » est stationnaire.

3.4.2.3 Identification et estimation du modèle :

D'après le corrélogramme on peut identifier les

modèles suivants : SARIMA(1,0,1)* (1,1, 0)12, SARIMA (1,0,1)

* (0,1,2)12 , SARIMA (1,0,1) * (1, 1, 2)12 .

Le modèle SARIMA (1,0,1) * (1,1,2)12 n'est pas valide,

ces coefficients ne sont pas significatifs (annexe C2 tableau C.2.6), par

contre les coefficients estimés des modèles SARIMA (1,0,1) *

(1,1, 0)12 et SARIMA (1,0,1) * (0,1,2)12 sont significatifs (annexe

C2 tableaux C.2.4 et C.2.5). On applique les critères de pouvoir

prédictif pour choisir entre ces deux modèles :

Tableau 3.11- Critères de pouvoir prédictif

HPsa

|

Critères

|

R2

|

SCR

|

AIK

|

SC

|

|

SARIMA (1,0,1)*(1,1,0)

|

0.103106

|

3.07E+18

|

42.05644

|

42.19112

|

|

SARIMA (1,0,1)*(0,1,2)

|

0.251307

|

2.63E+18

|

41.92433

|

42.10208

|

On opte pour le modèle SARIMA (1,0,1) * (0,1,2)12 du fait

qu'il donne les plus petites valeurs du AIK et SC et du critère SCR et

un plus grand R2 .

|