3.4.2.4 Validation du modèle :

Test d'autocorrélation du résidu (test de

Ljung-Box) :

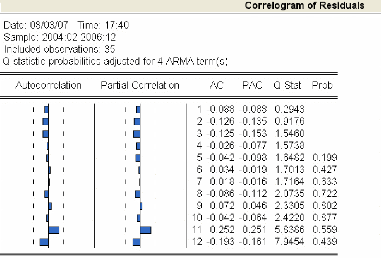

Le corrélogramme du résidu de la série

« HPsa » est représenté ci-dessous :

Le corrélogramme du résidu ne fait

apparaître aucun terme en dehors de l'intervalle de confiance au seuil a

= 5% et la statistique de Ljung-Box Q = 7.9454 est inférieure

à la valeur tabulée du khi-deux à 8 degrés de

liberté A = 15.507. Donc le résidu forme bien un bruit blanc.

Test de normalité du résidu (test de Jarque

et Bera) :

La statistique de Jarque et Bera S = 0.566955 est

inférieure à la valeur tabulée du khi-deux à 2

degrés de liberté A = 5.991 au seuil a= 5%.

Donc notre résidu forme bien un bruit blanc normal.

On conclut que le modèle SARIMA (1,0,1)* (0,1,2)12 est

valide et peut s'écrire :

(1 - OB)(1 - B)0 (1 - B12)1 HP

(t) = (1 - BB) (1 - B1B12 - B2B24)et .

(1 + 0.587746B)(1 - B12)HP(t) = (1 - 0.997493B)(1 -

0.169309B12 - 0.610933B24 )et .

3.4.2.5 Prévision :

La série « HP » a été

modélisée par un processus SARIMA(1,0,1)* (0,1,2)12 qui

s'écrit comme suit :

HP(t) = -0.587746HP(t-1) + HP(t-12) + 0.587746HP(t-13) - 0.997493

Et-1 - 0.169309 Et_12+ 0.168884 Et_13 - 0.610933 Et-24 +

0.609401 Et_25 + Et

Les résultats des prévisions sont

présentés dans le tableau suivant :

Tableau 3.12 -Prévision par la méthode de Box

& Jenkins sur la consommation du gaz

naturel région HP.

|

mois (2007)

|

HP (t+h)

|

|

janv-07

|

4127926249

|

|

févr-07

|

3706058639

|

|

mars-07

|

2549155013

|

|

avr-07

|

1092425308

|

|

mai-07

|

667040044

|

|

juin-07

|

742354688

|

|

juil-07

|

472133847

|

|

août-07

|

590249808

|

|

sept-07

|

566840838

|

|

oct-07

|

836848416

|

|

nov-07

|

2016070538

|

|

déc-07

|

3871507607

|

La consommation de gaz naturel en 2007 pour la distribution

publique région HP diminuera de 0.16% par rapport

à 2006.

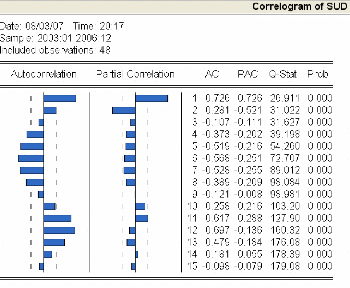

3.4.3 Etude de la série sud :

3.4.3.1 Analyse du corrélogramme :

Le corrélogramme nous indique que la série

« sud » n'est pas stationnaire, elle est affectée d'une

saisonnalité. Nous devons procéder à sa

désaisonnalisation. Nous obtenons alors une nouvelle série «

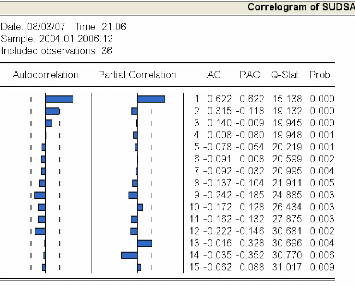

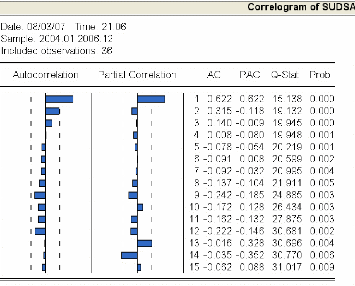

sudsa », son corrélogramme est le suivant :

3.4.3.2 Etude de la stationnarité de la série

« sudsa » : Le test de Dickey-Fuller :

Choix du nombre de retards optimal :

Les critères d'information d'Akaike et Schwatz ont

été minimisés pour un nombre de retards p = 0 (annexe C. 1

tableau C. 1.2). Dans ce cas on utilise le test de Dickey-Fuller simple.

Le test de Dickey-Fuller simple :

On commence par estimer le modèle (3), dont les

résultats d'estimation sont les suivants :

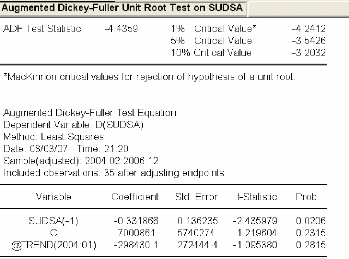

La réalisation de Mckinnon&ñ = -4.43

59 est inférieure à la valeur tabulée ~

~ O~O5 = -3.5426, on rejette donc l'hypothèse nulle

d'existence de racine unitaire au seuil á = 5%.

Le coefficient b de la tendance n'est pas

significatif, la statistique calculée de Student égale à

-1.095380 est inférieure à 1.96, donc le modèle (3) n'est

pas adapté. On doit refaire le test de racine unitaire à partir

du modèle (2) dont les résultas sont les suivants :

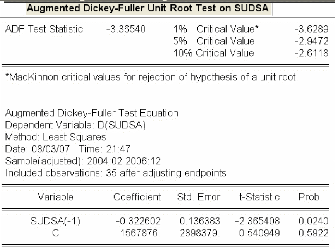

On rejette l'hypothèse nulle de présence de racine

unitaire puisque &ñ = -3.3 6540 est inférieure à la

valeur tabulée du modèle (2) ~

C O~O5 = -2.9472 au seuil á = 5%.

La constante C n'est pas significative car la

statistique de Student calculée égale à 0.540949 est

inférieure à 1.96 ce qui veut dire que le modèle (2) n'est

pas adapté. On doit refaire le test de racine unitaire à partir

du modèle (1).

La réalisation de Mckinnon au seuil á= 5%

(&ñ = -2.336270) est inférieure à la valeur

tabulée

(

~ C O~O5 = -1.9507), donc nous pouvons conclure que la

série « sudsa » est stationnaire. 3.4.3.3

Identification et estimation du modèle :

D'après le corrélogramme on peut identifier les

modèles suivants : SARIMA (1,0,2) * (1,1, 0)12, SARIMA

(1,0,2) * (0,1,2)12 , SARIMA (1,0,2) * (2,1,0)12 .

Les coefficients du modèle SARIMA (1,0,2)* (2,1,0)12

(annexe C.2 tableau C.2.9) ne sont pas significatifs, reste à choisir

entre les deux modèles :

Tableau 3.13-Critères de pouvoir prédictif

sudsa

|

Critères

|

R2

|

SCR

|

AI K

|

SC

|

|

SARIMA(1,0,2)*(1,1,0)

|

0.461851

|

7.30E+15

|

36.07410

|

36.02405

|

|

SARIMA(1,0,2)*(0,1,2)

|

0.555944

|

6.80E+15

|

41.92433

|

36.24624

|

On conclut que le meilleur modèle est le modèle

SARIMA (1,0,2) * (0,1,2)12 .

|