CONCLUSION DU CHAPITRE III

Le chapitre qui s'achève avait pour objectif de

présenter les enjeux théoriques du tandem stabilité des

prix croissance économique afin de mieux cerner ladite relation. A cet

effet, le chapitre s'ouvre par les explications théoriques et les

conséquences de l'inflation. L'inflation doit être

maîtrisée par les autorités monétaires, ce qui

participe de la stabilité du cadre macroéconomique, condition

nécessaire à une croissance économique forte et soutenue.

Justement, la deuxième section de ce chapitre a pour objet

d'étudier la spécificité de la relation

inflation-croissance. Si l'on relève que théoriquement, à

court terme l'inflation a une influence négative sur la croissance,

qu'en est-il à la lumière de l'expérience des pays de la

CEMAC. Ceci nous amène à nous interroger sur l'évidence

empirique de la relation inflation croissance économique en zone

CEMAC.

Introduction

La mise en oeuvre des programmes d'ajustement structurel, les

réformes monétaires entreprises et le changement de parité

du franc CFA par rapport au franc français, ont induit une reprise de la

croissance économique dans la zone CEMAC. Il convient de soutenir et

d'accélérer cette reprise par des mesures macroéconomiques

et sectorielles appropriées.

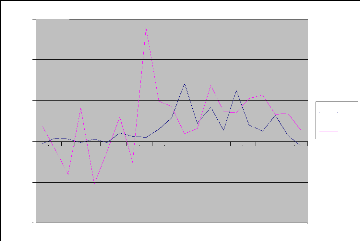

Le graphique ci-dessous tend à montrer une

évolution comparable du produit réel et de l'indice des prix

à la consommation.

Le présent chapitre analyse au plan empirique la

relation stabilité des prix et activité économique dans

les pays de la CEMAC et tire quelques enseignements utiles à la conduite

de la politique monétaire dans ces pays.

La première section est consacrée au choix et

à la spécification du modèle empirique tandis que la

deuxième analyse les résultats obtenus avant d'en

présenter les principales conclusions et recommandations.

Graphique 2: Evolution du PIB et de l'indice des

prix à la consommation (IPC)

-100

150

100

-50

50

19861988 19901992 1994 19961998 20002002 2004 2006

0

PIB

IPC

Source:Construit par l'auteur à partir

des données du World Development Indicators (2008)

SECTION 1 : CHOIX ET SPECIFICATION DU MODELE

Il est question dans cette section de spécifier le

modèle et les variables avant de décrire la procédure

d'estimation.

1-1) Présentation du modèle et des

variables

Le modèle empirique à estimer s'inspire de la

version modifiée du modèle de Grauwe et Polan (2005),

étant donné que celle-ci a fait l'objet de travaux empiriques,

notamment pour les pays en développement.

En principe, la spécification du modèle devrait

refléter la structure d'un modèle théorique de

référence, cependant, la multiplicité des formalisations

théoriques, quelquefois en contradiction avec l'une ou l'autre,

complique le choix et pousse certains auteurs à effectuer des analyses

rendant le choix des regresseurs ad hoc . On note plusieurs

problèmes liés à ce type d'investigation, à savoir

entre autres :

- qu'une mauvaise spécification due par exemple à

l'omission de certaines variables peut réduire la fiabilité des

résultats de l'estimation.

- Que les résultats relatifs à une variable

changent quand la spécification de la régression change. par

exemple le coefficient d'une variable x est positif et significatif si la

régression inclut les autres variables y, z, et w ; mais le même

coefficient devient non significatif ou même change de signe si on

remplace la variable w par une variable h. on parle dans ce cas de

résultats qui ne sont pas robustes. C'est ainsi que

Levine et Renelt (1992) montrent que la grande majorité des

résultats de la littérature économétrique sur la

croissance ne le sont pas.

- Qu'il y a un problème de multicolinéarité

des regresseurs. En effet, si la corrélation entre les regresseurs est

élevée, les estimations ne sont plus fiables.

Face aux éventuels problèmes susceptibles

d'être rencontrés au cours de notre investigation

empirique,

nous nous sommes proposés de renforcer le lien entre la

spécification

économétrique et la modélisation

théorique, d'intégrer dans la modélisation certaines

variables clés en évitant d'y mettre les

variables avec coefficient de corrélation bilatérale

élevé et adopter une méthodologie d'estimation qui prend

en compte l'omission des variables. Nous utiliserons une approche en

données de panel, cette dernière intègre à la fois

une dimension temporelle et une dimension spatiale ce permet de tenir compte de

l'hétérogénéité pays. Cette dernière

approche est devenue commune pour les déterminants de la croissance.

Ainsi Barro et Sala-i-Martin (1995) régressent une équation de la

croissance pour un groupe de pays sur vingt ans. Ils utilisent des

données calculées comme moyenne de dix ans (il y a donc deux

observations par pays), données auxquelles ils appliquent des variables

instrumentales. Il à noter que cette méthodologie est

appropriée seulement dans l'hypothèse que les effets

spécifiques pays sont aléatoires, c'est-à-dire que ces

derniers ne sont pas corrélés avec les autres regresseurs.

En effet, le recours aux panels régionaux ou

internationaux avec introduction d'effets spécifiques fixes ou

aléatoires propres aux pays ou aux régions concernées

permet de résoudre un certain nombre de problèmes à

travers les avantages liés à son utilisation.

L'avantage fondamental des données de panel est

qu'elles permettent au chercheur d'avoir une grande flexibilité dans la

modélisation des différences entre les individus. Entre elles

permettent :

· d'obtenir des séries temporelles longues à

moindre coût ;

· de capter les effets dynamiques dans le comportement des

agents ;

· de contrôler

l'hétérogéité individuelle et/ou temporelle ;

· d'obtenir beaucoup d'informations sur les populations

;

· d'obtenir un gain d'efficacité dans les

observations puisqu'elles sont basées sur (nx1) observations ;

· d'engendrer un faible niveau de colinéarité

entre les variables grâce aux deux indices ;

Cependant, leur utilisation peut comporter quelques

inconvénients à savoir : le coût élevé du

maintient de plusieurs période ; la difficulté à capter

les effets temporels lorsque l'horizon temporel est faible.

Comme variables de notre modèle on

a :

- La variable à expliquer qui est la croissance

économique dont l'indicateur est le taux de croissance annuel du produit

intérieur brut (PIB) ;

Et les variables explicatives suivantes :

- La dette publique dont l'indicateur est le taux de

croissance annuel de la dette publique. Cette variable permet de capter

l'influence de l'endettement du gouvernement sur l'activité

économique. C'est une variable importante vu le rôle et le poids

de l'Etat dans les économies en développement de façon

général et dans celles des pays de la CEMAC en particulier.

(DETPUB)

- L'inflation qui a pour indicateur le taux de croissance annuel

de l'IPC (INFLA)

L'inflation est aujourd'hui l'objectif final de la politique

monétaire dans la plupart des pays du globe, cette variable nous

permettra de capter l'effet de la stabilité des prix sur la croissance

économique.

- La masse monétaire au sens large (M2), avec pour

indicateur le taux de croissance annuel de la masse monétaire (M2).

C'est la variable qui prend en compte les effets de la politique

monétaire à travers l'offre de monnaie sur la croissance

économique.

- Les réserves (y compris l'or) qui ont pour indicateur

le taux de croissance annuel du total des réserves (RESERV). Cette

variable permet de tenir compte des effets des avoirs extérieurs des

Etats sur l'évolution de l'activité économique. En outre

les réserves permettent à la Banque Centrale de garantir la

stabilité externe de la monnaie.

- Le crédit domestique fourni par le secteur bancaire

dont l'indicateur est le pourcentage du crédit domestique dans le PIB

(CREDIT). C'est une variable qui permet d'apprécier le poids du

crédit distribué par le secteur bancaire dans l'évolution

du PIB.

- Les exportations qui ont pour indicateur le taux de

croissance des exportations de biens et services (EXP). Les économies de

la zone CEMAC étant fortement dépendantes de leurs exportations

qui ont un effet positif sur la croissance économique comme le

soulignent Cline (1984), Riedel (1988), et Collombatto (1988). Par

conséquent il est important d'avoir cette variable dans notre

modèle.

- Le taux d'intérêt qui est capté par le taux

débiteur réel des banques (TXDEBT).

Cette variable permet de capter les impulsions de la politique

monétaires sur l'activité économique à travers le

canal du taux d'intérêt. Puisqu'elle dépend du taux

directeur de la Banque Centrale.

- L'investissement privé dont l'indicateur est le taux

de croissance annuel de la formation brute du capital fixe (INVEST). C'est une

variable clef de la croissance économique puisque c'est par elle que

transitent les impulsions de la politique économique pour atteindre la

production, elle doit avoir un fort effet positif sur cette dernière.

Ainsi, le modèle à estimer s'écrit sous la

forme suivante :

lnPIBit =â0it +â1it lnDETPUBit + â2it

lnINFLA it + â3it lnM2 it + â4it lnRESERV it

+ â5it lnCREDIT it + â6it lnEXP it +

â7it lnTXDEBT it + â8it lnINVEST it + it

Où la perturbation 1it = á i +

çit

Avec á i l'effet spécifique individuel

et çit le reste de la perturbation.

Si á i n'est pas corrélé avec les

variables explicatives alors un modèle à effets aléatoires

est indiqué.

Si á i est corrélé les variables

explicatives, dans ce cas c'est le modèle à effets fixes qui sera

plus indiqué.

Le résumé des variables choisies, les

définitions, les signes attendus et leurs sources sont

présentés dans le tableau ci-dessous :

Tableau 5 : Description des variables,

signes attendus et source des données du modèle 2.

|

variables

|

Définitions

|

Signes attendus

|

Source

|

|

ln DETPUB

|

Logarithme du taux de croissance de la dette publique

|

_

|

WDI (2008)30

|

|

ln INFLA

|

Logarithme du taux d'inflation

|

_

|

WDI (2008)

|

|

lnM2

|

Logarithme du taux de croissance de la masse monétaire

|

+

|

WDI (2008)

|

|

ln RESERV

|

Logarithme du taux de croissance des réserves

|

+

|

WDI (2008)

|

|

ln CREDIT

|

Logarithme du crédit domestique

|

+

|

WDI (2008)

|

|

ln EXP

|

Logarithme du taux de croissance des exportations

|

+

|

WDI (2008)

|

|

ln TXDEBT

|

Logarithme du taux débiteur réel des banques

|

_

|

WDI (2008)

|

|

ln INVEST

|

Logarithme du taux de croissance des investissements

|

+

|

WDI (2008)

|

Source : Construit par

l'auteur.

Notre population d'étude est

composée des pays de la zone CEMAC à savoir : le Cameroun, la

RCA, le Congo, le Gabon la Guinée-équatoriale et le Tchad. C'est

un échantillon relativement homogène en ce qui concerne les

caractéristiques de fond tel que le niveau de développement des

pays ou leur situation géographique.

Nos données proviennent essentiellement

de la banque mondiale et des bulletins et statistiques de la BEAC.

Par souci d'homogénéité et pour avoir un

panel cylindré, notre période d'étude ira

de 1986 à 2006. La Guinée-équatoriale intègre la

zone CEMAC en 1985 et c'est à partir de 1986 qu'on dispose de certaines

données concernant ce pays aujourd'hui l'un des moteurs de la croissance

dans la sous-région.

30 CD-ROM du world Development indicators (2008)

|