ANNEXES

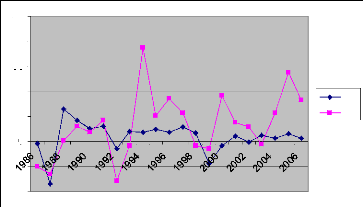

Annexe 1: Evolution des taux de croissance du

PIB et de la masse monétaire par pays

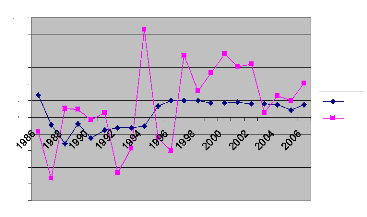

1-Cameroun

-10

-15

-20

-25

25

20

30

15

10

-5

5

0

PIB M2

Evolution du PIB et de la masse monétaire au sens M2

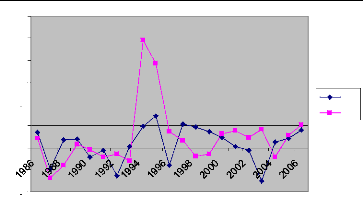

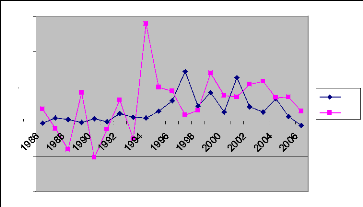

2-Centrafrique

-10

30

25

20

15

10

-5

5

0

PIB M2

Evolution du PIB et de la masse monétaire au sens M2

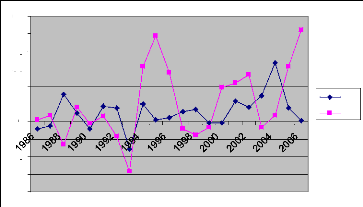

3-Tchad

-10

-20

-30

-40

40

20

60

50

30

10

0

PIB M2

Evolution du PIB et de la masse monétaire au sens M2

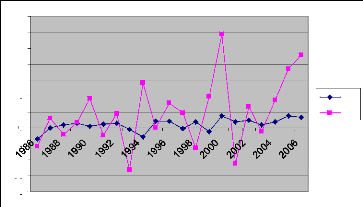

4-Congo

-10

-20

-30

-40

40

20

70

60

50

30

10

0

PIB M2

Evolution du PIB et de la masse monétaire au sens M2

5-Gabon

-10

-20

40

20

50

30

10

0

PIB M2

Evolution du PIB et de la masse monétaire au sens

M2

6-Guinée-équatoriale

-100

150

100

-50

50

0

PIB M2

Evolution du PIB et de la masse monétaire au sens M2

Annexe 2 : Résultats des tests de racine

unitaire Table 1: Résultats des tests de

racine unitaire IPS

|

variable

|

Test IPS (en

seuil)

|

Test IPS (en

difference)

|

Valeur critique

|

Decision

|

|

PIB

|

-7.088

|

-4.244*

|

1% -4.032

|

Stationnaire

|

|

|

|

5% -3.447

|

|

|

|

|

10% -3.147

|

|

|

INFLA

|

-9.046*

|

-8.460*

|

1% -4.032

|

Stationnaire

|

|

|

|

5% -3.447

|

|

|

|

|

10% -3.147

|

|

|

M2

|

-9.772*

|

-6.741*

|

1% -4.032

|

Stationnaire

|

|

|

|

5% -3.447

|

|

|

|

|

10% -3.147

|

|

|

CREDIT

|

-4.655*

|

-4.712*

|

1% -4.032

|

Stationnaire

|

|

|

|

5% -3.447

|

|

|

|

|

10% -3.147

|

|

|

TXDEBT

|

-3.809**

|

-4.347**

|

1% -4.032

|

Stationnaire

|

|

|

|

5% -3.447

|

|

|

|

|

10% -3.147

|

|

|

INVEST

|

-4.135*

|

-3.150 ***

|

1% -4.032

|

Stationnaire

|

|

|

|

5% -3.447

|

|

|

|

|

10% -3.147

|

|

|

RESERV

|

-5.845*

|

-6.342*

|

1% -4.032

|

Stationnaire

|

|

|

|

5% -3.447

|

|

|

|

|

10% -3.147

|

|

|

EXP

|

-3.368**

|

-3.272***

|

1% -4.032

|

Stationnaire

|

|

|

|

5% -3.447

|

|

|

|

|

10% -3.147

|

|

|

DETPUB

|

-7.014*

|

-6.650*

|

1% -4.032

|

Stationnaire

|

|

|

|

5% -3.447

|

|

|

|

|

10% -3.147

|

|

Note: les symboles *, ** et ***

représentent le seuil de significativité respectivement 1% , 5%

et 10%

Source : construit par l'auteur

Annexe 3 : Résultats des tests de

Hausman, de normalité des résidus et de Fisher

Test de Hausman

. hausman fixed

|

---- Coefficients ----

|

|

| (b) (B) (b-B) sqrt(diag(V_b-V_B))

|

|

| fixed . Difference S.E.

|

|

+

|

|

detpub | -.0347269 -.0369357 .0022088 .

|

|

infla | .0210157 -.0379571 .0589729 .

|

|

m2 | -.0381391 -.0020269 -.0361122 .

|

|

credit | -.2747659 -.3440409 .069275 .1184773

|

|

txdebt | .0062346 .0454658 -.0392312 .

|

|

invest | .2126511 .3621298 -.1494787 .0256411

|

|

reserv | -.0418687 -.0328064 -.0090622 .001723

|

|

exp | .1253274 .0050688 .1202586 .0660543

|

|

|

b = consistent under Ho and Ha; obtained from xtreg

|

|

B = inconsistent under Ha, efficient under Ho; obtained from

xtreg

|

|

|

Test: Ho: difference in coefficients not systematic

|

|

|

chi2(8) = (b-B)'[(V_b-V_B)^(-1)](b-B)

|

|

= 25.72

|

|

Prob>chi2 = 0.0012

|

|

(V_b-V_B is not positive definite)

|

|

Les résultats du test de Hausman ci-dessus nous

amènent à ne pas rejeter l'hypothèse nulle, le

modèle à effets aléatoire peut donc être retenu pour

estimer notre modèle.

Test de Fisher (significativité

globale)

. test detpub infla m2 credit txdebt invest reserv exp

|

(

|

1) detpub = 0

|

|

(

|

2) infla = 0

|

|

(

|

3) m2 = 0

|

|

|

(

|

4) credit =

|

0

|

|

(

|

5) txdebt =

|

0

|

|

(

|

6) invest =

|

0

|

|

(

|

7) reserv =

|

0

|

|

(

|

8) exp = 0

|

|

|

|

|

F( 8, 117) = 4.54

Tableau 1

Prob > F = 0.0001

La statistique calculée est supérieure à la

statistique lue sur la table, alors on rejette Ho. Le modèle est donc

globalement significatif.

Test de Normalité des

résidus

. predict residu

(option xb assumed; fitted values)

. sktest residu

|

Skewness/Kurtosis tests for Normality

|

|

|

joint

|

|

|

Variable | Pr(Skewness) Pr(Kurtosis) adj chi2(2)

|

Prob>chi2

|

|

+

|

|

|

residu | 0.000 0.000 46.24

|

0.0000

|

|

|

.

Les résultats du test de normalité des

résidus présentés ci-dessus, nous amènent à

ne pas

rejeter l'hypothèse nulle et donc à conclure

à une distribution des éléments aléatoires de notre

modèle selon une loi normale.

Annexe 4 : Résultats des estimations du

modèle et tests de significativité individuelle

- Résultats des estimations du modèle 2

|

R-sq: within = 0.3833

|

|

Obs per group: min = 21

|

|

between = 0.8436

|

|

avg =

|

21.0

|

|

|

overall = 0.5713

|

|

max =

|

21

|

|

|

Random effects u_i ~ Gaussian

|

|

Wald chi2(8) =

|

104.31

|

|

corr(u_i, X) = 0 (assumed)

|

|

Prob > chi2 =

|

0.0000

|

|

|

|

|

|

|

pib | Coef. Std. Err.

|

z

|

P>|z|

|

[95% Conf. Interval]

|

|

+

|

|

|

|

|

|

detpub | -.0369357 .0261551

|

-1.41

|

0.158

|

-.0881988

|

.0143275

|

|

infla | -.0379571 .0926698

|

-0.41

|

0.682

|

-.2195865

|

.1436723

|

|

m2 | -.0020269 .0411573

|

-0.05

|

0.961

|

-.0826936

|

.0786399

|

|

credit | -.3440409 .1078551

|

-3.19

|

0.001

|

-.5554331

|

-.1326487

|

|

txdebt | .0454658 .2597508

|

0.18

|

0.861

|

-.4636364

|

.5545679

|

|

invest | .3621298 .0575891

|

6.29

|

0.000

|

.2492572

|

.4750024

|

|

reserv | -.0328064 .0085333

|

-3.84

|

0.000

|

-.0495313

|

-.0160815

|

|

exp | .0050688 .0395819

|

0.13

|

0.898

|

-.0725103

|

.0826479

|

|

_cons | 1.58037 5.616679

|

0.28

|

0.778

|

-9.428119

|

12.58886

|

|

+

|

|

|

|

|

|

sigma_u | 0

|

|

|

|

|

|

sigma_e | 7.9231081

|

|

|

|

rho | 0 (fraction of variance due to u_i)

|

|

|

|

|

|

|

|

|

|

|

|

|

- Tests de significativité

individuelle

|

Test detpub

|

|

( 1) detpub = 0

|

|

F( 1, 117) = 2.18

|

|

Prob > F = 0.1429

|

|

. test infla

|

|

( 1) infla = 0

|

|

F( 1, 117) = 0.16

|

|

Prob > F = 0.6893

|

|

. test m2

|

|

( 1) m2 = 0

|

|

F( 1, 117) = 0.00

|

|

Prob > F = 0.9659

|

|

|

. test credit

|

|

( 1) credit = 0

|

|

F( 1, 117) = 7.76

|

|

Prob > F = 0.0062

|

|

|

. test txdebt

|

|

( 1) txdebt = 0

|

|

F( 1, 117) = 0.04

|

|

Prob > F = 0.8382

|

|

|

. test invest

|

|

( 1) invest = 0

|

|

F( 1, 117) = 19.60

|

|

Prob > F = 0.0000

|

|

|

. test reserv

|

|

( 1) reserv = 0

|

|

F( 1, 117) = 17.91

|

|

Prob > F = 0.0000

|

|

|

. test exp

|

|

( 1) exp = 0

|

|

F( 1, 117) = 0.02

|

|

Prob > F = 0.

|

|

|

Tableau 2

|