Différenciation par produit: cas de la BICICI (Banque Internationale pour le Commerce et l'industrie de la Côte d'Ivoire )( Télécharger le fichier original )par Koffi René & Nestor KOFFI & YOBOUE Ecole supérieure de gestion - Paris (Antenne d'Abidjan) - Master en finance 2008 |

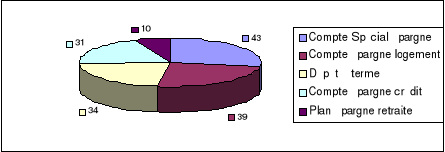

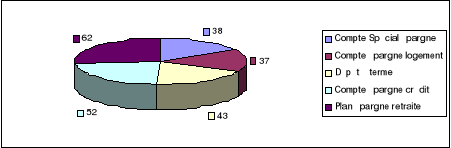

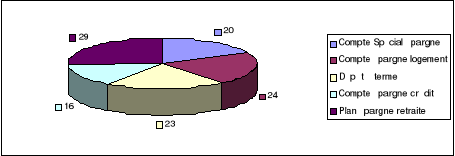

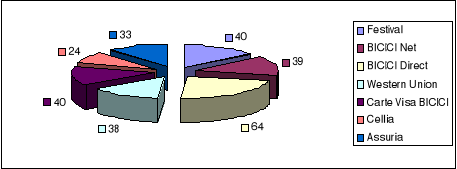

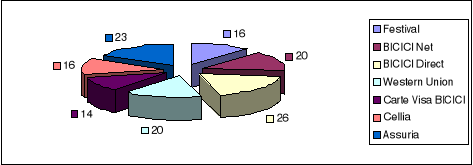

CHAPITRE I : LA PRESENTATION DES RESULTATS DE LA RECHERCHEI LA PRESENTATION DES RESULTATSLes établissements bancaires en particulier la BICICI propose ses produits et services aux : - particuliers : ce sont des personnes agissant en dehors de leurs activités personnelles. Ils sont au nombre de deux cent mille (200.000) ; - entreprises : les individus ou groupement d'individus étudiés sur le plan de leurs activités professionnelles. On dénombre près de deux mille quatre cent (2.400). On distingue enfin la clientèle des professionnels. Cette dernière étant constituée d'architectes, d'avocats, d'experts comptables, de médecins, de chirurgiens-dentistes, etc. Leur nombre étant de quatre mille huit cent (4.800). - les professionnels libéraux49(*) peuvent exercer leurs activités soit seuls, soit en se regroupant. L'enquête réalisée sur le terrain a permis de recueillir plusieurs données. Ces données proviennent des faits observés au cours de la collecte de l'information. Les résultats de l'analyse sont isolés, regroupés et classés dans des tableaux et illustrés par des graphiques. Ceci aura l'avantage de faciliter leur traitement et leur description. Dans le point suivant, nous allons interpréter les données utilement résumées par des figures. Ces figures sont des diagrammes en barres disjointes ou à secteurs (camemberts ou pies) et des courbes. Ils sont faciles à lire et à interpréter d'un coup d'oeil et décrivent la distribution des pourcentages à une question50(*). I.1 L'analyse des donnéesL'analyse de ces tableaux et figures se fera en fonction des préoccupations. Les données sont regroupées en fonction de trois grandes classes d'âge: les jeunes (jusqu'à 40 ans), les adultes dont l'âge varie entre 40 et 55 ans et enfin les personnes âgées de plus de 55 ans. C'est en fonction de cette disposition que nous ferons l'analyse et les commentaires. TABLEAU 8 : LES PRODUITS DE LA BICICI

Source : Enquête 2007 FIGURE 5 : LA REPARTITION DES PRODUITS EN FONCTION DE LA CLIENTELE JEUNE

Source : Enquête 2007 FIGURE 6 : LA REPARTITION DES PRODUITS EN FONCTION DE LA CLIENTELE ADULTE

Source : Enquête 2007 FIGURE 7 : LA REPARTITION DES PRODUITS EN FONCTION DE LA CLIENTELE «PERSONNE AGEE»

Source : Enquête 2007 Le tableau 8 et les figures 5 à 7 illustrent les données relatives aux produits de la BICICI. La comparaison entre ces produits utilisés par la clientèle fait constater ici l'intérêt des jeunes (moins de 40 ans) pour les produits d'épargne simple (43%) et l'épargne logement (39%) de la clientèle totale interrogée. Quant à la clientèle adulte, ce sont les produits d'épargne retraite (70%), d'épargne crédit (52%) et les dépôts de long terme qui les intéressent. La Clientèle des personnes âgées se préoccupe plutôt des produits d'épargne retraite (29%). TABLEAU 9: LES SERVICES OFFERTS PAR LA BICICI

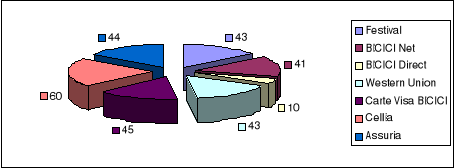

Source : Enquête 2007 FIGURE 8 : LA REPARTION DES SERVICES EN FONCTION DE LA CLIENTELE JEUNE

Source : Enquête FIGURE 9 : LA REPARTION DES SERVICES EN FONCTION DE LA CLIENTELE ADULTE

Source : Enquête 2007 FIGURE 10 : LA REPARTION DES SERVICES EN FONCTION DE LA CLIENTELE «PERSONNE AGEE»

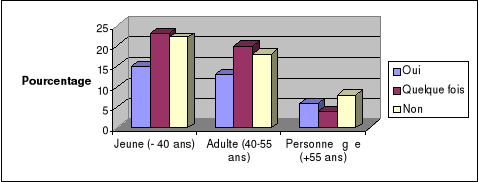

Source : Enquête 2007 A la question de connaître le degré d'utilisation des services, nous remarquons un engouement de toute la clientèle. Le tableau 9 ainsi que les figures 8, 9 et 10 renferment les données recueillies sur cette question. Nous remarquons que les services de consultation de compte à distance, de transfert d'argent et les services d'assurance intéressent la majeure partie des jeunes et des adultes. La Carte Visa BICICI est sollicitée par toute la clientèle. Elle permet d'éviter les files d'attente devant les guichets. Les personnes âgées se préoccupent des services d'assurance et des cartes de guichet automatique en plus du transfert d'argent. TABLEAU 10 : L'APPRECIATION DES PRODUITS ET DES SERVICES

Source : Enquête 2007 FIGURE 11 : LA CONVENANCE DES SERVICES AU BESOIN DE LA CLIENTELE

Source : Enquête 2007 Ces produits et services conviennent-ils à vos besoins ? Cette question a permis de recueillir les données du tableau 10. Au niveau de la clientèle jeune et adulte, on constate que ces produits correspondent à leur besoin à travers l'étude de leur réponse. Soit respectivement 24 et 31 % de la clientèle interrogée. Pour les services, c'est 15% et 13 %. Les réponses défavorables concernant les services se fixent au niveau des jeunes à 22 % et des adultes à 18 %. TABLEAU 11: L'OPINION DE LA CLIENTELE SUR LE COUT DES PRODUITS ET SERVICES

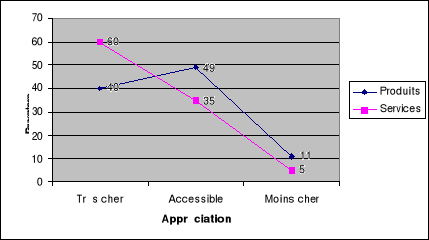

Source : Enquête 2007 FIGURE 12 : LA COMPARAISON DU COUT DES PRODUITS ET DES SERVICES

Source : Enquête 2007 Le tableau 11 et la figure 12 nous présentent les avis recueillis sur le coût des produits et services par rapport à ceux de la concurrence. La clientèle dans son ensemble pense que les services de la BICICI sont nettement plus chers que les produits à hauteur de 60 %. Par contre 35 % de cette même clientèle estime que les prix de ces services sont accessibles. TABLEAU 12 : L'OPINION SUR LA DIFFERENCIATION

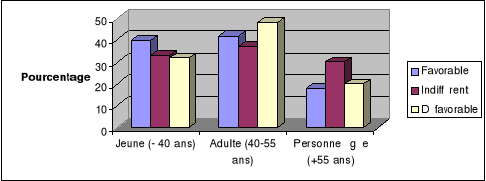

Source : Enquête 2007 FIGURE 13 : L'OPINION SUR LA DIFFERENCIATION DES PRODUITS ET SERVICES

Source : Enquête 2 TABLEAU 13: LES SUGGESTIONS DE LA CLIENTELE

Source : Enquête 2007 FIGURE 14 : LES PROPOSITIONS POUR UNE MEILLEURE ADHESION

Source : Enquête 2007 Quant aux tableaux 12 et 13 ainsi que les figures 13 et 14, ils sont relatifs d'une part à l'avis de la clientèle sur la diversification et d'autre part sur les suggestions émises pour améliorer les prestations de la banque. Sur l'avènement de la diversification, toute la clientèle interrogée a un point de vue unanime et positif : 40% pour les jeunes, 42 % pour les adultes et 38 % pour la clientèle âgée. Les clients indifférents (les jeunes, les adultes et les vieux) se situent respectivement à 33 %, 37 % et 30 %. Ces forts taux peuvent s'expliquer par l'ignorance de l'existence de ces produits et services par cette frange de la clientèle. Au niveau des suggestions, les jeunes sont pour la promotion de nouveaux produits et services (46%) et la sécurité des fonds (43%). Par contre, les adultes sont favorables pour un meilleur accueil de la clientèle (42 %). Quant aux personnes âgées, elles mettent l'accent sur la sécurité de fonds et l'accueil clientèle. Dans son analyse, Christophe Lobé ZAKO51(*) s'intéresse plutôt au système bancaire de l'UEMOA. Dans un premier temps, il passa au peigne fin son organisation et son fonctionnement. Dans un second temps il indique les activités bancaires à l'intérieur de cette zone franc. Il montre par l'élaboration de tableaux et figures la situation du système bancaire en général et l'évolution des dépôts et des crédits de 1990 à 1996. Il indique que les dépôts des particuliers et des entreprises n'ont eu cesse d'augmenter atteignant plus de deux mille milliards de f CFA en 1996. Ceci pour montrer que les banques sont en situation de surliquidité pouvant offrir de nouvelles opportunités de financement.

* 49 Luc Bernet-Rollande « Principes de technique bancaire», Dunod, Paris, 1995 * 50 Paul N'DA, Op. Cit., pp 110-111 * 51 Christophe Lobé ZAKO , Op. cit., pp 107-125 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||