II-3-La volatilité des spreads des taux

bancaires

Les théories de la libéralisation

financière prévoyaient aussi que, l'écart entre les taux

d'intérêt débiteur et créditeur augmentera

légèrement dans les premiers temps d'instauration des

réformes, de façon à ce que les banques s'adaptent aux

lois du marché. A terme, la concurrence accrue entre les banques doit

entraîner non seulement l'harmonisation des taux d'intérêt,

mais aussi la réduction de la marge bancaire. En effet, en situation de

concurrence pure et parfaite, les forces du marché conduisent à

l'égalisation des taux d'intérêt créditeur et

débiteur. Autrement dit, la marge bancaire est nulle.

Dans la zone UEMOA, la libéralisation financière

a entrainé une augmentation considérable des spreads de

taux bancaires. Ces marges demeurent encore relativement élevées

et ce contrairement aux prédictions de la théorie

économique. En effet, la politique de la libéralisation avait

pour principal objectif l'augmentation des taux d'intérêt et

l'égalisation des taux créditeur et débiteur par le biais

d'une concurrence accrue. Mais force est de constater que, la

libéralisation des taux d'intérêt n'a pas eu les effets

désirés et qu'elle a entraîné une phase

d'instabilité sur les marchés du crédit. Les marges

bancaires se sont accrues mais ont tendance à varier très

fortement.

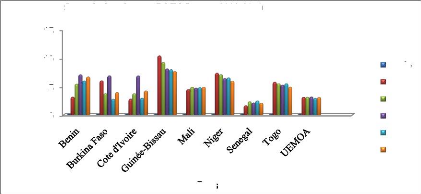

Le graphique 3 indique l'évolution des spreads des taux

dans les pays de l'UEMOA au cours de la période 2006-2010. On remarque

sur le graphique que de façon générale les spreads des

taux ont continué à augmenter malgré la

libéralisation entamée depuis les années 1990 et que dans

les pays économiquement faibles de la zone, les spreads sont

élevés (par exemple la Guinée-Bissau) par rapport aux pays

développés de la zone (exemple : le Sénégal) et de

l'Union. Cet état de fait peut être expliqué par le fait

que la libéralisation a permis la constitution d'oligopole sur le

marché Bancaire de la zone ( quelques grandes structures bancaires

détiennent l'essentiel des parts de marché) mais aussi la

présence de l'asymétrie informationnelle qui a entrainé

une augmentation de la prime de risque.

Graphique 3: Evolution des spreads en zone

UEMOA sur la période 2006-2010.

en%

15

10

0

5

Spreads dans la zone BCEAO en % 2006-2010

Pays

année 2006 2007 2008 2009 2010

Source : calcul de l'auteur à partir des

données de la BCEAO.

En résumé méme si la

libéralisation financière a entrainé l'augmentation du

nombre des structures bancaires, elle n'a pas permis la réalisation des

objectifs escomptés. Elle a plutôt entrainé un

développement inégal des structures financières de la

zone. Par exemple la Côte d'Ivoire détient

19,59%18 des banques agrées de la zone contre 4,12%

pour la Guinée-Bissau.

La section suivante a pour objectif principal l'évaluation

empirique de l'hétérogénéité

financière de la zone.

|