II-2-Le problème de la surliquidité du

système bancaire

Les systèmes bancaires de l'UEMOA ont connu à

partir du milieu des années 80 deux principales réformes : l'une

liée à la restructuration des établissements bancaires, et

l'autre au changement de politique monétaire. S'inscrivant dans un

contexte de libéralisation financière, ces réformes

avaient pour objectif de restaurer la liquidité des banques

sinistrées par la crise bancaire des années 1989 et de permettre

un meilleur financement de l'économie. Si le premier objectif a

été atteint, le deuxième à l'évidence reste

loin des ambitions des réformateurs. Un des effets de la

libéralisation financière a été de produire un

excès de liquidités du système bancaire. Ce

phénomène, apparu au milieu des années 1990, souligne

l'existence d'un problème d'adéquation entre l'offre et la

demande de crédit en Afrique subsaharienne.

Dans la zone UEMOA, la surliquidité du système

bancaire peut être observée à travers le niveau de ces

réserves excédentaires 16 . Ce qui permet

d'apprécier l'importance de la surliquidité constituée par

les banques (tableau 2), même si cela connait une baisse depuis 2005,

elle demeure non négligeable. Cependant, cette mesure néglige une

partie de la surliquidité que les banques pourraient conserver

elles-mémes. Si l'on retient dans le contexte de l'UEMOA, elle montre

sans conteste la surliquidité de son système bancaire.

16 Il s'agit des réserves

constituées par les banques dans les comptes de la BCEAO hormis les

réserves obligatoires.

Tableau 2 : Evolution des Réserves

Excédentaires (RE) de l'UEMOA

2000 2001 2002 2003 2004 2005 2006

Année

R.E en milliards de FCFA

288 233 391 418 478 360 205

Source : Rapports Annuels de la Zone franc

2003-2006.

Les crédits accordés par les banques sont

effectivement inférieurs aux dépôts (131,4% en 2003) dans

l'ensemble des pays membres de l'UEMOA (tableau 3). Ce qui signifie qu'elles

ont globalement une préférence pour la liquidité.

Tableau 3 : Ratio dépôts /crédits

accordés aux pays de l'UEMOA (en %)

Année Benin Burkina Côte Mali Niger

Sénégal Togo UEMOA

Faso d'Ivoire

|

2002

|

172,9

|

120,1

|

100,5

|

123,4

|

125,9

|

123,8

|

139

|

109,5

|

|

2003

|

137,8

|

120,8

|

102,3

|

125,9

|

126,8

|

131,5

|

131,5

|

131,4

|

|

2004

|

138,9

|

116,7

|

102

|

122,4

|

131,3

|

135,5

|

129,4

|

109,3

|

Source : Construit par l'auteur à partir des

données de la BCEAO

Cependant, même si Éboué (1998) attribue

la surliquidité au manque d'opportunités d'investissement dans le

secteur privé et au comportement passif des banques, on peut retenir

quelques facteurs qui permettent d'expliquer cet état de fait : la

préférence pour les banques à financer le court terme et

la nature des dépôts auprès du système bancaire.

Les graphiques 1 et 2 permettent d'avoir une idée sur

la surliquidité bancaire de la zone. En effet le système bancaire

ne disposant que des dépôts majoritairement à vue, et dans

un environnement d'asymétrie information ne peut que se contenter du

financement des activités de court terme.

Graphique 1: Crédits à

l'économie ventilés selon leur durée initiale(en milliards

de FCFA)

Milliards de FCFA

4000

2000

6000

8000

0

Crédit a l'economie ventilée selon leur

durée

Années

crédit

crédit à court terme

crédit à moyen et long terme

Source : Construit par l'auteur à partir des

données de la BCEAO

Ainsi, de façon générale les banques de

la zone UEMOA manquent de capitaux de long terme. Ce qui fait qu'aujourd'hui

ces institutions éprouvent des difficultés à convertir

leurs liquidités en des projets risqués,

précisément le financement des activités du secteur

informel.

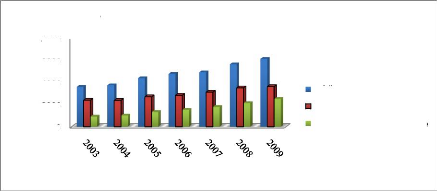

Graphique 2: Structure des dépôts

du secteur bancaire de la zone UEMOA (en milliards de FCFA).

Structure des dépots du secteur bancaire de la

zone UEMOA de 2006

à 2009

|

Milliards de FCFA

|

5000

4000

3000

2000

1000

0

|

|

Depot à vue Depot à terme

|

Années

Source : construit par l'auteur à partir des

données de la BCEAO

En plus de ces principales causes de la surliquidité

bancaire, on peut aussi noter l'afflux important des capitaux. En effet, le

système bancaire étant favorable au financement des entreprises

tournées vers l'extérieur, celles-ci se sont

développées et ont plus ou moins contribué à

l'augmentation de la liquidité d'ensemble de la zone à travers le

commerce extérieur et en fonction de l'environnement international

(cours des matières premières et cours des monnaies de cotation

de ces matières). En outre, les transferts des émigrés

constituent une part importante aussi des entrées de capitaux (environ

400 milliards en 2007 au Sénégal17).

En somme, il est évident que la surliquidité du

système bancaire de l'UEMOA constitue un obstacle important à

l'activité économique. Depuis 2003, son recyclage est

amorcé. Il est essentiellement imputable aux recours des États

à l'endettement interne à travers les émissions des bons

du trésor et d'emprunts obligataires. La question du financement des

entreprises, particulièrement les PME et du secteur agricole, reste donc

entière.

Pour les théories de la libéralisation

financière, le désengagement du gouvernement du

secteur

financier permettra une concurrence accrue qui aura pour

conséquence l'harmonisation des

17 Source : UEMOA, 2009

taux d'intérêt, mais également la

réduction de la marge bancaire. Qu'en est-il de la zone UEMOA ?

|