II.3.2.2. La réduction des comportements

opportunistes des dirigeants par le service d'audit interne.

Le comportement opportuniste d'un acteur consiste pour ce

dernier à exploiter les failles ouvertes par le système de

contrôle pour en tirer grand profit au détriment de la firme.

Ainsi, par exemple, un dirigeant peut ne pas respecter les engagements pris

avec la société en matière de rémunérations

ou ne pas accomplir normalement sa mission. Tout en rappelant que, le

débat sur la rémunération des dirigeants n'est pas

récent, nous précisons que sa fixation est normalement une

prérogative de la direction générale.

Pour mieux cerner la contribution du service d'audit interne

à la réduction du comportement opportuniste des dirigeants, nous

avons posé à nos enquêtés la question de savoir, si

vraiment ils pensaient que la mise en place d'une procédure de

rémunération permet de réduire les abus dont, les

comportements opportunistes des dirigeants. Les résultats obtenus sont

lisibles sur le graphique suivant :

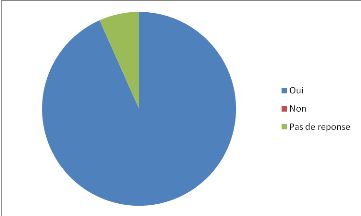

Graphique No 4 : Réduction des

comportements opportunistes par la mise en place d'une procédure de

rémunérations des dirigeants.

6,67%

93,33%

Commentaires :

En définitive, il est très visibles que, presque

la totalité de nos enquêtés estime que la mise en place

d'une procédure de rémunération des dirigeants contribue

à l'éradication des abus, dont les comportements opportunistes

des dirigeants.

Mais, il ne suffit pas de disposer de celle-ci. Encore faut-il

qu'elle soit appliquée. Il incombe donc, au service d'audit interne de

s'assurer de l'application de cette procédure. Pratiquement, au sein de

l'ESCO-Kivu s.p.r.l, si celle-ci n'est pas appliquée, l'Auditeur Interne

devra relever le dysfonctionnement et faire des recommandations dans son

rapport. C'est encore lui qui doit s'assurer du suivi de ces recommandations et

de leur mise en oeuvre.

II.3.2.3. Le renforcement de la

supériorité des actionnaires sur les dirigeants par le service

d'audit interne.

Généralement, dans les sociétés

managériales, les dirigeants ont plus de pouvoirs que les actionnaires

en raison des informations qu'ils détiennent ; informations

privilégiées et indispensables pour prendre de bonnes

décisions. Ils possèdent non seulement des compétences

managériales et techniques spécifiques mais aussi, ils maitrisent

l'environnement et le marché de l'entreprise.

Tel n'est généralement pas le cas pour les

investisseurs/actionnaires et les autres parties prenantes.

La création d'un service spécialisé du

contrôle, notamment celui d'audit interne, a pour but de doter la

direction générale des informations nécessaires sur les

dossiers traitant des questions économiques, comptables et

financières, des rémunérations,...

Disposant de la même qualité d'information au

même titre que les dirigeants, la direction générale par

conséquent les actionnaires pourront ainsi exercer leur pouvoir sur les

dirigeants.

Dans le cadre de la gouvernance de l'ESCO-Kivu s.p.r.l, le

service d'audit interne constitue une garantie face aux pouvoirs exorbitants

des dirigeants et contribue au renforcement du contrôle sur ces

derniers.

A la question de savoir si le service d'audit interne permet

d'assurer la supériorité du pouvoir des actionnaires sur les

dirigeants, nous avons obtenu les résultats mis en évidence par

le graphique ci-dessous :

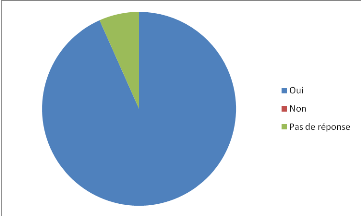

Graphique No 5 : La contribution du service

d'audit interne au renforcement du pouvoir de la direction

générale/actionnaires sur les dirigeants.

6,67%

93,33%

Commentaires :

Il ressort nettement de ce graphique que la mise en place du

service d'audit interne au sein de l'ESCO-Kivu s.p.r.l, contribue au

renforcement du pouvoir exercé sur les dirigeants par les

actionnaires.

En effet, nous avons voulu connaitre le sentiment des nos

enquêtés sur l'organe ou le service idéal pouvant

superviser et évaluer le contrôle interne dans l'ESCO-Kivu

s.p.r.l.

Ainsi, à la question de savoir si la supervision des

travaux de contrôle interne par le service d'audit interne paraît

une bonne chose pour maintenir la supériorité du pouvoir des

actionnaires sur les dirigeants, nous avons obtenu les résultats

suivants :

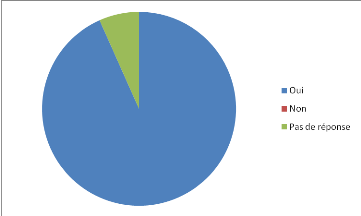

Graphique No 6 : Points de vue des

enquêtés sur la supervision des travaux de contrôle interne

par le service d'audit interne.

6,67%

93,33%

Commentaires :

Hormis, un seul cas qui n'a pas répondu à notre

questionnaire, presque la totalité de nos enquêtés (soit

93,33%) éprouve de sentiment que la supervision des travaux de

contrôle interne par les auditeurs internes est une bonne chose pour

maintenir la supériorité du pouvoir des actionnaires sur les

dirigeants.

|