V.2. Analyse de la

persistance des chocs

V.2.1.

Enseignements de la décomposition de la variance

Rappelons que la décomposition de la variance de

l'erreur de prévision a pour objectif de déterminer pour chacun

des chocs, sa contribution à la variance de l'erreur en pourcentage

d'une variable endogène. Quand une innovation explique une part

importante de la variance de l'erreur de prévision d'une variable

endogène, l'on en déduit que l'économie

étudiée est très sensible aux innovations affectant cette

série. La décomposition de la variance (voir annexe pour une

présentation plus détaillée) indique que :

Tableau 2 :

Décomposition de la variance des résidus de prévision de

la série LNPIB

|

Variance Decomposition of LNPIB:

|

|

Period

|

S.E.

|

Supply

Shock

|

Demand

Shock

|

Monetary Shock

|

|

1

|

1.000000

|

100.0000

|

0.000000

|

0.000000

|

|

2

|

1.848167

|

99.74537

|

0.254621

|

6.55E-06

|

|

3

|

2.584312

|

99.54171

|

0.458268

|

1.96E-05

|

|

4

|

3.171585

|

99.43276

|

0.567202

|

3.76E-05

|

|

5

|

3.607548

|

99.38756

|

0.612384

|

5.50E-05

|

|

6

|

3.909779

|

99.37576

|

0.624173

|

7.00E-05

|

|

7

|

4.104905

|

99.37941

|

0.620510

|

8.15E-05

|

|

8

|

4.221296

|

99.38831

|

0.611596

|

8.99E-05

|

|

9

|

4.284509

|

99.39714

|

0.602765

|

9.54E-05

|

|

10

|

4.314985

|

99.40350

|

0.596405

|

9.88E-05

|

|

11

|

4.327421

|

99.40683

|

0.593069

|

0.000101

|

|

12

|

4.331285

|

99.40762

|

0.592276

|

0.000101

|

|

13

|

4.331949

|

99.40676

|

0.593136

|

0.000102

|

|

100

|

4.336789

|

99.39931

|

0.600585

|

0.000102

|

|

200

|

4.336789

|

99.39931

|

0.600585

|

0.000102

|

|

500

|

4.336789

|

99.39931

|

0.600585

|

0.000102

|

|

1000

|

4.336789

|

99.39931

|

0.600585

|

0.000102

|

|

4.336789

|

99.39931

|

0.600585

|

0.000102

|

ü concernant le PIB, le choc d'offre explique

l'essentiel de sa dynamique. De façon instantanée, 100 % de la

variance de l'erreur de prévision du PIB est dû au choc d'offre.

(voir 1ère ligne tableau ci-dessus) le choc

monétaire n'a pas d'effet statistiquement non nul sur le PIB.

Globalement, 99,3993 % de la variance des erreurs de prévision du PIB

sont dues aux propres innovations de l'offre ; 0,6006 % sont attribuables

au choc de demande et le reste  % est le fait du choc monétaire. C'est dire que l'impact

des effets monétaire sur l'activité réelle est totalement

négligeable. Ce résultat infirme notre Hypothèse N°2

selon laquelle, toute variation du taux d'intérêt de la BEAC a

un impact significatif sur le PIB et le niveau des prix au cameroun. Ceci

peut trouver une explication dans le caractère « hors

banque » des banques régionales, celles-ci ne

réagissent presque pas aux modifications de taux d'intérêt

de la Banque Centrale. On n'oublie pas non plus le paradoxe de nos banques

commerciales (surliquidité mais pas de crédit bancaire

offert). Toutefois, bien que l'ordre d'entrée de nos variables dans

ce SVAR contribue à cette conclusion, les données à notre

disposition ne suffisent cependant pas pour conclure à une non

neutralité totale des grandeurs monétaires sur les grandeurs

réelles. Tant il est vrai que d'autres canaux de transmission de la

politique monétaire ne sont pas explorés dans cette

étude. % est le fait du choc monétaire. C'est dire que l'impact

des effets monétaire sur l'activité réelle est totalement

négligeable. Ce résultat infirme notre Hypothèse N°2

selon laquelle, toute variation du taux d'intérêt de la BEAC a

un impact significatif sur le PIB et le niveau des prix au cameroun. Ceci

peut trouver une explication dans le caractère « hors

banque » des banques régionales, celles-ci ne

réagissent presque pas aux modifications de taux d'intérêt

de la Banque Centrale. On n'oublie pas non plus le paradoxe de nos banques

commerciales (surliquidité mais pas de crédit bancaire

offert). Toutefois, bien que l'ordre d'entrée de nos variables dans

ce SVAR contribue à cette conclusion, les données à notre

disposition ne suffisent cependant pas pour conclure à une non

neutralité totale des grandeurs monétaires sur les grandeurs

réelles. Tant il est vrai que d'autres canaux de transmission de la

politique monétaire ne sont pas explorés dans cette

étude.

Tableau 3 :

Décomposition de la variance des résidus de prévision de

la variable LNPRIX

|

Variance Decomposition of LNPRIX:

|

|

Period

|

S.E.

|

Supply

Shock

|

Demand Shock

|

Monetary Shock

|

|

1

|

1.012121

|

2.380742

|

97.61926

|

0.000000

|

|

2

|

1.347043

|

1.347251

|

98.65267

|

7.53E-05

|

|

3

|

1.497829

|

1.310173

|

98.68940

|

0.000422

|

|

4

|

1.561662

|

1.309278

|

98.69005

|

0.000669

|

|

5

|

1.588960

|

1.278147

|

98.72102

|

0.000834

|

|

6

|

1.603333

|

1.632261

|

98.36683

|

0.000913

|

|

7

|

1.616561

|

2.675104

|

97.32396

|

0.000939

|

|

8

|

1.632520

|

4.363786

|

95.63528

|

0.000936

|

|

9

|

1.650786

|

6.401252

|

93.59783

|

0.000919

|

|

10

|

1.669269

|

8.443665

|

91.55544

|

0.000900

|

|

11

|

1.685925

|

10.23967

|

89.75945

|

0.000882

|

|

12

|

1.699503

|

11.66760

|

88.33153

|

0.000868

|

|

13

|

1.709628

|

12.71073

|

87.28841

|

0.000859

|

|

14

|

1.716574

|

13.41576

|

86.58338

|

0.000852

|

|

15

|

1.720961

|

13.85664

|

86.14251

|

0.000848

|

|

16

|

1.723499

|

14.11016

|

85.88899

|

0.000846

|

|

17

|

1.724828

|

14.24239

|

85.75676

|

0.000845

|

|

100

|

1.725855

|

14.34294

|

85.65621

|

0.000845

|

|

200

|

1.725855

|

14.34294

|

85.65621

|

0.000845

|

|

500

|

1.725855

|

14.34294

|

85.65621

|

0.000845

|

|

1000

|

1.725855

|

14.34294

|

85.65621

|

0.000845

|

|

1.725855

|

14.34294

|

85.65621

|

0.000845

|

ü Concernant le niveau des prix : la

décomposition de la variance de l'erreur de prévision des prix

indique que de manière instantanée, 97,62 % de celle-ci est

dû au choc de demande contre 2,38 % pour le choc d'offre. Les effets du

choc monétaire ne sont significatifs ni à court terme ni à

long terme. Cela est tout de même paradoxal, puisque selon une conception

bien connue de la politique monétaire, l'inflation serait partout et

toujours un phénomène monétaire. Le rejet de notre

hypothèse N°2 se trouve conforté par ce constat : la

politique du taux d'intérêt se trouve dès lors

inefficace.

Tableau 4 :

Décomposition de la variance des résidus de prévision de

la variable TXFR

|

Variance Decomposition of D(TXFR):

|

|

Period

|

S.E.

|

Supply

Shock

|

Demand Shock

|

Monetary Shock

|

|

1

|

1.110989

|

0.330549

|

18.65161

|

81.01784

|

|

2

|

17.89529

|

50.60429

|

49.08341

|

0.312297

|

|

3

|

25.70632

|

73.93450

|

25.91176

|

0.153741

|

|

4

|

32.73214

|

82.65706

|

17.24800

|

0.094938

|

|

5

|

37.74307

|

86.74424

|

13.18436

|

0.071405

|

|

6

|

41.16152

|

88.72049

|

11.21943

|

0.060078

|

|

7

|

43.29943

|

89.75856

|

10.18713

|

0.054308

|

|

8

|

44.54211

|

90.29878

|

9.649885

|

0.051335

|

|

9

|

45.19605

|

90.57044

|

9.379691

|

0.049868

|

|

10

|

45.49980

|

90.69452

|

9.256268

|

0.049210

|

|

11

|

45.61709

|

90.74231

|

9.208730

|

0.048959

|

|

12

|

45.65006

|

90.75513

|

9.195983

|

0.048889

|

|

13

|

45.65435

|

90.75540

|

9.195716

|

0.048880

|

|

14

|

45.65514

|

90.75369

|

9.197428

|

0.048879

|

|

15

|

45.66033

|

90.75366

|

9.197476

|

0.048868

|

|

16

|

45.66981

|

90.75561

|

9.195547

|

0.048847

|

|

17

|

45.68098

|

90.75866

|

9.192514

|

0.048824

|

|

18

|

45.69141

|

90.76187

|

9.189329

|

0.048801

|

|

19

|

45.69974

|

90.76460

|

9.186613

|

0.048784

|

|

20

|

45.70561

|

90.76662

|

9.184612

|

0.048771

|

|

21

|

45.70928

|

90.76792

|

9.183312

|

0.048763

|

|

22

|

45.71132

|

90.76868

|

9.182565

|

0.048759

|

|

23

|

45.71231

|

90.76905

|

9.182192

|

0.048757

|

|

24

|

45.71271

|

90.76921

|

9.182037

|

0.048756

|

|

100

|

45.71304

|

90.76932

|

9.181929

|

0.048755

|

|

500

|

45.71304

|

90.76932

|

9.181929

|

0.048755

|

|

45.71304

|

90.76932

|

9.181929

|

0.048755

|

ü Pour ce qui est de la variance des erreurs de

prévision du taux d'intérêt, nous voyons bien que

dès la première période 81 % de variabilité sont le

fait du choc monétaire contre 18.65 % pour le choc de demande et 0.33 %

pour le choc d'offre. Ceci était tout à fait prévisible,

puisqu'il s'agit de la variable directement liée au choc

monétaire. Cette tendance se renverse dès le second trimestre et

le choc monétaire n'explique plus que 0.31 % de la variabilité

des erreurs du taux d'intérêt.

V.2.2. Enseignements des

fonctions de réponse au choc monétaire

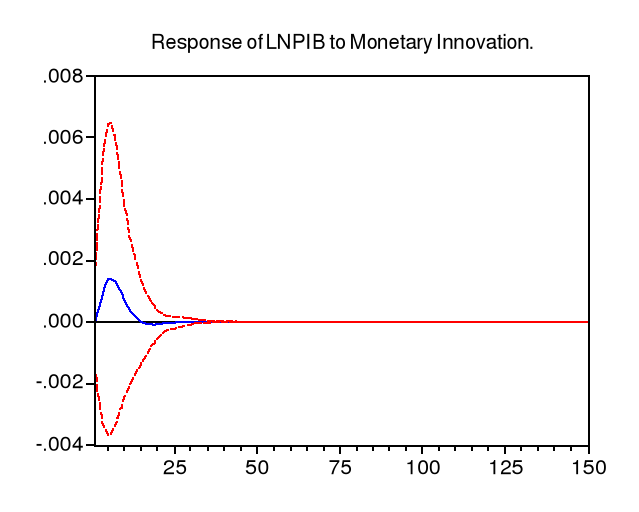

ü Réponse du PIB

(représenté par la variable LNPIB)

Figure V-5 : Représentation de la

réponse de la variable LNPIB suite à un choc

monétaire

L'analyse de la figure ci-dessus de la réponse du PIB

à un choc monétaire, fait ressortir que : une politique

monétaire expansive se traduit par un effet positif sur le PIB, effet

dont l'ampleur maximale se situe autour du 6ème trimestre. Le

Pib redescend ensuite pendant 9 trimestres, puis traverse sa tendance de long

terme et se stabilise à son niveau initial au bout de 6 ans

(25ème trimestres). Cela est tout à fait conforme aux

prescriptions théoriques62(*), sauf que l'on ne perd pas de vue que l'effet est

statistiquement nul puisque l'on peut remarquer que l'ampleur des effets reste

très insignifiante, de l'ordre de 0,002 % maximum. Et donc l'impact

d'un choc monétaire ne saurait avoir de persistance significative.

Ces résultats sont conformes à ceux obtenus par

Poddar, Sab, et Khatrachyan (2006) en Jordanie. Ils ont utilisé un

modèle comprenant outre le PIB, le niveau général des

prix, les réserves étrangères, le cours des actions, le

taux de change et le spread entre leur taux à trois mois et le taux des

Fonds Fédéraux des États-Unis. Ils n'ont trouvé

aucune évidence en ce qui concerne l'impact de la politique

monétaire sur le produit global. L'effet de la politique

monétaire sur le marché des actions a également

semblé insignifiant. D'autres canaux, comme ceux des prix des actions et

du taux de change, n'étaient pas significatifs pour la transmission de

la politique monétaire à l'activité économique.

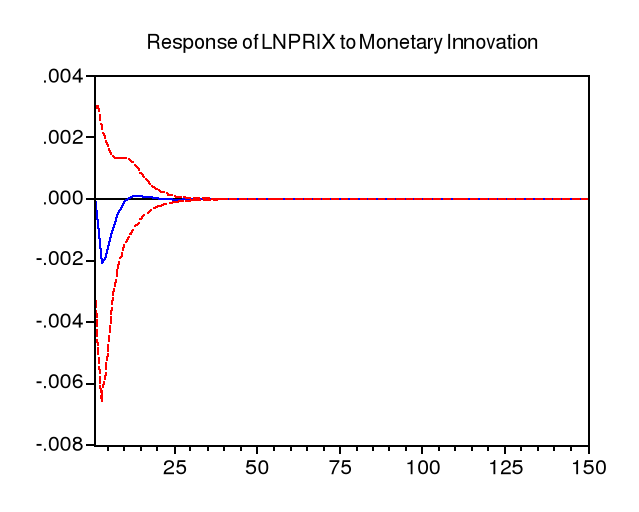

ü Réponse du niveau des prix

(représenté par la variable LNPRIX)

Figure V-6 : Représentation de la

réponse de la variable LNPRIX suite à un choc

monétaire

Pour ce qui est de l'inflation, comme nous l'enseigne la

représentation graphique ci-dessus, l'impact d'un choc monétaire

sur l'inflation est instantanément négatif et atteint son niveau

maximum après 3 périodes avant d'amorcer son retour progressif

vers sa tendance de long terme, puis dépasse cette tendance avant de

s'estomper au bout de 5 ans (22 trimestres). Il est clair que l'impact d'un

choc monétaire provoque l'effet dépressif attendu sur les prix,

du moins pour ce qui est du sens attendu de la réaction. Nous n'oublions

pas que l'effet demeure statistiquement insignifiant.

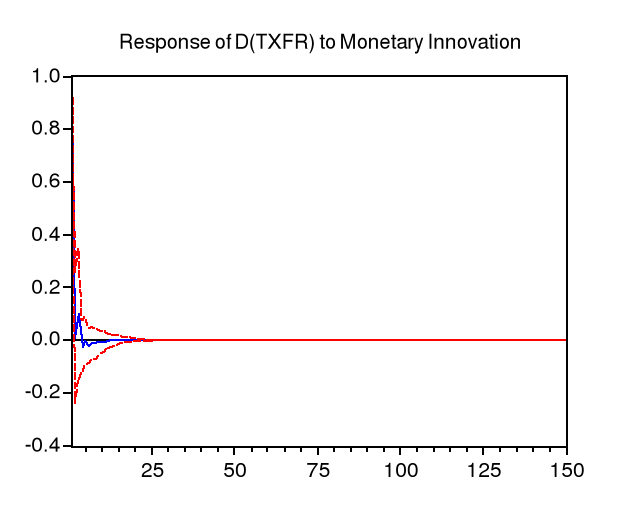

ü Réponse du taux

d'intérêt (représenté par la variable

TXFR)

Figure V-7 : Représentation de la

réponse de la variable TXFR suite à un choc

monétaire

La figure précédente nous indique qu'un choc

monétaire se traduit par une hausse de presque 1 point du taux

d'intérêt, mais cet effet est très vite

résorbé puisque la variable revient très rapidement

à son niveau de long terme. Ceci est tout à fait normal, puisque

c'est ce choc (monétaire) qui traduit le mouvement du taux

d'intérêt, l'impact unitaire sur le taux d'intérêt

correspond à cet effet.

Des résultats des estimations que nous venons de

présenter, l'on peut tirer quelques enseignements :

ü Le constat selon lequel l'impact d'un choc

monétaire n'ait pas de persistance significative, nous permet de

conclure à l'absence de réaction du secteur réel à

une impulsion monétaire ni à court ni à long terme. Cela

est d'ailleurs confirmé par l'ampleur de l'effet puisque le maximum de

la réponse du PIB atteint au 6ème trimestre, se situe

à 0.0018 % de même que pour les prix dont le maximum en valeur

absolue, est voisin de 0.0028 %. Une autre explication tout aussi plausible

s'obtient de la décomposition de la variance des erreurs de

prévision. Le paragraphe précédent nous indique que seuls

0.102 ×10-3 % de la variabilité des erreurs de

prévision du PIB et 0.845×10-3 de variabilité des

erreurs du niveau des prix sont expliqués par le choc

monétaire ; ce qui est relativement infinitésimal.

ü Pour ce qui est de l'impact d'un choc monétaire

sur le niveau des prix, les effets se dissipent tout aussi rapidement que dans

le cas du PIB. Le sens de la réaction est bien conforme à la

théorie économique puisque c'est par le biais des réponses

données par la croissance économique aux variations du taux

d'intérêt qu'il est généralement convenu

d'interpréter le sens de l'évolution des prix : dans un contexte

de récession, la faiblesse de la demande exerce un effet

déflationniste. Ce canal de transmission de la politique

monétaire explique l'antériorité de la réponse du

PIB sur celle des prix suite à un choc monétaire. (Banque de

France (1998))

Le fonctionnement inefficace de la politique monétaire

au Cameroun tient tout aussi à un certain nombre de difficultés

d'ordre structurel :

· l'existence de circuits exceptionnels de

refinancement63(*),

nuisibles à l'efficacité de la politique monétaire ce qui

conduit à une atonie de la demande de refinancement du système

bancaire camerounais à la Banque Centrale.

· La Banque Centrale n'a pas vraiment

développée des stratégies pour inciter les banques

à aller sur le marché monétaire. Les banques

opérant dans le système restent « hors banque »

puisqu'elles sont des filiales de banques étrangères et se

contentent des bénéfices retirés des opérations de

gestion de comptes clients. Il se pose alors ici la question de la mesure

à mettre en oeuvre pour résorber ce type de

difficultés.

· Le caractère embryonnaire du système

financier de la sous région.

Toutefois il y a lieu de rester prudent face aux

résultats de l'étude, du fait du caractère

athéorique ou plus statistique qu'économique de la

modélisation SVAR, utilisée ici pour l'identification des

coefficients en dessous de la diagonale de la matrice de long terme. De plus,

la série du PIB a été obtenue par trimestrialisation de

Goldstein et Kahn (1976). Quoiqu'étant une technique robuste

d'estimation de données infra annuelles, elle ne peut guère se

substituer à la disponibilité réelle de données

brutes. Ce qui laisse forcément échapper de ce fait quelques

informations sur la série véritable.

En outre, il est bien connu que la politique budgétaire

et la politique monétaire devraient opérer en coordination. Il

aurait donc été souhaitable de prendre en compte la politique

budgétaire dans le modèle (notamment par une variable telle que

le rapport du solde budgétaire au PIB). Par ailleurs, cette étude

pourrait être étendue à tous les pays de la zone

d'émission.

Enfin, nous aurions aussi pu explorer le canal stricte du

crédit (canal du crédit bancaire) ce qui nécessitait

naturellement plus de temps et de connaissance en techniques quantitatives, et

pourrait éventuellement faire l'objet de réflexions futures.

* 62 Ce qui confirme notre

hypothèse N°1.

* 63 Par exemple le fait que

les banques commerciales qui sont en général des succursales de

banques étrangères s'adressent à leur siège central

pour les refinancements.

|